Introduzione

La progressiva crescita del ruolo delle assicurazioni agevolate e dei relativi flussi di spesa nella politica agricola italiana è stata orientata dall’obiettivo di sostenere gli agricoltori nella gestione dei rischi aziendali legati a calamità ed eventi meteo e sanitari avversi, nonché di ridefinire il ruolo dell’operatore pubblico negli interventi risarcitori a seguito di calamità di vario genere. In sostanza, i sussidi al premio pagato alle assicurazioni sono stati considerati più efficaci ed efficienti dei risarcimenti pubblici nello stabilizzare il reddito aziendale attraverso interventi specifici sui danni causati da eventi avversi.

Le modifiche legislative occorse intorno alla metà del decennio scorso - e in particolare il D.lgs. 102/2004, che con integrazioni e modifiche rappresenta tuttora la norma nazionale di riferimento per il sistema di agevolazioni pubbliche delle assicurazioni agricole - hanno confermato i due strumenti fondamentali della politica nazionale di gestione del rischio, indennizzi ex-post e contributi ai premi assicurativi, ma optato per un maggiore ricorso alle assicurazioni private e avviato un percorso di ridisegno del sistema di incentivi basato sul contributo pubblico ai premi. Tra le numerose motivazioni a sostegno del passaggio all’intervento ex-ante rientrano: la necessità di contenere i costi, anche amministrativi e di controllo, dei risarcimenti, che peraltro rendono difficoltosa la programmazione dei budget pubblici necessari; ma anche il tentativo di ridurre il disincentivo, connesso alla possibilità di ottenere risarcimenti ex-post, all’assunzione di condotte imprenditoriali corrette in materia di gestione del rischio e, infine, la prospettiva di ampliare la possibilità di copertura degli agricoltori dai rischi (Inea, 2014; Pontrandolfi e Nizza 2011; Capitanio, 2010; Stoppa, 2004; Grossi, 2004; Borriello, 2003). Lungo il cammino, il sistema di incentivi ha assorbito l’entrata dei fondi europei, veicolati dell’Health Check (2010-2014), e, a partire dal 2015, è transitato sotto le regole definite nell’ambito del Reg. (CE) 1308/2013, che sanciscono il passaggio del sistema sotto il secondo pilastro della Pac.

Questo articolo esamina i dati disponibili sullo sviluppo di lungo periodo del mercato assicurativo agevolato, osservando l’andamento degli interventi assicurativi ex-ante alla luce degli obiettivi di espansione del mercato assicurativo, cioè di una dinamica per la quale si offrono servizi utili, a prezzi accessibili per gli operatori e declinanti al crescere del mercato. Si tratta, in sostanza, di obiettivi che anche il Programma di sviluppo rurale nazionale (Psrn) 2015-2020 assegna all’attuale ciclo di programmazione attraverso la misura 17: consolidare il sistema agevolato ed estenderlo a regioni e segmenti di attività produttiva ancora limitatamente coinvolti. Per quest’ultima fase, l’articolo esamina solo le prime evidenze preliminari riferite alla fase di avvio e all’annualità 2015.

Lo sviluppo del mercato assicurativo agevolato

Crescita del mercato e divari territoriali

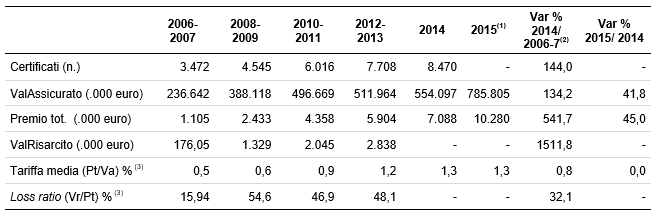

La tabella 1 offre una immagine di sintesi del cammino percorso dal sistema assicurativo agevolato dalla fine degli anni ’90 ai giorni nostri. Il numero di certificati assicurativi risulta gradualmente in riduzione lungo l’arco temporale considerato, sebbene il dato non sia molto rappresentativo dell’andamento del mercato assicurativo poiché non risente solo del numero degli assicurati, ma anche delle modalità di organizzazione dell’offerta agevolata, che influenzano il numero di contratti che ciascun assicurato può dover sottoscrivere, e quindi dei certificati assicurativi. Sotto questo profilo la riduzione del numero dei certificati può essere intesa come indicativa di una minore parcellizzazione delle unità di rischio e quindi di una maggiore efficienza assicurativa sul versante dei costi. Questo effetto potrebbe essere stato influenzato anche dall’obbligo, imposto alle aziende dalla riforma del 2004, di assicurare l’intera produzione svolta in un determinato comune per ottenere la contribuzione pubblica sul premio (Ismea, 2011).

Tabella 1 - Evoluzione del mercato assicurativo agevolato (colture, zootecnia, strutture). Valori medi deflazionati, anno base 2000, .000 euro

(1) dato provvisorio

(2) valori deflazionati. Tutte le altre grandezze sono espresse o calcolate a valori correnti

(3) Variazioni calcolate come differenza semplice in punti percentuali

(4) Riferito alle sole colture

Fonte: elaborazioni Crea su dati Ismea, Sicuragro, Mipaaf, Istat

Più significativa è invece la stabilità del numero di assicurati, che sostanzialmente oscilla intorno ad una media di meno di 85.000 imprenditori lungo tutto l’arco temporale a partire dalla riforma imperniata sul D.lgs. 102 del 2004. Questo insieme di aziende che ricorrono al mercato agevolato cresce tuttavia in termini di valori assicurati, che tra il 2004-5 e il 2014 si sono incrementati del 67,5% a valori costanti, raggiungendo 5,8 miliardi di euro (8 miliardi a valori correnti). Sono quindi cresciuti il valore assicurato per singolo certificato o per singolo assicurato e anche i premi (+43,3%). Questi ultimi sono cresciuti in misura minore dei valori assicurati, quindi la tariffa media si è ridotta di un punto percentuale. La crescita dei valori assicurati, infine, ha portato oltre il 20% la quota assicurata della Produzione lorda vendibile del comparto delle colture.

Precedentemente alla riforma del 2004, il sistema si era assestato su valori intorno ai 3,5 miliardi di euro, mentre le tariffe medie erano in crescita dalla fine degli anni ’90 (Figura 3), sospinte da loss-ratio che negli anni precedenti erano stati troppo elevati1 (Figura 5) e indicativi di problemi di profittabilità per le compagnie assicurative. A partire dal 2004, l’incremento dei tassi di contribuzione pubblica e delle disponibilità di bilancio, la crescita dei prodotti assicurativi innovativi pluri- e multi-rischio, l’estensione delle agevolazioni a tutte le produzioni vegetali, alle strutture di difesa on farm e alla zootecnia hanno determinato una crescita dei valori assicurati pressoché ininterrotta, alimentata a partire dal 2010 anche dall’entrata in gioco dei fondi europei. Al processo hanno probabilmente contribuito anche vincoli di natura normativa, volti a incentivare l’adesione al sistema agevolato, posti dal D.lgs. 102/2004 e successive modifiche2.

In effetti, è solo con il 2015 che si registra una parziale battuta d’arresto, in particolare per l’andamento delle assicurazioni delle colture. Il 2015 è il primo anno in cui si sono avvertite le difficoltà del passaggio al sistema retto dal Reg. (CE) 1308/2013. Da un lato, infatti, buona parte dei cambiamenti nelle soluzioni tecniche assicurative precedenti sono stati introdotti con il Piano assicurativo agricolo nazionale del 2015 - relativamente ai massimali di contribuzione pubblica, alle tipologie di polizza agevolata e alle modalità di valutazione dei danni – ma soprattutto, dall’altro lato, il processo di adeguamento delle vecchie procedure alle forme del sostegno previste dal secondo pilastro, unito ai cambiamenti in corso nel quadro dei provvedimenti di “Agricoltura 2.0”, ha determinato modifiche gestionali rilevanti rispetto al sistema strutturatosi in precedenza nell’ambito del primo pilastro della Pac3. La nuova architettura sta quindi richiedendo, da un lato, un processo di adattamento dei produttori e, dall’altro lato, la messa a punto e la sincronizzazione delle diverse fonti di flussi informativi con le scadenze delle campagne assicurative. La necessaria fase di rodaggio, che è proseguita anche nel 2016, potrebbe contribuire, assieme ai cambiamenti delle soluzioni assicurative e all’andamento delle grandezze di mercato, a spiegare la contrazione del comparto assicurativo delle colture registrata nel 2015 (Crea, 2016).

Alla crescita del sistema assicurativo agevolato ha in certa misura contribuito anche l’ampliamento del sistema alle strutture, dal 2003, e alla zootecnia, dal 2006, che a differenza delle colture crescono anche nel 2015, giungendo a sfiorare il 25% del valore del mercato, e quindi contribuiscono oramai in misura significativa al principale indicatore di successo della politica di sostegno alle assicurazioni agricole (Tabelle 2 e 3).

Tabella 2 - Evoluzione del mercato assicurativo agevolato per le strutture aziendali (valori medi deflazionati, anno base 2000, .000 euro)

(1) dato provvisorio

(2) in assenza del dato 2014 le Var sono scalate al 2013

(3) Var calcolate come differenza semplice in punti percentuali

Fonte: elaborazioni Crea su dati Ismea e Sicuragro

Tabella 3 - Evoluzione del mercato assicurativo agevolato per le produzioni zootecniche (valori medi deflazionati, anno base 2000, .000 euro)

(1) dato provvisorio

(2) in assenza del dato 2014 le Var sono scalate al 2013

(3) Var calcolate come differenza semplice in punti percentuali

Fonte: elaborazioni Crea su dati Ismea

Inoltre, i due comparti considerati uniscono alla spinta alla crescita dei valori assicurati anche premi e loss-ratio abbastanza bassi, il che migliora la performance aggregata del sistema agevolato, sia in termini di riduzione delle tariffe medie, sia in termini di migliori margini per le compagnie assicurative.

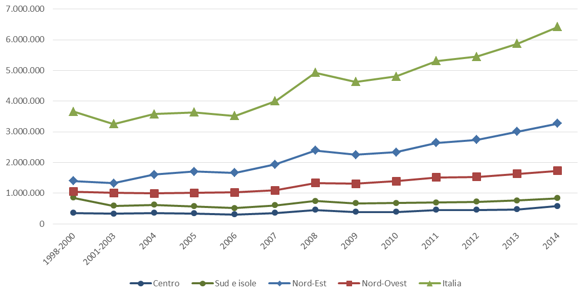

Figura 1 - Colture: valore assicurato per grandi circoscrizioni (.000 euro, valori correnti)

Fonte: elaborazioni Crea su dati Ismea e Sicuragro

La figura 1 documenta, per le sole colture e a valori correnti, la tendenza alla crescita del valore assicurato e il forte divario territoriale che riconduce la crescita quasi esclusivamente alle regioni settentrionali e in particolare al Nord-Est. Anche in questo caso la riforma del 2004 rappresenta uno spartiacque. Sebbene nel decennio precedente il peso delle regioni settentrionali fosse già molto rilevante (circa il 65% del mercato nazionale), il quadro al 2014 segnala che oltre il 50% del mercato si concentra in quattro regioni del Nord-Est e che tre provincie della stessa circoscrizione presentano valori assicurati in linea con il peso dell’intero Centro-sud.

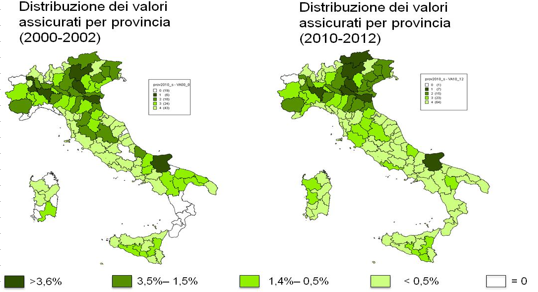

Inoltre, il confronto temporale in figura 2 suggerisce che alle riforme intervenute alla metà del decennio scorso con il D.lgs. 102/2004 non è seguito un cambiamento significativo della distribuzione del sostegno, se non in direzione di una maggiore polarizzazione nord-orientale. Le sette provincie della classe di peso più elevata (> 3,6%) da sole coprono il 39% del totale assicurato nazionale. La seconda classe, che comprende 16 province, complessivamente incide per il 35% del totale.

Figura 2 - Distribuzione provinciale del valore assicurato delle colture. Classi di % sul totale

Fonte: Inea (2014)

Il quadro aggregato dell’articolazione territoriale del sistema assicurativo agevolato suggerisce quindi che la spinta all’espansione delle assicurazioni agevolate si è tradotta in una intensificazione – via crescita dei valori assicurati, dei beni assicurabili, del numero di garanzie offerte – più che una estensione territoriale del sistema. Questo aspetto è recepito nelle misure del Psrn e dei Programmi di sviluppo rurale (Psr) regionali, in quanto il programma individua nel riequilibrio territoriale della politica di gestione del rischio uno dei fabbisogni fondamentali di riferimento.

Va peraltro considerato che, a fronte del rilievo che il Psrn attribuisce al problema della concentrazione delle assicurazioni agevolate, non altrettanto rilievo ha finora avuto l’analisi sui fattori che l’alimentano. Le opinioni registrate dall’indagine Crea sul contesto del nuovo Psrn segnalano infatti fronti di approfondimento utili per la comprensione della polarizzazione territoriale, dimensionale e settoriale del sistema agevolato (Inea, 2014). In primo luogo, accanto allo strumento assicurativo continuano a esistere altre modalità, quali il ricorso al credito, a forme di accantonamento del risparmio, nonché la stessa diversificazione produttiva, che le aziende non assicurate coinvolte nella survey indicano quali strumenti per gestire il rischio e le crisi. In secondo luogo, le testimonianze degli altri stakeholder interessati ipotizzano che la polarizzazione del sistema agevolato potrebbe essere stata accentuata dalla riforma del 2004 per l’azione di numerosi fattori: i) fattori storici - una path dependency basata sull’iniziale focalizzazione sull’assicurazione da parte delle aree maggiormente interessate dalla grandine o a tutela delle meglio organizzate produzioni vitivinicole settentrionali; ii) le specificità dell’agricoltura meridionale, dove minori dimensioni e maggiore diversificazione del tessuto aziendale possono rendere meno rilevante l’assicurazione della produzione agricola in senso stretto; iii) una diversa cultura della gestione del rischio, più orientata, nelle regioni centro-meridionali, verso i tradizionali risarcimenti ex-post operati da regioni e Fondo di solidarietà nazionale (Fsn). Infine non mancano rilievi sulla diversa performance territoriale dei Consorzi di difesa, che in tutto il territorio nazionale organizzano una quota preponderante della domanda assicurativa.

Una prima esplorazione econometrica su dati Rica delle determinanti dell’entrata e dell’uscita dal sistema assicurativo agevolato offre elementi a sostegno della rilevanza di fattori quali: la dimensione delle aziende e il grado di formazione dei conduttori - positivamente correlati all’entrata nel sistema agevolato – o anche il grado di diversificazione delle colture e di dotazione irrigua delle relative aree, che risultano negativamente correlati in quanto plausibili strategie alternative di gestione del rischio (Santeramo et al., 2016).

Costo dei servizi assicurativi

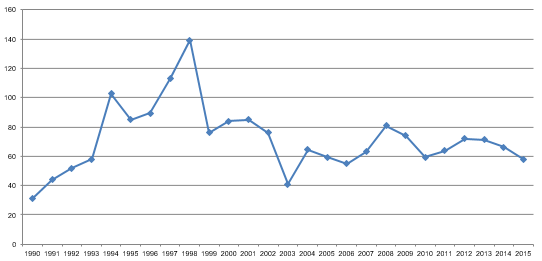

Meno regolare appare invece l’andamento del costo medio dei servizi assicurativi agevolati (Figura 3). Negli anni ’90 si registra il declino più consistente delle tariffe, che tra il 1990 e il 1998 quasi si dimezzano con una riduzione media di 4,1 punti percentuali. Sulla forte riduzione dei tassi di premio dovrebbe aver inciso in misura rilevante la riforma della contrattazione intervenuta nel 1992 (L. n.185/1992) per ovviare a situazioni di cartello dell’offerta delle compagnie assicurative, che tendevano a restringere il mercato e ad elevare i premi4.

Figura 3 - Assicurazioni agevolate: andamento della tariffa media (1990-2015, valori percentuali)

Fonte: Tabella 1 e Grossi (2004)

A partire dalla fine degli anni ’90 le tariffe riprendono a crescere, per poi ridursi successivamente alla riforma del 2004, ma risultano in ripresa negli ultimi anni, di nuovo con l’eccezione del 2015, che evidentemente registra gli effetti dell’avvio del nuovo corso di secondo pilastro e delle difficoltà nel comparto delle colture. Il miglioramento dei tassi di premio è un effetto atteso dell’espansione del mercato, ma l’andamento aggregato può dipendere da molteplici aspetti (Inea, 2014):

- la crescita del mercato ha senz’altro esercitato una pressione verso il basso sulle tariffe. Tuttavia, siccome a crescere sono i volumi, ma non gli assicurati, il processo può essere particolarmente esposto a meccanismi di antiselezione (selezione avversa), più volte segnalati dagli assicuratori, che tendono ad accrescere i risarcimenti e quindi i premi richiesti dalle compagnie. A questa circostanza può unirsi il tradizionale argomento che ritiene potenzialmente rilevante il rischio sistemico nelle assicurazioni agricole;

- il carattere innovativo dei prodotti assicurativi introdotti dal 2004 avrebbe potuto esercitare una spinta al rialzo delle tariffe a causa della progressiva sostituzione delle polizze mono-rischio con polizze che coprono più rischi e possono giustificare premi più elevati (Figura 4). Sebbene i dati e la letteratura disponibili suggeriscano che un tale effetto non è stato rilevante nel decennio successivo al 2004 (Ismea, 2011; Capitanio, Cioffi 2011), il tema è periodicamente richiamato dalle organizzazioni agricole, in particolare in fasi caratterizzate da una tendenza al rialzo delle tariffe, come verificatosi negli ultimi anni precedenti al 2015, quando si fa più forte la tentazione di ripiegare su minori garanzie a prezzi ridotti;

Figura 4 - Evoluzione delle tipologie di garanzia sul mercato assicurativo agevolato (quote % del mercato)

Fonte: Ismea

- variazioni nella composizione dei beni che costituiscono l’insieme del mercato assicurativo agevolato possono influire sull’andamento della tariffa media. Ad esempio l’entrata in gioco delle strutture e degli allevamenti spiega larga parte della riduzione della tariffa media aggregata registrata a partire dal 2003. Anche nel caso delle colture, prodotti che uniscono elevato valore unitario e elevata vulnerabilità/deperibilità (arboree rispetto a seminativi), tendono ovviamente a generare premi più elevati, spesso assieme ai costi amministrativi e di perizia. La tabella 4 riporta premi percentuali e altri indicatori per parte rilevante delle colture assicurate;

Tabella 4 - Indicatori per colture assicurate (media 2010-2012)

Fonte: Inea (2014)

- il progressivo ampliamento operato dai Piani assicurativi agricoli nazionali delle tipologie di eventi sui quali sono possibili garanzie assicurative agevolate ha portato sotto l’ombrello del sistema agevolato eventi di difficile definizione, e quindi accertamento. Inoltre le riforme del sistema del 2004 e del 2015 hanno anche modificato le modalità di valutazione del danno. Questi aspetti tendono ad accrescere i costi di amministrazione e controllo e quindi i premi. Premi più elevati sono giustificati anche dall’assenza di serie storiche sufficientemente lunghe e affidabili su avversità nuove, circostanza che genera la necessità di un margine legato alle difficoltà di previsione.

Spesa pubblica

Anche la spesa pubblica a sostegno delle assicurazioni agricole ha seguito un trend crescente nell’arco temporale considerato in tabella 1, fino al livello di circa 250 milioni di euro degli ultimi anni. Tra il 2004-5 e il 2014 la crescita è del 41,4% ed è in particolare nel 2004-5 che si registra uno scatto ascendente in concomitanza con la riforma del D.lgs. 102/2004 e la forte redistribuzione di spesa Fsn dal capitolo “Interventi indennizzatori” al capitolo “Incentivi assicurativi”.

Molto rilevante è l’impatto della riforma anche sulla crescita della quota pubblica media di contributo al premio, che passa dal 42-43% del periodo precedente al 2004 a una soglia di oltre il 60% a partire dal 2004-5. Il graduale incremento della dotazione finanziaria e cambiamento di composizione delle tipologie di garanzia allocate dal mercato assicurativo agevolato (Figura 4) determinano una graduale crescita della quota di contribuzione pubblica al premio fino all’inizio della transizione al nuovo regime regolato dal Reg. (CE) 1308/2013.

La relativa staticità del numero di assicurati si traduce in una crescita abbastanza regolare della spesa pubblica per singolo assicurato che a valori correnti passa da 1.700 euro del 2004 a 2.700 euro del 2014 (+36,4%), mentre l’andamento della spesa in relazione al volume del mercato è relativamente stabile, in quanto entrambe le grandezze crescono significativamente nel periodo considerato.

Altro balzo in avanti del budget pubblico destinato alle agevolazioni assicurative si registra nel 2015, sebbene il forte incremento sia solo in parte da attribuirsi alla crescita della dotazione annua nella programmazione 2014-2020, poiché il dato 2015 comprende anche un rilevante trascinamento di spesa di competenza 2014.

Indice sinistri-premi

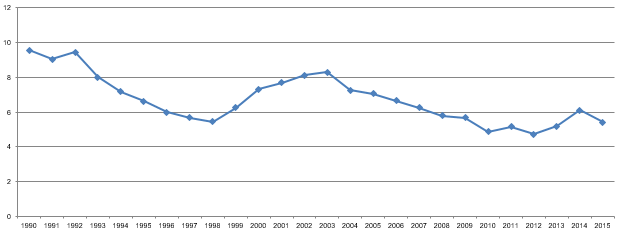

Come richiamato nella precedente discussione sull’andamento dei valori assicurati, il loss-ratio (risarcimenti/premi) è un indicatore della capacità della raccolta premi di coprire i risarcimenti agli agricoltori assicurati. Il suo complemento all’unità è quindi indicativo del margine che le compagnie hanno per coprire le spese di perizia, i costi gestione e un assicurarsi un profitto accettabile. Con l’ausilio delle valutazioni correnti di fonte Ismea, che stimano le spese di perizia intorno al 7% del valore dei risarcimenti e i costi di gestione intorno al 17% del valore dei premi, si può utilizzare il loss-ratio per verificare la possibilità di perdite o profitti superiori alla norma per le compagnie assicurative. Con tutta l’approssimazione di una valutazione in aggregato, una soglia del loss-ratio compresa tra il 70% e l’80% dovrebbe consentire un accettabile equilibrio alle compagnie. Valori inferiori a tale soglia segnalerebbero profitti al di sopra della norma, mentre valori più elevati sarebbero indizio di difficoltà che gli assicuratori cercherebbero di ovviare plausibilmente con premi più elevati, o condizioni più stringenti nella definizione dei risarcimenti, o modificando il mix di beni assicurati e garanzie offerte in modo da ripristinare una accettabile redditività. Va inoltre considerato che per le compagnie possono esserci economie esterne alla gestione del segmento agevolato (asset aziendali e altri beni assicurati senza agevolazioni), tali da rendere accettabili anche fasi di redditività inferiore alla media.

Figura 5 - Assicurazioni agevolate: andamento del loss-ratio (1990-2015, valori percentuali)

Fonte: Tabella 1 e Grossi (2004)

L’analisi dell’andamento del rapporto tra risarcimenti e premi in figura 5 suggerisce che le fasi migliori per gli assicuratori siano da rintracciare nel periodo che precede la riforma del ’92 – riforma che sembrerebbe aver effettivamente contribuito ad assorbire il margine monopolistico legato al cartello delle compagnie esistente a quel tempo – e negli anni tra il 2003 e il 2007, nella fase di lancio della riforma del 2004. Nella seconda metà degli anni ’90 l’andamento dell’indicatore sembra invece coerente con il periodo di forte turbolenza che ha preceduto le riforme sfociate nella modifica del D.lgs. 102/2004, nel quale anche le compagnie assicurative si erano unite al coro di critiche sul funzionamento del sistema agevolato (Capitanio, 2010). Negli anni recenti, a partire dal 2009, l’indicatore considerato sembra comunque muoversi all’interno di un intervallo più che accettabile per le compagnie. Infine, anche in questo caso il 2015 si presenta come un’annata con forti specificità, in quanto la relativa contrazione del mercato assicurativo si accompagna a un livello del loss-ratio particolarmente favorevole agli assicuratori.

Considerazioni conclusive

La disamina degli andamenti di lungo periodo delle principali grandezze che riguardano il mercato assicurativo agevolato suggerisce che la riforma del 2004 ha influito positivamente sui valori assicurati e sull’estensione dei rischi coperti, nonché ridotto il valore medio dei premi corrisposti alle compagnie assicurative. Una pluralità di scelte hanno contribuito al risultato: l’incremento dei tassi di contribuzione pubblica e delle disponibilità di bilancio, gli incentivi proposti dai Piani assicurativi nazionali a favore di soluzioni innovative pluri- e multi-rischio, nonché l’estensione delle agevolazioni a tutte le produzioni vegetali, alle strutture di difesa on farm e alla zootecnia, e infine anche vincoli e obblighi di natura normativa volti a incentivare l’adesione al sistema agevolato.

Tuttavia, il processo ha richiesto risorse pubbliche crescenti, ha rafforzato la polarizzazione nord-orientale del sistema agevolato e del relativo sostegno e non è riuscito ad espandere significativamente la platea di agricoltori coinvolti. Invece di estendere il sistema assicurativo agevolato le politiche lo avrebbero quindi intensificato, ampliando i volumi assicurati e appesantendo i pacchetti agevolati a parità di assicurati e di aree servite.

Il difficoltoso avvio della nuova programmazione 2015-20 non consente ancora valutazioni sulla capacità degli incentivi disposti dal Psrn e dai Psr di modificare assetti determinati da un lungo un arco temporale pluridecennale, che ha anche generato sui territori più assicurati il vantaggio di strutture tecnicamente meglio in grado di interfacciarsi efficacemente con i produttori, da un lato, e con il complesso insieme di scelte e procedure necessarie alle compagnie private e al sistema di sostegno pubblico, dall’altro.

Va anche considerato che l’agricoltura italiana è molto eterogenea in termini di struttura delle imprese e di condotte imprenditoriali, con approcci alla gestione del rischio plausibilmente diversificati. Accanto allo strumento assicurativo continuano a esistere altre modalità, quali il ricorso al credito e a forme di accantonamento del risparmio, o la diversificazione produttiva, solo per citare le principali, che le aziende utilizzano quali mezzi per gestire il rischio e le crisi. A fianco allo strumento assicurativo, inoltre, il Psrn ipotizza anche la sperimentazione del sostegno a fondi di mutualità sui rischi specifici o per la stabilizzazione del reddito.

E’ quindi probabile che l’ottimizzazione del mix di strumenti derivabili dal Reg. (CE) 1308/2013 (pagamenti risarcitori dei Psr, assicurazioni agevolate e fondi mutualistici) risulti un processo nel quale, per ragioni diverse, tutti gli strumenti andranno ripensati e riproporzionati. Per quanto riguarda specificamente il capitolo delle assicurazioni, il più cospicuo, si tratterà, in particolare, di approfondire l’analisi della praticabilità di soluzioni che semplifichino la gestione del sistema, anche attraverso l’implementazione di forme assicurative nuove quali le polizze indicizzate su parametri climatici. Inoltre, si renderà probabilmente opportuno superare la mera rappresentazione dei forti divari territoriali del sistema assicurativo agevolato, approfondendo l’analisi per individuare i diversi modelli di gestione del rischio in grado di corrispondere alla domanda delle imprese, o anche le strozzature che impediscono a tale domanda di interfacciarsi con l’offerta, nei diversi ambiti territoriali e settoriali. E’ infatti difficile che il ruolo delle politiche per la gestione del rischio possa crescere senza affrontare il nodo della effettiva partecipazione al sistema agevolato delle imprese di aree/comparti finora poco coinvolti e/o dell’attivazione di soluzioni orientate verso altri strumenti.

Riferimenti bibliografici

-

Borriello R. (2003), Assicurazioni, gestione dei rischi in agricoltura e garanzia dei redditi, Relazione Ismea, Direzione Servizi assicurativi e finanziari, Roma

-

Capitanio F., Cioffi A. (2011), Gestione del rischio in agricoltura ed intervento pubblico. Evoluzione, sostenibilità e prospettive del sistema italiano, Rivista di Economia e Diritto Agroalimentare, n. 3

-

Capitanio F. (2010), Rischio e gestione delle crisi in agricoltura: politiche di intervento pubblico, strumenti e scenari futuri, studio per l’Osservatorio sulle politiche strutturali. Annualità 2008/2009, Ismea e Mipaaf, Roma

-

Crea (2016), Gli interventi a sostegno della gestione del rischio, in Annuario dell’agricoltura italiana, Vol. LXIX, Inea, Roma, in corso di pubblicazione

-

Grossi P. (2004), Il sistema per la gestione dei rischi agricoli in Italia e le modifiche introdotte dal decreto legislativo n.102/2004, in Stoppa A. (a cura), La gestione del rischio in agricoltura: strumenti e politiche, Quaderni del Forum Internazionale dell’Agricoltura e dell’Alimentazione, n. 6, Ed. Tellus, Roma

-

Inea (2014), Gestione dei rischi e stabilizzazione del reddito. La valutazione del contesto e dei bisogni per un Programma Nazionale, Working paper Osservatorio Politiche Strutturali, Inea, Roma

-

Ismea (2011), L’assicurazione agricola agevolata in Italia. I risultati della campagna 2010, Roma

-

Pontrandolfi A. (a cura) (2014), Analisi della domanda di strumenti di gestione del rischio climatico in agricoltura in Italia, Rapporto Inea, Roma

-

Pontrandolfi A. e Nizza S. (a cura) (2011), Prospettive della gestione del rischio in agricoltura. Riflessioni per un sistema integrato per la Pac post 2013, Quaderno Inea, Inea, Roma

-

Santeramo F. G., Adinolfi F., Capitanio F., Goodwin B. K. (2016), Farmer Participation, Entry and Exit Decisions in the Italian Crop Insurance Program, Journal of Agricultural Economics 67(3), 2016

-

Stoppa A., “La gestione del rischio: uno sguardo d’insieme”, in A. Stoppa (a cura), La gestione del rischio in agricoltura: strumenti e politiche, Quaderni del Forum Internazionale dell’Agricoltura e dell’Alimentazione, n.6, Ed. Tellus, Roma, 2004

Siti di riferimento

-

Ismea Sicuragro: www.ismea.it

-

Mipaaf: www.politicheagricole.it

- 1. Il loss-ratio (o rapporto sinistri/premi), esprime la capacità della raccolta premi di finanziare i risarcimenti agli assicurati.

- 2. Ci si riferisce alle restrizioni alla possibilità, per i prodotti “assicurabili”, di ottenere risarcimenti pubblici ex-post per le calamità naturali, oppure al sopra menzionato obbligo di estendere la copertura assicurativa all’intera produzione aziendale ricadente in un determinato comune.

- 3. Nel contesto del Psrn l’intervento si articola a partire da un bando di gara, al quale le imprese partecipano individualmente. Il nuovo sistema prevede inoltre, per gli “agricoltori attivi” titolari di fascicolo aziendale, l’introduzione di un Piano assicurativo individuale (Pai), generato dal Sistema di gestione dei rischi del MIpaaf, e contenente i dati aggiornati del piano colturale dell’imprenditore, così come delineato nel fascicolo aziendale. Il Pai deve contenere tutte le informazioni necessarie per l’identificazione dei terreni, del prodotto e della resa media da utilizzarsi per la predisposizione dei certificati di assicurazione e costituire un allegato alla polizza o al certificato di polizza che funge anche da “domanda di sostegno” alla sottomisura 17.1.

- 4. Prima della riforma del 1992 era prevista una contrattazione nazionale tra Asnacodi e il Consorzio nazionale delle compagnie di assicurazione. La riforma in questione ha abolito tale contrattazione nazionale e il consorzio delle compagnie assicurative. Si veda, tra gli altri, Grossi (2004).