Introduzione1

La crescente importanza dell’accesso alla rete Internet per la vita quotidiana di individui, imprese e pubblica amministrazione ha reso sempre più attuale il tema dello sviluppo delle infrastrutture di comunicazione digitale. In particolare, si stima che gli investimenti nelle Ict (information and communication technologies) abbiano un significativo effetto moltiplicatore sul prodotto interno lordo e sulla produttività dei settori utilizzatori (Gruber et al., 2014).

Per poter usufruire degli odierni servizi digitali non è tuttavia sufficiente avere un qualsiasi tipo di accesso alla rete, ma è necessario che quest’ultimo sia a banda larga; questo concetto tecnico, in Italia, è stato definito come una velocità in ricezione superiore ai 2 Megabit per secondo, sin dalla formulazione del Piano Nazionale Banda Larga (Pnbl) del 2009 (Mise, 2011)2. A testimonianza dell’importanza di questo tema, la Commissione Europea, nell’ambito della strategia Europa 2020, nel 2010 ha redatto un’agenda digitale (appunto, Agenda Digitale Europea, Ade), all’interno della quale viene specificato l’obiettivo di coprire tutta la popolazione europea tramite un accesso a Internet a banda larga, e successivamente a banda ultralarga, rispettivamente entro il 2013 e 2020 (Commissione Europea, 2010).

Tuttavia, il settore delle telecomunicazioni è stato liberalizzato e privatizzato, e questi traguardi di interesse pubblico (anche ai fini della coesione territoriale) si sono spesso scontrati con i divergenti interessi di mercato. In particolare, nello sviluppo delle infrastrutture di rete necessarie all’offerta di accessi a banda larga (che in Italia sono prevalentemente di tipo Adsl, ossia con la digitalizzazione del doppino di rame precedentemente usato per la telefonia), gli operatori di telecomunicazioni hanno scelto di concentrare i propri investimenti nelle aree dove, presumibilmente, stimavano di poter avere un ritorno economico adeguato alle opere da realizzare, focalizzandosi sulle aree più densamente popolate. In conseguenza di ciò, in tutta Europa si sono avuti numerosi casi di fallimento del mercato nell’assicurare la copertura delle frange residue di utenti potenziali. Per colmare queste situazioni di divario digitale infrastrutturale concentrate specialmente nelle aree rurali, anche l’Italia si è dotata, a partire dal 2009, di un piano pubblico, inizialmente da concludersi entro il 2013 e poi prorogato al 2017 a causa dei forti ritardi accumulati (Commissione Europea, 2014). Questo piano prevede la realizzazione diretta da parte pubblica degli investimenti in segmenti di fibra ottica nelle aree di fallimento di mercato e, in molti casi, l’incentivazione di quelli privati nell’adeguamento della rete di accesso.

Questo lavoro si innesta su un filone di letteratura recente e poco sviluppato, che mira a mappare le principali caratteristiche geofisiche e demografiche dei comuni affetti o meno dai fallimenti di mercato, concentrandosi su una regione piccola e ancora poco studiata, con un’analisi comparativa per aree provinciali3. L’obiettivo di fondo è quello di individuare le caratteristiche salienti delle strategie di investimento degli operatori privati, per capire dove e come, complementarmente (in base alla disciplina sugli aiuti di stato), debba intervenire il soggetto pubblico nelle aree a fallimento di mercato; questo, anche per guidare la policy per lo sviluppo infrastrutturale della banda larga di seconda generazione, da completarsi entro il 2020. Perciò, viene studiata la situazione di sviluppo spontaneo di mercato (e complementarmente di divario infrastrutturale) a fine 2009, ossia prima che entrasse in vigore il Pnbl (Mise, 2011) e partissero i relativi investimenti sostenuti da fondi (e logiche) pubblici. Come osservato in Lorenzetti e Matteucci (2016), nelle Marche e nell’Italia Centrale, anche a motivo del modello di sviluppo socio-economico territorialmente disperso e dei connessi caratteri di ruralità, i territori più colpiti dalla mancanza di banda larga sono quelli con la minore densità di popolazione e meno accessibili da un punto di vista tecno-economico: tuttavia, essi ospitano spesso importanti distretti industriali ed aree a forte vocazione produttiva (sia primaria che terziaria), che non sono quindi marginali da un punto di vista produttivo. Lo scopo di questo lavoro è di verificare se quanto già osservato per le Marche nel loro complesso valga anche per le cinque province della regione, per individuarne eventualmente peculiarità e tratti divergenti; come infatti già osservato da Matteucci (2015), le Marche presentano precondizioni di forte svantaggio comparato per lo sviluppo infrastrutturale di seconda generazione, e l’eventuale presenza di situazioni provinciali differenziate nello sviluppo spontaneo di mercato della banda larga di prima generazione potrebbe guidare la scelta dei modelli di policy sperimentabili per la seconda, in una fase in cui si stanno preparando i relativi bandi pubblici pluriennali di intervento.

I dati utilizzati per le elaborazioni provengono da un dataset originale di fonte Infratel-Ministero dello Sviluppo Economico (Mise), contenente una serie di variabili tecniche e geofisiche, tra cui, in primis, il tasso di copertura a livello comunale. Dal punto di vista temporale, le informazioni sulla copertura sono della fine del 2009, mentre i dati complementari da noi elaborati (socio-demografici) sono tratti dal Censimento Istat del 2011.

Caratteristiche della copertura regionale a banda larga

La popolazione residente nella regione Marche, secondo il Censimento del 2011, ammonta a circa 1,5 milioni di abitanti e si distribuisce su 239 comuni, che risultano quindi avere, mediamente, poco meno di 6.500 abitanti. Le cinque province in cui è suddivisa la regione sono piuttosto simili dal punto di vista geofisico, poiché ognuna di esse si sviluppa in senso trasversale rispetto al territorio regionale, annoverando quindi comuni costieri a Est e comuni a ridosso degli Appennini a Ovest. Tendenzialmente, i comuni dell’entroterra (specie montani) hanno una superficie maggiore di quelli collinari e costieri. Ciò è da ricondurre all’origine stessa dei confini territoriali dei comuni, la quale risale all’epoca medievale4.

Questa regolarità è poi confermata dalla distribuzione nelle diverse aree provinciali dei comuni appartenenti alle quattro diverse tipologie di aree urbane e rurali, le quali rispondono alla seguente definizione stabilita dal Piano Strategico Nazionale (Psn) 2007-2013 e poi confermata, mantenendone l’impianto metodologico, dal Psn 2014-2020 (Storti, 2013):

- Poli urbani

- Aree rurali ad agricoltura intensiva

- Aree rurali intermedie

- Aree rurali con problemi complessivi di sviluppo

Nelle Marche non vi sono aree rurali ad agricoltura intensiva, mentre le altre tre tipologie di aree urbane e rurali sono distribuite secondo proporzioni simili nelle diverse province, cioè con il capoluogo di provincia appartenente alla tipologia A (con l’eccezione di Fermo), con la netta maggioranza di comuni appartenenti alla tipologia C e con i comuni rimanenti, principalmente siti nelle zone più interne, classificati come aree rurali di tipo D.

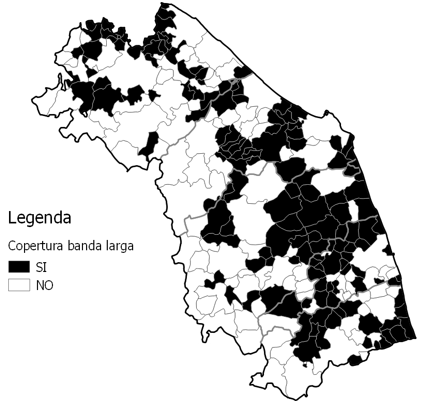

Come si può notare in figura 1, i comuni che al 2009 avevano ultimato la propria copertura a banda larga risultano collocati in misura maggiore in prossimità della costa e nelle zone vallive delle Marche; al contrario, i comuni privi di una copertura completa risultano per lo più collocati a ridosso della dorsale appenninica, pur con significative eccezioni. Infine, da una semplice osservazione della figura, si nota che la superficie dei comuni solo parzialmente coperti (e, in molti casi, completamente scoperti) è generalmente più estesa di quella dei comuni coperti, e questo, come ricordato da Lorenzetti e Matteucci (2016), è ascrivibile all’effetto combinato della composizione dimensionale dell’universo comunale indagato (con i comuni dell’entroterra più grandi di quelli costieri) e dei fattori geofisici di accessibilità e concentrazione demografica, che hanno penalizzato lo sviluppo infrastrutturale dell’entroterra marchigiano, specie nel periodo più recente. I comuni con le superfici più grandi sono, dunque, quelli che necessitano di più tempo per ultimare la propria copertura e, poiché la maggior parte di essi è ubicata in zone montane, anche di maggiori risorse.

Figura 1 – Comuni completamente coperti dalla banda larga a fine 2009

Legenda: nei comuni in nero la copertura a banda larga raggiungeva, a fine 2009, il 100% della popolazione residente; in quelli in bianco tale copertura non era ultimata, comprendendo quindi comuni completamente scoperti e comuni con copertura elevata, ma non completa5.

Fonte: nostre elaborazioni su dati Mise-Infratel

Gli sviluppi di mercato: un’analisi comparativa per province

Come descritto in tabella 1, alla fine del 2009 le Marche avevano il 59% dei propri comuni formalmente coperti (ossia, quelli nei quali la copertura a banda larga raggiungeva il totale della popolazione residente); un dato peggiore rispetto alla media nazionale, che registrava il 73% di comuni coperti, ma in linea con il 58% di comuni coperti dell’Italia Centrale (Lorenzetti e Matteucci, 2016).

Come è possibile dedurre anche dalla semplice ispezione grafica della figura 1, la tabella 1 conferma che la provincia di Fermo è quella che faceva registrare il tasso di copertura migliore (70%), seguita da quella di Ancona (63%) e da quella di Ascoli Piceno che, in linea con il dato regionale, aveva il 58% dei comuni coperti; le province di Macerata (copertura al 54%) e di Pesaro e Urbino (53%) si caratterizzavano invece per una situazione peggiore di quella complessiva delle Marche.

Per ciò che concerne la superficie media dei comuni (almeno parzialmente) scoperti, in ognuna delle cinque province marchigiane si conferma quanto osservato in precedenza, ossia che i comuni scoperti erano anche quelli con una estensione territoriale maggiore; a questo proposito, dunque, non stupisce che la provincia di Fermo, che è quella col tasso di copertura migliore, sia anche quella dove i comuni hanno, mediamente, superfici inferiori alle altre province.

Passando all’ultima colonna, l’indicatore della densità di popolazione, emerge che la differenza tra comuni coperti e scoperti è netta in ogni provincia marchigiana; i comuni coperti presentano, mediamente, una densità di popolazione nettamente maggiore di quelli scoperti, in più casi anche di un fattore di 3 a 1 (province di Ascoli Piceno, Fermo e Macerata). Questo fatto, assieme al suo ordine di grandezza, conferma una delle ipotesi chiave della letteratura, che vede nel fattore di domanda (mercato potenziale) e nella sua concentrazione territoriale (espressa dalla densità di popolazione - essendo quello residenziale il segmento di mercato più conoscibile ed esplorato) il principale fattore di traino degli investimenti privati. Purtroppo, come già detto, alla luce del modello di sviluppo socio-economico dell’area Nec (Nord-Est-Centro), questa dinamica di investimento privato lascia scoperte molte aree rurali che, pur essendo poco densamente popolate, sono però sede di importanti realtà produttive (dal primario al terziario, passando per i distretti industriali) molto costose da infrastrutturale.

Tabella 1 – Copertura comunale a banda larga delle province marchigiane

Legenda: copertura misurata a fine 2009. I valori di superficie, numero di abitanti e densità di popolazione sono calcolati come medie aritmetiche semplici dei valori della distribuzione.

Fonte: nostre elaborazioni su dati Istat e Mise-Infratel

La penultima colonna della tabella 1 fornisce un ultimo cruciale pezzo di evidenza empirica, che corrobora ulteriormente la precedente analisi provinciale, una volta fatte le opportune controdeduzioni. In letteratura, l’ipotesi dell’importanza del mercato potenziale lascerebbe naturalmente prevedere che la dimensione demografica dei comuni coperti debba sopravanzare quella dei comuni lasciati scoperti dagli operatori privati. Invece, guardando alla tabella 1, emerge che questo fatto stilizzato non ha applicabilità generale, e si conferma con ordini di grandezza diversi. Solo nel caso della provincia di Macerata, infatti, gli abitanti nei comuni scoperti erano nettamente inferiori (meno della metà) di quelli dei comuni coperti; nel caso delle province di Ascoli Piceno e, soprattutto, di Fermo, invece, non vi erano differenze di tale ampiezza dimensionale tra comuni coperti e scoperti. Ciò che più stupisce, tuttavia, è che nelle province di Ancona e Pesaro e Urbino la popolazione residente nei comuni scoperti era circa il doppio di quella residente nei comuni coperti.

In realtà, queste evidenze apparentemente contro-intuitive si comprendono meglio quando si va a considerare che la metodologia Mise-Infratel considera scoperti anche quei comuni nei quali il digital divide riguardava solo una piccola porzione della popolazione totale, come tipicamente avviene nei quartieri periferici e marginali delle città più grandi. A questo proposito, dalla tabella 2 si nota che tra le dieci più grandi città delle Marche, al 2009, soltanto quattro di esse rientravano nella categoria dei comuni coperti, pur avendo le restanti sei una copertura a banda larga quasi completa.

Appare dunque evidente che, nel dato medio sul numero di abitanti dei comuni scoperti abbia pesato in modo significativo la presenza tra essi di ben quattro capoluoghi di provincia su cinque, che sono ovviamente tra i comuni più popolosi; non a caso, l’unica provincia nella quale i comuni coperti risultavano avere un numero medio di abitanti maggiore di quelli scoperti è quella il cui capoluogo di provincia era coperto al 100%, cioè Macerata. Nel dettaglio, si può anche osservare che, tra le città più grandi, solo San Benedetto del Tronto, Macerata, Jesi e Civitanova Marche avevano raggiunto una copertura completa; tra le città formalmente scoperte, Ancona (la città più popolosa delle Marche) aveva una copertura del 99%, Pesaro e Fermo del 98%, mentre Fano, Ascoli Piceno e Senigallia risultavano coperte per il 97% del totale della popolazione residente.

Tabella 2 – Livello di copertura a banda larga nelle dieci maggiori città marchigiane

Legenda: copertura misurata a fine 2009

Fonte: nostre elaborazioni su dati Istat e Mise-Infratel

Considerazioni conclusive

Dal confronto tra le cinque province marchigiane emerge che, alla vigilia della partenza del Piano nazionale banda larga del 2009, vi erano sensibili differenze nella percentuale di comuni completamente coperti dalla banda larga a livello provinciale, poiché la provincia con il risultato peggiore, Pesaro e Urbino, raggiungeva solo il 53%, mentre quella con il risultato migliore, Fermo, raggiungeva il 70%. Entrambi questi risultati, tuttavia, risultavano ben lontani dall’obiettivo fissato dall’Ade, cioè il raggiungimento di una copertura a banda larga per il 100% della popolazione, da raggiungersi entro il 2013 ma poi slittato di alcuni anni, nonostante l’ambizioso piano pubblico di intervento formulato sulla carta, sia per problemi e inerzie procedurali che per l’insufficienza dei fondi inizialmente stanziati – in special modo di quelli Feasr (cfr. Lehnus e Matteucci, 2015).

Dall’analisi dei dati sulla densità di popolazione appare evidente che gli operatori di telecomunicazioni, quando ancora valevano gli sviluppi spontanei di mercato, decisero di coprire i comuni nei quali vi erano le densità maggiori, poiché, a parità di investimento, ciò permetteva loro di accedere a un più ampio bacino di potenziali sottoscrittori, evitando i più elevati costi di infrastrutturazione connessi alla più dispersa clientela business. Questo fattore demografico, in particolare, risulta essere stato dirimente per le province di Ascoli Piceno e Macerata, in cui l’ordine di grandezza della densità tra comuni coperti e scoperti è stato superiore ad un fattore di 3 a 1. Inoltre, si è rilevato come situazioni di divario digitale infrastrutturale si osservavano, seppur in modo marginale, anche in quattro capoluoghi di provincia su cinque (compresa Ancona, capoluogo di regione) - tipicamente nei quartieri più periferici e a minore densità abitativa.

In conclusione, la presente analisi empirica ribadisce l’importanza avuta dall’intervento pubblico nel completare lo sviluppo infrastrutturale della banda larga nella regione Marche, poiché, seppur in forte ritardo sulla tabella di marcia inizialmente definita, esso ha permesso nel tempo di raggiungere località rurali che sarebbero altrimenti rimaste prive di un adeguato accesso a Internet, con negative ripercussioni sulla competitività delle imprese e sull’inclusione sociale dei cittadini lì residenti6. Sta al policy-maker fare tesoro di questo risultato (con le sue luci e ombre), per rendere ancora più tempestivo e incisivo il prossimo obiettivo mirante alla copertura universale a banda ultralarga, che porrà sfide finanche ben maggiori alle aree rurali. Purtroppo, la crisi strutturale che colpisce l’economia italiana rende ogni ulteriore ritardo di intervento particolarmente gravoso e difficilmente reversibile, circa la perdita di competitività e la tenuta dell’occupazione.

Riferimenti bibliografici

-

Commissione Europea (2010), Un’agenda digitale europea, [pdf]

-

Commissione Europea (2014), Aiuto di Stato SA.38025 (2014/NN) – Italia. Proroga del piano nazionale banda larga, [pdf]

-

Gruber H., Hätönen J., Koutroumpis P. (2014), Broadband access in the EU: An assessment of future economic benefits, Telecommunications Policy, n. 38

-

Lehnus R. e Matteucci N. (2015), L’investimento pubblico in banda larga nelle aree rurali. Un reality check dell’esperienza italiana, Agriregionieuropa, n 42

-

Lorenzetti M. e Matteucci N. (2016), La copertura digitale del territorio rurale: un’analisi sui comuni marchigiani, Economia e società regionale, n. 2

-

Matteucci N. (2013), Lo stato della banda larga in Italia: statistiche, modelli diffusivi e implicazioni di policy, L'Industria, n. 1

-

Matteucci N. (2015), Il divario digitale infrastrutturale delle Marche, Prisma, n. 1

-

Ministero dello Sviluppo Economico (2011), Piano nazionale banda larga: caratteristiche e modalità attuative, [pdf]

-

Storti D. (2013), Le aree rurali nella nuova programmazione, Agriregionieuropa, n. 35

- 1. Gli autori ringraziano gli uffici del Mise-Infratel per i dati e relativo supporto. Si applicano i consueti caveat.

- 2. La definizione di banda larga, nel tempo, è stata più volte aggiornata per far fronte all’evoluzione dei servizi offerti tramite la rete Internet. Per un approfondimento tecnico sull’argomento, si veda Matteucci (2013).

- 3. Per il primo studio sulla morfologia del divario infrastrutturale digitale delle Marche, condotto con dati territorialmente più aggregati, si veda Matteucci (2015).

- 4. Ossia, al tempo in cui la proprietà feudale si inurbò. In quel periodo il sostentamento delle famiglie derivava dall’agricoltura, la quale veniva praticata con più difficoltà nei territori montani e necessitava quindi di maggiori superfici per ottenere la stessa quantità di output ottenuta su territori pianeggianti. Ringraziamo Francesco Chiapparino per gli stimolanti colloqui avuti sul tema.

- 5. Ringraziamo Andrea Arzeni per il supporto cartografico.

- 6. Ad oggi, gli ultimi interventi residui dovrebbero essere completati entro il 2017, e per alcuni di essi, non capienti rispetto al budget iniziale, si è dovuto attingere ai fondi della nuova programmazione 2014-2020.