Introduzione

La Strategia Nazionale Aree Interne (Snai) è un progetto nazionale, presentato nel 2012, che ha come obiettivo il rilancio socio-economico del Paese, ed in particolare di quelle aree interne caratterizzate da una forte diminuzione della popolazione, un tasso crescente di disoccupazione (specialmente quella giovanile), una carente offerta di servizi di base per la popolazione. In base a questi parametri, tali aree rappresentano in Italia il 53% dei Comuni, il 23% della popolazione e il 60% della superficie nazionale.

Il progetto nazionale è stato presentato nel 2012 in un documento in cui le aree interne sono considerate come strategiche, alla stregua delle aree del Mezzogiorno e delle città. La Snai è stata concepita per il raggiungimento di un duplice obiettivo: da un lato adeguare la quantità e qualità dei servizi di istruzione, salute e mobilità; dall’altro promuovere progetti di sviluppo che valorizzino il patrimonio naturale, culturale e le filiere produttive locali. Per il raggiungimento del primo obiettivo, sono state destinate alla Snai risorse nazionali provenienti dalla Legge di stabilità: l’iter di attuazione della strategia, inclusa tra i progetti strategici del Programma Nazionale di Riforma (Pnr) “Un Paese che valorizzi le diversità”, ha infatti ottenuto il finanziamento sia nella Legge di stabilità del 2014 (l. 147/2013 artt. 13-17) che in quella del 2015 (l.190/2014, artt. 674-675). Per il raggiungimento del secondo obiettivo, invece, la Snai ha trovato la migliore applicazione territoriale nel negoziato con la Commissione Europea e nell’approvazione dell’Accordo di Partenariato. In base a tale accordo, le Regioni e Province autonome possono destinare una parte delle risorse finanziarie dei Fondi strutturali e di Investimento europei previsti per il periodo di programmazione 2014-2020, inserendo nei programmi operativi regionali dei fondi comunitari le aree individuate per l’attuazione della Snai e le risorse finanziarie destinate a questo scopo.

Uno dei fondi comunitari che partecipa all’attuazione della Snai è il Fondo Europeo per l’Agricoltura e lo Sviluppo Rurale (Feasr) che finanzia i Piani di Sviluppo Rurale (Psr). La possibilità di partecipare alla realizzazione della strategia per le aree interne nei Psr potrebbe incanalare preziose risorse sulle aree rurali (specificatamente di tipo intermedio o con problemi di sviluppo) in cui il settore agricolo e l’agroalimentare svolgono un ruolo molto importante, non soltanto dal punto di vista produttivo ma anche di salvaguardia e promozione del territorio. Tra gli elementi di criticità evidenziati nelle aree interne incluse nella zonizzazione dei Psr ci sono quelli relativi all’utilizzazione del suolo agricolo. Si evidenzia, in particolare, un trend negativo riguardante la variazione della superficie agricola e il numero degli imprenditori agricoli (rilevato dal confronto dei censimenti 1982-2010) e un contestuale aumento della superficie forestale.

Una situazione di criticità nell’agricoltura delle aree interne emerge anche a livello microeconomico, dall’analisi dei dati contabili raccolti nell’ambito della rete Rica. La riclassificazione delle aziende e il confronto tra le unità agricole localizzate nelle Aree interne e nei Centri relativamente ad alcuni indici produttivi e reddituali, mostra la presenza di differenze più o meno importanti nelle performance aziendali. Tali differenze emergono sopratutto considerando i valori medi dell’agricoltura in generale mentre l’analisi specifica di alcuni Orientamenti tecnico-economici (Ote), mette in evidenza situazioni di maggiore competitività legate a contesti particolari come quelli nei quali son presenti sistemi agricoli di qualità (ad esempio la frutticoltura).

Nel presente lavoro vengono evidenziati alcuni risultati ottenuti dal confronto di alcuni indicatori di produttività e redditività dei fattori produttivi (terra, capitale e lavoro) in aziende agricole localizzate nelle Aree interne e nei Centri. I dati Rica, che si riferiscono alle informazioni di tipo contabile delle aziende agricole aventi una produzione standard superiore agli 8.000 euro, si riferiscono al triennio 2012-2014 e sono stati elaborati sia in generale che con specifico riferimento ad alcuni comparti ritenuti maggiormente rappresentativi dell’agricoltura delle aree interne (cereali, vitivinicoltura, frutticoltura, allevamenti bovini da latte).

L’agricoltura nella Strategia Nazionale delle Aree Interne

Il progetto nazionale per le aree interne è stato presentato nel 2012 dall’allora Ministro della coesione territoriale Fabrizio Barca in un documento (Metodi ed obiettivi per un uso efficace dei Fondi Comunitari 2014-2020) in cui le aree interne venivano considerate come strategiche, alla stessa stregua delle aree del Mezzogiorno e delle città.

Secondo tale strategia, le Aree interne italiane sono classificate in base alle seguenti caratteristiche:

- sono significativamente distanti dai principali centri di offerta di servizi essenziali (istruzione, salute, mobilità);

- dispongono di importanti risorse ambientali (risorse idriche, sistemi agricoli, foreste, paesaggi naturali e umani) e risorse culturali (beni archeologici, insediamenti storici, abbazie, piccoli musei, centri di mestiere);

- sono un territorio profondamente diversificato, esito delle dinamiche dei vari e differenziati sistemi naturali e dei peculiari e secolari processi di antropizzazione.

Secondo il documento di orientamento della Snai, la visione in negativo delle aree svantaggiate è combinata con quella delle potenzialità di sviluppo offerte dalle risorse territoriali endogene. Gli obiettivi da raggiungere per assicurare anche alle aree interne dei modelli di vita competitivi con quelli offerti dalle aree urbane si basano su una maggiore attenzione al ruolo degli abitanti, sulla promozione della diversità naturale, culturale e del paesaggio e sul rilancio dello sviluppo e occupazione attraverso l’uso di risorse potenziali poco o male utilizzate.

All’interno della Snai i Comuni sono stati classificati in base a un indicatore di accessibilità calcolato in termini di minuti di percorrenza rispetto al polo più prossimo. Le due macro-categorie considerate sono i “Centri” e le “Aree interne”. A loro volta, queste macro-categorie si dividono in Classi:

- Centri: A–Polo; B–Polo intercomunale; C-Cintura

- Aree interne: D-Comuni Intermedi; E-Comuni periferici; F-Comuni ultraperiferici

Il 52,7% dei Comuni italiani ricadono nella macro-categoria delle Aree interne mentre il restante 47,3% nei Centri. La densità demografica è una delle principali caratteristiche distintive delle due macro-categorie. I Comuni dei Centri hanno una densità abitativa pari a 836 abitanti/kmq mentre i Comuni nelle Aree interne si fermano a soli 97 abitanti/kmq. I Comuni delle Aree interne sono caratterizzati da andamenti demografici negativi a differenza dei Comuni dei Centri che hanno registrato una variazione positiva della popolazione dal 1971 al 2011. I dati mettono in evidenza una variazione negativa per il polo Periferico (-16,9%) e Ultraperiferico (-15,1%) mentre in quello Intermedio si è avuta una leggera variazione in aumento (+2,2%). Nei Comuni dei Centri, le variazioni sono state positive e molto alte per il Polo intercomunale (+34,1%) e la Cintura (+36,1%). Per quanto riguarda l’incidenza della Sau sulla superficie totale dei Comuni, la percentuale diminuisce passando dai Comuni del Polo (48,9%) a quelli periferici e ultraperiferici (37,6%). Andamento diametralmente opposto è quello della superficie forestale che aumenta passando dal Polo (17,5%) ai Comuni ultraperiferici (49,8%).

Per quanto riguarda la specializzazione produttiva, secondo uno studio effettuato sulle aree interne (Ifel, 2015) che considera l’incidenza delle imprese attive in un determinato settore economico in ogni Comune in rapporto al totale delle imprese attive nel comune stessoèfn]Secondo l’analisi effettuata in Ifel, un Comune viene definito “specializzato” se tale rapporto risulta maggiore dello stesso rapporto calcolato a livello nazionale., le realtà comunali italiane manifestano una vocazione imprenditoriale agricola: nel 58,9% delle amministrazioni comunali tale specializzazione è prevalente. Nei Comuni delle aree interne il dato si amplifica: il 72,9% di essi è infatti specializzato nel settore primario mentre i Comuni dei centri mostrano una minore propensione al settore agricolo con il 43,4% delle amministrazioni specializzate in tale settore.

Secondo i dati del Censimento dell’Agricoltura del 2010, la superficie agricola nei Comuni considerati nella Snai è pari a 12,9 milioni di ettari circa (44,0% nei Centri e 56% nelle Aree interne) distribuiti in 1,6 milioni di aziende agricole. (47,7% nei Centri e 52,3% nelle Aree interne).

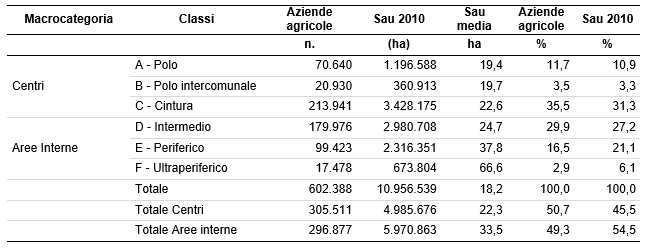

Volendo considerare le sole aziende agricole aventi più di 8.0000 euro di Produzione Standard (preso, come si dirà in seguito, come limite minimo di riferimento nelle analisi di tipo contabile della Rica) si ha una distribuzione delle aziende e della Sau come da tabella 1. Solo il 37,2% delle aziende ha una dimensione economica superiore a tale limite mentre la Sau rappresenta l’85,2% del totale. È interessante notare come la Sau media delle aziende aumenti man mano che ci si sposta delle aziende agricole prossime ai Poli urbani a quelle delle zone ultraperiferiche delle Aree interne, le quali hanno mediamente una superficie maggiore (33,5 ha contro i 22,3 ha delle aziende agricole dei Centri). Dal punto di vista della localizzazione delle aziende agricole e della Sau per classi di Comuni, l’81,9% delle unità considerate e il 79,6% Sau si localizzano nei Comuni della cintura, intermedi e periferici.

Tabella 1 - Distribuzione delle aziende agricole e della Sau per Classi di Comuni e Macrocategorie della Snai (aziende con Produzione Standard superiore a 8.000 €)

Fonte: Ns. elaborazioni su dati del Censimento dell’Agricoltura 2010

Caratteristiche del dataset e metodologia di analisi

L’analisi presentata si basa sull’elaborazione dei risultati contabili delle aziende agricole facenti parte del campione Rica nel triennio 2012-2014. La fonte dei dati è il Data Base (DB) Rica on line, che contiene i risultati economici e strutturali del campione stratificato di aziende che annualmente viene sottoposto a rilevazione, inclusi anche i risultati dei campioni satellite rilevati da alcune regioni italiane. Considerando che nell’anno 2014 la soglia minima di rilevazione per la Rica è stata fissata a 8.000 euro di produzione standard, sono state prese in considerazione soltanto le aziende con dimensione superiore a tale soglia, che vengono definite “professionali”, più importanti dal punto di vista economico. Il DB Rica è stato incrociato con la classificazione dei Comuni effettuata all’interno della Snai e le successive elaborazioni sono state effettuate sulla base della collocazione delle aziende all’esterno o all’interno delle aree interne.

Mediamente nel triennio considerato sono state rilevate nel campione Rica 10.537 aziende per anno. La tabella 2 mostra la distribuzione delle aziende della Rica e della superficie agricola e forestale per classi di Comuni. Mediamente, più della metà delle aziende agricole opera nei Centri (51,0%) mentre la Sau è distribuita soprattutto nelle Aree interne (52,6%) cosi come la superficie forestale (69,3%).

Anche il campione delle aziende Rica è distribuito maggiormente nei Comuni della Cintura, Intermedi e Periferici mentre il meno rappresentato è il Polo intercomunale. Analoga distribuzione si può notare per la superficie agricola e per quella forestale.

Tabella 2 - Distribuzione delle aziende, della Sau e della Superficie forestale per classi di Comuni nella Rica

Fonte: Dataset Rica on line 2012-2014

La distribuzione delle aziende e della superficie agricola per Macro-categorie e Classi di comuni nella Snai e nella Rica è molto simile, il che è una conseguenza della metodologia di selezione delle aziende della Rica, effettuata rispettando un piano di selezione basato sui risultati del Censimento dell’Agricoltura. La figura 1 confronta la ripartizione delle aziende e della Sau per ciascuna classe. Il Polo intercomunale è la classe meno rappresentata sia nella Snai che nella Rica, mentre la maggior parte delle aziende agricole e della superficie utilizzata si trovano nei Comuni della Cintura, prossimali alle Aree interne dove l’agricoltura si concentra soprattutto nei contesti intermedi e periferici. La struttura del campione della Rica relativamente alle aziende con PS superiore a 8000 euro rispecchia quindi quella della strategia delle aree interne.

Figura 1 - Confronto fra la distribuzione delle aziende e della Sau nella Snai e nella Rica

Fonte: dataset Rica on line 2012-2014

Una classificazione importante nell’ambito della Rica è quella per poli di Orientamento Tecnico-Economico (Ote). Dal punto di vista della numerosità aziendale (Tabella 3), non ci sono molte differenze fra le Aree interne e i Centri, ad eccezione delle aziende specializzate in erbivori, localizzate maggiormente nelle Aree interne, e dell’ortofloricoltura che invece ha una numerosità maggiore nei Centri. Dal punto di vista della dimensione media in termini di Sau, anche in questo caso non si notano sostanziali differenze, ad eccezione delle aziende specializzate in ortofloricoltura che hanno dimensioni medie maggiori nelle aree interne.

Tabella 3 - Numero medio di aziende e Sau media per Polo Ote (media 2012-2014, DB Rica online)

Fonte: dataset Rica on line 2012-2014

Per quanto riguarda la metodologia utilizzata nel presente lavoro, si tratta di una analisi descrittiva delle caratteristiche economiche delle aziende agricole delle Aree interne e dei Centri, basata sull’analisi di un set di indicatori di produttività e redditività dei fattori produttivi (terra, lavoro e capitale) normalmente facenti parte delle analisi dei bilanci aziendali, che costituiscono il principale output del software Gaia utilizzato per la rilevazione della Rica in Italia. L’analisi è stata fatta su due livelli. Nel primo sono state prese in considerazione tutte le Ote ad eccezione di quelle specializzate in granivori e in ortofloricoltura, le prime perché caratterizzate da aziende senza superficie agricola e le seconde perché aventi Sau molto piccola, colture successive e sotto copertura (i cui redditi ad ettaro risultano estremamente elevati). Successivamente sono state approfonditi quattro Ote particolari: cerealicoltura, vitivinicoltura, frutticoltura e allevamenti specializzati in bovini da latte.

Nell’interpretazione dei risultati va tenuto presente che l’agricoltura delle aree interne descritta dalla Rica coincide parzialmente con l’agricoltura delle aree collinari e montane secondo la classificazione Istat. Il 52,2% delle aziende agricole delle aree interne opera in Comuni di montagna e il 30,8% in collina. Circa la metà delle aziende dei centri (49,6%) si colloca invece in pianura contro il 38,9% in collina.

Indicatori di produttività e redditività delle aziende agricole nelle aree interne

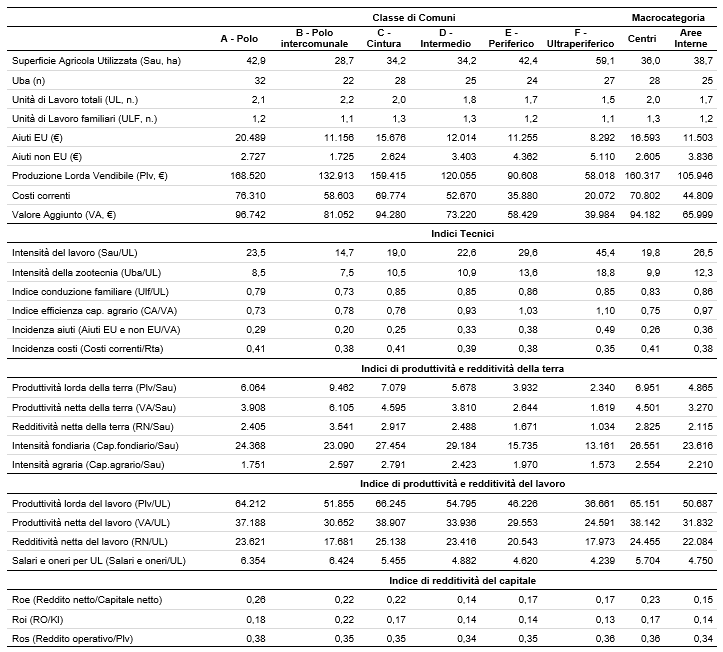

L’analisi delle caratteristiche economiche delle aziende agricole localizzate nelle Aree interne e Centri è stata fatta selezionando una batteria di indicatori utilizzati comunemente per la valutazione della produttività e redditività dei fattori produttivi (terra, lavoro e capitale). La tabella 4 sintetizza i risultati ottenuti, suddivisi per classi di Comuni (Polo, Polo intercomunale, Cintura, Intermedio, Periferico e Ultraperiferico) e per Macrocategorie (Centri e Aree interne)

La prima parte della tabella dà una prima indicazione su alcune caratteristiche strutturali delle aziende localizzate nelle diverse aree. In termini di superficie agricola (Sau), le aziende agricole delle Aree interne sono mediamente più estese rispetto alle aziende agricole dei Centri, specialmente quelle localizzate nelle aree periferiche e ultraperiferiche. Per quanto riguarda invece il numero di capi per azienda (espresso in Uba), mediamente non ci sono differenze sostanziali tra le varie classi anche se c’è da sottolineare che questo parametro va analizzato meglio facendo riferimento alla specifica Ote zootecnica (si veda il paragrafo successivo).

Dal punto di vista del lavoro, tutte le aziende contabilizzate hanno mediamente un numero di unità di lavoro raggiunge il valore di 2 solo nelle aziende agricole dei Centri mentre per le Aree interne il valore è inferiore. L’indice di conduzione familiare, che mette in relazione le unità di lavoro familiare con quelle totali presenti in azienda, evidenzia l’importanza del lavoro familiare sia nell’agricoltura delle Aree interne che dei Centri (leggermente superiore nelle prime) ma mostra anche la minore incidenza delle unità familiari nelle aziende agricole prossimali ai Poli urbani, in cui il ricorso alla manodopera esterna sembra essere superiore rispetto alle altri aree.

Relativamente agli aiuti, la tabella mostra l’ammontare medio di aiuti percepiti per azienda, sia di derivazione comunitaria che di altro tipo (aiuti nazionali, regionali o locali). In base a quanto contabilizzato in Rica, emerge che mediamente sono le aziende dei Centri ad avere un ammontare maggiore di aiuti EU mentre nelle aree interne sono maggiori gli aiuti derivanti da altre fonti. Le rilevazioni Rica mettono anche in evidenza che, andando dalle aziende localizzate in prossimità dei poli urbani a quelle ultraperiferiche, il valore medio aziendale degli aiuti comunitari diminuisce mentre quello delle altre tipologie di aiuti aumenta. In linea di massima, l’incidenza degli aiuti ricevuti dalle aziende sul Valore Aggiunto è maggiore nelle aziende agricole delle Aree interne (36%) rispetto ai Centri (26%) e tale incidenza sembra crescere man mano che ci si sposta nelle aree ultraperiferiche. Si tratta di una percentuale importante, che conferma quanto riportato in altre analisi (Mantino, 2013) in merito all’importanza del sostegno della Politica Agricola Comunitaria nel mantenimento di un accettabile livello di redditività in alcuni settori del sistema agricolo e agro-alimentare delle zone interne.

Per quanto riguarda la Produzione Lorda Vendibile (Plv, data dalla somma dei ricavi delle vendite dei prodotti e servizi aziendali, degli aiuti pubblici in conto esercizio e dei ricavi da attività accessorie) e il Valore aggiunto (VA, dato dalla differenza fra la Plv e i costi correnti), i valori medi aziendali sono inferiori nelle aziende delle Aree interne rispetto ai Centri e si riducono progressivamente andando dalle aziende agricole dei Poli verso quelle situate nelle aree ultraperiferiche.

La batteria degli indici tecnici comprende alcuni indicatori legati alla struttura dell’azienda. L’indicatore di intensità del lavoro (Sau/UL) indica la disponibilità di superficie agricola utilizzata per unità lavorativa e fornisce una misura dell’intensità del fattore lavoro. Sebbene sia un valore da interpretare tenendo conto dell’indirizzo produttivo e comparando, quindi, aziende simili, il confronto mostra che nell’agricoltura dei Centri si ha una intensità del lavoro più elevata rispetto alle aziende delle aree interne (26,5 ettari per unità di lavoro).

L’indice di intensità della zootecnia indica il numero di unità di bestiame adulto per unità di lavoro e nelle aziende zootecniche è utile per indicare il grado di intensivizzazione zootecnica rispetto al lavoro presente in azienda. Nonostante sia necessario fare una distinzione tra tipo di allevamento, il dato medio mette in evidenza un valore di questo parametro più o meno crescente man mano che dai Poli ci si sposta verso le aree ultraperiferiche. Mediamente nelle Aree interne una unità di lavoro riesce a provvedere a 12 animali mentre nei Centri il valore è pari a 10.

L’indice di efficienza del capitale agrario è dato dal rapporto tra il valore aggiunto e il capitale agrario totale. Questo parametro è espresso in euro e indica il valore aggiunto che si ottiene da ogni euro di capitale agrario totale. Relativamente a questo parametro, il valore è maggiore nelle aziende agricole localizzate nelle Aree interne ma anche questo è un dato che va analizzato nell’ambito delle singole Ote.

Infine l’indicatore sull’incidenza dei costi mostra che non ci sono tante differenze: i costi correnti nelle Aree interne sono pari al 38% dei ricavi totali mentre nei Centri la percentuale sale al 41%. Quello che si evidenzia in questo caso è un aumento del margine di contribuzione man mano che dai Poli ci si sposta verso le aree ultraperiferiche. Gli indici di produttività e redditività della terra sono tutti mediamente più elevati nelle aziende agricole delle Aree interne rispetto ai Centri e, tendenzialmente, i valori diminuiscono man mano che si ci sposta verso le aree ultraperiferiche. Considerando le dimensioni medie delle aziende (la Sau media nelle Aree interne è superiore del 7,5% rispetto ai Centri), i motivi sono da ricercare soprattutto nei diversi risultati economici. La produttività lorda della terra diminuisce del 61,4% man mano che dai Poli ci si sposta verso le aree ultraperiferiche e la stessa cosa si evidenzia per la redditività netta della terra (-57,0%), anche se mediamente la differenza per Macrocategoria non è così marcata (-25,1% tra Aree interne e Centri). Gli indicatori di intensità fondiaria ed agraria, che danno una misura del grado di intensività del capitale fondiario e dei capitali tecnici impiegati nella gestione aziendale dell’impresa agricola, mostra che da un punto di vista degli investimenti effettuati, non si rilevano molte differenze fra Aree interne e Centri. Tuttavia, guardando le classi di Comuni, si nota come i valori ad ettaro siano sensibilmente più bassi nelle aziende agricole di aree periferiche ed ultraperiferiche.

In merito agli indici di produttività e redditività del lavoro, sebbene anche in questo caso i valori diminuiscano per le aree periferiche ed ultraperiferiche, mediamente la redditività netta del lavoro (espressa in termini di Reddito netto per UL) delle Aree interne è inferiore del 9,7% rispetto ai Centri e anche i salari unitari non mostrano differenze marcate (-16,7%). Le strutture agricole rilevate riescono mediamente ad ottenere risultati reddituali soddisfacenti per unità di lavoro e questo, come viene messo in evidenza nel paragrafo successivo, è da ricollegare alla presenza di specializzazioni territoriali di qualità che riescono a compensare situazioni meno competitive. In ogni caso, la differenza tra l’agricoltura dei Poli e quella delle aree ultraperiferiche è anche in questo caso abbastanza rilevante (-42,9% in termini di produttività lorda del lavoro; -23,9% in termini di redditività netta; -33,3% in termini di salari unitari.

Gli indici di redditività del capitale hanno un andamento simile agli altri nel senso che tendono a peggiorare andando dai Poli alle aree ultraperiferiche. Il Roe, che dà una misura della redditività del capitale proprio, è maggiore nelle aziende dei Centri cosiccome il Roi che invece dà indicazioni sul rendimento del capitale in azienda indipendentemente dal soggetto finanziatore.

Il Ros invece, dato dal rapporto tra reddito operativo e Plv, misura la quota di reddito derivante dalla gestione tipica e i valori ottenuti nelle analisi mostrano che non ci sono sostanziali differenze tra aziende dei Centri e delle Aree interne il che mette in evidenza una simile capacità delle aziende di conseguire prezzi di vendita remunerativi e/o di limitare i costi dei fattori produttivi. L’indicatore potrebbe ricollegarsi a quanto detto in merito all’incidenza dei costi sui ricavi totali, che in linea generale è inferiore nelle aziende agricole delle aree interne.

Tabella 4 - Calcolo dei principali indicatori tecnici e di produttività e redditività dei fattori produttivi delle aziende agricole in aree interne e centri (2012-2014, db Rica online)

Fonte: dataset Rica on line 2012-2014

Indicatori di produttività e redditività relativi ad alcune Ote importanti nelle aree interne

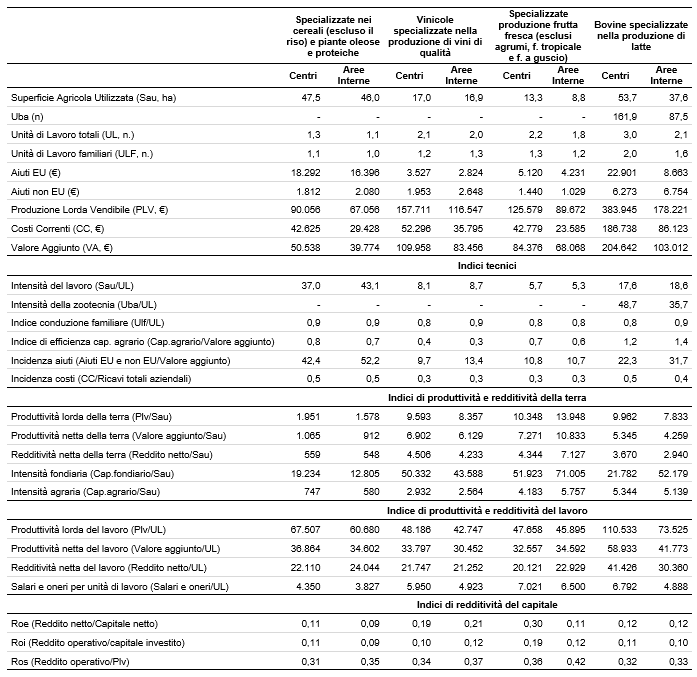

Come mostrato in tabella 3, i poli produttivi più importanti dal punto di vista della numerosità delle rilevazioni effettuate con la Rica sono quelli delle aziende specializzate in seminativi, coltivazioni permanenti e erbivori. L’analisi dell’agricoltura delle aree interne è stata fatta a un maggiore livello di dettaglio considerando alcuni Ordinamenti Tecnico-Economici (Ote). Nel presente lavoro vengono presentati gli indicatori di produttività e redditività associati alle aziende specializzate nella coltivazione dei seminativi, di vite per vino di qualità, di frutta fresca e agli allevamenti bovini specializzati nella produzione di latte.

La tabella 5 mostra gli indicatori di produttività e redditività dei fattori produttivi nelle Ote selezionate.

Dal punto di vista della Sau, le differenze più significative fra Aree interne e Centri le si riscontrano per le aziende specializzate nella produzione di frutta fresca e negli allevamenti, che hanno anche un minor numero medio di Uba e un carattere più estensivo delle aziende dei Centri, sia in termini di densità di carico (2,3 Uba/ha contro i 3,0 Uba/ha) che in termini di Uba per unità di lavoro (indice di intensità della zootecnia). Riguardo i contributi medi per azienda, anche in questo caso i valori sono molto simili per entrambe le tipologie considerate, ad eccezione degli aiuti comunitari delle aziende delle Aree interne che sono molto più bassi rispetto ai Centri. Se però si guarda l’incidenza degli aiuti sul Valore Aggiunto, emerge una percentuale maggiore nelle aziende delle Aree interne, dove, dunque, i contributi avrebbero un impatto maggiore sui risultati aziendali. I valori medi aziendali della Plv e del Valore Aggiunto si allineano con quanto emerso dall’analisi generale, essendo inferiori nelle aziende agricole delle Aree interne. L’incidenza dei costi sui ricavi aziendali è invece praticamente la stessa tra Aree interne e Centri in tutte le aziende considerate.

L’indice di conduzione familiare, dato dal rapporto tra le unità di lavoro familiari e quelle totali, evidenzia quella che è una delle caratteristiche principali dell’agricoltura italiana e non mostra sostanziali differenze tra le aziende dei Centri e delle Aree interne. In entrambi i casi le aziende sono basate quasi esclusivamente sull’apporto di lavoro familiare.

Mentre a livello generale la produttività lorda e netta della terra sono risultati molto diversi tra l’agricoltura delle Aree interne e dei Centri, non altrettanto si può dire se si scende nel dettaglio delle Ote dove le differenze non sono molto elevate. Anzi, nel caso delle aziende specializzate in produzione di frutta fresca tutti gli indicatori di produttività e redditività per ettaro risultano essere maggiori nelle aziende agricole delle Aree interne, mettendo in evidenza una maggiore competitività di questa categoria di coltivazioni, dovuta soprattutto alle buone performance di alcune filiere localizzate in distretti specializzati come, ad esempio, quella delle mele del Trentino Alto Adige.

Per quanto riguarda gli indicatori relativi al lavoro, le differenze maggiori si riscontrano negli allevamenti: la produttività lorda del lavoro negli allevamenti delle Aree interne è un terzo di quella dei Centri (-33,5%) cosiccome la produttività e redditività netta. In termini di salari per unità di lavoro, la differenza è del 28,0%. Lo stesso confronto nelle altre Ote mette in evidenza differenze meno marcate. Anzi, in termini di redditività netta del lavoro le aziende specializzate nella coltivazione dei cereali e della frutta fresca fanno registrare valori più alti per le Aree interne (+8,7% e +14,0% rispettivamente). Anche le differenze dei salari per unità di lavoro non differiscono in maniera rilevante, mettendo in evidenza che puntare sul sostegno di alcune coltivazioni potrebbe essere determinare una buona condizione di competitività rispetto alle aziende dei Centri.

Riguardo gli indici di redditività del capitale, mentre per gli allevamenti non si rilevano differenze importanti, si mette in evidenza la maggiore capacità degli investimenti di generare reddito nelle aziende viticole specializzate nella produzione di vini di qualità localizzate nelle Aree inerne mentre per la frutta fresca, mentre in termini di Roi e Roe i valori sono molto più elevati nei centri, non altrettanto si può dire per il Ros, legato a un maggior valore della produzione per le aziende delle aree interne.

Tabella 5 - Calcolo dei principali indicatori tecnici, di produttività e redditività dei fattori produttivi per alcune Ote nei Centri e Aree interne (2012-2014, db Rica online, €/ha)

Fonte: dataset Rica on line 2012-2014

Conclusioni

L’analisi si è concentrata sui risultati economici delle aziende agricole localizzate nei Comuni delle Aree interne e dei Centri come classificati all’interno della Strategia nazionale per le aree interne. I dati, estrapolati dalla Rica per il triennio 2012-2014, hanno messo in evidenza una chiara differenza nelle performance produttive e reddituali delle aziende situate nelle Aree interne, i cui valori di produttività e redditività della terra, del lavoro e dei capitali sono mediamente inferiori rispetto a quanto rilevato nelle aziende agricole dei Centri.

L’analisi ha inoltre messo in evidenza il peggioramento del valore degli indicatori man mano che dall’agricoltura più prossimale ai poli urbani ci si sposta verso le aree periferiche e ultraperiferiche, lontane dai poli. Sebbene la classificazione delle Aree interne non coincida con quella della montagna (la prima basata sulla localizzazione e la seconda basata principalmente sull’orografia), una percentuale importante dei Comuni delle Aree interne sono considerati montani, cosiccome una parte dei Comuni dei Centri.

Tuttavia, i risultati ottenuti dall’analisi di alcuni orientamenti tecnico-economici, quali la cerealicoltura, la vitivinicoltura di qualità, la frutticoltura e gli allevamenti bovini da latte, hanno messo in evidenza livelli di performance e competitività diversi. In particolare, la frutticoltura delle aree interne mostra degli indicatori di produttività e redditività della terra superiori nelle Aree interne e valori molto simili per unità di lavoro. L’ote che sembrerebbe differenziarsi maggiormente è quella relativa agli allevamenti bovini da latte. I risultati andrebbero in questo caso analizzati più nel dettaglio: in linea di massima la suddivisione tra Aree interne e Centri dovrebbe rispecchiare la polarizzazione tra allevamenti intensivi localizzati in pianura e allevamenti estensivi in aree montane (considerando la distribuzione dei Comuni per fascia altimetrica), ma è anche vero che il settore lattiero-caseario italiano è caratterizzato da una forte eterogeneità a livello territoriale e da situazioni produttive molto diversificate.

Quello che è emerso dall’analisi dei dati dell’agricoltura, si rafforza la necessità di integrare la strategia delle Aree interne con politiche differenziate per la montagna, sia nelle aree periferiche e ultraperiferiche e sia nelle zone più prossimali ai poli urbani che potrebbero fungere da potenziali motrici dello sviluppo della montagna rurale attraverso il rafforzamento dei rapporti con le città (Dematteis, 2013).

Nel predisporre e attuare a livello locale i progetti previsti dalla Snai, quindi, occorre tener conto delle diverse caratteristiche dei territori interessati e, laddove presente un contesto agricolo o filiere produttive locali da valorizzare, occorre analizzare bene il settore agricolo al fine di individuarne punti di forza e di debolezza. La partecipazione del Feasr alla Snai deve incanalare risorse finanziare utili in quegli ambiti in cui il settore agricolo e agroalimentare mostrano avere una qualche opportunità di sviluppo o la possibilità di colmare i gap esistenti con le realtà agricole limitrofe, più vicine ai centri urbani e meno svantaggiate. In altri casi, come ad esempio gli allevamenti da latte, sebbene i risultati economici penalizzino il settore nelle Aree interne, occorre comunque tener presente che si tratta di allevamenti di piccole e medie dimensioni, spesso legati al territorio e con una forte valenza ambientale che vanno comunque tenuti presenti nella strategia territoriale.

L’analisi descritta nel presente lavoro è la prima parte di un lavoro più dettagliato che il Crea sta portando avanti sull’analisi dell’agricoltura delle aree interne che dovrebbe arrivare fino a un livello di dettaglio delle singole coltivazioni.

Riferimenti bibliografici

-

Carlucci C., Lucatelli S., Aree interne: un potenziale per la crescita economica del Paese, Agriregionieuropa anno 9, n.34, Settembre 2013

-

Dematteis G. (2013), La montagna nella strategia per le aree interne 2014-2020, Agriregionieuropa anno 9, n.34, Settembre 2013

-

Ifel Fondazione Anci (2015), I Comuni della strategia nazionale Aree interne, Roma

-

Mantino F. (2013), Sviluppo in montagna e nelle aree interne: apprendere dalle politiche e dalle esperienze progettuali, Agriregionieuropa anno 9, n.34, Settembre 2013

Siti di riferimento

-

Agenzia per la coesione territoriale: www.agenziacoesione.gov.it/it/arint/

-

Banca dati Rica on line: www.bancadatirica.inea.it