Introduzione

“Qualità” è un termine di etimologia latina che indica un modo di essere, una caratteristica o, meglio, “quale una cosa è”. Il concetto stesso, quindi, sfugge ad una precisa e oggettiva definizione, in quanto legato a variabili che cambiano e possono acquistare nel tempo nuovi significati. Forse definire la qualità è più difficile che definire la bellezza, l’utilità, la bontà, la verità; questo perché la qualità sintetizza in un sistema tutte queste virtù.

La qualità, pertanto, è strattonata fra la consapevolezza che non si riuscirà ad imbrigliarla in una quantificazione e il bisogno di delimitarne i confini per cercare di liberarla dalla soggettività.

Ci si trova di fronte ad un concetto in continua evoluzione che, da una parte, deve tener conto del progresso tecnologico e dall’altra delle esigenze in continuo cambiamento da parte degli attori coinvolti.

Nella società industriale prevaleva il bisogno dell’omologazione, eccitato e nutrito dalle mode. Nell’attuale società postindustriale prevale il bisogno della distinzione, eccitato e nutrito dai prodotti “di qualità” (Fondazione Symbola – Signa – Cosa è la qualità e come evolverà nel prossimo quinquennio – 2006). Oggi il concetto di qualità non è più da considerarsi legato ai prodotti e ai servizi, ma sempre più in relazione alla sfera sociale ed economica.

In questo contesto si inserisce l’analisi degli aspetti qualitativi della filiera olivicolo-olearia, considerando l’olio non un semplice prodotto, ma un veicolo di messaggi di qualità, grazie anche alla sua capacità di generare sinestesia.

Caratteristiche strutturali della filiera

La filiera olivicolo-olearia appare caratterizzata da una estrema frammentarietà nella fase agricola, determinata dalla ridotta dimensione media aziendale, pari a circa 1,2 ettari (che raggiunge 1,78 ettari per le aziende olivicole specializzate). Le aziende agricole sono pari a circa 900.0001, mentre la superficie investita è di circa 1.000.000 di ettari. La produzione italiana sta strutturalmente diminuendo, anche per un fenomeno di razionalizzazione che porta da una parte all’abbandono e alla non raccolta dei frutti e, dall’altra, al permanere sul mercato di realtà in grado di fronteggiare nei modi più appropriati le sfide competitive.

La fase industriale della filiera genera un volume d’affari di quasi 3 miliari di euro, con circa il 3% del fatturato totale dell’industria agroalimentare.

La fase industriale presenta contorni sfumati, in quanto le aziende che hanno come core business l’imbottigliamento sono circa 200 unità sul territorio nazionale, perlopiù localizzate al Centro-Nord (in particolare Umbria e Toscana), mentre molti frantoi integrano al loro interno sia l’attività di imbottigliamento, sia la successiva attività di commercializzazione. All’Italia è, in maniera unanime, riconosciuta una grande capacità di selezionare miscele apprezzate anche all’estero.

A livello internazionale l’Italia è il secondo produttore, dopo la Spagna, il primo importatore ed il secondo esportatore; importa, da tradizione, olio sfuso ed esporta olio confezionato.

I principali mercati di destinazione sono paesi tradizionalmente importatori come gli Stati Uniti e la Germania, mentre l’Italia fa più fatica a trovare un giusto posizionamento di mercato in Cina e Russia, dove la Spagna è riuscita a trovare spazi prima dell’Italia.

Considerando che l’Europa detiene il 70% della produzione mondiale, all’interno dell’Unione l’Italia detiene una quota pari a circa il 20%.

Figura 1 - Composizione percentuale della produzione della UE

Fonte: nostre elaborazioni su dati del Consiglio Oleicolo Internazionale (Coi)

Passando ad analizzare la domanda nazionale si osserva come questa sia superiore alla produzione interna e come le preferenze di consumo siano sempre più orientate verso gli oli di oliva extra vergini. Tale orientamento è, in gran parte, attribuibile alle crescenti esigenze dei consumatori in termini di qualità e garanzie che riguardano la sicurezza e l’origine dei prodotti. I nuovi modelli di consumo stanno determinando altresì, reazioni più strutturate da parte delle piccole e medie imprese, che le sta portando ad attuare processi di differenziazione produttiva, per ottenere un miglior posizionamento e la conquista di nuovi segmenti di mercato (oli a denominazione, monovarietali, ecc). Il consumo pro capite si attesta su un livello di 10,8 chili.

Le criticità maggiori della filiera sono da osservarsi soprattutto a livello di mercato, poiché il livello dei costi di produzione, già strutturalmente alto, in alcune aree particolarmente difficili, è ancora più elevato (per esempio in presenza di oliveti collinari, dove le operazioni di raccolta sono più complicate, rispetto ad oliveti pianeggianti). Il prezzo di mercato, soprattutto all’origine, non riesce a remunerare in maniera adeguata i costi di produzione e, inoltre, all’interno della Grande Distribuzione, molto spesso, si genera confusione all’interno della categoria, non facilitando una scelta consapevole da parte del consumatore.

La Grande distribuzione, molto spesso, deprezza il prodotto, utilizzandolo come prodotto civetta.

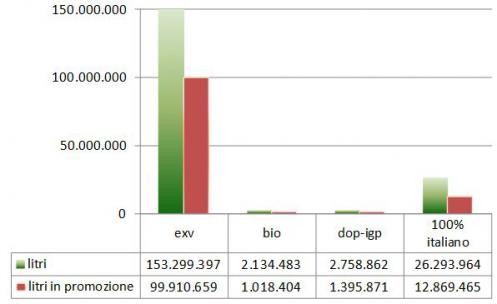

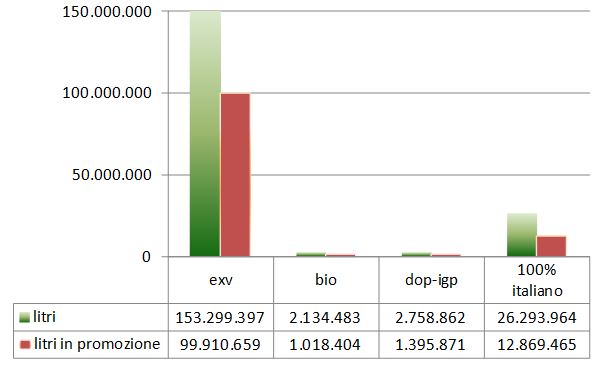

I dati di fonte Iriworldwide, confermano quanto detto. Tra settembre 2013 e settembre 2014, nella Gdo (iper+Super+Lsp) sono stati venduti 153.000.000 di litri di olio extra vergine, per un corrispondente valore di 623 milioni di euro. Il 65% di tali volumi è stato venduto in promozione.

Tale situazione è riscontrabile anche per il 100% italiano, per il quale sono stati venduti 27.000.000 di litri per un corrispondente valore di 13 milioni di euro. Il 49% di tali volumi, anche in questo caso, è stato venduto in promozione. Per gli oli bio e per i Dop-Igp la situazione non cambia. Queste due tipologie di olio hanno un peso notevolmente basso rispetto ai volumi venduti, pur essendo i prodotti con maggiori connotazioni qualitative. Per il bio, sempre con riferimento allo stesso arco temporale, sono stati venduti 2.000.000 di litri per un corrispondente valore di 17 milioni di euro. I volumi venduti in promozione ammontano al 48%.

Per gli oli a denominazione di origine si registrano 2.800.000 di litri venduti per un valore di 30 milioni di euro, il 51% dei volumi sono sati venduti in promozione.

Figura 2 - Vendite di olio nella Gdo da 09/2013 a 09/2014 (litri)

Fonte: nostre elaborazioni su dati Iri

La qualità nella filiera olivicola

Prima di procedere con l’analisi della qualità all’interno della filiera olivicolo-olearia è importante cercare di mantenere la centralità sul concetto stesso di qualità, che rappresenta un elemento cruciale sia per il prodotto, sia per l’attività produttiva che porta ad ottenerlo.

Parlare oggi di qualità dei prodotti conduce a riflettere sui nuovi modelli di consumo, sui valori degli acquisti, sulla capacità del prodotto di mantenere le promesse fatte al momento della scelta da parte del consumatore. La qualità ha al suo interno attributi di durata del prodotto, di riciclabilità, di eticità, di sostenibilità e fa recuperare il punto di vista di un consumatore che compie scelte attive e consapevoli e riguarda l’individuo e non la massa. I prodotti alimentari e, in misura maggiore l’olio, radicato oltre che nel consumo quotidiano, anche nella dimensione culturale e storica degli italiani, porta l’attenzione sui veri elementi del successo delle produzioni nazionali d’eccellenza.

È importante premettere che esiste sia una qualità oggettiva dei prodotti, che può essere espressa attraverso un insieme di parametri tecnici che rappresentano un sicuro indice di valutazione, sia una qualità oggettiva della filiera che dà vita al prodotto e comprende le diverse fasi che conducono al prodotto finale.

Per poter valutare la qualità finale di un prodotto è importante considerare, unitamente a questi aspetti, il processo d’acquisto dello stesso.

Le caratteristiche che dovrebbero rappresentare il livello qualitativo di un prodotto formulano una promessa di performance ed è qui che si costruiscono le aspettative del consumatore. La capacità di un prodotto di mantenere la credibilità, non solo al momento del consumo, ma anche nel tempo, ne rafforza il giudizio positivo nei suoi confronti.

Ne consegue che, per i produttori, lavorare solo sugli elementi che concorrono a formare la qualità oggettiva non basta. È necessario assumere il punto di vista del consumatore finale.

Nella valutazione finale della qualità di un prodotto, inoltre, è molto importante anche la qualità attesa. Le attese nei confronti della qualità di un prodotto, infatti, rappresentano il termine di paragone soggettivo ed individuale in base al quale si procede nella misurazione della performance di qualità di un prodotto.

Ne consegue che, con particolare riferimento all’olio, la descrizione delle caratteristiche organolettiche non porta necessariamente alla comprensione e all’apprezzamento da parte del consumatore, in quanto ogni esperienza di consumo è unica ed è influenzata da molteplici fattori, come per esempio un uso scorretto del prodotto, che possono inficiare l’esperienza di consumo.

Sulla qualità attesa agisce soprattutto la dimensione esperienziale. Per esempio l’abitudine al consumo di oli con determinate caratteristiche sensoriali (più o meno fruttato, dal gusto più o meno intenso), contribuisce alla formazione di una valutazione assolutamente soggettiva rispetto ai livelli qualitativi del prodotto. Conseguentemente si pone l’attenzione sul contesto culturale dell’individuo che valuterà il prodotto e le sue performance qualitative. Anche l’età del consumatore, unitamente al livello culturale rappresenta un’importante elemento da valutare, in quanto l’apertura mentale a nuove esperienze d’acquisto e la qualità oggettiva del prodotto, ne migliorano le possibilità di un posizionamento adeguato sul mercato.

Oggi il marchio ha interesse ad uniformare i gusti per sviluppare prodotti di largo consumo e acquisire segmenti di mercato sempre più ampi, ma, di contro, per attuare strategie di differenziazione e per raggiungere sempre più consumatori si stanno affermando sul mercato prodotti sempre più segmentati, come gli oli a denominazione, i monovarietali, oli con diverse intensità di fruttato.

Altra dimensione importantissima della qualità è rappresentata dalla qualità comunicata. Nel processo di elaborazione delle attese nei confronti della qualità hanno un notevole peso le aspettative indotte dalle promesse comunicate dal prodotto. La qualità comunicata è intangibile e si basa sulla formazione di un sistema di comunicazione coerente attraverso i media a disposizione ma, in primis, attraverso il prodotto.

Gli elementi per delineare un sistema di comunicazione coerente sono rappresentati dal packaging, dal brand, dal posizionamento di prezzo, oltre che dalla eventuale comunicazione pubblicitaria.

Con particolare riferimento all’olio, la valutazione della qualità è resa ancora più difficile se il prodotto non è conosciuto. Senza la possibilità di assaggiarlo, la bottiglia, da sola, non rende possibile una valutazione visiva, olfattiva e di gusto. Per l’olio, inoltre, la qualità percepita comprende anche la qualità del suo utilizzo, che coinvolge le competenze e la preparazione di chi utilizza il prodotto. Tale considerazione è importante rispetto alle produzioni d’eccellenza del Made in Italy che, se non supportate da una adeguata comunicazione non solo informativa, non riescono a rientrare pienamente nel paniere d’acquisto e a concorrere ad una scelta consapevole. Per l’olio è importante fare riferimento ad un concetto ampio di qualità che raccoglie anche elementi valoriali, non secondari rispetto al prodotto.

La costruzione della qualità per l’olio, quindi, deve partire dalla considerazione della dimensione esperienziale e dal sistema culturale del consumatore finale.

Il consumare va orientato alla qualità, per renderlo consapevole.

La qualità dell’olio, alla luce di queste considerazioni, investe l’intera filiera produttiva. Parlare di qualità dell’olio significa anche parlare di qualità ambientale e della possibilità di ottenere diverse tipologie di oli di qualità, soprattutto in considerazione della notevole biodiversità che caratterizza l’olivicoltura italiana ( le cultivar censite in Italia rappresentano un numero superiore a 300).

Di importanza prioritaria la qualità delle olive, che deriva da una corretta ed attenta conduzione degli oliveti, che può anche prevedere trattamenti ad hoc in determinate fase fenologiche di sviluppo del frutto.

Seguono la non meno importante scelta e l’individuazione del giusto livello di maturazione e della successiva raccolta; condizioni imprescindibili per ottenere il massimo da una varietà. Successivamente il momento del trasporto delle olive raccolte verso il frantoio. L’equilibrio raggiunto con una raccolta fatta al giusto livello di maturazione può essere mantenuto solo attraverso una contrazione del tempo che intercorre fra la raccolta e la molitura. Le olive rappresentano un tesoro fragile e facilmente deteriorabile per via dei processi chimici e fermentativi che continuano il loro corso. L’obiettivo deve essere quello di ridurre al minimo il danno alla polpa delle olive.

Segue il processo di estrazione, per il quale oggi si assiste ad un’ attenzione maggiore da parte dei frantoi riguardo il processo di estrazione dell’olio. L’attenzione dei frantoi oggi si riscontra anche nei confronti dell’ambiente, con conseguente riduzione degli impatti, uso efficiente delle risorse idriche, recupero e riciclo dei sottoprodotti. Il tutto per rendere di qualità l’intero processo produttivo.

Dopo aver ottenuto il prodotto, le prime valutazioni riguardano la misurazione dei parametri merceologici di base e l’appartenenza alla giusta categoria, oppure l’ottenimento dei parametri previsti dai disciplinari di produzione. Ai fini dell’attribuzione della categoria merceologica riveste un’importanza particolare il panel test (introdotto con il Reg. (CE) 2568 e modificato dal reg, Ce 796/02), all’interno del quale si procede ad una valutazione organolettica standardizzata compiuta da assaggiatori riconosciuti dal ministero delle Politiche agricole, guidati da un capo panel abilitato dal Consiglio oleicolo internazionale (Coi). La conservazione dell’olio, unitamente al confezionamento, rappresenta la conclusione del percorso dell’olio dal campo alla tavola.

Per il confezionamento è importante la giusta scelta del packaging e il controllo della presenza di ossigeno che può alterare le caratteristiche del prodotto faticosamente raggiunte lungo tutto il percorso produttivo. La distribuzione del prodotto rappresenta un altro momento delicato, in quanto l’eventuale mancanza di controlli nei momenti di stoccaggio del prodotto e le successive verifiche possono compromettere il mantenimento degli standard qualitativi ottenuti.

Focus sugli oli Dop

Gli oli a denominazione sono tra le produzioni che meglio rispondono al complesso sistema valoriale sotteso ai prodotti di qualità, intesa in senso ampio e comprendente oltre agli elementi che concorrono a formare la qualità oggettiva, anche la qualità attesa.

L’offerta nazionale è rappresentata da 43 oli a denominazione; 42 dop e l’Igp Toscano. Nonostante il gran numero di denominazioni, risulta bassa l’incidenza di queste produzioni sul totale (2%) della produzione.

La suddivisione regionale del numero di denominazioni rispecchia la specializzazione produttiva dell’olio in generale, che vede una maggiore concentrazione produttiva nelle regioni centro-meridionali. La regione nella quale si registra il maggior numero di riconoscimenti è la Sicilia con sei denominazioni, seguita dalla Puglia, dalla Toscana e dalla Campania con 5, poi Lazio con 4.

Tra le province con maggiori riconoscimenti di oli Dop e Igp, quelle più rappresentate continuano ad essere Trapani e Siena.

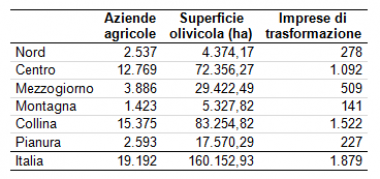

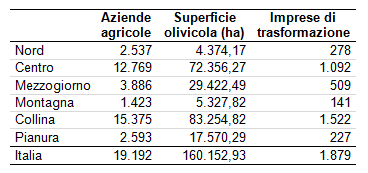

Nel 2012, secondo i dati Istat, hanno contribuito alla produzione di oli Dop e Igp 19.192 aziende agricole, su una superficie di circa 106 mila ettari con 1.879 imprese di trasformazione.

Aziende e superfici sono localizzate soprattutto al Centro ma anche nel Mezzogiorno e molto di meno al Nord. Inoltre, le aziende olivicole e le relative superfici sono presenti soprattutto in collina e in misura molto minore in pianura. Più bassa la loro presenza in zone montane.

Tabella 1 - La struttura del comparto degli oli Dop e Igp in Italia nel 2012

Fonte: Istat

La produzione certificata nel 2012, rispetto al 2011 ha subito una contrazione del 2%, attestandosi su un livello pari a 11 mila tonnellate.

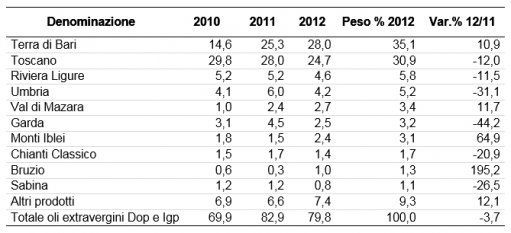

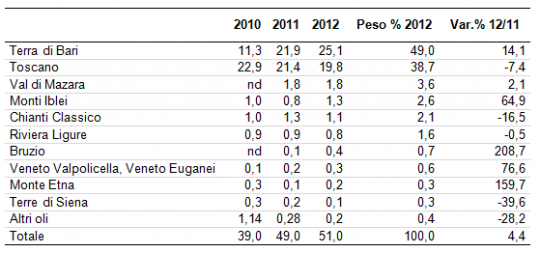

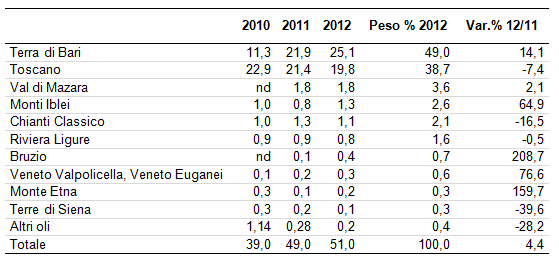

Tabella 2 - Dinamica delle quantità certificate dei principali oli Dop e Igp (tonnellate)

Fonte: Indagine Ismea-Qualivita 2013

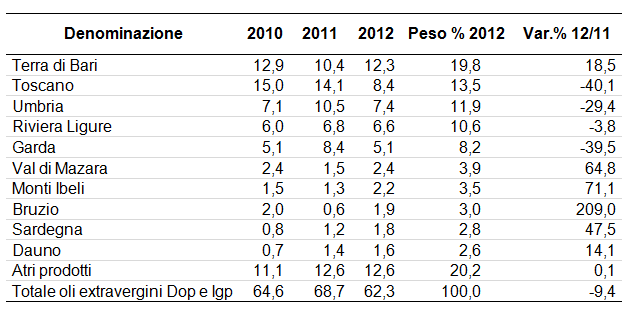

Scendendo nel dettaglio delle singole denominazioni, si registrano aumenti delle quantità certificate per il Terra di Bari (+14%), Monti Iblei (+65%),ma soprattutto per la Dop Bruzio, mentre contrazioni per il Toscano e per l’Umbria. In termini di fatturato all’origine, sempre con riferimento al 2012, si evidenzia una contrazione del 4% rispetto al 2011, con notevoli diminuzioni ascrivibili soprattutto alla Dop Garda, cui segue Umbria (-31%),Sabina (-26%), Toscano (-12%). Gli incrementi maggiori, di contro, si sono registrati per la Dop Bruzio, cui segue Monti Iblei e la buona tenuta delle altre, fra le quali Terra di bari.

Tabella 3 - Dinamica del fatturato all’origine dei principali oli Dop - Igp (milioni di euro)

Fonte: Elaborazione Ismea su dati degli Organismi di Controllo

Tabella 4 - Dinamica del fatturato al consumo dei principali oli Dop - Igp (milioni di euro)

Fonte: Elaborazione Ismea su dati degli Organismi di Controllo

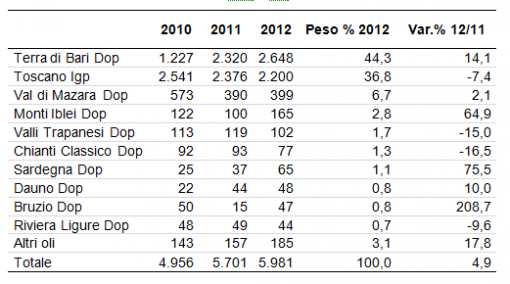

Quanto al fatturato al consumo rilevato sul mercato nazionale, si registra nel complesso una flessione del 9%.

Il comparto degli oli Dop continua ad essere concentrato su poche denominazioni: le prime tre coprono circa il 70% del totale sia in termini di produzione certificata che di fatturato alla produzione, a dimostrazione dell’ancora lento sviluppo della gran parte delle denominazioni riconosciute. Sul fronte della domanda, i dati dell’Osservatorio Ismea sui prodotti Dop e Igp evidenziano nel 2012 un aumento dei volumi venduti all’estero a fronte di consumi interni in flessione.

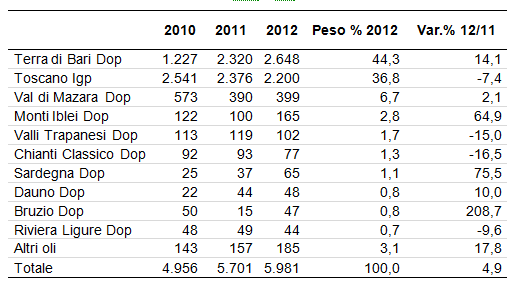

Nello specifico, riguardo all’export le vendite oltrefrontiera di oli Dop e Igp sono quasi sempre aumentate in volume nell’ultimo triennio ed in particolare nel 2012. Occorre però tener presente che la Dop terra di Bari ha un notevole peso sulle esportazioni, (pari al 44%); segue l’Igp Toscano con il 37%. Queste due denominazioni mostrano una forte connotazione di produzioni export oriented, supportata anche dall’analisi del valore della produzione esportata.

Tabella 5 - Volumi esportati per gli oli Dop e Igp (tonnellate). Anni 2010 - 2012

Fonte: Indagine Qualivita-Ismea 2013

Tabella 6 - Valore della produzione esportata per gli oli Dop e Igp (milioni di euro). Anni 2010 - 2012

Fonte: Indagine Qualivita-Ismea 2013

Il contesto delineato mostra in maniera sempre più inconfutabile il grande potenziale delle produzioni di eccellenza italiane e la necessità di strutturare e conseguentemente operare per la maggiore implementazione di strategie di marketing ad hoc, che permettano alle imprese di traguardare obiettivi sempre più significativi in un mercato in cui le scelte d’acquisto dei consumatori rappresentano, sempre di più, la sintesi fra la sfera emozionale e quella razionale.

Considerazioni conclusive

La qualità, nei suoi diversi aspetti e attraverso i suoi diversi livelli, sembra rappresentare la chiave che le imprese del settore hanno per entrare nei segmenti di mercato sempre più differenziati.

Sugli scaffali della Grande Distribuzione l’olio è venduto sia come prodotto civetta (quindi in promozione), sia come prodotto necessario per rendere più profonda la gamma produttiva offerta.

Questo comporta la coesistenza sugli scaffali di prodotti di diverse qualità e con diversi approcci nei confronti del consumatore, sia a livello di prezzo, sia a livello di valori sottesi.

Si è puntualizzato, lungo la trattazione, come la qualità investa sia il prodotto, sia l’intera filiera produttiva e produrre qualità non significa necessariamente garantirla al consumatore, perché la qualità va necessariamente comunicata e spiegata al consumatore che deve poter decidere serenamente, attraverso elementi di formazione ed informazione, di acquistare un prodotto, piuttosto che un altro.

Per raggiungere questo obiettivo c’è bisogno che si inneschi un processo di mutua crescita: al miglioramento della qualità dell’offerta deve corrispondere una graduale ed inesorabile crescita della qualità della competenza della domanda.

Attualmente i mercati sono invasi da prodotti di bassa qualità venduti a prezzi bassi ottenuti in paesi privi di adeguati controlli in materia di diritto del lavoro. Il tutto concorre ad avere prodotti di bassa qualità ecologica, che penalizzano fortemente i produttori che invece sopportano i costi di una corretta tutela dell’intera filiera anche dal punto di vista etico e sociale.

All’interno della filiera in oggetto, i fenomeni di frode, per i quali, molto spesso, oli sedicenti italiani, sono invece miscele di oli di diversa provenienza e altri fenomeni simili, rendono di primaria importanza il percorso di qualità dell’intero processo produttivo, unitamente ai controlli delle diverse fasi.

La qualità va costruita attraverso un processo continuo di formazione del consumatore che lo renda sempre più consapevole nella scelta. Per l’olio l’auspicio è quello di avere (e in parte il fenomeno è già osservabile), consumatori consapevoli che sceglieranno oli diversi per le diverse occasioni di consumo e di utilizzo (per esempio un olio per l’utilizzo a crudo ed un altro per cucinare), riconoscendone i diversi livelli di qualità.

Riferimenti bibliografici

-

Ismea (2014),Report Economico Finanziario

-

Qualivita Ismea, Rapporto 2012

-

Signa – Fondazione Symbola (2006), Cosa è la qualità e come evolverà nel prossimo quinquennio

-

Angelini Editore (2009), L’ulivo e l’olio

-

Federdop, Gli oli a denominazione di origine protetta (2012)

Siti di riferimento

-

Consiglio oleicolo internazionale: www.internationaloliveoil.org

-

Unione Europea: http://ec.europa.eu

-

Global Trade Atlas: www.gtis.com/gta

-

Piano Olivicolo Nazionale, documenti online: www.pianidisettore.it

-

Federdop: www.federdopolio.com