Introduzione

L’obiettivo di questo lavoro è di indagare il ruolo di alcuni aspetti della qualità del vino e dell’informazione ad essa legata nella formazione del prezzo al consumo. In particolare sarà analizzato il ruolo di alcuni attributi di qualità in diversi contesti territoriali.

L’analisi è stata effettuata attraverso la stima di un modello di prezzo edonico (Rosen, 1974) applicato a informazioni di varia natura tratte dalla guida enologica Veronelli (edizione 2010) con riferimento a tre regioni italiane: Veneto, Lazio, Sicilia e per un totale di 2523 vini recensiti1.

Come noto, il vino è un prodotto altamente differenziato, la cui qualità non è determinabile prima del consumo, ovvero al momento dell’acquisto. Ciò rende particolarmente rilevante il ruolo di alcune fonti di informazione che aiutano il consumatore nella sua scelta. La natura, l’affidabilità e l’efficacia di questi diversi segnalatori di qualità (quality clues) è molto variabile in funzione di diversi fattori tra cui, non ultimi, le caratteristiche delle imprese, del territorio e le strategie individuali e collettive messe in atto nel corso del tempo per la valorizzazione del prodotto. In questo senso, con la scelta delle tre regioni, si intendono rappresentare territori e sistemi produttivi molto differenti e con differente reputazione sui mercati.

La letteratura riferisce di evidenze circa le complesse interazioni tra diversi quality clues se applicati ad uno stesso prodotto (Hassan e Mornier-Dilhan, 2002). Esistono peraltro evidenze dell’esistenza di trade-off o anche, all’opposto, di sinergie specifiche, che possono ridurre, o enfatizzare, l’utilità comunicativa di questi quality clues che interagiscono con modalità altamente specifiche (Delmas e Lessem, 2012; Benfratello et al., 2009; Costanigro et al., 2007). Ciò rende particolarmente interessante il confronto effettuato che contribuisce ad una più puntuale conoscenza del funzionamento del mercato nazionale anche nelle sue componenti regionali.

La guida Veronelli è stata scelta in quanto ha una elevata e consolidata reputazione, è ampiamente diffusa e pubblica una notevole quantità di informazioni sui vini recensiti e sulle aziende produttrici.

Il lavoro è organizzato come segue: il prossimo paragrafo è dedicato agli aspetti metodologici; il paragrafo successivo alla descrizione dei risultati, mentre l’ultimo raccoglie alcune riflessioni conclusive.

Metodologia: le variabili, il modello e la stima econometrica

Le variabili utilizzate nella costruzione del modello per spiegare i diversi livelli del prezzo del vino sono in tutto sedici e possono essere concettualmente suddivise in tre gruppi, benché non completamente separabili:

- variabili che rappresentano le caratteristiche intrinseche del vino;

- variabili che rappresentano alcune caratteristiche aziendali e, infine;

- variabili legate al territorio dove il vino viene prodotto.

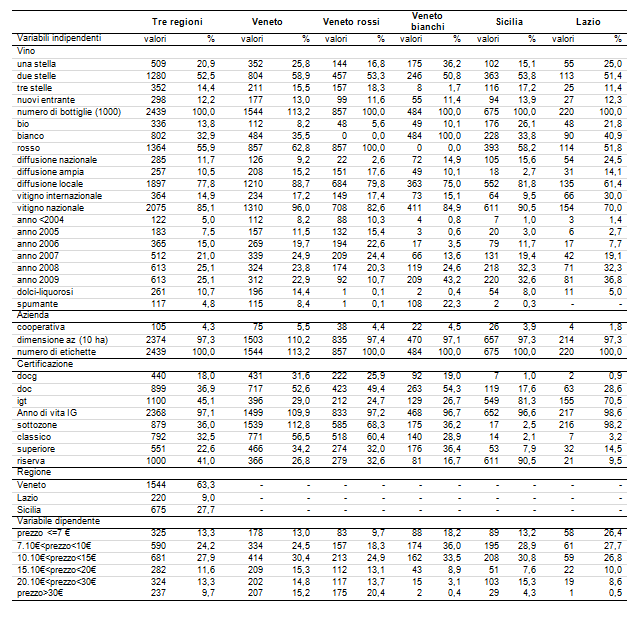

La tabella1 mostra la frequenza assoluta e relativa dei caratteri rappresentati da queste variabili. Una descrizione di dettaglio di queste è presentata qui di seguito.

Attributi del vino

Il primo attributo considerato è il colore, in quanto ha un ruolo primario nella segmentazione del mercato (Schamel, 2000). Il modello include anche altre due variabili dicotomiche che rappresentano, rispettivamente, i vini spumanti ed i dolci-passiti-liquorosi, questi ultimi, seppure in linea di principio distinti, sono stati raggruppati al fine di raggiungere un numero di osservazioni adeguato alle esigenze di stima.

La valutazione sensoriale del vino fornita dagli esperti assaggiatori della Guida. Come si è detto, il vino è sostanzialmente un bene esperienza e, dunque, il consumatore ha bisogno di raccogliere informazioni (quality clues) sui diversi attributi rilevanti che non può determinare da sé prima dell’acquisto. Tra queste il giudizio di esperti ha tradizionalmente un ruolo di primo piano. Gli assaggi sono ciechi e, sebbene le condizioni alle quali avvengono non siano qualificabili come esperimenti scientificamente controllati, questi assaggi offrono adeguate garanzie di affidabilità. Ferma restando la natura soggettiva delle valutazioni, queste possono essere interpretate come una indicazione della qualità sensoriale del vino2. Ad ogni modo, il ruolo di questi esperti va molto al di là di quello di “semplici” assaggiatori ma finisce per ampliarsi alla sfera della comunicazione e promozione, tanto che alcuni di questi hanno assunto il ruolo di veri e propri guru del vino (Ali et al., 2008).

La valutazione offerta da Veronelli si articola su tre livelli: una stella per i vini definiti buoni; due stelle per quelli molto buoni e tre stelle per i vini eccellenti. A questo si aggiunge una notazione speciale per i vini che vengono accolti per la prima volta nella guida, perché giudicati meritevoli, ma la cui qualità non viene votata. Si tratta di una sorta di segnalazione di vini promettenti per i quali gli esperti si riservano di esprimere un giudizio maggiormente consolidato e puntuale nelle annate successive. Si può ragionevolmente ipotizzare che la loro qualità sia distribuita fra i tre livelli di giudizio in modo analogo a quella degli altri vini; dunque, un eventuale premio di prezzo negativo rappresenterebbe una indicazione dell’esistenza di una sorta di diffidenza verso i vini che, non essendo noti da tempo, non hanno una loro reputazione presso gli utilizzatori della guida; viceversa, un premio di prezzo positivo indicherebbe il valore della novità di per sé, dell’accresciuta varietà o possibilità di scelta.

La natura dei vitigni utilizzati nella produzione del vino è rappresentata attraverso due variabili: una che indica la loro origine, distinguendo tra vitigni nazionali e internazionali; l’altra che ne indica la diffusione (locale, ampia o su tutto il territorio nazionale). Il primo aspetto serve a cogliere l’importanza di una tendenza favorevole ai vitigni internazionali in qualche misura diffusa anche nel mercato italiano. La seconda variabile cerca di cogliere l’apprezzamento per il grado di radicamento e di specificità territoriale del vino.

Il modello accoglie anche il grado di invecchiamento del vino per misurarne l’impatto sul prezzo. I dati disponibili consentono di andare indietro nel tempo fino alla vendemmia 2004.

Il numero di bottiglie prodotte per ciascun vino recensito viene inserito nel modello in quanto si ipotizza che possa esercitare una influenza sul prezzo per due diverse ed opposte strade. Da un lato, notorietà e reputazione richiedono una soglia critica di visibilità sul mercato, direttamente legata ai quantitativi; d’altra parte, oltre questa soglia, ed al crescere della quantità si ipotizza una sorta di effetto di banalizzazione o massificazione del prodotto che, a parità di altre considerazioni, ne farebbe abbassare il valore commerciale (Gierl and Huettl, 2010).

Veronelli indica anche se un vino è ottenuto con metodo biologico e dunque anche il quality clue rappresentato dalla certificazione Bio è stato inserito per valutarne l’eventuale associazione con un differenziale di prezzo. In effetti, in letteratura vi sono ampi riscontri di un bias negativo del quale hanno sofferto e soffrono i vini biologici. Tuttavia le tecniche produttive anche nel campo del Bio sono mutate velocemente e dunque vi sono margini di interesse per indagare se la considerazione dei consumatori non sia mutata ed in quale misura; ma anche per verificare se esistano significative differenze regionali o legate a differenti segmenti di mercato a questo riguardo (Delmas and Lessem, 2011).

Attributi dell’azienda

Il modello considera anche la dimensione aziendale in termini di superficie vitata. La possibilità del produttore di costruire la propria reputazione attraverso investimenti specifici in attività di comunicazione e promozione è direttamente legata alla sua dimensione. D’altra parte, in alcuni segmenti di mercato, piccole dimensioni possono venire interpretate come un'indicazione di un più forte radicamento territoriale, circostanza che nel mercato vinicolo è spesso associata ad una presunzione di alta qualità.

Tabella 1 - Descrizione del campione

Fonte: nostre elaborazioni su Veronelli 2010

Il modello consente anche di distinguere tra imprese cooperative, da un lato e società e imprese individuali, dall’altro lato. L’intento è quello di verificare se, in quale misura ed in quali contesti territoriali, il prodotto cooperativo risulta associato ad un pregiudizio sulla qualità.

Inoltre, per ogni produttore è stata costruita una variabile che misura il numero di vini recensiti in Veronelli. L’idea è che la visibilità del produttore cresca al crescere del numero di recensioni e con questo cresca anche la reputazione del singolo vino in una sorta di effetto trascinamento.

Variabili legate al territorio

In questa sfera la prima variabile utilizzata è la regione di provenienza. L’importanza di questo quality clue è nota, come provato anche da molte evidenze; ad esempio, nei punti vendita cosi come nei cataloghi e nei menù il vino è proposto in ordine di regione di provenienza. Lo stesso accade nelle guide enologiche.

Le tre regioni incluse nell’analisi sono state selezionate in quanto rappresentative di realtà differenti. Il Veneto, collocato nel Nord del paese, vanta un’industria vitivinicola ampia e solida, con una reputazione ampia ed incontestata sia sul mercato interno che all’estero; il sistema delle certificazioni è esteso e ben radicato. Nel Lazio, al Centro della penisola, vi sono alcuni vini la cui nascita e notorietà risale molto indietro nel tempo. Tuttavia, il settore ha conosciuto un forte declino nei decenni più recenti e solo negli ultimi anni è stato avviato un difficile percorso di riqualificazione che pur procedendo a velocità variabili comincia a dare i primi risultati concreti. Infine, La Sicilia, nota nel passato come area di produzione di vini da taglio di bassa qualità, ha saputo riqualificare radicalmente vigneti e cantine e cancellare questa immagine negativa non più rispondente al vero.

Infine, ma di non minore importanza, il modello include la presenza delle certificazioni che esprimono il radicamento e la tipicità territoriale del vino ma anche la cosiddetta piramide qualitativa. Nell’anno di riferimento per l’analisi svolta, esistevano nel mercato italiano tre certificazioni di provenienza: Igt, Doc e Docg e queste sono state inserite nel modello per poter valutare il valore attribuito ai tre livelli dai consumatori3.

Per ogni certificazione si è anche considerato l’anno di nascita in modo da riuscire a catturare l’eventuale effetto della longevità sul mercato di una certificazione, nell’ipotesi che la notorietà richieda un certo numero di anni per potersi affermare e per tradursi in valore commerciale.

Infine, le certificazioni sono state classificate in base alla possibilità ammessa dal disciplinare di utilizzare ulteriori menzioni qualificative per il vino, quali Classico, Superiore, Riserva.

Tutte le variabili sono state utilizzate per spiegare il prezzo. Questo, con riferimento alla bottiglia da 0,75 lt. non è espresso come valore puntuale ma in fasce (meno di 7 E.; 7.1-10 E.; 10.1-15 E.; 15.1-20 E.; 20.1-30 E.; 30.1-40 E.; 40.1-50 E.; oltre 50 E).

Veronelli riceve l’informazione sul prezzo di vendita dei vini direttamente dai produttori che inviano i vini e che comunicano un valore indicativo per la vendita al consumatore finale in enoteca.

Data la natura discreta della variabile dipendente, la stima del modello di prezzo edonico è stata effettuata impiegando il modello di regressione ad intervalli (Interval Regression). La forma funzionale scelta è quella semi-logaritmica i cui coefficienti sono interpretati come l’effetto percentuale sul prezzo di un vino attribuibile ad una determinata caratteristica indipendentemente dagli altri attributi.

La procedura seguita ha incluso dapprima la stima del prezzo edonico sull’intero campione al fine di valutare, mentre successivamente si è proceduto a stimare il modello separatamente per i vini di ogni regione e poi separando i vini bianchi da quelli rossi. Per maggiori dettagli sul modello econometrico usato rimandiamo a Cacchiarelli et al. (2014b).

Risultati

Le stime hanno riguardato nel complesso 2523 vini recensiti. Per avere una misura della rappresentatività di questo campione rispetto alla produzione complessiva di vini nelle tre regioni oggetto di analisi, abbiamo calcolato la quota dei volumi prodotti per le etichette presenti nel database rispetto alla quantità di vino prodotta in ciascuna delle tre regioni (dati Istat). Nel 2010-11, le 1100 etichette del Veneto realizzavano l’8,8% della produzione veneta, le 675 siciliane l’11,1% dei vini regionali mentre le 220 etichette del Lazio producevano il 4,4% dei vini laziali.

Venendo ai risultati delle stime effettuate, per brevità vengono qui presentati e discussi i risultati relativi ai modelli regionali considerati separatamente ed, in particolare:

- il modello stimato per la regione Veneto, separatamente per i vini bianchi e per quelli rossi, come suggerito dai test statistici4;

- per la Sicilia;

- e per il Lazio;

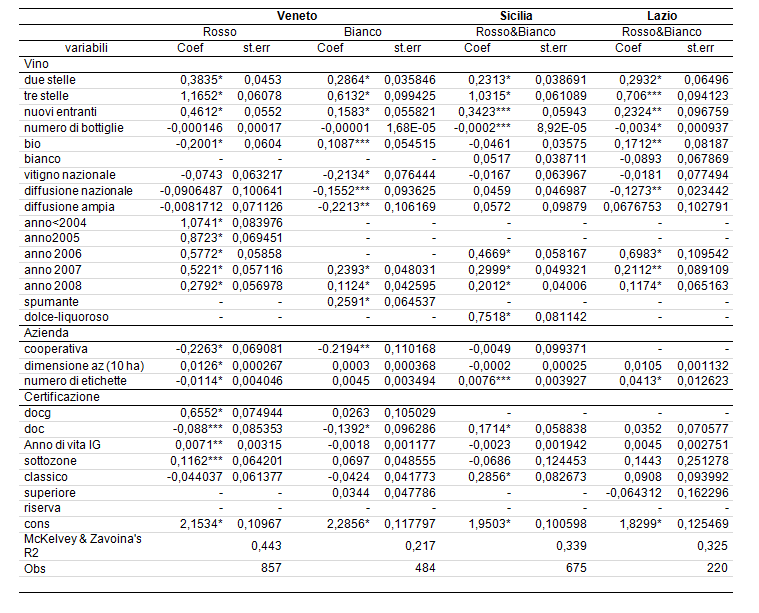

in questi due casi il modello è unico per le due tipologie di vino. Per una discussione esaustiva anche dei risultati aggregati si rimanda a Cacchiarelli et al., (2014b), già ricordato. Nel commentare i risultati dei coefficienti delle stime (Tabella 2) si tenga presente che questi rappresentano elasticità parziali, ovvero misurano l’effetto della corrispondente variabile indipendente sul prezzo, a parità delle altre variabili. Nel testo questi coefficienti sono espressi in termini percentuali per maggiore chiarezza. Nel complesso i modelli stimati mostrano una buona rappresentazione (fit) della formazione del prezzo come si desume dall’R2 di McKelvey and Zavoina che presenta rispettivamente i valori di 0,443 (Veneto rossi), 0,217 (Veneto bianchi), 0,339 (Sicilia) e 0,325 (Lazio).

Vale la pena, innanzitutto, rilevare che due variabili hanno un impatto forte e concorde in tutti e tre i modelli regionali; si tratta di:

- la valutazione data dalla Guida Veronelli si associa sempre ad un Premio di Prezzo (PP) positivo. Dunque, a punteggi più elevati corrispondono PP significativamente maggiori. In particolare, i vini che ottengono le due stelle valgono non meno del 20% in più rispetto al benchmark (una stella). Mentre, il PP per le tre stelle va da un minimo del 60% fino al 100% in più ed oltre. Ciò rappresenta una conferma del ruolo svolto dalle Guide enologiche nell’orientare i consumatori in un mercato tanto complesso come quello del vino. Una notazione a sè meritano i risultati ottenuti per la variabile New Entry (NE), ovvero il riconoscimento accordato ai vini che vengono accolti per la prima volta nella Guida. Mentre il minor valore di questi vini rispetto a quelli che ottengono le tre stelle, ovvero riconosciuti come eccellenti, è in linea con le aspettative e facilmente spiegabile con la alta e solida reputazione di questi vini; meno scontato appare il PP ottenuto rispetto ai vini che ottengono una stella (e in alcuni casi anche due). In questo caso il PP associato alle NE sembra profilare un particolare gradimento del prodotto nuovo (potremmo definirlo effetto novità) da parte dei consumatori.

- l’invecchiamento viene apprezzato dai consumatori e via via che un vino invecchia, con regolarità, aumenta il suo prezzo da un minimo di + 11% fino a circa il doppio. Ciò, ovviamente, si osserva entro i limiti di invecchiamento di 5 anni presenti nel dataset, anche se va precisato che l’intero ventaglio delle annate riguarda quasi esclusivamente i vini rossi veneti (Figura 1).

In altri casi l’effetto delle variabili inserite nel modello è dello stesso segno ma di intensità largamente variabile:

- per quanto riguarda i vitigni, quelli di origine nazionale scontano un livello di prezzo inferiore rispetto agli internazionali, tuttavia questo differenziale è più ampio nel caso dei vini bianchi veneti (-21%) e molto inferiore (e non sempre significativo) negli altri modelli (Figura 1);

- in merito, per cosi dire, al raggio di diffusione dei vitigni, si osserva che quelli presenti solo a scala locale risultano spuntare prezzi maggiori, probabilmente grazie alla immagine che vi si associa di più forte identità e radicamento territoriale. In particolare, nel caso dei vini bianchi veneti la diffusione locale del vitigno genera un plus di valore anche rispetto al caso di una diffusione ampia sebbene non estesa all’intero territorio nazionale. Ciò non accade in Sicilia dove le variabili che esprimono la diffusione del vitigno risultano non significative in tutti i casi;

- la dimensione aziendale è perlopiù non significativamente associata al prezzo del vino tranne nel caso dei rossi veneti per i quali si ha un debole ma significativo coefficiente di segno positivo. Vale a dire: aziende venete di maggiori dimensioni vendono i propri vini rossi a prezzi leggermente superiori rispetto al prodotto delle aziende più piccole. Sempre in merito alle caratteristiche del produttore, vale la pena di rilevare che la forma cooperativa sembra associarsi ad un premio di prezzo negativo, sebbene i valori non siano sempre significativi, probabilmente anche a causa della presenza non numerosa di vini prodotti in cooperative nella banca dati nel caso della Sicilia e ancora più del Lazio.

Infine, vi è un gruppo di variabili che mostrano effetti contrastanti nei diversi contesti regionali:

- tra queste vi è la variabile che è stata definita come la visibilità dell’azienda sulla Guida. Questa ha un impatto positivo, benché limitato a pochi punti percentuali, nel caso dei vini laziali e siciliani (con valori, rispettivamente di +4% e + 1%) mentre ha una debole associazione inversa con i vini bianchi veneti (-1%) e nulla con i rossi della regione. Questo risultato si può spiegare con la maggiore affermazione sul mercato dei vini veneti che avrebbero meno bisogno, rispetto ai prodotti laziali e siciliani, di far affidamento sulla reputazione dell’azienda produttrice in quanto provenienti da una regione che già di per sé rappresenterebbe un chiaro ed affidabile elemento identitario;

- anche nel caso del vino Bio, il valore spuntato da questa caratteristica è profondamente differenziato tra regioni, con un differenziale positivo, e significativo, riscontrato per i vini laziali e per i bianchi veneti; mentre i vini veneti rossi derivanti da uve Bio si associano ad un PP negativo, mentre questo non risulta significativo nel caso della Sicilia;

- la presenza di coefficienti negativi per questo attributo risulta ben in linea con ampia parte della letteratura, meno scontati sono i PP positivi che si associano ad alcuni vini, questi risultati sembrano confermare alcune analisi recenti che indicano una risposta differenziale dei consumatori in diversi segmenti del mercato. Potrebbe, quindi, effettivamente trattarsi di una fase iniziale di inversione di tendenza nel tipo di accoglienza riservata a questi vini anche a seguito di un miglioramento sostanziale nelle qualità sensoriali del prodotto;

- di estremo interesse appaiono i risultati sulla quotazione delle certificazioni di provenienza che sono nettamente differenziate tra regioni. Le Doc si associano, infatti, ad un PP positivo in Sicilia e negativo in Veneto mentre questo è del tutto assente nel Lazio. Queste evidenze appaiono coerenti, e quindi spiegate, almeno in parte, da alcune circostanze differenziali presenti nelle tre regioni: in Sicilia, per la Igt Sicilia è stato completato l’iter per il passaggio a Doc (2011), a testimonianza di una strategia regionale che punta a valorizzare in particolar modo la Doc e ad associarla all’immagine regionale; viceversa le imprese vinicole del Lazio, pur in presenza di numerose Doc, molte delle quali “storiche”, sono orientate in misura crescente all’uso della Igt anche a causa della rigidità e inadeguatezza di molti dei disciplinari delle Doc regionali che risultano difficilmente modificabili per assenza o scarsa iniziativa dei Consorzi; infine, il Veneto beneficia di un ampio numero di Docg e di un sistema di Igt anch’esso consolidato dal che risulta il relativo minor valore delle Doc. Vale la pena di sottolineare come la possibilità di utilizzare il termine Classico valorizzi i vini rossi veneti, dove peraltro è utilizzata estensivamente; mentre la menzione Superiore, ammessa dal disciplinare, si associ ad un maggior valore solo nel caso dei vini Siciliani;

- infine, nei modelli per i vini siciliani e per quelli laziali si osserva un impatto di segno opposto del colore del vino sul prezzo, con i vini rossi che valgono meno dei bianchi nel Lazio e la relazione inversa per la Sicilia.

Tabella 2 - I risultati dei modelli per le tre regioni

Note: la tabella riporta i valori dei coefficienti e degli errori standard; *significativo all’ 1%; ** significativo al 5%; ***significativo al 10%

Fonte: nostre elaborazioni su Veronelli 2010

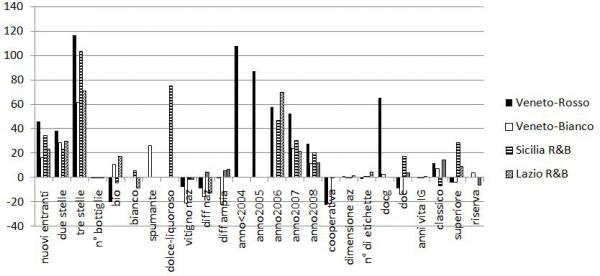

Figura 1 - Un confronto tra i differenti modelli regionali

Note: le barre in grigio indicano valori non significativi.

Fonte: nostre elaborazioni su Veronelli 2010

Riflessioni conclusive

Il modello di prezzo edonico stimato mediante interval regression per i vini recensiti da Veronelli nell’edizione 2010 relativamente a Veneto, Lazio, Sicilia, ha consentito di valutare il valore commerciale di alcuni attributi qualitativi e di accertare l’esistenza di differenziazioni tra i diversi sistemi produttivi delle tre aree nella creazione di questo valore. Qui di seguito riassumiamo i risultati più rilevanti ottenuti mediante questo esercizio:

Il valore del giudizio degli esperti. Il punteggio ottenuto alla valutazione degli esperti è significativamente correlato con il prezzo, in particolare:

prezzi alti vengono pagati per vini che hanno ottenuto alti punteggi e ciò si verifica con regolarità in tutte e tre le regioni studiate. Ciò indica il ruolo importante svolto dalle guide nel segnalare la qualita' e promuovere il vino; ovviamente questo ruolo assumerà rilevanza diversa a seconda della diffusione della guida e del segmento di operatori e consumatori che ad essa fanno riferimento;

i vini inclusi per la prima volta nella guida (chiamati New Entries) spuntano prezzi maggiori rispetto ai vini che vi compaiono da più tempo ottenendo una e anche due stelle. Viceversa, i vini valutati tre stelle ottengono prezzi sempre superiori.

Ciò rappresenta una prima conferma dell’ipotesi avanzata precedentemente nel testo, ovvero di un effetto premiale della novità. Si tratta di un aspetto non indagato in letteratura e che questi risultati preliminari sembrano suggerire come meritevole di ulteriori approfondimenti.

Il valore del processo di invecchiamento. I vini d’annata spuntano prezzi maggiori e ciò accade, come atteso, con regolare progressione man mano che l’invecchiamento aumenta. Come è lecito attendersi l’effetto è maggiore e abbraccia un intervallo temporale più lungo per i vini rossi rispetto ai bianchi. Meno scontata è la presenza di un effetto positivo dell’invecchiamento anche per i vini bianchi a testimonianza di un’evoluzione delle tendenze del consumo e dell’affermarsi di un gusto che apprezza, anche nei bianchi, vini di maggiore complessità.

Il valore della provenienza geografica e della sua certificazione. Anche il territorio di provenienza del vino ed il tipo di certificazione dell’origine si confermano come quality clues importanti e capaci di generare reputazione del prodotto e di offrire un interessante premio di prezzo.

Con riferimento alla provenienza regionale i vini siciliani e veneti spuntano premi di prezzo significativi rispetto ai vini laziali, rispettivamente pari al 15% ed al 12%. Questi valori si attenuano leggermente se si depura il modello dalla presenza di vini spumanti e dolci/passiti, particolarmente presenti in Veneto e in Sicilia e che spuntano prezzi maggiori, a parità di altre condizioni. Questi risultati appaiono tanto più interessanti dal momento che le tre regioni si trovano in fasi differenti della traiettoria di sviluppo, qualificazione e reputazione della propria produzione vinicola.

Per quanto riguarda il sistema delle certificazioni di origine, la stima conferma il valore elevato che si associa alla Docg ed il ruolo, in un certo senso, ambiguo che rivestono le Doc sul mercato. Infatti, nei diversi contesti regionali il premio di prezzo associato alle Doc rispetto alle Igt è di segno diverso. In particolare, è negativo nel caso dei vini veneti, con valori maggiori per i bianchi che per i rossi, ed in presenza di numerose ed accreditate Docg; è positivo ed elevato per i vini siciliani; mentre l’impatto non è significativo nel caso dei vini laziali. Questo risultato potrebbe essere imputabile alla rigidità dei disciplinari della Doc che, in determinate circostanze, potrebbero impedire un adeguamento del vino alle dinamiche dei consumi e dell’innovazione nel settore.

Il valore delle caratteristiche aziendali. Gli attributi relativi all’azienda sembrano condizionare in modo ambiguo e diversificato il valore del vino sul mercato. Complessivamente, emerge una sorta di pregiudizio negativo nei riguardi del vino prodotto dalle cantine sociali, la cui immagine prevalente è probabilmente quella di imprese orientate alla produzione di vini per il consumo domestico meno qualificato. Tuttavia, questo effetto è variabile e non nettamente definito in quanto in Sicilia e nel Lazio i valori non sono significativi (probabilmente anche a causa del numero limitato di osservazioni nel database) mentre in Veneto i coefficienti sono significativi ed hanno segno negativo con valori elevati. Per quanto riguarda la dimensione aziendale sembra avere effetti sul prezzo molto limitati (Veneto) e generalmente non significativi (Lazio e Sicilia). Così anche il numero di etichette risulta essere un parametro assai poco determinante nella formazione del prezzo dei vini.

In generale, se si guarda ai tre gruppi di quality clues presi in esame (vino, azienda, territorio e relativa certificazione), molte delle caratteristiche legate al vino, alla certificazione ed al territorio di provenienza sembrano offrire indicazioni univoche sul prezzo, pur in presenza di qualche significativa differenziazione per regione. In generale il prezzo dei vini rossi sembra più fortemente associato ai diversi quality clues, sia con premi di prezzo positivi che negativi, indicando probabilmente una diversa attenzione a questi aspetti da parte dei consumatori al momento di effettuare la propria scelta di acquisto, Infine, per quanto riguarda le caratteristiche aziendali si deve rilevare che i risultati sono generalmente ambigui o poco significativi e molto verosimilmente l’analisi richiede una specificazione dei quality clues e del modello migliore e più articolata di quella resa possibile dalle informazioni riportate nella guida.

Riferimenti bibliografici

-

Ali H.H., Lecocq S. and Visser M. (2008), The Impact of Gurus: Parker Grades and En Primeur Wine Prices. The Economic Journal 118: F158–F173. doi: 10.1111/j.1468-0297.2008.02147.x

-

Benfratello L., Piacenza M., and Sacchetto S. (2009), Taste or reputation: what drives market price in the wine industry? Estimation of a hedonic model for Italian Premium wines. Applied Economics 41(17)

-

Cacchiarelli L., Carbone A., Laureti T. e Sorrentino A. (2014a), The value of quality clues in the wine market. Evidences from Lazio, The Journal of Wine Research

-

Cacchiarelli L., Carbone A., Esti M., Laureti T. e Sorrentino A. (2014b), The Value of Different Quality Clues in the Wine Market. A Comparison across Italian Regions, paper presented at the 3rd Aieaa Conference – Feeding the Planet and Greening Agriculture, 25-27 Giugno, Alghero, Italy

-

Costanigro M., McCluskey J. J., and Mittelhammer R. C. (2007), Segmenting the wine market based on price: hedonic regression when different prices mean different products. Journal of Agricultural Economics, LVIII, No.3, 454-466

-

Delmas M. and Lessem N. (2011), Eco-Premium or Eco-Penalty? Ecolabels, quality and knowledge in the organic wine market. Retrieved from [pdf] final-presentation-Pdfs/Delmas-Lessem.pdf

-

Gierl H. and Huettl V. (2010), Are scarce products always more attractive? The interaction of different types of scarcity signals with products' suitability for conspicuous consumption. International Journal of Research in Marketing Volume 27, Issue 3, September, Pages 225–235

-

Hassan D. and Mornier-Dilhan S. (2002), Signes de qualité et qualité des signes: une application au marchè du camambert, Cahiers d’economie et sociologie rurales n. 65, pp. 23-36

-

Rosen S. (1974), Hedonic Prices and Implicit Markets: Product Differentiation in Pure Competition, The Journal of Political Economy LXXXII, No.1, 34-55. Retrieved from [link]

-

Schamel G. (2000), Individual ans Collective Reputation Indicators of Wine Quality, Centre for International Economic Studies. Policy Discussion Paper No. 0009. Retrieved from [pdf]

-

Veronelli L. (2010), I vini di Veronelli 2011. Seminario Permanente Luigi Veronelli, Bergamo, Italy

- 1. Per una descrizione completa di questi risultati si rimanda a Cacchiarelli, L., Carbone, A., Esti M., Laureti, T. e Sorrentino, A. (2014), The Value of Different Quality Clues in the Wine Market. A Comparison across Italian Regions, paper presentato alla Terza Conferenza Aieaa– Feeding the Planet and Greening Agriculture, 25-27 Giugno, Alghero, Italy.

- 2. Il che spiega, peraltro, l’esistenza di una vasta pubblicistica in materia, dove è facile immaginare che ogni consumatore scelga la guida che meglio rispecchia il proprio gusto.

- 3. I vini sono stati inclusi solo di recente nel sistema di certificazione dell’origine europeo comune agli altri comparti (Regolamento CE 479/2008 ) ed a tutt’oggi vini Dop e Igp rappresentano solo un piccolissimo segmento del mercato italiano.

- 4. I risultati dei test statistici impiegati (Chow e likelihood ratio) ci hanno suggerito di separare il campione in base al colore e alla regione di provenienza. Inoltre, solo per i vini del Veneto il test ha fornito l’indicazione di effettuare separatamente le elaborazioni per i rossi e per i bianchi.