Introduzione

L’economia digitale, consistente nella diffusione pervasiva e nell’utilizzo intensivo delle Ict (nell’acronimo inglese, information and communication technologies) nei vari comparti dell’economia, procede a grandi passi sia nei paesi industrializzati che in quelli in via di sviluppo, e anche in Europa gli obiettivi di avanzamento della Società dell’Informazione continuano a mantenere un posto di primo piano nella normativa e nella policy comunitaria per lo sviluppo economico e la coesione sociale e territoriale. Nello specifico, il punto nodale del paradigma delle Ict dell’ultimo decennio è stato lo sviluppo infrastrutturale, e consiste nella costruzione e nell’impiego di reti di comunicazione digitale a banda larga (d’ora in poi, BL), che consentono un accesso tendenzialmente ubiquo e ad alta velocità alla “rete delle reti” di comunicazione digitale – universalmente nota come Internet. In sintesi, la copertura del territorio con reti a BL agisce da presupposto infrastrutturale e da innovazione di base abilitante per l’introduzione di tutto un insieme di tecnologie, di innovazioni di processo, di prodotto e di servizio nei settori a valle, configurando un processo di diffusione tecnologica tendenzialmente cumulativo e auto-indotto. Grazie a questa infrastruttura a BL a più alta capacità di trasmissione dati, i settori e i territori coinvolti incrementano e de-materializzano una parte crescente del valore aggiunto generato, e rendono lo stesso meno dipendente dai fattori di localizzazione e di accessibilità geografica dei siti produttivi e di consumo: conseguentemente, rendono possibile un ripopolamento socio-economico delle aree rurali e marginali.

In questo lavoro si ripercorrono i caratteri salienti dell’evoluzione recente del paradigma tecnologico delle Ict e della BL, offrendone una loro originale panoramica e rivisitazione, particolarmente utile per l’analista ed il policy-maker che si occupino di problemi di innovazione e sviluppo locale – soprattutto quelli tipici delle aree rurali italiane. Successivamente, alla luce dei progressi recenti avutisi in termini di copertura a BL del territorio, si analizza la dinamica virtuosa e viziosa del gioco tra mercato e Stato, e si ripercorrono i momenti salienti delle policy comunitarie ed italiane, evidenziandone i traguardi e le problematicità irrisolte. Seguono alcune brevi indicazioni di policy.

Ict, banda larga e sviluppo rurale: temi e problemi di lungo periodo

Il paradigma tecno-economico delle Information Technology (IT, nell’accezione datagli dall’approccio evolutivo à la Freeman, Perez, 1988) assume il nuovo acronimo di Ict dalla metà degli anni Novanta, quando i coevi sviluppi di Internet iniziano a configurare una traiettoria evolutiva dell’IT che enfatizza la comunicazione e la condivisione di risorse di calcolo e memoria tra computer prima isolati e confinati in centri di calcolo ad architettura altamente centralizzata. L’invenzione del personal computer prima (inizio anni Ottanta) e la diffusione di Internet (decennio successivo) possono infatti essere considerati come i due principali fattori di spinta per la decentralizzazione delle architetture informatiche di ogni ordine e complessità (dai mainframe ai mini-computer, dai server ai semplici terminali utente), che hanno gradualmente materializzato gli effetti di quella rivoluzione attesa di cui l’economista premio Nobel Robert Solow, ancora negli anni Ottanta, lamentava l’assenza nelle statistiche sulla produttività industriale, e non solo.

L’Italia nelle Ict ha avuto un passato remoto glorioso (il riferimento principale è all’opera di Adriano Olivetti), un passato prossimo problematico (per una rassegna sul declino del comparto Ict, Sterlacchini, 2005), e un’evoluzione recente emergenziale, specie con riguardo al gap nella diffusione delle reti a BL (per un’analisi in prospettiva comparata, Matteucci, 2013). Con buone ragioni, lo sviluppo dell’economia digitale e la diffusione delle Ict possono essere presi come parziale chiave interpretativa – almeno a partire dagli anni Ottanta – dello stato di salute del modello di sviluppo italiano e della sua capacità di adattamento alle sfide del tempo. Innanzitutto, digitale e Ict sono stati considerati cardini del suo “modello di specializzazione flessibile” (Piore, Sabel, 1984), della sua tipologia di sviluppo diffuso sul territorio e basato su Pmi e distretti industriali a carattere ibrido (Brusco, 1982; Becattini, 1987), in cui le precedenti specializzazioni agricole e artigianali avevano agito, senza soluzione di continuità, da incubatore delle successive esperienze di “industrializzazione senza fratture” a forte connotazione rurale (Fuà, Zacchia, 1983; Esposti, Sotte, 1999). Ancora, alla luce della natura rurale di gran parte del territorio nazionale1, le Ict, innestate su opportune “reti telematiche”2, avrebbero potuto e dovuto costituire una sorta di rete neuronale di connessione delle intelligenze e delle capacità produttive localizzate nei territori - finanche quelli delle aree distrettuali geograficamente meno accessibili dell’area Nec (Nord-Est-Centro): si pensi ai distretti incardinati lungo l’arco appenninico umbro-marchigiano, quello tosco-emiliano e quello alpino veneto-trentino; e questo, anche quando alcuni tipi di Ict – come i suoi moduli più automatizzati e centralizzati (come gli Fms, i Cad-Cam3 e i robot) - parevano invece rimanere appannaggio delle imprese più grandi e localizzate nelle aree ad industrializzazione urbana, semi-urbana e comunque di tipo fordista4.

Con la diffusione di Internet e della connettività a BL, in particolare, il paradigma digitale prometteva di interessare gradatamente le aree più periferiche, recando con sé il potenziale di rivitalizzare non solo il comparto secondario e terziario, per cui fino ad allora le Ict erano state comprese e declinate come strumento essenziale di produzione e consumo, ma finanche il comparto primario e tutta la filiera ad esso associata, dalla trasformazione agro-alimentare ai servizi turistici, passando per quelli pubblici di valorizzazione artistico-culturale dei luoghi. Gradatamente, venivano comprese le forti potenzialità di accessibilità (virtuale) dei luoghi, di conservazione del territorio (inclusa la prevenzione del rischio idro-geologico) e di inclusione socio-economica che le Ict e le reti a BL avrebbero apportato alle comunità delle aree rurali anche più isolate, qualora queste ultime fossero state finalmente connesse. Al tempo stesso, emergevano i primi nodi di fattibilità tecnico-economica: le aree rurali, seppur interessate alle Ict e alle reti a BL, non erano interessanti per gli operatori di servizi di telecomunicazione che su di esse dovevano e potevano investire. Infatti, la fase di passaggio da una visione “secondario e terziario-centrica” delle Ict a BL ad una in cui anche il comparto primario e lo sviluppo rurale ne divengono apprezzabili beneficiari e attori, sia per l’agenda di ricerca che di policy-making, è grosso modo coeva a quella dell’emersione della problematica dello sviluppo infrastrutturale delle reti digitali e del loro finanziamento.

Tale spartiacque logico-cronologico si situa proprio a cavallo del nuovo secolo/millennio. Nella fase dell’Internet pre-BL (anni Novanta), l’enfasi del paradigma Ict era sulla massima diffusione degli apparati di calcolo e di memoria (computer – sia personal che di livello superiore - macchine a controllo numerico e sistemi di automazione flessibile): essi, visti prevalentemenete come singoli artefatti, o al più come parti di isole auto-sufficienti e programmate (come negli Fms), sembravano possedere la proprietà allocativa di poter essere prodotti e consumati in modo efficiente in un’economia di mercato, che ne sa internalizzare costi e benefici usando il sistema dei prezzi. Invece, superato lo spartiacque, nella fase dell’Internet a BL (grosso modo dal 2000 in poi), la realtà ed il dibattito sullo sviluppo digitale si sono spostati sul tema dello sviluppo delle reti a BL, a fronte dell’emersione di un significativo divario digitale infrastrutturale connesso alla BL (assenza della copertura del servizio), dovuto alla carenza di investimenti in vaste aree del territorio: tipicamente, si tratta delle aree meno urbanizzate e demograficamente marginali. Tale fallimento di mercato (presenza di domanda ma carenza di offerta) è principalmente dovuto al fatto che, in una economia di mercato in cui gli operatori di telecomunicazione (ex monopolisti pubblici) sono stati ormai privatizzati, questi ultimi hanno obblighi di servizio pubblico ridotti (assenti nel caso specifico della BL) e - ormai privi dei sussidi statali destinati al finanziamento del servizio universale5 - non trovano più incentivi ad investire in reti ad alta (e ora altissima) velocità nelle aree a densità demografica ridotta e/o a conformazione orografica difficile.

In sostanza, in questa nuova fase, l’estensibilità territoriale dell’economia digitale e la sua coniugazione con lo sviluppo rurale pongono inediti trade-offs, e comunque si scontrano con gli incoercibili incentivi degli operatori privati e con i limiti a cui nella UE deve sottostare lo stesso intervento pubblico nell’economia: infatti, ogni investimento che si avvalga di fondi pubblici deve ora attuarsi entro i rigidi paletti imposti dalla normativa comunitaria sugli aiuti di Stato, così come codificata nei Trattati istitutivi e loro modifiche; essi ovviamente valgono, con opportune specificazioni (European Commission, 2013), anche nel caso di una infrastruttura tanto necessaria quanto produttiva come le reti a BL.

Vale la pena di ricordare che a fine 2007 in Italia veniva calcolato per il digital divide infrastrutturale della BL un grado di estensività impressionante: una stima del Ministero dello sviluppo economico (d’ora in poi, Mise), peraltro prudente, calcolava che ben 2600 comuni (su 8101 totali, pari quindi a quasi un terzo), per lo più piccoli (con densità media di popolazione di 1600 abitanti), erano totalmente privi del servizio. A questi se ne aggiungevano altri 1500 provvisti solo di miniDslam6 e con centrali non connesse da fibra ottica, in cui quindi la performance minima del servizio era ben al di sotto della definizione ufficiale di BL (definita con velocità di scarico minima di almeno 2 Mbs). In sostanza, con una stima molto cautelativa, almeno il 50% dei comuni italiani, appartenenti principalmente all’insieme delle aree rurali, erano di fatto privi di BL. In termini di popolazione, la stima Mise nel 2008 era di almeno 8 milioni di cittadini non connettibili7.

Infine, un ulteriore dilemma di policy indotto da tale divario digitale infrastrutturale è che molte di queste stesse aree rurali, nelle regioni a modello di industrializzazione e sviluppo territoriale diffuso dell’area Nec, ospitavano (e tuttora ospitano, per la parte irrisolta e ancora presente) importanti realtà produttive (distretti industriali esportatori o aree a forte vocazione turistica), che come tali esprimono una domanda evoluta di BL. Come tale, l’entità reale del fallimento di mercato (che peraltro viene sistematicamente sottostimato dalle statistiche ufficiali proprio nelle aree semiurbane e rurali, Matteucci, 2013) qui si amplia e i suoi effetti negativi travalicano quelli ‘tradizionali’ di mancata inclusione socio-economica, da tempo esplorati nella letteratura internazionale sulla BL nelle aree rurali (ad es. Preston et al. 2007): infatti, qui il fallimento del mercato digitale va ad intaccare la già compromessa capacità competitiva di buona parte dello zoccolo produttivo del paese - per di più oggi, in un periodo di preoccupante e apparentemente irreversibile declino strutturale (Matteucci, Seri, 2012). Come recentemente analizzato per il caso della diffusione della BL nel Veneto (cfr. Matteucci, 2014), all’aumentare della gravità del divario digitale aumenterebbe la scala e la tempestività del bisogno dell’intervento pubblico: ma proprio su questo fronte in Italia si registra un ulteriore fallimento, stavolta dello Stato - quello della scarsa capacità e/o volontà politica di attuazione dell’Agenda Digitale del paese, formalizzata solo nel 2012, ben due anni dopo la pubblicazione di quella europea (European Commission, 2010) e tutt’ora nel guado.

Aree rurali e sviluppo infrastrutturale in Italia

Le avverse vicende della governance dell’ex monopolista pubblico sul fronte privato8, unitamente alla prolungata mancanza di una regia nazionale dello Stato sul fronte pubblico, hanno a lungo privato il paese di un piano credibile di sviluppo infrastrutturale per la soluzione del divario di BL. Solo nel 2008 nasce il Piano Nazionale Banda Larga (d’ora in poi, Pnbl), approvato ufficialmente con legge n. 69 del 2009: il suo coordinamento operativo viene affidato al Mise. Esso prevede finanziamenti pubblici sia comunitari (Fesr e Feasr) che di altro genere (Fas, regionali, etc.), che in un caso (negli interventi sulla rete di accesso) si devono interfacciare con gli investimenti degli operatori, richiesti a complemento (nella misura del 30% del totale)9. In totale, il piano originario prevedeva un budget di 1.471 miliardi di euro, di cui ben 800 milioni previsti a carico dello Stato (fondi Cipe) dalla legge n. 69/2009 ed ulteriori 193 milioni in project financing.

In particolare, sul fronte pubblico, l’intervento ammissibile sarebbe potuto essere nelle aree “bianche” e “grigie” del paese10, dove la normativa comunitaria permette, a seconda dei casi, sia l’intervento per la costruzione di reti a BL standard (con velocità di scarico dati fino a circa 20 Mbs, nelle sue versioni premium), che più recentemente quello di reti di ultra BL (cosiddette Ngan, next generation access network, dai 30 Mbs in su)11.

Come spesso accade, nonostante l’approvazione della legge n. 69/2009, parecchio tempo sarebbe passato prima di vedere sviluppi concreti nel Pnbl. Verrascina (2010), ad esempio, nel 2010 constatava l’irrisolta entità del digital divide nelle aree rurali, pur prospettando che le recenti iniziative di pianificazione e coordinamento operativo intraprese tra Mise, Ministero per le politiche agricole, alimentari e forestali (Mipaaf) e regioni italiane nell’ambito del Pnbl nel futuro avrebbero potuto costituire un primo efficace intervento “di azione sistemica”. Di certo, queste iniziative prefiguravano un modello virtuoso di collaborazione sinergica tra Piani di Sviluppo Rurale (e risorse Feasr) e programmazione nazionale e regionale (attingente a vari fondi, come Fesr, Fas, fondi specifici Mise e fondi per i Distretti Industriali), fino ad allora inedito. Purtroppo, vari fattori avrebbero poi ulteriormente ritardato l’avvio degli investimenti effettivi, vanificando in parte l’originalità di tale modello virtuoso.

Gli interventi specificamente progettati per le aree rurali e finanziati con il Feasr ricevettero per primi il via libera della Commissione UE (aiuto di stato n. 646/2009, approvato nell’aprile 2010), essendo anche legati alla procedura di urgenza dell’European Economic Recovery Plan (dicembre 2008), da cui erano stati assegnati specificamente 1,02 miliardi di euro per la BL delle zone rurali UE (di cui 154,5 milioni per l’Italia). Nello specifico, oggetto di questa misura di aiuto sarebbero state solo le aree rurali “bianche” di tipo C e D12 (entrambe con densità di popolazione al di sotto dei 150 ab./kmq, secondo il Piano Strategico Nazionale 2007-13), destinatarie di interventi per l’infrastrutturazione con fibra ottica a proprietà pubblica, orientati alla rete di backhauling e dorsale13; residualmente, nelle aree rurali di tipo D più remote e disagiate, l’aiuto si sarebbe concretizzato semplicemente nella concessione di sussidi pubblici per i terminali-utente, per la captazione del servizio in modalità wireless (parabola satellitare, etc.), essendo lì gli investimenti in rete cablata inattuabili (Mipaaf, 2010a,b).

Per contro, gli interventi finanziabili con tutti gli altri fondi pubblici, inglobati nella notifica di aiuto di stato n. SA33807 (2011/N), avrebbero subito un ritardo ben maggiore. In aggiunta alla lunghezza della procedura di esame comunitaria, conclusasi con l’approvazione solo nel maggio 2012, la parte maggioritaria del Pnbl aveva in realtà subito un primo arresto sostanziale per il congelamento degli 800 milioni di fondi statali (Cipe) (e relativi fondi in project financing), motivato dal Governo “con la crisi economica”, oltre a scontare vari altri ostacoli ed inerzie. In questa serie di ritardi, se da un lato pesa la complessità fisiologica dell’iter di autorizzazione UE e di predisposizione dei bandi, che devono essere preceduti da una serie di adempimenti tra cui rileva quello della consultazione con gli operatori finalizzata all’individuazione delle aree bianche e grigie, dall’altro gioca un forte impatto anche l’ormai proverbiale inefficienza ed incapacità della PA italiana nell’impiego dei fondi strutturali europei e non, su cui di fatto, complice il congelamento dei fondi Cipe, è poggiata inizialmente la realizzazione del Pnbl.

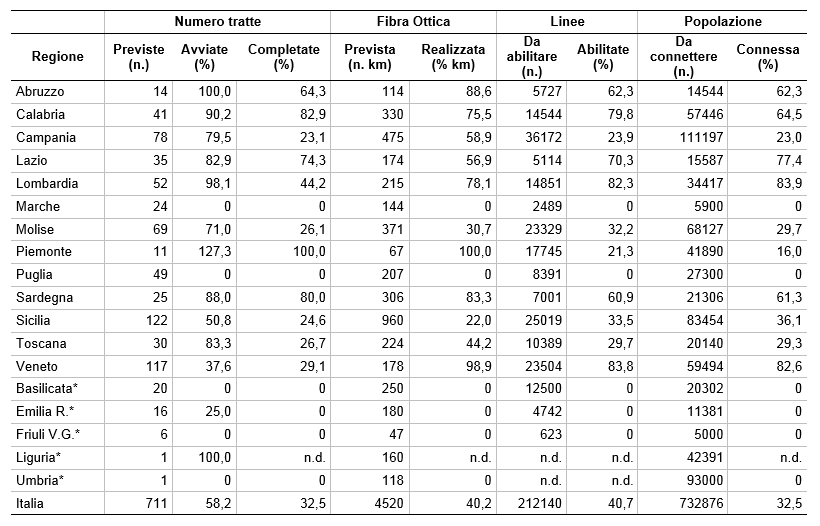

Di questi ritardi sistemici, e di una serie di problematiche specifiche locali legate in parte anche all’inefficienza delle relative amministrazioni regionali o alle loro discutibili scelte di gestione in-house, dà un’emblematica dimostrazione lo stato di avanzamento della parte Feasr del Pnbl, presentato in tabella 1: da essa emerge che il ritardo è generalizzato su più fronti, anche se la media nazionale viene sostanzialmente abbassata da 7 regioni che sono praticamente ancora all’anno zero (tra esse, quelle non aderenti all’Accordo operativo con il Mise). Ad esempio, circa le tratte, se pur iniziate per oltre la metà, poco meno di un terzo è stato completato. Le percentuali divengono ancora più probanti qualora la performance sia misurata in termini intensivi (ad es., fibra ottica effettivamente stesa (in km), linee di comunicazione abilitate e popolazione connessa): anche in questi casi, emergono parecchi e vistosi ritardi. Contemporaneamente, in senso contrario al dato medio, notiamo che Veneto, Lombardia ed in parte Calabria spiccano ben sopra la performance nazionale, confermandosi come buoni esempi di capacità progettuale e amministrativa regionale14.

Tabella 1 - Stato di avanzamento degli interventi infrastrutturali per il digital divide delle aree rurali C e D (al 31 dicembre 2013)

Legenda:

*= regioni non aderenti all’Accordo operativo con il Mise/che si affidano a società in-house.

N.d.= dato non disponibile. Il dato sul Piemonte presenta maggiori rischi di errore.

Fonte: nostre elaborazioni su dati Mise e Autorità di gestione Psr raccolti da www.pianetapsr.it

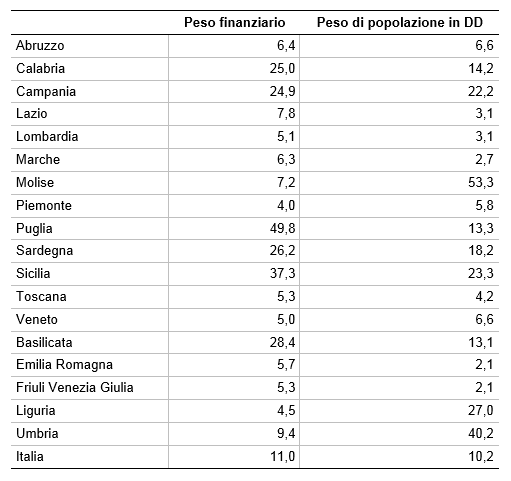

Si potrebbe obiettare che le risorse del Feasr sono solo una piccola parte di quelle totali previste dal Pnbl, e che quindi il ritardo delineato in tabella 1 in fin dei conti non sia poi così grave. A tale proposito, la tabella 2 illustra il peso degli interventi Feasr in termini di quota sul budget complessivo del Pnbl (peso finanziario) ed in termini di divario digitale della popolazione residente nelle aree C e D interessate dalla misura rispetto alla popolazione regionale residente complessivamente affetta dal medesimo divario (peso di popolazione).

Tabella 2 - Peso degli interventi per le aree rurali C e D sul totale del Pnbl

Legenda: Media nazionale riferita alle regioni aderenti alla misura Feasr. Pesi in valori percentuali sul rispettivo totale del Pnbl. DD: digital divide infrastrutturale (assenza di copertura del servizio di BL).

Fonte: nostre elaborazioni su dati Mipaaf (2010a) e Mise (2010).

Dalla tabella 2 si rileva innanzitutto che i due pesi Feasr, che in media nazionale sono simili e comunque modesti (circa un decimo del Pnbl), celano differenze regionali piuttosto vistose: emerge infatti come per molte delle regioni del Sud ed Isole la misura finanziata dal Feasr (e dall’associato cofinanziamento nazionale) sia molto importante, sia in termini di fondi previsti che di popolazione interessata dal digital divide infrastrutturale. Il ruolo del Feasr non va quindi sottovalutato. Ancora, dalla nostra precedente analisi è emerso come la misura finanziata dal Feasr (aiuto di stato n. 646/2009) sia stata la prima in ordine cronologico di approvazione, e che quella complementare (aiuto n. SA33807 (2011/N)) registri uno progresso di attuazione ben inferiore. Più in generale, si è sottolineato come anche la parte rurale del Pnbl possieda comunque un’alta rilevanza strategica per lo sviluppo delle zone interessate. In conclusione, a nostro giudizio, alla luce degli elevati benefici potenziali connessi alle infrastrutture di BL, della gravità del declino economico in corso, e delle connesse esigenze di riconversione economica e di promozione di un nuovo modello sviluppo rurale ad alta tecnologia, lo stato di ritardo del Pnbl dovrebbe diventare uno dei fronti dello sforzo di politica economica e industriale nazionale.

Considerazioni conclusive

Il presente lavoro aggiorna il dibattito su investimenti digitali e sviluppo rurale, focalizzandolo sulle reti a BL di tipo tradizionale e sul ruolo giocato da Stato e mercato in Italia. L’analisi conferma le difficoltà intrinseche dello sviluppo infrastrutturale endogeno nelle aree periferiche, e l’ineludibile necessità dell’intervento pubblico, pur tra i rigidi paletti della normativa comunitaria che lo regolano e limitano. Purtroppo, le vicende del Pnbl confermano anche le problematicità e l’inerzia del policy-maker e della PA italiani, i cui fallimenti si accompagnano, rinforzandoli, a quelli registrati dal mercato. In particolare, seppure la quota Feasr del Pnbl sia solo una parte minoritaria del budget e della strategia complessiva per la BL (che ora si sta espandendo anche per l’investimento prospettico nelle reti Ngan), essa evidenzia chiaramente alcune luci e molte ombre nell’intervento pubblico; alle prime come alle seconde, oltre ai problemi e ritardi del sistema-paese, non sembrano essere estranei anche capacità, scelte ed inerzie locali. Infine, come emerge anche da altre evidenze recenti sull’attuazione del Pnbl (ad es. Matteucci, 2014), la presente analisi conferma che il digital divide infrastrutturale delle aree rurali rimane ancora, ad inizio 2014, un problema di scottante ed urgente attualità: non va nemmeno scordato che il traguardo della copertura universalistica del territorio con la BL di base era previsto dall’Agenda Digitale europea già per fine 2013. La strada italiana per la BL è davvero stretta ed impervia.

Riferimenti bibliografici

-

Arcangeli F., Dosi G., Moggi M. (1991), “Patterns of Diffusion of Electronics Technologies: An International Comparison with Special Reference to the Italian Case”, Research Policy, Vol. 20, pp. 515-529

-

Becattini G. (a cura) (1987), Mercato e forze locali: il distretto industriale, Il Mulino, Bologna

-

Brusco S. (1982), “The Emilian Model: Productive Decentralisation and Social Integration”, Cambridge Journal of Economics, Vol. 6, pp. 167-184

-

Esposti R., Sotte F. (a cura) (1999), Sviluppo rurale e occupazione, Associazione "A. Bartola", Franco Angeli, Milano

-

Esposti R., Sotte F. (2001), Le dinamiche del rurale, Letture del caso italiano, Franco Angeli, Milano

-

European Commission (2010), A Digital Agenda for Europe, Com(2010)245, 19 May

-

European Commission (2013), EU Guidelines for the Application of State Aid Rules in Relation to the Rapid Deployment of Broadband Networks, Communication n. 2013/C 25/01, Ojeu 26.1.2013

-

Freeman C., Perez C. (1988), “Structural Crises of Adjustment, Business Cycles and Investment Behaviour”, In: Dosi G., Freeman C., Nelson R., Silverberg G., Soete L. (eds.), Technical Change and Economic Theory, Pinter Publishers, London

-

Fuà G., Zacchia C. (a cura), (1983), L’industrializzazione senza fratture, Il Mulino, Bologna

-

Matteucci N. (1999), "Tecnologie microelettroniche e modelli di organizzazione industriale", Economia Marche, Anno XVIII, n. 1, pp. 79-129

-

Matteucci N., Seri P. (2012), "Crisi e declino nella manifattura italiana: note per l'agenda di ricerca e la politica industriale", Prisma, n.3, pp. 148-160

-

Matteucci N. (2013), "Lo stato della banda larga in Italia: statistiche, modelli diffusivi e implicazioni di policy", L'Industria (n.s.), Anno XXXIV, n. 1, p. 11-60

-

Matteucci N. (2014), “La banda larga del Veneto. Stato, orientamenti e politiche”, in uscita su Economia Marche, n. 1

-

Ministero dello Sviluppo Economico (2010), Broadband National Plan: Characteristics and Implementation Methods, Report, Dicembre, http://www.sviluppoeconomico.gov.it

-

Ministero per le politiche agricole, alimentari e forestali (2010a), Banda larga nelle aree rurali d'Italia. Progetto di intervento pubblico nell'ambito dei Programmi di sviluppo rurale 2007-2013, [link]

-

Ministero per le politiche agricole, alimentari e forestali (2010b), Linee guida per l'attuazione del progetto di intervento pubblico "Banda larga nelle aree rurali d'Italia" nell'ambito dei Psr 2007-2013, [link]

-

Piore M.J, Sabel C.F. (1984), The Second Industrial Divide. Possibilities for Prosperity, Basic Books; (tr. it. (1987), Le due vie dello sviluppo industriale. Produzione di massa e produzione flessibile, Isedi-Petrini Editore, Torino)

-

Preston P., Cawley A., Metykova M. (2007), “Broadband and Rural Areas in the EU: From Technology to Applications and Use”, Telecommunications Policy, Vol. 31(6-7), pp. 389-400

-

Sterlacchini A. (a cura) (2005), Ict, Mercato del lavoro, Produttività, Carocci Editore, Roma

-

Verrascina M. (2010), “Banda larga, una sfida per le aree rurali, Agriregionieuropa, Anno 6(22), Settembre

- 1. In linea con il relativo dibattito in letteratura, accogliamo in questa sede la definizione più consolidata e recente di “rurale” che, al di là del peso economico relativo del settore primario, enfatizza il carattere distintivo di territorio con bassa densità demografica. Per un approfondimento metodologico, si vedano i vari contributi in Esposti e Sotte (2001).

- 2. Nel gergo di allora, questo era il concetto più in voga, largamente corrispondente alle reti a BL della vulgata di oggi.

- 3. Rispettivamente, gli acronimi designano i Flexible Manufacturing Systems (sistemi flessibili di produzione), il Computer Aided Design e il Computer Aided Manufacturing (rispettivamente, progettazione e produzione assistite da computer). Nel complesso, si tratta di sistemi di produzione più integrati delle macchine a controllo numerico. A differenze delle seconde, i primi mal si adattano ai produttori di singola fase e di sub-fornitura, tipici dei distretti e dei sistemi di Pmi.

- 4. Per un coevo esame empirico della diffusione delle tipologie di automazione flessibile nella manifattura italiana, si veda Arcangeli et al. (1991). Per un lavoro di sistematizzazione del tema su scala nazionale, comprendente un focus empirico sul caso marchigiano esteso anche al settore primario, Matteucci (1999).

- 5. Si pensi a quello assolto dall’ente pubblico Sip, che lo aveva assicurato lungo tutta l’epoca della telefonia analogica, fino alla metà degli anni Novanta, prima di venire privatizzata e trasformata nella società privata Telecom Italia, poi soggetta a quotazione nel mercato borsistico.

- 6. Apparato elettronico (multiplexer) di centrale telefonica che può fornire solo una versione ridotta del servizio di BL, limitata sia nella qualità (velocità di scarico massima di 640 Kbs, cosiddetta tipologia “Lite”) che nella quantità contingentata di linee telefoniche connettibili, che sono un sottoinsieme di quelle attestate alla medesima centrale. Quindi alcuni utenti di telefonia non possono essere serviti nemmeno dalla versione “Lite” di BL.

- 7. Dati Mise, provenienti dal sito: www.sviluppoeconomico.gov.it

- 8. Ricordiamo qui brevemente che Telecom Italia, dopo la sua privatizzazione, è stata contesa a colpi di take-over ostili e paralizzata dal crescente indebitamento bancario derivatone nelle proprie strategie di crescita, che hanno radicalmente penalizzato gli investimenti nella BL.

- 9. Originariamente la parte del Pnbl orientata alle aree rurali e finanziata dal Feasr non prevedeva interventi sulla rete di accesso (incluso l’ultimo miglio). Alcune regioni (ad es.,il Veneto) hanno successivamente notificato alla Commissione UE l’intenzione di intervenire con fondi Feasr pure su questa ultima. La parte predominante dei fondi Feasr rimane comunque allocata agli interventi sulla rete di backhauling; residualmente, nei limiti della capienza, al sussidio dei terminali di accesso wireless, che rappresenta l’ultima tappa degli interventi previsti dal Pnbl.

- 10. Rispettivamente senza presenza attuale e/o prospettica di alcun operatore, o con un operatore soltanto. Per le aree grigie l’intervento pubblico è soggetto ad un esame di ammissibilità più approfondito di quello previsto ex-ante per le aree bianche, a motivo della potenziale natura distorsiva degli incentivi di mercato dovuta alla presenza di un operatore privato già attivo.

- 11. Le Ngan sono ancora oggi (I semestre 2014) in una fase iniziale di sviluppo, sia nella UE che particolarmente in Italia.

- 12. Rispettivamente, sono le aree rurali intermedie e le aree rurali con complessivi problemi di sviluppo.

- 13. Sono questi i tratti della rete di media e lunga distanza, che trasportano il traffico dati veicolato dalle centrali telefoniche. Essendo tratti ad alta capacità, servono le reti di accesso di più operatori.

- 14. Nel caso del Veneto, la presente analisi conferma il buon giudizio sull’operato dell’Ente Regione già enucleato nel caso studio di Matteucci (2014).