Introduzione

La progressiva contrazione degli interventi di stabilizzazione del mercato ha, da qualche anno, reso vivo il dibattito europeo in materia di risk-management. In tal senso, alcune importanti novità furono già introdotte dall’Health Check della Pac del 2009 con l’inserimento - all’articolo 68 del Regolamento (CE) n. 73/2009 – della possibilità di utilizzare parte delle risorse comunitarie allocate per i pagamenti diretti per promuovere l’accesso degli agricoltori agli strumenti di gestione dei rischi (incentivi alle polizze assicurative e ai fondi mutualistici). Tale azione di sostegno è stata ripresa e ulteriormente ampliata dalla Commissione europea nella formulazione della proposta di regolamento per la politica di sviluppo rurale 2014-2020. Accanto al sostegno alle polizze assicurative e ai fondi mutualistici, infatti, è stato introdotto un ulteriore strumento di gestione del rischio denominato “Income Stabilization Tool”, la cui funzione è di provvedere alla stabilizzazione del reddito delle imprese agricole. Tuttavia, la proposta regolamentare ha predisposto lo spostamento delle misure di risk-management dal primo al secondo pilastro della Pac, generando una diffusa preoccupazione sulla complessità di gestione di tali strumenti su base regionale e sull’allineamento alle regole finanziarie dello sviluppo rurale.

Nell’articolo sono esaminati gli strumenti di gestione del rischio al momento disponibili per le imprese agricole, con particolare attenzione ai risultati ottenuti e alle prospettive di funzionamento nella nuova programmazione. Spazio è dedicato al nuovo strumento di stabilizzazione dei redditi (Ist) per il quale, dopo una breve illustrazione degli elementi caratteristici, è presentata un’ipotesi operativa.

La gestione del rischio nella programmazione 2007-2013

La normativa in ambito Wto include - tra gli interventi a sostegno del settore agricolo che rientrano nella “scatola verde” - il sostegno alle assicurazioni agricole e il sostegno pubblico ex-post in caso di eventi calamitosi (gli artt. 7 e 8 dell’Annex II all’Accordo sull’agricoltura regolano, rispettivamente, la partecipazione dei governi ai programmi assicurativi e gli aiuti governativi in occasione di disastri e calamità naturali).

Tali interventi hanno in parte trovato collocazione nei regolamenti a disciplina dell’Ocm unica nei settori del vino e in quello dell’ortofrutta, oltre che nell’ambito dei sostegni specifici previsti all’art. 68 del Regolamento (CE) n.73/2009 e dal D.lgs. 102/2004 che ha riformato il Fondo di Solidarietà Nazionale (Fsn).

Nel dettaglio, il Regolamento (CE) n. 1234/2007 - nei programmi di sostegno in favore del settore vitivinicolo - introduce la possibilità di ammettere agli aiuti strumenti preventivi come l’assicurazione del raccolto per la tutela dei redditi dei produttori colpiti da calamità naturali, condizioni climatiche avverse, fitopatie o infestazioni parassitarie, oltre al sostegno per la costituzione di fondi di mutualizzazione per la protezione dal rischio derivante dalle fluttuazioni del mercato (art. 103 quaterdecies). In particolare, il sostegno a favore dell’assicurazione del raccolto (art. 103 unvicies) può essere concesso sotto forma di contributo finanziario comunitario al premio assicurativo in percentuale variabile in relazione alla tipologia di evento avverso. Tale contributo, può essere integrato, entro i limiti di aiuto fissati dal regolamento, dalle risorse del Fsn. Diverso è il caso dei fondi di mutualizzazione, per i quali l’aiuto assume carattere temporaneo e decrescente, essendo destinato a coprire esclusivamente le spese amministrative.

Ancora, per l’ortofrutta, il Regolamento (CE) n. 1234/2007 - nella disciplina dei programmi operativi del settore (art. 103 quater) - introduce la possibilità/necessità di misure specifiche per la prevenzione delle crisi tra cui, appunto, le assicurazioni del raccolto e i fondi comuni di investimento. Tali misure possono totalizzare al massimo un terzo della spesa prevista a titolo del programma operativo ed essere finanziate mediante la sottoscrizione, da parte delle OP, di mutui a condizioni commerciali. In tal caso, il rimborso del capitale e degli interessi sui mutui può far parte del programma operativo ed essere così ammissibile all'aiuto finanziario comunitario di cui all'articolo 103 quinquies. Al fine di evitare sovrapposizioni di interventi e allo scopo di razionalizzare le risorse disponibili, il sostegno alle polizze assicurative per il settore ortofrutta (e per le altre colture) è oggi coperto mediante i finanziamenti dell’art. 68 del Regolamento (CE) n. 73/2009 e/o dai contributi del Fsn.

Va evidenziato, che il sostegno descritto all’art. 68 del Regolamento (CE) n.73/2009 può essere concesso sotto forma di contributi per il pagamento di premi di assicurazione del raccolto, degli animali e delle piante, esclusivamente per perdite causate da una avversità atmosferica o per un’epizoozia, da una malattia delle piante o un’infestazione parassitaria che distrugge più del 30% della produzione media dell’agricoltore e non può superare il 65% del premio assicurativo. Inoltre, lo stesso regolamento, prevede contributi ai fondi di mutualizzazione per le epizoozie, le malattie delle piante e gli incidenti ambientali. In questo caso, il sostegno viene concesso mediante il pagamento di compensazioni finanziarie, entro il massimale del 65%, ai costi amministrativi di costituzione del fondo, al rimborso del capitale e degli interessi sui prestiti commerciali contratti dal fondo per il pagamento delle compensazioni agli agricoltori aderenti, agli importi attinti dal capitale sociale per il versamento delle compensazioni finanziarie. Tuttavia, ad oggi, non si rilevano fondi di mutualizzazione attivi ai sensi del Regolamento (CE) n. 73/2009, principalmente per la carenza di esperienze mutualistiche (anche frutto dell’assenza di agevolazioni pubbliche) e per l’insufficiente base normativa nazionale. Tale affermazione coglie anche la realtà europea, nella quale emergono i tentativi (poco fruttuosi) francesi di predisposizione di fondi mutualistici di cui agli artt. 68 e 71 del Regolamento (CE) n. 73/2009. Da non trascurare, tuttavia, l’esistenza di esperienze mutualistiche operative al di fuori del sostegno dell’art. 68, in particolare nei Paesi Bassi (Potatopol, Avipol, Porcopol, ecc.), Francia e Belgio.

Per delineare un quadro di sintesi sull’operatività dello strumento assicurativo agevolato in Italia e sull’assorbimento di risorse comunitarie e nazionali da parte dei singoli comparti, si prendono a riferimento i dati dell’ultima campagna assicurativa conclusa (2012).

Nel complesso, la campagna 2012 è stata caratterizzata da una contrazione del numero dei certificati sottoscritti, bilanciata da un incremento dei volumi assicurati, in linea con il trend in corso ormai da qualche anno e indice di una minore parcellizzazione delle unità di rischio e quindi di una maggiore efficienza assicurativa. In particolare, per l’anno 2012, sono stati sottoscritti 214.711 certificati, di cui il 40% per polizze monorischio, il 53% circa per polizze pluririschio e il 7% per polizze multirischio, con un valore assicurato totale di circa 6,8 miliardi di euro e una spesa pubblica prossima a 220 milioni di euro (Banca dati rischi agricoli, 2013).

Dall’analisi dei risultati della campagna 2012 emerge che la principale quota di valore assicurato è stata apportata dal comparto delle colture (nel complesso più dell’80% dell’intero volume assicurato) con una partecipazione relativamente bassa del comparto zootecnia e delle strutture, entrambi al 10%. Inoltre, scendendo a livello delle singole colture, si evidenzia che l’uva da vino ha partecipato al valore assicurato dall’intero comparto per il 22%, mentre l’ortofrutta e le altre colture per il 38% e il 40%, rispettivamente.

In linea generale, guardando all’evoluzione del mercato assicurativo agricolo agevolato, si può constatare come i principali risultati ottenuti nel corso degli anni siano riconducibili, come detto sopra, ad un progressivo incremento dei volumi assicurati, con una crescente diffusione delle polizze pluririschio e multirischio, all’incremento delle colture vegetali assicurate in modo agevolato, all’allargamento delle garanzie agevolate alle strutture aziendali e alle produzioni zootecniche. Tuttavia, permangono non poche problematiche, come la forte concentrazione dei volumi assicurati in alcune province dell’Italia settentrionale, la scarsa diffusione di coperture assicurative di tipo catastrofale, la difficoltà di estendere la copertura assicurativa ad aziende mai assicurate in precedenza e l’assenza di significative sinergie tra le assicurazioni per le avversità atmosferiche e le altre modalità di gestione del rischio per la stabilizzazione del reddito complessivo dell’impresa.

È indubbio, che nonostante le limitazioni evidenziate, quello assicurativo rappresenterà uno strumento di gestione del rischio di importanza rilevante nella prossima programmazione, anche nell’ottica della quale è stato redatto il Piano Assicurativo Agricolo Nazionale 2013.

La gestione del rischio nella programmazione 2014-2020: uno strumento per la stabilizzazione dei redditi

Come noto, la proposta di regolamento per lo sviluppo rurale 2014-2020 ha introdotto importanti novità nell’ambito degli strumenti per la gestione del rischio delle imprese agricole, con il trasferimento del sostegno alle polizze assicurative agevolate e ai fondi mutualistici per le fitopatie e le epizoozie (art. 68 del Reg. (CE) n. 73/2009) dal primo al secondo pilastro della Pac, oltre che con l’introduzione di compensazioni finanziarie a favore di fondi mutualistici attivati per la stabilizzazione del reddito delle imprese agricole (Income Stabilization Tool - Ist).

La conclusione del “trilogo” tra la Commissione europea, la Presidenza del Consiglio e il Parlamento europeo ha condotto - a fine giugno - ad un accordo politico sulla Pac 2014-2020. Tuttavia, dalle prime analisi del testo consolidato del regolamento per lo sviluppo rurale, non emergono stravolgimenti della proposta regolamentare della Commissione, limitatamente alla misura di risk-management (artt.: 37, 38, 39, 40).

Resta pertanto in piedi, seppure con piccole modifiche ed integrazioni, la struttura della originaria proposta della Commissione, caratterizzata dalla presenza di una misura di sviluppo rurale articolata in tre strumenti operativi: i primi due - contributi ai premi assicurativi e contributi finanziari ai fondi mutualistici per le perdite economiche generate da eventi climatici avversi, fitopatie, epizoozie, infestazioni parassitarie e incidenti ambientali - mutuati dal Regolamento (CE) n. 73/2009 e pertanto già noti alle imprese agricole; il terzo strumento (Ist) a rappresentare la novità della nuova programmazione (in riferimento alla gestione del rischio), con la possibilità di erogare contributi finanziari a favore dei fondi mutualisti per la stabilizzazione del reddito delle imprese agricole. Novità di rilievo è rappresentata dall’apertura della Commissione alla possibilità per gli Stati membri con programmazione regionalizzata di predisporre anche misure nazionali, favorendo in tal modo l’attivazione e la gestione di strumenti innovativi e complessi proprio come quelli di risk-management.

Focalizzando l’attenzione sull’Ist (art. 40), si rileva la predisposizione di un meccanismo di stabilizzazione del reddito operante nella forma di fondi mutualistici, con contribuzione finanziaria pubblica a parziale copertura delle compensazioni versate dal fondo a favore degli agricoltori che sperimentano una significativa perdita di reddito. La contrazione deve, infatti, essere superiore al 30% del reddito medio del singolo agricoltore, calcolato come media dei redditi degli ultimi tre anni, o sulla base dei redditi degli ultimi cinque anni escludendo il valore minimo e massimo osservato (media olimpica).

Il reddito ai fini dell’Ist, così come chiarito dalla Commissione, deve derivare dalla sola attività agricola ed è definito come la somma dei ricavi che l’agricoltore ottiene dal mercato, inclusa ogni forma di sostegno pubblico, dedotti i costi degli input. Tale definizione è basata sul “Gross Farm Income” dell’Eurostat. Inoltre, è fissato entro il 70% il livello massimo di perdita che potrà essere compensata dal fondo agli agricoltori, con il massimale di partecipazione pubblica pari al 65% delle compensazioni pagate dal fondo. A tal proposito va evidenziato, che le contribuzioni finanziarie pubbliche potranno provvedere alla sola compensazione di una parte dei risarcimenti pagati dal fondo agli agricoltori o, in aggiunta, alla contribuzione al pagamento degli interessi sui prestiti commerciali contratti dal fondo per la compensazione degli agricoltori in caso di crisi; il tutto nel rispetto del livello massimo di partecipazione pubblica del 65%. Si sottolinea, che le risorse pubbliche messe a disposizione della misura, non potranno essere utilizzate per la costituzione del capitale iniziale del fondo. Agli Stati membri, poi, è lasciata la definizione delle regole per la costituzione e la gestione dei fondi mutualistici, in particolare per le modalità di concessione delle compensazioni agli agricoltori in caso di crisi e per l’amministrazione e il monitoraggio della conformità alle regole stabilite (comunitarie e nazionali).

L’Ist, pertanto, può creare una rete di sicurezza per gli agricoltori in caso di conseguenze negative che possono derivare da andamenti sfavorevoli del reddito. Una copertura più ampia di quelle tradizionali che tiene conto di tutti i fenomeni che possono impattare sul livello dei redditi, compresi i rischi connessi agli andamenti del mercato. Si tratta di una innovazione sostanziale nell’offerta europea di politiche a sostegno della stabilità dei redditi agricoli, che può divenire strategica in uno scenario internazionale che vede, rispetto al recente passato, una maggiore frequenza e una maggiore intensità degli stati di crisi dei mercati agricoli. Inoltre, le prospettive future di contrazione dell’ammontare di risorse disponibili in termini di pagamenti diretti (che rappresentano essi stessi uno strumento di stabilizzazione dei redditi agricoli), pone l’esigenza di introdurre strumenti per la gestione del rischio attivi a livello di singola impresa e pertanto, almeno in parte, alternativi ai pagamenti diretti (Matthews, 2010; Bureau and Witzke, 2010).

La forma mutualistica, poi, potrebbe agevolare il contenimento dei problemi di selezione avversa e azzardo morale tipici delle polizze assicurative. È noto, infatti, che l’adozione dello strumento mutualistico, in quanto fondato su un accordo di solidarietà di lungo termine e sulla conoscenza condivisa dei singoli livelli di rischio, agisce in modo favorevole al ridimensionamento dei problemi legati alle asimmetrie informative (Cafiero, 2005).

Date queste premesse, risulta fondamentale ampliare l’offerta di strumenti di risk-management per le imprese agricole sfruttando le opportunità concesse dalla nuova programmazione (toolkit), anche al fine di favorire lo sviluppo sull’intero territorio nazionale degli strumenti di gestione del rischio (D’Auria et al., 2013).

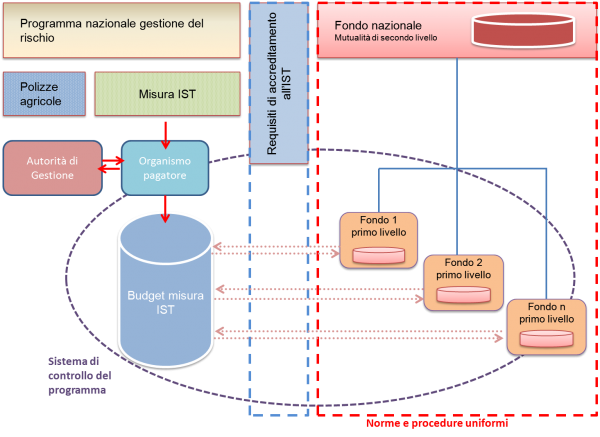

Per ciò che attiene allo strumento di stabilizzazione del reddito delle imprese agricole (Ist), si evidenzia che sono al vaglio diversi schemi operativi. In particolare, in relazione alla possibilità di inglobare i tre strumenti di risk-management in un'unica misura nazionale (scenario che sembrerebbe essere il più probabile, ma per il quale bisogna attendere l’accordo con le Regioni) e di sfruttare appieno le potenzialità dello strumento mutualistico, è in corso di analisi uno schema a doppio livello di mutualità.

Secondo questo disegno (Figura 1), l’Ist dovrebbe operare mediante la nascita sul territorio -sulla base della libera iniziativa delle imprese e delle relative strutture associative - di fondi mutualistici per la tutela del rischio di reddito. In particolare, il contesto associativo (cooperative, consorzi, OP, ecc.) appare come il più idoneo substrato sul quale sviluppare lo strumento. Questo, sia per il livello di conoscenza reciproca degli aderenti, sia per la possibilità di costituire il fondo mutualistico come un capitale separato in seno al soggetto associativo gestore del fondo, contenendo – in tal modo – i costi di gestione che inevitabilmente graverebbero sugli agricoltori aderenti.

Tali fondi (primo livello) sarebbero caratterizzati da una forte autonomia nell'organizzazione e nelle decisioni di indennizzo a favore degli aderenti in caso di perdite di reddito accertate. Dovrebbero, però, operare sulla base di un quadro di regole comuni e rispettare determinati requisiti organizzativi, necessari ai fini del loro accreditamento per l'adesione alla misura, previsto dal regolamento e demandato ad una normativa da adottarsi a livello nazionale. Il processo di accreditamento dovrebbe prevedere l'obbligo, per i fondi di primo livello, di aderire e contribuire ad un fondo centrale istituito a livello nazionale (secondo livello).

Il sistema sarebbe basato, come anticipato, su un doppio livello di mutualità: una mutualità tra imprese, che si realizzerebbe all'interno dei singoli fondi locali/settoriali, ed una mutualità tra fondi (dunque anche tra settori e territori) attraverso il finanziamento del fondo nazionale. Il fondo nazionale, pertanto, avrebbe il compito di garantire la sopravvivenza di fondi locali anche in presenza di rischi sistemici o di difficoltà dovute alla scarsa capitalizzazione/diversificazione degli stessi. In aggiunta, il fondo nazionale – oltre una certa riserva di capitale – potrebbe fornire liquidità a quei fondi di primo livello che dovessero presentare difficoltà nella completa copertura delle perdite degli aderenti. Tale funzione, apportando liquidità privata ai fondi in difficoltà, potrebbe sostituire o integrare il ricorso al credito limitando i relativi costi, oltre a consentire l’attrazione di un maggior contributo pubblico, proporzionale all’ammontare di perdita rimborsata dal fondo agli agricoltori. Al fondo nazionale, inoltre, potrebbe essere demandata la definizione delle regole comuni a tutti i fondi per il monitoraggio dei redditi, oltre che la definizione del metodo per il calcolo del costo annuo di adesione dei partecipanti a ciascun fondo territoriale (funzione del rischio individuale).

Il doppio livello di mutualità, inoltre, potrebbe garantire il raggiungimento della massa critica necessaria alla sostenibilità finanziaria dei possibili fondi operanti secondo le regole dell’Ist sfruttando - al contempo - il potere dell’accordo mutualistico (crescente all’aumentare del livello di conoscenza reciproca e della possibilità di controllo delle azioni tra gli aderenti) nel limitare le problematiche connesse alle asimmetrie informative.

Figura 1 - Ipotesi di schema per l’Income Stabilization Tool in caso di misura nazionale per la gestione del rischio

Fonte: Ismea - 2013

Si tratta, ovviamente, di proposte in fase di studio e sperimentazione, ma che aprono alla possibilità di attivare nella prossima programmazione anche strumenti innovativi di gestione del rischio.

Considerazioni conclusive

La gestione del rischio, nella prossima programmazione comunitaria, sarà quasi completamente oggetto del secondo pilastro. Accanto a strumenti consolidati, quali le polizze assicurative agevolate, la Commissione inserisce ulteriori tool di gestione del rischio. Si tratta, nel dettaglio, della riproposizione dei fondi mutualistici già previsti all’art. 68 del Regolamento (CE) n.73/2009 (scarsamente utilizzati nella precedente programmazione), cui si affianca uno strumento nuovo, volto alla stabilizzazione del reddito delle imprese agricole (Income Stabilization Tool – Ist).

Tale strumento, in relazione alla assenza pressoché assoluta di meccanismi di stabilizzazione dei mercati e in un contesto caratterizzato da una crescente volatilità dei prezzi, sembra essere l’unica soluzione disponibile per affrontare i sempre più rilevanti rischi di mercato.

L’Ist inoltre, essendo fondato su un rapporto mutualistico, potrebbe trovare spazio anche in quelle realtà territoriali (ad esempio le regioni del Sud), dove gli schemi assicurativi proposti sono risultati poco appetibili, ampliando in tal modo la diffusione degli strumenti di gestione del rischio.

Tuttavia, proprio in relazione alle novità della nuova programmazione e in particolare allo spostamento della misura di risk-management nel secondo pilastro della Pac, non poche difficoltà si palesano nell’attivazione degli strumenti (ad es. programmazione e gestione finanziaria sulla base delle regole dello sviluppo rurale). Tali difficoltà, ovviamente, risultano amplificate se connesse ad uno strumento del tutto nuovo quale l’Ist.

La soluzione prospettata di una misura nazionale per la gestione del rischio potrebbe agevolare il superamento di questi problemi, accentrando l’onere della gestione della misura, che potrebbe risultare troppo gravosa se applicata a livello di singola regione. In particolare, per l’Ist è fondamentale provvedere anche alla definizione di uno schema per la rilevazione delle variabili economiche oggetto della definizione del reddito da stabilizzare. Procedura tutt’altro che semplice in un contesto caratterizzato da imprese quasi sempre senza bilancio. In tal senso, è in fase di sperimentazione un sistema che – partendo dalla documentazione fiscale aziendale – consenta, con le opportune rettifiche, la determinazione del reddito da comunicare per l’adesione all’Ist.

Lo schema di funzionamento ipotizzato, operante mediante un doppio livello di mutualità, potrebbe fornire all’intero sistema la stabilità finanziaria necessaria in caso di rischi sistemici, senza penalizzare – grazie alla scala locale/settoriale del primo livello - il potere dell’accordo mutualistico di limitare i problemi connessi alle asimmetrie informative.

Si ritiene, in conclusione, che il toolkit proposto dalla Commissione rappresenti un’opportunità che andrebbe sfruttata appieno, definendo e favorendo le possibili sinergie di intervento e di sostegno tra i diversi strumenti di gestione del rischio, al fine di dare una risposta concreta alle molteplici esigenze aziendali. Se da una parte, infatti, esiste un potenziale trade-off tra gli strumenti proposti – funzione anche dell’obbligo di evitare sovra-compensazioni - dall’altra, la possibilità di attrarre un maggior numero di imprese con un offerta più ampia di strumenti per la copertura dei rischi (anche di quelli di mercato) - nell’attuale scenario operativo - non può di certo essere trascurata.

Riferimenti bibliografici

-

Banca dati rischi agricoli (2013), Ismea

-

Bureau J.C., Witzke H.P. (2010), The single payment scheme after 2013: new approach new target. Study for European Parliament's Committee on Agriculture and Rural Development

-

Cafiero C. (2005), Problemi e prospettive per una moderna gestione del rischio nell’agricoltura europea, Economia e Diritto Agroalimentare, X, n.2, pp. 135-150

-

D’Auria R., Di Domenico M., Guido M. (2013), La stabilizzazione del reddito delle imprese agricole italiane: analisi del nuovo strumento di gestione del rischio e prime simulazioni d’impatto, Economia e Diritto Agroalimentare, XVIII, n.2, pp. 209-223

-

European Commission (2011), Proposal for a Regulation of the European Parliament and of the Council on support for rural development by the European Agricultural Fund for Rural Development (Eafrd), Com (2011) 627 final/2, [link]

-

Matthews A. (2010), Perspectives on addressing market instability and income risk for farmers. Paper presented at a joint Aes and Sfer conference on ― The common agricultural policy post 2013. March 2010, Edinburgh