Introduzione

Il rapporto tra banca e impresa, per l’accesso al credito, è basato su criteri oggettivi che misurano, accanto ai tradizionali parametri di redditività e solidità patrimoniale, il potenziale di autofinanziamento delle imprese e la conseguente capacità di rimborso. Lo strumento prevalentemente adottato per valutare questi aspetti è il metodo dell’analisi di bilancio, la cui applicazione alle imprese cooperative pone una serie di problemi legati alle peculiarità della struttura finanziaria quali la sotto-patrimonializzazione e la rilevanza del prestito da soci. Infatti, la natura mutualistica della cooperativa non incoraggia il socio ad apportare capitale di rischio in quanto i rendimenti, in risposta al principio mutualistico, sono mirati ai conferimenti dei beni piuttosto che del capitale.

Il metodo di analisi per indici proposto che mette a confronto imprese cooperative e società di capitali permette, inoltre, di approfondire la relazione fra struttura finanziaria e corporate governance per la creazione di valore. Uno dei modelli di governance cooperativa cui ci riferiamo è quello delle new generation cooperatives, (Menard, 2007, si veda anche Zeuli e Cropp, 2004) per le quali esistono diritti di proprietà individuali scambiabili sotto forma di diritti di conferimento, membership chiusa e un accordo di commercializzazione vincolante tra soci e cooperativa.

I nuovi modelli di governance mirano a creare un maggior collegamento fra il patrimonio proprio ed il prodotto conferito (cfr. “New Generation Cooperative”, Jared G. Carlberg, Clement E. Ward, Rodney B. Holcomb, 2006 e Cooperative management Letter,, March 2007). In tale contesto, infatti, le azioni dei soci ed i diritti sul capitale possono avere un loro mercato di compra-vendita. Questa formula cerca di compensare i limiti legati alla struttura classica dei diritti di riserva sul capitale delle cooperative tradizionali con il mercato moderno del capitale di rischio, permettendo così l’apprezzamento del capitale, ma conservandone il principio mutualistico di remunerazione dell’impresa agricola socia. La cooperativa di nuova generazione mantiene così la governance basata sul principio “una testa un voto” combinandola però con i diritti sul capitale basati sul patronage, cioè sul prodotto conferito, ma con due aspetti caratteristici:

a) attrazione di capitali legati ai diritti su titoli azionari collegati alla quantità di prodotto conferito (questo permette di affrontare il problema della sotto-capitalizzazione).

b) la funzione di socio è collegata non solo al conferimento del prodotto ma anche alla sottoscrizione di azioni per il capitale di rischio collegato al patrimonio.

Questo meccanismo permette di gestire e, dall’altra parte, valorizzare il flusso di prodotto agricolo separatamente dal prezzo, sostenendo così un maggiore interesse e spinta verso l’integrazione di segmenti di maggior valore aggiunto.

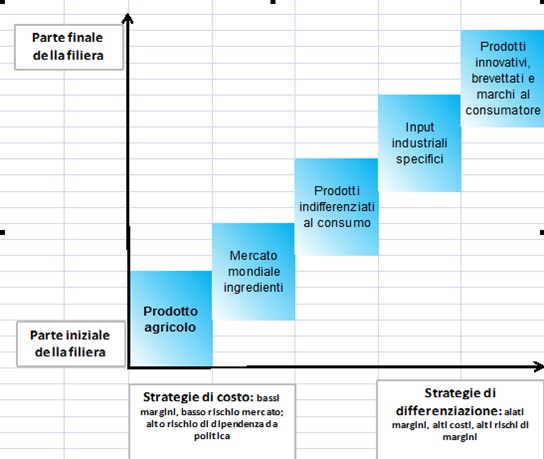

Questi modelli di governance sono sorti in risposta a strategie alternative di mercato dove la cooperativa può scegliere di operare in diversi modi:

- nel caso delle cooperative di contrattazione, secondo strategie di leadership di costo contraddistinte da governance che si limitano ad aggregare i soci e portare in modo efficiente il prodotto sul mercato fornendo cioè solo garanzia di vendita e prezzo minimo oppure;

- nel caso di cooperative di trasformazione, secondo strategie di differenziazione di prodotto che promettono marginalità più alte ma richiedono un sistema di governo più complesso, maggiori costi per investimenti in internazionalizzazione, marketing, ricerca e sviluppo, formazione, gestione dei rischi con conseguente riduzione dell’aiuto pubblico (Figura 1).

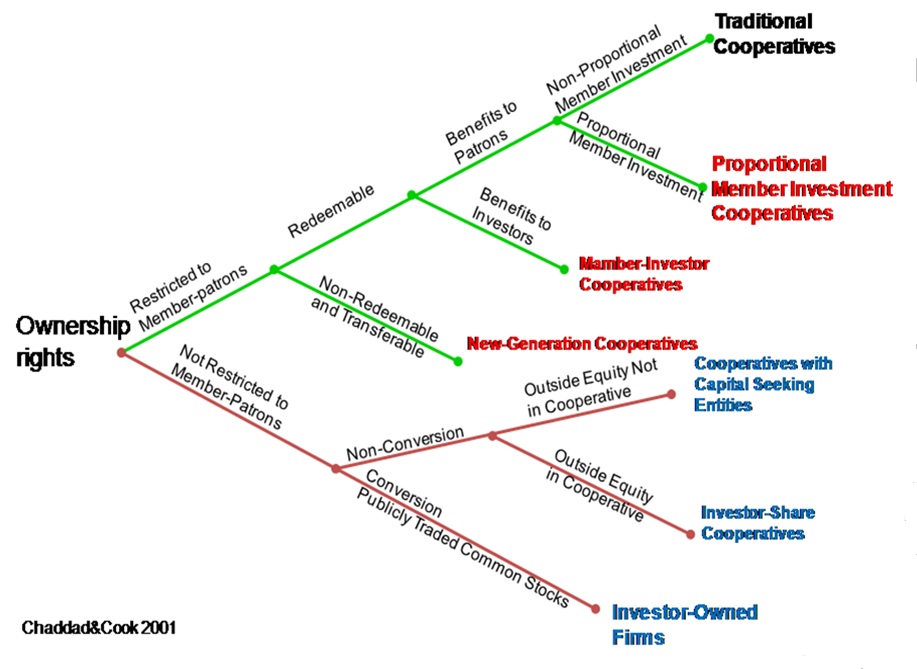

L’evoluzione della governance (Figura 2) muta in base alla configurazione dei diritti di proprietà quali quelli riservati esclusivamente ai soci, come nel caso delle cooperativa di nuova generazione, oppure quelli destinati anche a terzi e quindi scambiabili sul mercato. La corporate governance si deve perciò avvalere di una serie di strumenti strategici volti alla creazione di valore. Nella nostra ipotesi di analisi, la struttura finanziaria rappresenta uno degli strumenti di governance funzionale allo sviluppo dell’impresa (Hart, 1995, Zingales 2000, Shleifer e Vishny, 1986).

Figura 1 - Le scelte strategiche dell’impresa cooperativa: Fonte: ns elaborazione da Gert van Dijk, WUR, 2009

Figura 2 - Tipologie di governance dell’impresa cooperativa Fonte: Danish Knowledge Center for Agriculture, 2009

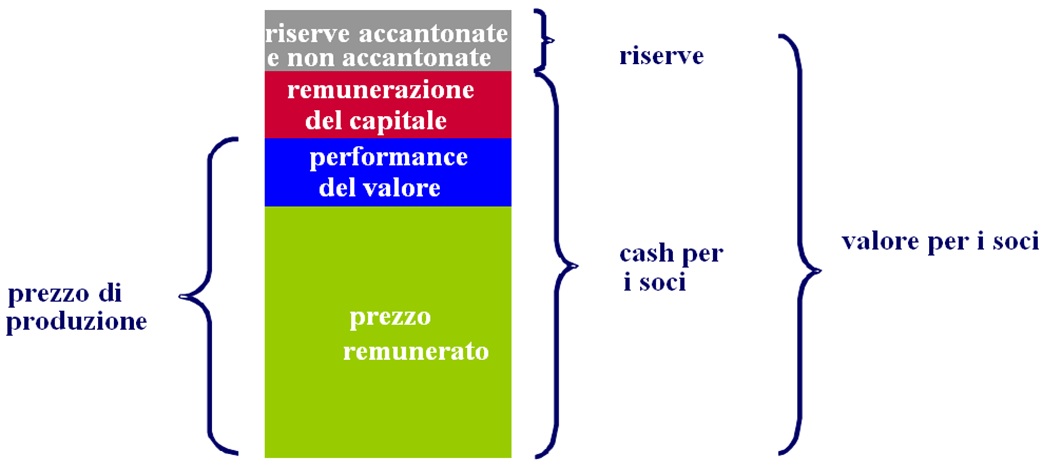

Di conseguenza, la composizione dell’assetto finanziario, dato dal rapporto debito/equity, e le correlate implicazioni delle scelte di finanziamento influenzano il processo di creazione del valore nella cooperativa. Da sottolineare che diversamente dalle imprese capitalistiche, volte al perseguimento prioritario dell'obiettivo di profitto, nelle cooperative di trasformazione agroalimentare il fine è di tipo mutualistico e si concretizza nella massimizzazione del valore di trasformazione delle materie prime apportate dai soci. Tuttavia, a seguito dell’evoluzione dei mercati e delle crescenti esigenze di investimento, il valore per il socio (Gert van Dijk, 2009) dipende non solo dal prezzo di liquidazione ma anche dalla remunerazione del capitale e dall’allocazione o non allocazione delle riserve (Figura 3).

Figura 3 - Valore per i soci: prezzo del prodotto e remunerazione del capitale Fonte: Gert van Dijk, WUR”, 2009 .

Aspetti metodologici

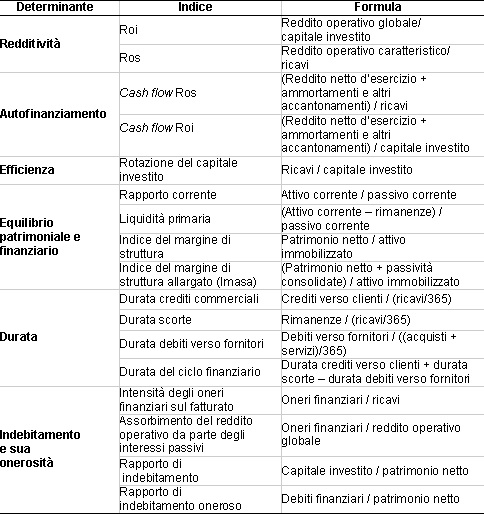

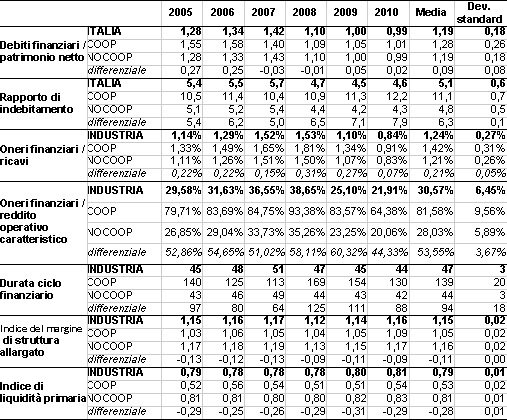

Per poter verificare l’influenza della governance nella relazione tra struttura finanziaria e valore, l’analisi ha messo a confronto imprese cooperative e imprese di capitali, entrambe accomunate dall’obiettivo di creare valore lungo la filiera agroalimentare, ma caratterizzate da differenti strutture organizzative e di governance. Le variabili oggetto di analisi riguardano (Brunetti, Coda, Favotto, 1990) la valutazione della redditività, della liquidità, dell’indebitamento e dell’efficienza (Tabella 1).

L’indice di ritorno degli investimenti (Roi) è stato preferito al più tradizionale ritorno dell’equity (Roe per la sua maggiore portata informativa, la sua indipendenza da eventi di natura straordinaria e la sua neutralità alla politica finanziaria dell’impresa anche se, in generale, gli indici che misurano la redditività globale dell’impresa devono essere valutati considerando la configurazione di governance delle cooperative volta a massimizzare il reddito medio del socio.

L’equilibrio patrimoniale-finanziario (solvibilità e liquidità) è misurato con i tradizionali indici di composizione e correlazione integrati con due indicatori che riportano l’onerosità del servizio del debito. Il livello di indebitamento è valutato mediante il rapporto di leva e il quoziente tra debiti finanziari e mezzi propri (segnaletico della rischiosità finanziaria). Questi ultimi indici permettono di analizzare la struttura finanziaria e mettere a confronto i due modelli societari (Tabella 1).

Tabella 1 - Formulazione e utilizzo degli indici

Per il calcolo degli indici, i prospetti contabili (conto economico e stato patrimoniale) sono stati riclassificati, rispettivamente, con il criterio del valore aggiunto e quello finanziario. Nel presente studio, il calcolo degli indici deriva direttamente dai valori di bilancio di ogni singola osservazione (imprese di capitali con 4.649 bilanci analizzati e società cooperativa con 1.173 casi), per i settori di attività economica scelti (industrie alimentari, quali carne, latte e derivati, mangimi, ortofrutta, e delle bevande e agricoltura in particolare supporto e post raccolta) e per tutti i periodi osservati (serie storica 2005-2010). I bilanci sono stati ricavati dalla banca dati Aida (Bureau Van Dijk). La sintesi delle distribuzioni dei diversi indici di bilancio è stata realizzata per mezzo della mediana come indicatore di sintesi, idoneo per confronti intertemporali, ed integrato dall’applicazione di bilanci somma (media ponderata).

Risultati ottenuti

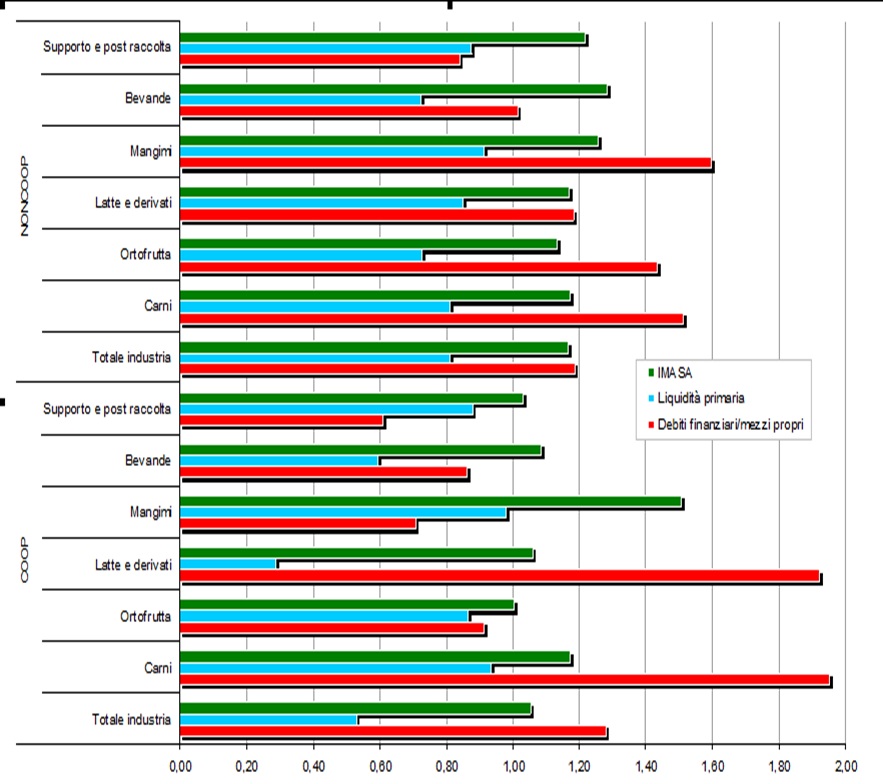

I risultati delle analisi mostrano un maggior indebitamento da parte delle cooperative (misurato dal rapporto tra debiti finanziari e mezzi propri), mentre le condizioni di liquidità (valutata dal quoziente di liquidità primaria) e di correlazione fonti-impieghi (misurata dall’indice del margine di struttura allargato - Imasa) non sembrano dimostrare significative differenze tra i gruppi (cooperative e imprese capitalistiche) e tra i comparti (Figura 4). Con riferimento alle cooperative, il comparto che mostra un maggior peso dei debiti finanziari sui mezzi propri è quello delle carni (1,95), seguito da quello del latte (1,92). La struttura finanziaria più “leggera” si evidenzia, invece, nel comparto dei mangimi, con un quoziente di 0,71, che è anche quello con la migliore situazione di liquidità e di solvibilità (rispettivamente 0,98 e 1,50).

Figura 4 - Indici di indebitamento, liquidità e solvibilità per cooperative e non cooperative nella lavorazione dei prodotti agricoli Valori medi dei due trienni, percentualizzati sul totale del capitale investito.

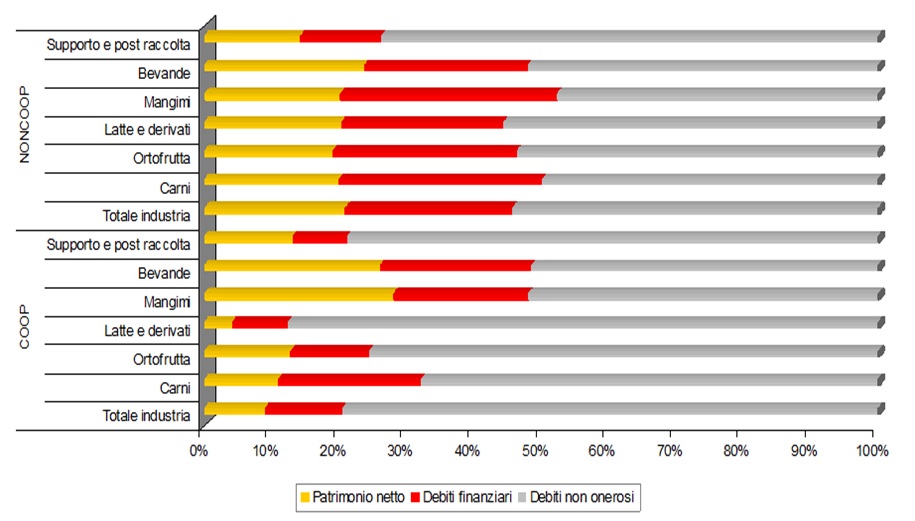

Risulta, poi, un minore peso dei mezzi propri nelle cooperative (si vedano, ad esempio, le situazioni patrimoniali dei comparti “latte e derivati”, “carni”, “ortofrutta”, ma anche dell’intera industria). Inoltre, a livello generale, le cooperative del settore presentano un’incidenza dei mezzi propri sul totale del capitale investito che è meno della metà di quella delle imprese capitalistiche (9% contro 21%), sebbene anche queste ultime si possano considerare sottocapitalizzate (Figura 5).

Figura 5 - Strutture patrimoniali a confronto: cooperative e non cooperative nella lavorazione dei prodotti agricoli Valori medi dei due trienni, percentualizzati sul totale del capitale investito.

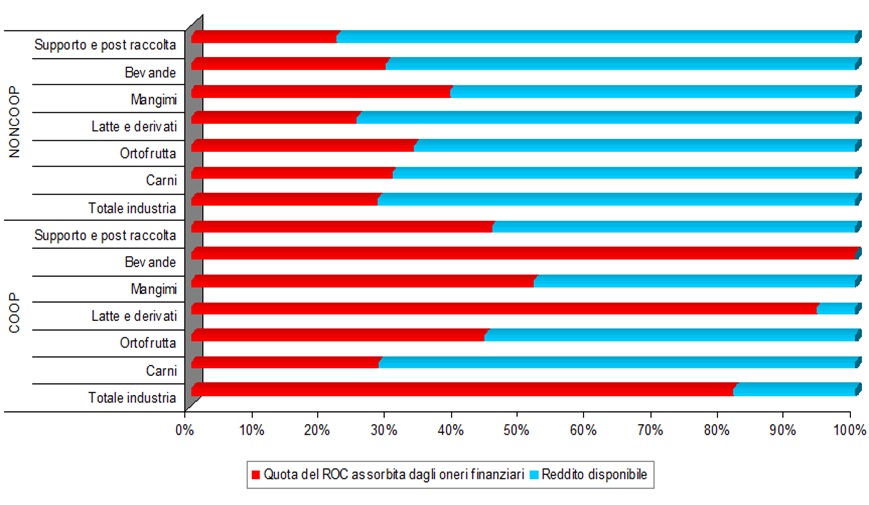

Nelle cooperative gli oneri finanziari pesano maggiormente sul reddito operativo caratteristico, consumandone una frazione maggiore e riducendo la disponibilità di ricchezza. Infatti, a livello aggregato fra i vari settori, mentre gli oneri finanziari corrodono meno di un terzo del reddito operativo caratteristico delle imprese capitalistiche, quelli delle cooperative il peso sale all’82%. I valori poi si differenziano da comparto a comparto, sebbene appaiano maggiormente rilevanti nel gruppo delle cooperative (Figura 6).

Figura 6 - Assorbimento del reddito operativo caratteristico (Roc) da parte degli interessi passivi sui debiti bancari nella lavorazione dei prodotti agricoli (Valori medi dei due trienni)

Passando all’analisi della struttura dei costi e delle strutture patrimoniali nel settore della lavorazione dei prodotti agricoli notiamo un’apparente minore efficienza dell’aggregato delle imprese cooperative. Questa è conseguenza della collocazione che i ristorni ed in generale le remunerazioni dei soci assumono all’interno del bilancio di una società cooperativa, collocandosi, appunto, nei costi per acquisti di materie prime (Matacena A., 1991).

Tuttavia ogni tentativo di separare queste due componenti contiene evidenti elementi di arbitrarietà. Il peso dei consumi infatti risulta minore nelle imprese capitalistiche (61%), rispetto alle imprese cooperative (78%) di conseguenza il valore aggiunto prodotto è maggiore per le imprese capitalistiche (18%), rispetto alle cooperative (12%) (Tabella 3). Questo aspetto è, infatti, piuttosto ingannevole per la natura mutualistica delle cooperative. La chiave di lettura dell’analisi non risiede tanto nella produzione del valore aggiunto d’impresa quanto piuttosto nella sua distribuzione, che nel caso delle cooperative analizzate sembrerebbe prediligere il socio conferitore confermando così la maggiore efficienza delle coop nel trasferire il prezzo dal mercato alla base produttiva (stimabile nel 15% del maggior valore delle materie prime utilizzate).

Il peso delle attività a breve sul totale del capitale investito è pari al 64% per le cooperative ed al 54% per le imprese capitalistiche; i debiti a breve termine pesano per il 60% delle fonti nel gruppo cooperativo e per il 48% nell’altro raggruppamento includendo in questo anche il prestito da soci il quale rappresenta in realtà un asset positivo del patrimonio.

Si conferma, invece, una ridotta capitalizzazione delle società cooperative (pari al 25% delle fonti totali), rispetto al 36% delle imprese capitalistiche. Lo stato di sottocapitalizzazione delle cooperative, fra l’altro, deriva anche dallo loro ridotta marginalità operativa. Questa potrebbe essere letta come una conseguenza del fatto che la trasformazione dei prodotti agricoli è un settore maturo, ma andrebbe meglio interpretata come risultato della struttura di governance derivante dal principio mutualistico (Tabella 4).

Tabella 2 - Struttura dei costi e strutture patrimoniali nella lavorazione dei prodotti agricoli

Tabella 3 - Conto economico aggregato (periodo 2007-2010)

Tabella 4 - Stato patrimoniale aggregato (periodo 2007-2010)

Inoltre, rispetto alle imprese di capitali e al totale delle società del settore della lavorazione e trasformazione analizzate (Italia), le cooperative sono state meno penalizzate dalla crisi economica del 2008, così come si evince dalla figura 7, grazie alla maggiore elasticità della governance e della possibilità di distribuire il rischio lungo la filiera.

Figura 7 - Serie storica del ritorno degli investimenti pre e post crisi

Considerazioni finali

Alla luce dei risultati ottenuti possiamo concludere che non è rilevante il confronto tra gli indicatori di performance reddituale (quali Roi e Ros) e non esiste un sistema di rilevazione contabile proprio dell’impresa mutualistica che consideri la peculiarità cooperativa. Infatti, le regole di redazione del bilancio d’esercizio delle società cooperative sono le medesime di quelle applicabili alle imprese di capitali in forza in un preciso rinvio normativo contenuto nel codice civile con alcune integrazioni volte ad evidenziare il fine mutualistico della cooperativa, quale ad esempio l’indicazione del valore dei conferimenti dei soci rispetto all’acquisto di materie prime da fornitori terzi.

Nella valutazione dell’equilibrio patrimoniale e finanziario è comunque determinante rilevare la collocazione dei finanziamenti da soci (prestito sociale) tra quelli a breve o a medio-lungo termine. Infatti, per riequilibrare l’eccessivo indebitamento e recuperare l’effetto positivo della leva finanziaria, senza snaturare l’identità mutualistica e il rapporto di scambio tra socio e cooperativa, il prestito da soci inquadrato come equity potrebbe permettere alla cooperativa di attrarre capitali legati ai diritti su titoli azionari collegati alla quantità di prodotto conferito (forma moderna del prestito da soci non più considerato come operazione di mero finanziamento).

Gli indici attinenti l’autofinanziamento, l’efficienza, l’analisi dell’equilibrio patrimoniale e finanziario e quelli relativi all’indebitamento e sua onerosità hanno il pregio di fornire informazioni sintetiche da poter utilizzare in maniera immeditata. Inoltre, consentono di esaminare in profondità il dataset permettendo di scomporre simultaneamente i risultati per dimensione e tipo. Questi indicatori, dal nostro punto di vista, permettono un’analisi della struttura finanziaria dell’impresa cooperativa. Tuttavia, la volatilità di alcuni indici (quelli afferenti all’equilibrio patrimoniale e finanziario) associata all'inclusione del prestito sociale tra passività consolidate o correnti rende meno puntuale l'analisi dei relativi risultati.

Rispetto alla nostra ricerca si potrà certamente obiettare che l’analisi dei soli indici relativi alla struttura finanziaria di un’impresa non consente di esprimere un giudizio complessivo sulle sue condizioni di generale equilibrio nel medio-lungo termine. Siamo tuttavia dell’avviso che anche l’analisi di pochi indici di struttura, purché significativi, consenta quantomeno di esprimere un primo giudizio, parziale ma indicativo, almeno sulla sostenibilità del rapporto esistente tra indebitamento e capitale di rischio, oggetto della presente studio.

Si conferma perciò l’ipotesi iniziale di una relazione tra la struttura finanziaria e la creazione di valore economico che deve essere però declinata al contesto di riferimento (ruolo settore, contesto istituzionale di appartenenza, ecc.). Tuttavia la scelta della combinazione ideale tra le diverse fonti di finanziamento (debiti, autofinanziamento e mezzi propri) è funzione del settore di riferimento, del contesto normativo, della tipologia di organizzazione e del modello di governance (La Rocca, 2005).

Dall’analisi emerge che la struttura finanziaria delle cooperative della lavorazione e trasformazione dei prodotti agricoli è inadeguata per affrontare le esigenze di investimento che il mercato richiede confermando così quanto emerso dal Rapporto Cooperazione Agricola Italiana (2008-2009). Infatti, le cooperative sono uno strumento efficiente per trasferire valore al produttore ma presentano crescenti difficoltà nell’attuare strategie per generare valore sul mercato.

La struttura finanziaria rappresenta perciò uno strumento di corporate governance (De Sanctis, 2010 e De Sanctis e Messori, (2011) non solo per la composizione tra debito ed equity, ma anche per la modalità con cui viene influenzata l’allocazione del cash flow e, ancor di più, l’esercizio dei diritti a supporto delle decisioni e al controllo dell'impresa per preservare l’equilibrio finanziario e favorire, quindi, lo sviluppo della stessa.

Per creare valore nell’impresa cooperativa agroalimentare emerge di conseguenza la necessità di introdurre nuovi modelli di governance che permettano un maggior collegamento fra il patrimonio proprio ed il prodotto conferito Viene così superata la separazione tra funzione cooperativa di aggregazione e conferimento del prodotto agricolo, da un lato, e società di capitali, dall’altro, orientandosi invece verso cooperative votate al reperimento di mezzi sul mercato finanziario o destinate ad acquisire gli asset della filiera quali ad esempio gli investimenti in strutture logistiche e di commercializzazione. La remunerazione del socio deve perciò essere collegata non solo al conferimento del prodotto ma anche alla sottoscrizione di azioni per il capitale di rischio collegato al patrimonio. Questo meccanismo permetterebbe perciò di gestire e valorizzare il flusso di prodotto agricolo separatamente dal prezzo, sostenendo così un maggiore interesse e spinta verso l’integrazione di segmenti a maggiore valore aggiunto.

È quindi importante per le cooperative consolidare la struttura finanziaria perché lo sviluppo di strategie di mercato volte alla differenziazione richiede un aumento del fabbisogno di capitali per gli investimenti necessari sia per realizzare la rete di vendita e la struttura organizzativa, sia per acquisire competenze per la gestione dell’innovazione.

Questo percorso richiede però un cambiamento di mentalità evolvendo dalla attenzione alla gestione di prodotto alla gestione di impresa. E' necessaria perciò una mirata formazione del management e degli organi di governance per passare da un modello di cooperativa che si limita a portare in modo efficiente il prodotto dei soci sul mercato ad una impresa cooperativa che ha un ruolo attivo di aggregazione di valore economico.

Riferimenti bibliografici

-

Brunetti G., Coda V., Favotto F. (1990), “Analisi, previsioni, simulazioni economicofinanziarie d’impresa”, ETAS Libri, Milano

-

Cooperative management Letter, March (2007), “The new generation cooperative”, Texas A&M University

-

Danish Knowledge Center for Agriculture, 2009

-

De Sanctis N. (2010), “Un' analisi dei bilanci cooperativi - Metodologia, problematiche e risultati delle elaborazioni”, Ricerca su Finanza e Cooperazione

-

De Sanctis N., Messori M. (2011), “Strumenti finanziari per lo sviluppo cooperativo”, Ricerca su Finanza e Cooperazione

-

Gert van Dijk (2009), WUR, “New perspectives for the cooperative enterprise in the agri-food chain”

-

Hart O. (1995), “Firm, contracts and financial structure”, Clarendon press Oxford

-

Jared G. Carlberg, Clement E. Ward, Rodney B. Holcomb (2006), Success Factors for New Generation Cooperatives. International Food and Agribusiness Management Review Volume 9, Issue 1

-

La Rocca M. (2005), “L’influenza della corporate governance sulla relazione fra struttura del capitale e valore”, Sinergie n 68

-

Matacena A. (1991), “Analisi dei bilanci delle cooperative agricole”, Clueb, Bologna

-

Ménard, C. (2007), “Cooperatives: Hierarchies or Hybrids?” Vertical Markets and Cooperative Hierarchies: The Role of Cooperatives in the Agri-Food Industry, K. Karantininis and J. Nilsson (eds.), Dordrecht: Springer

-

Osservatorio della cooperazione agricola italiana, Rapporto 2008-2009

-

Shleifer A., Vishny R. (1986), “Large shareholders and corporate control”, Journal of Political Economy, vol. 94, 461-488

-

Zeuli K.A., Cropp R. (2004), “Cooperatives: Principles and practices in the 21st century” [pdf]

-

Zingales L. (2000), “In Search of New foundations”, Journal of Finance, vol. l, n. 4