Introduzione

Non c’è dubbio che nel lungo processo di cambiamento della Pac, da misure distorsive dei mercati a misure più neutrali, la riforma Fischler del 2003 sia stata un passo in avanti decisivo. Il suo aspetto più rilevante è stato il disaccoppiamento del sostegno da produzioni specifiche; anche se la riforma ha affrontato anche altri temi (De Vivo et al., 2011), questo è stato senz’altro l’aspetto principale. La riforma Fischler ha effetti vasti, dal cambiamento dei prezzi relativi dei prodotti, all’aumento della volatilità dei prezzi, agli effetti sui mercati dei fattori, e così via. A parte alcune valutazioni preventive, di cui la più importante è quella della Commissione (European Commission, 2003), alcuni studi hanno analizzato ex post le conseguenze della riforma. I temi hanno riguardato i cambiamenti degli ordinamenti e della redditività (Blanco et al., 2008; De Vivo et al., 2011; Pupo D’Andrea, 2012), gli investimenti (Gallerani et al., 2008), i processi di innovazione nelle aziende (Bartolini et al., 2011). La letteratura sugli effetti della riforma rispetto al mercato del lavoro è tuttavia piuttosto scarsa, e riguarda l’occupazione agricola, con risultati contradditori: Olper et al. (2011), da un esame a livello aggregato regionale traggono la conclusione che i pagamenti Pac, ed in particolare i sussidi disaccoppiati, contribuiscono significativamente alla creazione di lavoro in agricoltura; viceversa Petrick e Zier (2011) sulla base di un’analisi econometrica relativa a 3 regioni tedesche sostengono che in generale la riforma ha diminuito l’occupazione agricola. Noi ci proponiamo di analizzare gli effetti della riforma Fischler su un aspetto specifico del mercato del lavoro, quello della pluriattività, ovvero dell’occupazione del capoazienda o di altri membri della famiglia agricola in attività extra-aziendali. La pluriattività ha una forte rilevanza sia rispetto al livello generale dei redditi delle famiglie agricole (Ocse, 2003; Eurostat, 2002; Corsi e Salvioni 2012), sia in termini di sviluppo rurale e di mantenimento dell’occupazione nelle aree rurali, un obiettivo tradizionale della Pac.

Cosa ci si poteva aspettare in base alla teoria economica?

L’aspetto principale della riforma Fischler è stato uno scambio fra l’abolizione dei sussidi accoppiati e la concessione di aiuti diretti al reddito, il Pagamento Unico Aziendale (Pua). Questa è chiaramente la filosofia della riforma. Come noto, sebbene fosse possibile dilazionare l’entrata in vigore della riforma, l’Italia ha deciso di implementarla immediatamente, a partire dal 2005. Inoltre l’Italia ha deciso di adottare il cosiddetto “metodo storico”, secondo il quale il Pua veniva attribuito ai singoli agricoltori sulla base dei sussidi accoppiati che ricevevano nel 2000-2002.

L’abolizione dei sussidi accoppiati è fondamentalmente equivalente ad una riduzione del prezzo dei prodotti relativi, anche se non uguale per tutti gli agricoltori, dato che i sussidi erano omogenei anche in presenza di rese effettive diverse.

A fronte di una riduzione di prezzo, la teoria ci dice che –per lo meno se si ha flessibilità nella scelta di quanto lavorare e se i mercati funzionano in modo efficiente- gli agricoltori reagiscono riducendo il lavoro in azienda. Questo perché, con un prezzo del prodotto più basso, ogni ora di lavoro in azienda produce un reddito minore di prima, ed è quindi più conveniente dedicare una parte maggiore del lavoro disponibile all’attività fuori azienda, che è diventata relativamente più redditizia (effetto sostituzione). Inoltre l’agricoltore ha un reddito totale più basso, e questo lo spinge a lavorare complessivamente di più (effetto reddito). In conclusione: meno lavoro in azienda, più lavoro complessivo, col risultato che aumenta il lavoro fuori azienda.

Viceversa, se l’agricoltore riceve un sussidio disaccoppiato, non cambia nulla nella convenienza relativa del lavoro in azienda rispetto a quello fuori1. Si ha invece un effetto reddito, perché l’agricoltore è diventato più ricco, e questo lo induce a lavorare di meno. Di conseguenza, nessun cambiamento nel lavoro in azienda, riduzione del lavoro complessivo, col risultato che il lavoro fuori azienda diminuisce.

Come si può vedere, gli effetti della contemporanea riduzione dei sussidi accoppiati e dell’introduzione di aiuti diretti tendono in direzioni opposte. Non è quindi possibile prevedere a priori su basi teoriche l’effetto complessivo della riforma, neppure ipotizzando che l’aiuto diretto sia tale da far raggiungere esattamente il reddito ante-riforma (Corsi, 2007). Si possono tuttavia fare alcune considerazioni: 1) dopo la riforma vi sono maggiori possibilità che si verifichino cambiamenti della composizione dei prodotti nelle aziende, in seguito all’eliminazione dei sussidi distorsivi. A parità di altre condizioni, dovrebbe diminuire l’offerta di prodotti precedentemente sussidiati, col risultato di un calo del loro prezzo; quindi la diminuzione dei ricavi unitari medi è minore di quella che si verificherebbe se non avvenissero modificazioni della composizione (nel qual caso sarebbe pari al sussidio accoppiato abolito). Viceversa, le produzioni precedentemente non sussidiate aumentano, col risultato di far cadere il prezzo. In altre parole, la riforma ha effetti di ordine generale, che influiscono su tutte le aziende, non solo su quelle che ricevono il Pua. Tuttavia gli andamenti dei prezzi non sono influenzati solo dalla riforma, anzi negli anni immediatamente successivi a essa ci sono stati fortissimi movimenti dei prezzi dovuti a ragioni indipendenti dalla Pac; 2) la compensazione fra riduzione dei sussidi accoppiati e aiuti diretti è stabilita dalla riforma a livello di regione; mentre a livello di singola azienda ci possono invece essere sovra- o sotto-compensazioni. Le prime tendono a far diminuire – a parità di tutto il resto- il lavoro fuori azienda, mentre le seconde tendono a farlo aumentare.

Un’analisi empirica

La conclusione è, quindi, che non ci sono previsioni teoriche neppure sulla direzione (aumento o diminuzione) dell’effetto della riforma sul lavoro fuori azienda e, pertanto, che è necessaria un’analisi empirica. Illustriamo di seguito i risultati di uno studio recente (Corsi e Salvioni, 2012) che fornisce delle evidenze empiriche sull’effetto della riforma sulla pluriattività. Lo studio si basa su dati della Rete di Informazione Contabile Agricola (Rica), dai quali è stato tratto un campione costante di aziende per gli anni dal 2003 al 2007. Successivamente si è proceduto a selezionare le aziende che nel 2003 appartenevano all’ordinamento produttivo (Ote) cerealicolo (escluso riso), proteaginoso o oleaginoso (Cop), appartenevano cioè all’Ote 1013. La ragione per la scelta di questo ordinamento è che per esso l’applicazione della riforma è stata immediata; inoltre si tratta di colture che avevano forti sussidi accoppiati, per cui presumibilmente l’effetto della riforma è stato maggiore. Infine sono state eliminate le aziende non a gestione familiare, ottenendo il campione sottoposto ad analisi che contiene 437 aziende.

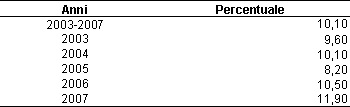

La variabile di interesse era la pluriattività o meno del capoazienda2. Come si può vedere dalla tabella 1, la percentuale di capoazienda con un’attività extra-aziendale è leggermente cresciuta dal 2003 al 2007, anche se il trend ha una caduta proprio nel 2005.

Tabella 1 – Percentuali di capoazienda con attività extra-aziendale

Per verificare come le variabili esplicative influenzino la probabilità di partecipazione al lavoro extraziendale è stato stimato un modello probit panel a effetti casuali, che determina in che modo le variabili esplicative influenzino la probabilità che il capoazienda abbia un lavoro esterno3. Seguendo la letteratura, abbiamo usato come variabili esplicative le caratteristiche individuali e familiari del capoazienda, quelle aziendali e quelle del mercato del lavoro. Le prime possono influire sul salario che potenzialmente l’agricoltore potrebbe guadagnare fuori azienda e sulle sue preferenze fra i due tipi di lavoro; le caratteristiche familiari possono determinare maggiori o minori fabbisogni di reddito, incentivando o meno l’assunzione di un lavoro esterno; le caratteristiche dell’azienda influiscono sulla sua redditività e quindi sulla convenienza relativa fra i due tipi di lavoro; le caratteristiche del mercato del lavoro influiscono sul salario potenziale e sulle possibilità di trovare occasioni di occupazione. Fra le caratteristiche personali, c’è l’età del capoazienda4 ed il sesso. Come variabili familiari si sono utilizzate l’esistenza, per qualcuno dei membri della famiglia, di redditi da capitale e di redditi da pensione la cui presenza, dal punto di vista teorico, dovrebbe avere un effetto negativo sulla partecipazione al lavoro extra-aziendale. Fra le caratteristiche aziendali abbiamo incluso: la dimensione (in ettari); la localizzazione (montagna e collina, usando la pianura come riferimento); i debiti totali; il grado di meccanizzazione (cavalli-vapore per ettaro); Il capitale d’esercizio; la presenza di vendita diretta; l’adozione della tecnica biologica. Le variabili che descrivono il mercato del lavoro sono a livello provinciale, e sono tratte da dati Istat. Abbiamo incluso il rapporto fra Valore Aggiunto (VA) per occupato in agricoltura e VA per occupato nel complesso, tentando di cogliere in questo modo il differenziale di reddito fra agricoltura e economia nel suo complesso; inoltre col rapporto fra occupazione agricola e totale si è cercato di cogliere le opportunità occupazionali fuori dell’agricoltura5. Le due variabili più importanti rispetto all’obiettivo di catturare gli effetti della riforma sono l’ammontare del Pua e il rapporto fra prezzi. Il primo è specifico per ogni azienda e dipende dai sussidi accoppiati che riceveva nel periodo di riferimento. Il secondo, ovvero il rapporto fra l’indice del prezzo delle colture COP e l’indice del prezzo delle colture vegetali (base 2005=100), cerca di determinare se i cambiamenti fra i prezzi relativi delle colture hanno determinato effetti sulla probabilità di lavoro extra-aziendale. Chiaramente, questi movimenti di prezzo non sono determinati solo dalla riforma e, soprattutto negli ultimi anni del periodo considerato, sono rimandabili ad altri fattori.

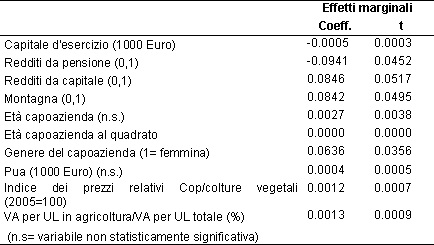

I risultati indicano che il modello è statisticamente molto significativo. Più nello specifico, si può notare che da un anno all’altro vi è una forte persistenza6 nello stato (lavoro extra-aziendale sì o no) dovuta a fattori specifici di ogni azienda e non osservabili. Fra le variabili aziendali, il capitale d’esercizio ha un effetto negativo significativo: un maggior investimento di capitali, oltre a indicare un forte impegno nell’attività agricola, rende l’azienda più produttiva e, quindi, il lavoro esterno comparativamente meno conveniente. Tuttavia l’effetto, anche se statisticamente significativo, non è molto forte. La tabella 2 mostra gli effetti marginali delle variabili esplicative sulla probabilità di un lavoro extra-aziendale del capoazienda: tali effetti rappresentano cioè le variazioni di probabilità derivanti da un cambiamento unitario –per le variabili dicotomiche- o infinitesimo –per le altre – delle variabili esplicative, variazioni calcolate ai valori medi. Come si può notare, un aumento di 10.000 euro del capitale di esercizio fa diminuire la probabilità di lavoro esterno solo dello 0,5%.

Tabella 2 – Effetti marginali di alcune variabili sulla probabilità che il capoazienda abbia un lavoro esterno

Probabilmente il capitale di esercizio cattura tutti gli effetti delle dimensioni aziendali, perché né la Sau, né la percentuale di superficie in proprietà, né l’indebitamento, né la meccanizzazione sono statisticamente significativi. La localizzazione dell’azienda in montagna rende il lavoro esterno dell’8,4% più probabile rispetto alla pianura, un effetto probabilmente della minor redditività delle aziende, che rende più attraente (o necessario per il reddito familiare) il ricorso alla pluriattività.

Fra le variabili personali, l’età mostra un effetto curvilineo, con una crescita della probabilità fino ai 56,7 anni. Si tratta di un risultato comune a molti altri studi sull’argomento. Il sesso del capoazienda è significativo, ed i dati indicano che se si tratta di una donna, la probabilità che abbia un lavoro esterno è del 6,4% più bassa. La presenza di redditi da capitale appare avere un effetto statisticamente significativo e positivo sulla probabilità di lavoro esterno, e fa aumentare (dell’8,5%) la probabilità di lavoro esterno, contrariamente alle aspettative (un reddito non da lavoro dovrebbe avere esclusivamente un effetto reddito, che dovrebbe determinare solo una riduzione del lavoro totale, lasciando invariato il lavoro in azienda). La nostra interpretazione è che la causalità sia rovesciata: cioè chi ha un reddito da lavoro esterno molto alto (e quindi è certamente spinto all’attività esterna) può accumulare risparmi, che generano redditi da capitale. Questo non vale per i redditi da pensione, che hanno viceversa un effetto significativo ma negativo (fanno diminuire del 9,4% la probabilità di lavoro esterno). La nostra ipotesi è che il primo fenomeno riguardi soprattutto le aziende più ricche, mentre il secondo maggiormente le piccole aziende.

Fra le variabili relative al mercato del lavoro, l’unica (debolmente) significativa è quella del rapporto fra VA per occupato in agricoltura ed il VA per occupato complessivo, che risulta positiva (ogni punto percentuale in più fa aumentare la probabilità di lavoro esterno dello 0,13%). A priori ci si aspetterebbe il contrario, nel senso che un maggiore divario di reddito fra agricoltura ed altri settori dovrebbe spingere a cercare occupazione fuori dall’agricoltura; tuttavia, le zone con l’agricoltura più ricca (e quindi a minor divario) sono anche quelle con maggiori opportunità occupazionale, il che potrebbe spiegare il risultato. Le variabili di maggior interesse sono quelle direttamente o indirettamente collegate alla riforma. Il Pua risulta avere segno positivo (contrariamente alle aspettative, che prevedono un effetto negativo per l’effetto reddito), ma non è statisticamente significativo; e, in ogni caso, si tratta di un effetto molto debole, data che un aumento del Pua di 10.000 euro farebbe aumentare la probabilità di lavoro esterno solo dello 0,4%. In altre parole, il Pua non sembra modificare i comportamenti degli agricoltori rispetto alla pluriattività. In considerazione del fatto che le piccole aziende potrebbero essere più sensibili a cambiamenti di reddito, abbiamo anche provato a stimare il modello separatamente per le piccole aziende, ma il Pua continuava a rimanere non significativo. Un aumento dei prezzi dei prodotti Cop rispetto alle colture vegetali aumenta la probabilità che il capoazienda abbia un lavoro esterno (l’effetto è statisticamente significativo). A prima vista sembrerebbe un risultato sorprendente: se aumentano i prezzi Cop, la coltura diventa più conveniente, il che dovrebbe indurre una riduzione del lavoro fuori azienda. Una spiegazione alternativa potrebbe però essere che le colture Cop sono tipicamente poco intensive di lavoro: ne segue che una loro maggiore convenienza relativa induce uno spostamento verso gli ordinamenti con una loro maggiore presenza, e questo riduce i fabbisogni di lavoro in azienda e libera risorse lavorative per attività esterne. Occorre però essere cauti su questa interpretazione e più in generale sugli effetti dei cambiamenti dei prezzi relativi: infatti se invece di prendere come variabile esplicativa i prezzi relativi dell’anno in corso si prendono quelli dell’anno precedente, ipotizzando che l’effetto del cambiamento sia ritardato, la variabile non è più significativa.

Sono opportune alcune considerazioni riguardo a questi risultati. Va innanzitutto ricordato che la variabile dipendente è una variabile dicotomica, il che implica che registra solo la presenza o l’assenza di un lavoro fuori azienda. Non viene quindi registrato nessun cambiamento a meno che non cambi lo stato lavorativo; di conseguenza, possono essere individuati solo effetti piuttosto forti delle variabili. In secondo luogo, le considerazioni teoriche portano alla conclusione che gli effetti della riforma sul lavoro extra-aziendale vanno in direzioni opposte. I nostri risultati indicano che gli effetti sono comunque piccoli, e tali da non influenzare significativamente la condizione lavorativa esterna dei capoazienda. In effetti, dagli stessi dati grezzi si può notare che vi sono stati pochi cambiamenti di condizione lavorativa: nei 5 anni presi in considerazione, vi sono stati 90 casi di cambiamento sui 1748 possibili, di cui solo 66 nel periodo post-riforma. D’altronde, i nostri risultati sono simili a quelli di studi sugli Stati Uniti, che hanno individuato effetti molto ridotti dei pagamenti disaccoppiati sul lavoro fuori azienda (ad es. El-Hosta et al. 2004; Goodwin & Mishra 2004). In terzo luogo, i nostri dati arrivano fino al 2007, cioè a relativamente poca distanza dall’entrata in vigore della riforma. E’ quindi possibile che il periodo in esame non sia sufficientemente lungo per permettere di individuare cambiamenti, come quello di assumere o lasciare un’occupazione extra-aziendale, che richiedono spesso anche modifiche dell’assetto aziendale, oltre che sul piano personale. Un’ultima considerazione è che i nostri risultati indicano –pur con le cautele esposte- che, mentre i sussidi disaccoppiati non sembrano avere effetti, i cambiamenti dei prezzi relativi appaiono invece influenzare la pluriattività dei capoazienda; tuttavia non possiamo sapere quanta parte dei cambiamenti dei prezzi relativi sia dovuta alla riforma.

Considerazioni conclusive

I risultati della nostra analisi empirica indicano che gli effetti della riforma sulla pluriattività del capoazienda sono quanto meno modesti. In parte questo può essere dovuto, come si è detto, alla natura dicotomica della variabile; ma, in termini più direttamente economici, questo significa che vi è una forte rigidità delle situazioni di pluriattività o di monoattività. Il fatto che il Pua non risulti influenzare in maniera significativa la situazione lavorativa dei capoazienda indica che in generale l’effetto reddito –cioè il fatto che gli individui a fronte di una maggior ricchezza valutino maggiormente il proprio tempo libero e quindi riducano il proprio lavoro- è molto debole. D’altronde questo è coerente con quanto trovato dagli studi sugli Usa: ad esempio, El Hosta et al. (2004) hanno stimato che un aumento di 1000 dollari nel pagamento disaccoppiato fa diminuire di 12 ore all’anno il lavoro extra-aziendale, e Goodwin e Mishra (2004) hanno una stima analoga di 21 ore. Piuttosto, i nostri risultati sembrano indicare –con le dovute cautele- che i cambiamenti di prezzi relativi possono indurre effetti sulla pluriattività; ma l’effetto deriverebbe dalla maggiore o minore intensità di lavoro delle colture interessate, più che dalle variazioni di reddito che ne conseguono.

Riferimenti bibliografici

-

BartoliniF., Latruffe L., Viaggi D. (2011), Assessing the effect of the CAP on farm innovation adoption. An analysis in two French regions, paper presented at the 122nd Seminar of the European Association of Agricultural Economists, February 17-18, 2011, Ancona, Italy

-

Blanco M.,Cortignani R., Severini S. (2007), Evaluating Changes in Cropping Patterns due to the 2003 Cap Reform. An Ex-post Analysis of Different PMP Approaches Considering New Activities, paper presentato al 107o Seminario EAAE: Modelling Agricultural and Rural Development Policies, Siviglia, 29/1-1/2/2008

-

Corsi A. (2007), CAP reform and agricultural labour: a theoretical analysis, PAGRI - Politica Agricola Internazionale, n. 2, 91-107

-

Corsi A., Salvioni C. (2012), Did the cap reform affect off-farm labour participation in Italian farms? Paper presentato al 1° Convegno Aieaa, Trento, 4-5 giugno 2012

-

Corsi A., Salvioni C. (2012), Off- and On-Farm Labour Participation in Italian Farm Households, Applied Economics, 44:19, 2517-2526

-

De Vivo C., Henke R., Pupo D'Andrea M.R., Vanni F. (2011), The effects of decoupling on the COP sector in Italy: an ex-post performance analysis, paper presentato al 122o Seminario della European Association of Agricultural Economists, 17-18/2/ 2011, Ancona

-

European Commission. Directorate-General for Agriculture (2003), Mid-Term Review of the Common Agricultural Policy. July 2002 Proposals. Impact Analyses. February. Bruxelles

-

Eurostat (2002) Incomes of Agricultural Sector Households, Luxembourg

-

Gallerani V., Gomez y Paloma S., Raggi M., Viaggi D. (2008), Modelling the effect of EU policy reforms on farm investment behaviour, paper presentato al the 107o Seminario EAAE: Modelling Agricultural and Rural Development Policies, Siviglia, 29/1-1/2/2008

-

El-Osta H.S., Mishra A.K., Ahearn M.C. (2004) Labor Supply by Farm Operators Under ‘‘Decoupled’’ Farm Program Payments, Review of Economics of the Household, 2: 367–385

-

Goodwin B.K., Mishra A.K. (2004), Farming Efficiency and the Determinants of Multiple Job Holding by Farm Operators, American Journal of Agricultural Economics, 86: 722-729

-

Key N., Roberts M.J. (2009), Nonpecuniary Benefits to Farming and Decoupled Payments, American Journal of Agricultural Economics, 91(1): 1-18

-

Olper A., Raimondi V., Cavicchioli D., Vigani M. (2011), Does Common Agricultural Policy Reduce Farm Labour Migration? A Panel Data Analysis Across EU Regions, paper presentato al 13o Congresso della European Association of Agricultural Economists, 30 Agosto -2 Settembre 2011, Zurigo

-

Ocse (2003). Farm Household Incomes. Paris

-

Petrick M., Zier P. (2011), Regional employment impacts of Common Agricultural Policy measures in Eastern Germany: a difference-in-difference approach, Agricultural Economics, 42: 183-193

-

Pupo D’Andrea (a cura di) (2012), La riforma Fischler e il settore dei seminativi, Inea, Roma

- 1. Tuttavia, si potrebbe determinare un aumento del lavoro in azienda in presenza di benefici non monetari del lavoro agricolo (es. soddisfazione per lavorare in proprio) (Key e Roberts, 2009), o in seguito alla diminuzione del rischio (Hennessy, 1998).

- 2. I dati Rica riportano solo i membri della famiglia che lavorano in azienda, e per essi è nota anche la condizione lavorativa extra-aziendale. Non è quindi possibile conoscere la composizione complessiva della famiglia né la scelta di partecipazione dei membri della famiglia non attivi in azienda.

- 3. Il modello a effetti casuali su dati panel permette di controllare l’influenza di variabili non osservabili specifiche di ogni individuo e costanti nel tempo (ad es. una maggiore o minore propensione a lavorare all’aperto).

- 4. E’ stata introdotta anche la variabile dell’età al quadrato, per verificare la possibilità, come frequentemente trovato in letteratura, che la probabilità di lavoro esterno prima aumenti con l’età, e poi diminuisca.

- 5. Non è stato purtroppo introdurre altre variabili importanti relative al mercato del lavoro, come il tasso di occupazione e di disoccupazione, perché l’Istat ha modificato nel 2004 i criteri di rilevazione delle forze di lavoro.

- 6. Il coefficiente di correlazione fra i termini casuali da una anno all’altro è statisticamente significativo e pari a 0,90.