Abstract

Nella nota si cerca di ricondurre il concetto di sostenibilità ad una definizione scientificamente fondata che ne consente una declinazione operativa con riferimento all’agricoltura. Dopo aver chiarito le differenze fra le metodologie che guardano alla valutazione dell’impatto delle attività agricole, ci si sofferma sull’impronta ecologica, la quale consente di elaborare un bilancio ecologico il cui risultato evidenzia una condizione di sostenibilità/insostenibilità del sistema produttivo.

Introduzione

Il termine sostenibilità ha invaso la comunicazione. Il suo utilizzo indiscriminato come sostantivo teso a individuare un concetto e soprattutto nella forma di attributo (sostenibile) finalizzato a connotare un oggetto di qualsiasi natura, ha raggiunto dei livelli impensabili fino a qualche anno fa.

Non vi è dubbio che sostenibilità sia una parola che funziona, in quanto veicola un’idea sostanzialmente positiva di attenzione, principalmente all’ambiente ma in subordine alla dimensione socioeconomica, e che, nello stesso tempo, può essere utilizzata nella comunicazione di soggetti che hanno caratteristiche, obiettivi e platee profondamente diversi. Il riferimento alla sostenibilità, infatti, trova spazio nella comunicazione pubblica, aziendale e scientifica (o presunta tale).

In questa situazione, la domanda che è lecito porsi è se abbia ancora un senso cercare di definire in una forma rigorosa il concetto di sostenibilità e, di conseguenza, proporre delle metodologie e adottare degli strumenti in grado di verificare in maniera sufficientemente affidabile se un’attività sia effettivamente sostenibile. A questo riguardo, una premessa necessaria consiste nell’indicare chiaramente la dimensione rispetto alla quale declinare il concetto.

In questa nota si farà esplicito riferimento alla sostenibilità ambientale. Ciò significa che non sarà trattata la dimensione economica, rispetto alla quale l’idea di sostenibilità è associata alla capacità dell’impresa di generare reddito o alla disponibilità di sufficienti risorse finanziarie per rimborsare un prestito finalizzato alla realizzazione di un investimento. Allo stesso modo, non si prenderà in considerazione la sostenibilità sociale, la quale è spesso richiamata in termini generici, e di conseguenza poco scientifici, con riferimento all’importanza di garantire dei diritti sociali, politici e culturali, di tendere a una sempre maggiore equità economica e di superare le differenze, di genere, di razza o di credo religioso.

Nelle pagine successive, partendo dalla volontà di dare una risposta affermativa alla domanda che ci si è posti, relativa all’utilità di definire il concetto di sostenibilità e di operarne una valutazione quantitativa, si cercherà di tracciare un percorso teorico-metodologico-applicativo che ha come obiettivo quello di riuscire a stabilire se un sistema produttivo agricolo possa essere definito ambientalmente sostenibile.

La definizione di sostenibilità

Focalizzando l’attenzione sulla dimensione ambientale, è necessario identificare quale sia l’oggetto del quale si intende conoscere la sostenibilità. Tale oggetto, che ha senso connotare con l’attributo “sostenibile”, è rappresentato da un’azione che, nella generalità dei casi, ha una finalità – diretta o indiretta – di tipo economico. È questa la ragione per la quale la definizione di sostenibilità ambientale è sempre riferita, anche se spesso implicitamente, ad attività antropiche di carattere economico.

Ciò porta come conseguenza che, per trattare il concetto di sostenibilità con un minimo di significato, è necessario partire dalla relazione esistente fra economia e ambiente, un tema che, al di là delle sue implicazioni pratiche, ha delle profonde radici etiche (Franco, 2020).

Senza entrare in speculazioni filosofiche, non può essere ignorato come esistano delle visioni alternative del rapporto fra uomo e natura. Infatti, a una prospettiva antropocentrica, che considera l’uomo un essere moralmente superiore rispetto alle altre specie viventi, si contrappone una visione ecocentrica, che, pur riconoscendo il maggiore livello evolutivo della specie umana, non ritiene che, per questa ragione, essa sia detentrice di maggiori diritti naturali. Tale diversità di prospettiva determina una profonda differenza nella lettura delle relazioni fra economia e ambiente e nella soluzione dei conflitti fra queste due dimensioni. Una visione ecocentrica, infatti, guarda prioritariamente alla preservazione degli ecosistemi, quale casa comune di tutti gli esseri viventi, mentre una prospettiva antropocentrica si concentra sullo sviluppo economico, in quanto condizione necessaria – almeno in teoria – per un maggiore benessere degli esseri umani. Concezioni così diverse sono inevitabilmente all’origine di paradigmi economici alternativi, nell’ambito dei quali le questioni ambientali sono affrontate con approcci, metodologie e strumenti del tutto differenti fra di loro (Franco 2020; Franco et al., 2021).

In una prospettiva antropocentrica, lo studio delle relazioni fra attività umane e ambiente è ricondotto all’interno di una disciplina nota come “economia ambientale”, la quale trova il suo fondamento nel principio che la dotazione fisico-biologica degli ecosistemi può essere modificata dagli esseri umani a condizione che il beneficio economico che ne deriva risulti superiore al danno ambientale che è stato causato. Secondo questo paradigma, allora, un’attività umana è sostenibile quando l’incremento di capitale economico che essa genera è maggiore del valore del capitale naturale di cui causa la perdita. Questa affermazione è giustificata dal fatto che in tali circostanze si mantiene costante – o addirittura si incrementa – il capitale totale su cui le successive attività umane, e quindi anche le generazioni future, potranno contare (Neumayer, 2013).

Differentemente, da un punto di vista ecocentrico, alle attività economiche - nonostante siano svolte dagli esseri umani per accrescere il benessere della collettività - non è permesso di ridurre la dotazione del capitale naturale con il quale interagiscono. Ne consegue che il prelievo di risorse naturali deve tenere conto della capacità di rigenerazione degli ecosistemi e che la creazione di scarti e rifiuti non deve superare i relativi livelli fisico-chimico-biologici di assorbimento e/o smaltimento. Sono questi i principi alla base dell’“economia ecologica”, una materia che adotta un approccio transdisciplinare nell’affrontare lo studio delle interrelazioni fra i processi economici e le caratteristiche dagli ecosistemi su cui tali processi esercitano i loro effetti diretti e indiretti (Hezri e Dovers, 2006). Secondo tale approccio, un’attività si definisce sostenibile quando il suo svolgimento non determina una perdita di capitale naturale, vale a dire quando l’impatto ambientale del processo economico, definito dalla quantità (e non il valore) delle risorse naturali che esso utilizza, è inferiore alla produttività biologica delle risorse naturali stesse (Barbier e Burgess, 2017: Ekins et al. 2003).

Ne deriva che fra la visione antropocentrica ed ecocentrica, e di conseguenza fra i paradigmi economici che ne derivano, vi sia una profonda differenza nell’interpretazione stessa del concetto di sostenibilità; nel primo caso si parla di sostenibilità “debole”, nel secondo di sostenibilità “forte” (Dietz e Neumayer, 2007).

In una tale situazione, diviene necessario chiarire preventivamente se ci si sta riferendo a un’accezione debole o forte della sostenibilità. Infatti, mentre un’attività che è sostenibile in senso forte lo è anche necessariamente in senso debole, non è vero il contrario; ciò determina, oltre a delle ambiguità più o meno volontarie, delle incomprensioni e, più in generale, un quadro di scarsa chiarezza che contribuisce a svuotare di qualsiasi significato il concetto di sostenibilità.

Proprio per evitare un simile problema, nell’affrontare la questione della sostenibilità dell’agricoltura si adotterà una prospettiva forte, nella convinzione morale che sia necessario mantenere inalterati gli ecosistemi, non solo per preservare il loro valore intrinseco, ma anche per lasciare la scelta sul loro possibile utilizzo (valore d’opzione) a chi abiterà il pianeta dopo di noi.

La sostenibilità dell’agricoltura

L’agricoltura, così come tutte le attività produttive di tipo industriale e dei servizi, utilizza risorse naturali. Tali risorse sono quelle richieste per fornire gli input di materia ed energia necessarie allo svolgimento dei processi produttivi e per assorbire gli scarti – fra i quali rientrano anche le emissioni di gas climalteranti - e i rifiuti che tali processi inevitabilmente generano. Tuttavia, differentemente dagli altri settori produttivi, l’agricoltura è l’unico caratterizzato da una disponibilità di risorse naturali, rappresentata dal suolo e dal materiale vegetale relativo alle attività di coltivazione condotte nella SAU e ai soprassuoli presenti nelle altre superfici. Ne è riprova il fatto che le imprese del settore agricolo sono le uniche nel cui stato patrimoniale del bilancio compare, all’interno della voce relativa alle immobilizzazioni materiali, il capitale naturale. Questo, che solitamente viene indicato con la voce “terreni”, ha anche la caratteristica di essere classificato come un fattore a logorio nullo, il che presuppone che ne vengano mantenute inalterate le caratteristiche qualitative (Bruni e Franco, 2003).

L’agricoltura è quindi l’unico settore economico caratterizzato dalla disponibilità di capitale naturale in grado di fornire le risorse che consentono lo svolgimento delle sue attività produttive. Ciò comporta come conseguenza diretta il fatto che, nel momento in cui si adotta un’accezione forte del concetto di sostenibilità, tutte le attività produttive industriali o del terziario sono per definizione insostenibili.

Le attività agricole, proprio per il fatto che presentano, allo stesso tempo, una disponibilità e un utilizzo di capitale naturale, possono essere valutate rispetto alle loro performance ambientali attraverso un confronto fra disponibilità e utilizzo di risorse naturali. Quando tale confronto riporta un saldo positivo è possibile concludere che lo svolgimento dell’attività produttiva non determina una perdita di capitale naturale e, di conseguenza, può essere connotata come sostenibile.

È evidente che un simile procedimento richiede l’applicazione di una metodologia in grado di misurare entrambe le variabili in gioco – disponibilità e utilizzo di risorse naturali – e di operare un loro confronto. Consegue da questa affermazione che nessun indicatore di impatto ambientale è in grado, di per sé, di consentire una qualsivoglia valutazione di sostenibilità. Infatti, per quanto robusto e affidabile, esso riesce a misurare solo l’entità del consumo di risorse naturali, senza però poter fornire alcuna indicazione rispetto alla loro effettiva disponibilità. Non a caso, tutte le metodologie di valutazione ambientale sono nate in ambito industriale, laddove l’impatto è l’unico aspetto che è ragionevole considerare. La loro trasposizione in ambito agricolo, oltre a non adattarsi sempre in modo ottimale alle specificità del settore, è in grado di fornire solo indicazioni parziali rispetto alle ricadute delle attività produttive sull’ecosistema (Moldan et al. 2012; Singh et al., 2012). Se, infatti, l’obiettivo che ci si pone è quello di conoscere le reali implicazioni ambientali dell’agricoltura, non appare coerente ignorare l’effettiva dotazione di risorse naturali che il sistema agricolo rende disponibili per la conduzione dell’attività produttiva. Tali risorse sono quelle relative al territorio all’interno del quale si svolge la produzione. Ciò consente di valutare il bilancio ecologico del sistema agricolo che corrisponde ad una singola azienda, all’insieme di più aziende, a un comune, a una regione fino ad arrivare a un’intera nazione (Franco, 2021).

Metodologie per la valutazione della sostenibilità in agricoltura

Negli ultimi decenni, e negli anni recenti in misura ancora più frequente, sono state proposti diversi approcci finalizzati alla quantificazione delle implicazioni ambientali delle attività agricole (Velten et al., 2015).

Fra questi metodi di valutazione, uno che ha raggiunto una discreta notorietà è il Life Cycle Assessment (LCA), attraverso il quale è possibile calcolare gli impatti ambientali di tutte le fasi del processo di produzione di un determinato prodotto. Molto utilizzati sono anche i modelli di calcolo che consentono di valutare le emissioni di gas a effetto serra associate all’esercizio dell’agricoltura, con particolare attenzione alle implicazioni della fermentazione enterica e alla gestione delle deiezioni in ambito zootecnico. La popolarità che questi metodi hanno raggiunto è giustificata dalla rilevanza di tale fenomeno rispetto agli effetti sui cambiamenti climatici, un tema oggetto di grande attenzione da parte di studiosi, decision-maker e opinione pubblica.

Le metodologie citate, tuttavia, presentano il limite già citato di valutare solo l’impatto ambientale dei processi produttivi senza fornire alcuna indicazione rispetto alla dotazione di capitale naturale presente nelle aziende o nei territori all’interno dei quali essi hanno luogo. Quindi, pur essendo molto utili per confrontare l’impatto di diversi processi/prodotti, non sono in grado di fornire alcuna informazione sulla sostenibilità delle attività rispetto alla dotazione di risorse degli ecosistemi di cui possono disporre (Loiseau et al. 2012).

Differentemente, il metodo dell’impronta ecologica consente di valutare le implicazioni ambientali di un’attività produttiva che si svolge all’interno di un determinato territorio attraverso un confronto fra richiesta di capitale naturale, espressa dall’indicatore Ecological Footprint (EF), e la disponibilità di tale capitale, misurata dalla BioCapacity (BC) (Knaus et al. 2006; Wackernagel e Yount, 1998). Entrambi gli indicatori sono espressi nell’unità di misura di riferimento per il metodo dell’impronta ecologica, vale a dire l’ettaro globale (global hectare – gha) il quale rappresenta il valore medio della produttività biologica di un ettaro della superficie del pianeta; tale valore è calcolato dividendo la capacità complessiva del pianeta di fornire risorse naturali per il numero totali di ettari di superficie terreste (Wackernagel e Rees, 1996). Ne consegue che, ad esempio, un ettaro di foresta amazzonica corrisponde ad un numero di gha molto maggiore di quello associato ad un ettaro di un ghiacciaio o di un’area desertica.

La comparazione fra il valore assunto dai due indicatori, definita Ecological Balance (EB = BC - EF), esprime il bilancio fra disponibilità e utilizzo di capitale naturale, evidenziando una situazione di surplus/deficit di risorse naturali a cui corrisponde una condizione di sostenibilità/insostenibilità del sistema produttivo (Ghosh e Chakma, 2018; Passeri et al., 2016). La disponibilità di risorse naturali (BC), che rappresenta la componente positiva del bilancio ecologico, è calcolata considerando i servizi ambientali forniti dalle diverse tipologie e modalità di gestione della superficie aziendale. La componente negativa del bilancio ecologico, espressa da EF, è legata al consumo di risorse naturali ed è calcolata tenendo conto dei servizi ambientali richiesti dalla conduzione delle diverse attività aziendali (coltivazioni, allevamenti, gestione del fondo, trasporti).

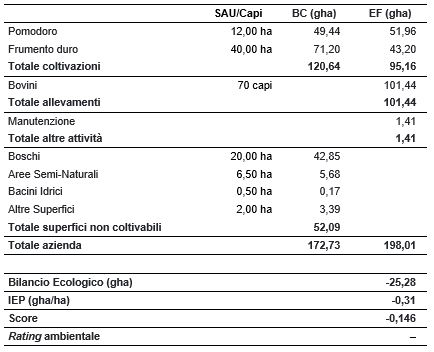

La tabella 1 mostra, a titolo di esempio, la struttura di un bilancio ecologico. Come si osserva, il prospetto è strutturato in quattro voci principali (Coltivazioni, Allevamenti, Altre attività, Superfici non coltivabili) per ciascuna delle quali è riportato il rispettivo valore di BC ed EF. L’aggregazione dei quattro sub-totali determina il valore totale di BC ed EF e, per differenza, il valore del bilancio ecologico aziendale EB (Blasi et al., 2016; Franco, 2021).

Le coltivazioni rappresentano l’unica componente che presenta sia una disponibilità di risorse (BC>0) che un impatto determinato dallo svolgimento dell’attività produttiva (EF>0). Per ciascuna coltivazione la BC è calcolata sulla base del rapporto fra la resa aziendale e la resa media mondiale, così come previsto dalla metodologia standard. La EF è invece determinata dalla somma di due fonti di impatto: il sovra-sfruttamento del suolo e gli input impiegati nel processo; per una trattazione dettagliata degli aspetti teorici e dell’algoritmo di calcolo delle due componenti si rimanda a Passeri et al. (2013) e Franco (2021). Gli allevamenti determinano esclusivamente un impiego di risorse (EF>0), legato alle emissioni di gas serra dei capi e ai fattori produttivi impiegati nel processo, senza mettere a disposizione alcuna biocapacità. Discorso simile vale per le altre attività aziendali, per le quali viene conteggiato esclusivamente l’impatto (EF>0; BC=0) in termini di input utilizzati. Le superfici non coltivate, in base alle loro differenti caratteristiche, forniscono al sistema aziendale delle risorse ambientali (BC>0) senza generare impatti.

Tabella 1 – Esempio del prospetto di un bilancio ecologico aziendale

Fonte: Output dell’applicazione “La sostenibilità conta”

Nell’esempio proposto, senza alcuna pretesa di realismo, il fatto che il valore di EB (-25,28 gha) sia negativo esprime il fatto che il sistema produttivo considerato è nel suo insieme non sostenibile. Rapportando questo dato alla superficie totale dell’azienda (81 ha) si ottiene un indice (Index of Environmental Performance – IEP) che consente di confrontare i risultati ambientali delle diverse aziende. Attraverso un’apposita elaborazione di tale indice è possibile definire un punteggio (score) sulla base del quale è assegnato il rating ambientale che viene misurato in una scala da 3 meno (– – –) a 3 più (+ + +).

La valorizzazione della sostenibilità

L’approccio dell’impronta ecologica, quindi, oltre a caratterizzarsi per la capacità di poter svolgere delle valutazioni di sostenibilità forte, presenta una serie di vantaggi legati all’applicazione a livello dell’impresa agraria.

Un primo elemento di interesse è rappresentato dalla facilità di utilizzo: il modello di calcolo si basa sulla rilevazione di un numero abbastanza limitato di informazioni che possono essere reperite senza particolari difficoltà o dispendio di tempo; ciò consente di eseguire in modo rapido la valutazione della sostenibilità aziendale, anche simulando gli effetti di modifiche dell’ordinamento colturale, di innovazioni delle tecniche produttive o di specifici investimenti.

Un secondo aspetto positivo è determinato dall’immediatezza dell’interpretazione del risultato. L’esito del calcolo, infatti, è sintetizzato in un solo indicatore, espresso in un’unità di misura facilmente comprensibile (ettari), il cui valore, se positivo, esprime una condizione di sostenibilità del sistema produttivo; questa caratteristica lo rende particolarmente adatto ad essere comunicato alle aziende partner e ai consumatori. Infatti, una volta verificata la condizione di sostenibilità attraverso l’applicazione della metodologia, ed eventualmente individuati ed implementati gli interventi che incrementano la produttività biologica dell’azienda e riducono gli impatti delle attività produttive che vi si svolgono, sarà possibile dotare l’azienda stessa di una dichiarazione/certificazione di sostenibilità ambientale. A questo scopo è necessario definire un opportuno disciplinare nel quale viene esplicitato il procedimento adottato per valutare la condizione di sostenibilità e la base scientifica che supporta tale valutazione. Tale protocollo, redatto in forma di disciplinare di autocontrollo, potrà quindi essere validato da un ente accreditato per poter ottenere una certificazione. Sia l’autodichiarazione di sostenibilità che l’eventuale certificazione di parte terza potranno dare origine ad un marchio di sostenibilità, il quale, sulla base dei risultati del bilancio ecologico, potrà essere associato all’azienda, a specifici processi produttivi o ai singoli prodotti.

Una volta definite le caratteristiche dichiarative e grafiche del marchio di sostenibilità sarà possibile valutare le opportune strategie di marketing per la relativa valorizzazione (Franco e Cicatiello, 2019). A tale riguardo, andranno valutate le modalità comunicative più efficaci, sia nei confronti del canale business to business (B2B), in cui sarà prioritario chiarire il significato tecnico della certificazione di sostenibilità, sia rispetto al business to consumer (B2C), dove il concetto della sostenibilità andrà declinato collegando l’attenzione nei confronti dell’ambiente con le caratteristiche qualitative dei prodotti (Vermeir e Verbeke, 2006).

Considerazioni conclusive

Il tema della sostenibilità è sempre più al centro dell’attenzione anche se l’abuso del termine nei più diversi contesti sta determinando una progressiva perdita del suo reale significato. Se si vuole evitare che questo importante concetto perda il suo valore e divenga un semplice slogan privato di qualunque senso, appare necessario restituirgli una corretta valenza terminologica e una dignità scientifica.

Se questo è vero in generale, ciò appare ancora più necessario quando si ha a che fare con le implicazioni ambientali delle attività agricole. Infatti, come si è avuto modo di argomentare, se si adotta una prospettiva di taglio ecologico, quale quella richiamata dalla definizione di sostenibilità forte, l’agricoltura è l’unico settore economico per il quale non si ha una perdita di capitale naturale e che quindi può essere connotata come sostenibile. La valutazione dell’esistenza di questa condizione richiede un confronto fra la pressione esercitata sugli ecosistemi dalle attività di coltivazione e di allevamento e la capacità di carico che essi sono in grado di sopportare. A tale riguardo, il bilancio ecologico, che si basa sul confronto fra disponibilità e utilizzo di risorse dei sistemi produttivi, deve poter essere condotto impiegando una metodologia che abbia una riconosciuta solidità scientifica e che possa essere correttamente applicata tenendo conto delle specificità del settore agricolo.

L’impronta ecologica possiede entrambe queste caratteristiche, come dimostra l’ampia letteratura che da quasi trenta anni fa riferimento a questa metodologia per il calcolo di indicatori coerenti con la definizione di sostenibilità forte e applicabili in ambito agricolo (Dietz e Neumayer, 2007; Li et al., 2020; Monfreda et al., 2004; Mori e Christodoulou, 2012; Wang et al., 2019).

Non vi è dubbio che il metodo dell’impronta ecologica presenti dei limiti, dei quali molti dei suoi utilizzatori sono consapevoli. Tali limiti, che riguardano sia l’approccio teorico generale che la modalità di calcolo degli indicatori, andrebbero affrontati in una discussione approfondita che va oltre gli obiettivi di questa nota.

A questo riguardo è però opportuno precisare che la definizione di sostenibilità forte, nella misura in cui guarda al mantenimento della consistenza del capitale naturale, tende ad adottare una prospettiva principalmente quantitativa del bilancio fra disponibilità e impiego delle risorse naturali senza tenere conto di tutti gli aspetti legati ai possibili effetti sulle caratteristiche qualitative delle matrici ambientali (suolo, acqua, aria). Ne consegue che, se si vuole fare riferimento a un concetto di sostenibilità più ampio e articolato di quello proposto, è necessario fare ricorso ad altri indicatori coerenti con la definizione che si intende adottare.

In tali condizioni, se la prospettiva di riferimento rimane comunque quella dell’economia ecologica, un valore positivo del bilancio ecologico non è più sufficiente a garantire la sostenibilità di un’attività economica ma, in ogni caso, un valore negativo ne sancisce comunque l’insostenibilità. Per dirla con Galli (2015), un bilancio ecologico positivo esprime una condizione minima essenziale per la sostenibilità. In altre parole, nelle suddette circostanze, il metodo dell’impronta ecologica è in grado di determinare una condizione necessaria, anche se non sufficiente, per la sostenibilità.

D’altro canto, è importante sottolineare che l’utilizzo di un modello di calcolo della sostenibilità ambientale basata sull’approccio dell’impronta ecologica, grazie anche alla possibilità di esprimere il risultato dell’analisi attraverso un singolo indicatore di facile interpretazione, può avere ricadute operative in più campi di applicazione.

Uno di questi, ad esempio, è rappresentato dalla possibile integrazione con un modello di analisi economico-finanziaria delle aziende agricole per valutare la sostenibilità economico-ambientale degli investimenti. In questo modo diviene possibile perseguire la fattibilità economica della gestione aziendale tenendo conto delle implicazioni ambientali delle scelte che si intendono adottare ed evitando che la ricerca del profitto possa determinare una perdita di quel capitale naturale che è alla base stessa dell’attività di produzione.

Un altro utilizzo, come si è avuto modo di accennare, riguarda l’opportunità di caratterizzare l’azienda con una dichiarazione/certificazione di sostenibilità, acquisendo così la possibilità di incrementare la qualità percepita dei prodotti e di guadagnare un vantaggio competitivo rispetto ai prodotti concorrenti che non godono di una reputazione legata al rispetto dell’ambiente.

Infine, l’applicazione di tale metodologia, consentendo di giungere alla assegnazione di un rating ambientale alle aziende sulla base di un numero limitato di dati, la maggior parte dei quali già disponibili all’interno dei fascicoli aziendali, apre degli interessanti scenari sul fronte delle politiche agricole. Anche se questo è un ambito sicuramente complesso che richiede un’attenta valutazione, appare sempre più urgente l’introduzione di strumenti per una misurazione quanto più oggettiva possibile delle prestazioni ambientali delle aziende per implementare degli interventi mirati per raggiungere un’effettiva sostenibilità dell’agricoltura.

Riferimenti bibliografici

-

Barbier E.B., Burgess J.C., (2017). Natural resource economics, planetary boundaries and strong sustainability, Sustainability, 9(10), 1858

-

Blasi E., Passeri N., Franco S., Galli A. (2016), An ecological footprint approach to environmental-economic evaluation of farm results, Agricultural Systems, n.145, pp.76-82

-

Bruni F., Franco S. (2003). Economia dell’impresa e dell’azienda agraria, FrancoAngeli, pp. 276

-

Dietz S., Neumayer E. (2007). Weak and strong sustainability in the SEEA: Concepts and measurement, Ecological Economics, 61, 617-626

-

Ekins P., Simon S., Deutsch L., Folke C., De Groot R. (2003). A framework for the practical application of the concepts of critical natural capital and strong sustainability, Ecological Economics, 44 (2–3), 165-185

-

Franco S. (2020). Riflessioni su una (bio)economia per la casa comune, Antonianum XCV, p. 95-125

-

Franco S. (2021), Assessing the environmental sustainability of local agricultural systems: How and why, Current Research in Environmental Sustainability, Vol. 3, n. 100028

-

Franco S., Bez B., Biagetti E. (2021). La natura transdisciplinare fra economia ed ecologia del concetto di sostenibilità, in Castiglione O., D’Urso S. (a cura di) La dimensione multidisciplinare della sostenibilità. L’approccio della Bauhaus nell’epoca dell’emergenza ambientale, pp. 151-180, Tab Edizioni, Roma

-

Franco S., Cicatiello C. (2019). The Role of Food Marketing in Increasing Awareness of Food Security and Sustainability: Food Sustainability Branding. In: Ferranti P., Berry E.M., Anderson J.R. (Eds.), Encyclopedia of Food Security and Sustainability, vol. 3, pp. 27–31. Elsevier

-

Galli A. (2015). On the rationale and policy usefulness of Ecological Footprint Accounting: The case of Morocco, Environmental Science & Policy, 48, pp. 210–224

-

Ghosh B., Chakma N. (2018). Application of the ecological footprint method for measuring sustainability of agricultural land use, Current Science, 115 (10), 1913-1920

-

Hezri A.A., Dovers S.R. (2006). Sustainability indicators, policy and governance: Issues for ecological economics, Ecological Economics, 60, 86-99

-

Knaus M., Löhr D., O’Regan B. (2006). Valuation of ecological impacts - a regional approach using the ecological footprint concept, Environmental Impact Assessment Review, 26, 156-169

-

Li M., Zhou Y., Wang Y., Singh V.P., Li Z., Li Y. (2020). An ecological footprint approach for cropland use sustainability based on multi-objective optimization modelling, Journal of Environmental Management, 273, 111147

-

Loiseau E., Junqua G., Roux P., Bellon-Maurel V. (2012). Environmental assessment of a territory: An overview of existing tools and methods, Journal of Environmental Management, 112, 213-225

-

Moldan, B., Janousková, S., Hák, T. (2012). How to understand and measure environmental sustainability: Indicators and targets, Ecological Indicators, 17, 4-13

-

Monfreda C., Wackernagel M., Deumling D. (2004). Establishing national natural capital accounts based on detailed Ecological Footprint and biological capacity assessments, Land Use Policy 21, 231–246

-

Mori K., Christodoulou A. (2012). Review of sustainability indices and indicators: Towards a new City Sustainability Index (CSI), Environmental Impact Assessment Review, 32, 94-106

-

Neumayer E. (2013). Weak versus strong sustainability: exploring the limits of two opposing paradigms (4th edition), Edward Elgar, Cheltenham, UK

-

Passeri N., Blasi E., Franco S., Martella A., Pancino B., Cicatiello C. (2016), The environmental sustainability of national cropping systems: From assessment to policy impact evaluation, Land Use Policy, n.57, pp.305-312

-

Passeri N., Borucke M., Blasi E., Franco S., Lazarus E. (2013) The influence of farming technique on cropland: a new approach for the Ecological Footprint, Ecological Indicators, Vol. 29, June 2013, pp.1-5

-

Singh R.K., Murty H.R., Gupta S.K., Dikshit A.K. (2012). An overview of sustainability assessment methodologies, Ecological Indicators, 15, 281-299

-

Velten S., Leventon J., Jager N., Newig J., (2015). What Is Sustainable Agriculture? A Systematic Review, Sustainability, 7(6), 7833-7865

-

Vermeir I., Verbeke W. (2006). Sustainable food consumption: Exploring the consumer “attitude-behavioral intention” gap, Journal of Agricultural and Environmental Ethics, 19(2), 169-194

-

Wackernagel M., Rees W.E. (1996). Our Ecological Footprint: Reducing Human Impact on the Earth. New Society Publishers, Gabriola Island, Canada

-

Wackernagel M., Yount J.D. (1998). The ecological footprint: An indicator of progress toward regional sustainability, Environmental Monitoring and Assessment, 51(1-2), 511-529

-

Wang L., Li L., Cheng K., Pan G. (2019). Comprehensive evaluation of environmental footprints of regional crop production: A case study of Chizhou City, China, Ecological Economics, 164,106360