Introduzione

Il servizio Business Plan On Line (BPOL), predisposto dall’Istituto di Servizi per il Mercato Agricolo e Alimentare (ISMEA) nell’ambito delle attività finanziate dalla Rete Rurale Nazionale, nasce dalla necessità condivisa di rispondere alle crescenti richieste, in ambito PSR (Programmi di Sviluppo Rurale), di strumenti in grado di migliorare l’efficienza e l’efficacia degli interventi pubblici a favore delle imprese agricole, anche mediante una più agevole e corretta valutazione dei progetti d’investimento proposti.

E’ per tali esigenze che l’ISMEA ha realizzato il BPOL, un applicativo web che consente la predisposizione di un vero e proprio business plan per le imprese agricole, agroindustriali e di altri settori, garantendo un’apprezzabile semplificazione delle procedure di presentazione dei piani di sviluppo aziendale associati alle richieste di finanziamento PSR, oltre che una maggiore uniformità e semplicità di valutazione dei progetti d’investimento.

Tuttavia, come sarà meglio descritto più avanti, il BPOL non si limita ad una piattaforma web di compilazione, ma rappresenta un più ampio servizio, che associa allo strumento on line, attività di formazione e di assistenza tecnica con supporto completo e continuo ai suoi utilizzatori (amministrazioni, tecnici compilatori, ecc.).

L’esperienza maturata nel corso degli ultimi due anni come strumento di supporto alle principali misure d’investimento nell’ambito dei PSR delle regioni Veneto, Molise e Piemonte, ha rappresentato l’essenziale prova sul campo della reale funzionalità del BPOL, consentendo - al contempo - una prima diffusione di conoscenze di analisi economico-finanziaria al settore agricolo, ancora poco abituato all’utilizzo di strumenti che invece trovano ampia applicazione negli altri settori.

Si sottolinea che proprio nel rispetto dell’obiettivo di diffusione delle conoscenze, azione prioritaria nell’ambito della Rete Rurale Nazionale, ISMEA sta avviando convenzioni con il mondo accademico mettendo il BPOL e l’annessa esperienza a supporto della didattica.

Il ruolo centrale del business plan nei programmi comunitari e la proposta della Rete

Al fine di accedere alle misure d’investimento dei PSR 2007-2013, la normativa comunitaria (Reg. (CE) n. 1698/2005) prevede che l’impresa presenti un piano aziendale (business plan) dal quale emerga la sostenibilità economico-finanziaria dell’investimento proposto e, più in generale, il miglioramento del rendimento globale dell’impresa come risultato dell’investimento ammesso a contributo.

Il business plan può essere definito come “un documento di pianificazione che presenta un’idea imprenditoriale da attuare e fornisce gli elementi per valutarne la fattibilità” (Gorgitano M.T., Torquati B., 2003) e, pertanto, costituisce l’elemento strategico su cui basare le valutazioni necessarie a garantire l’efficacia delle misure di sviluppo rurale. La sua valenza strategica, tuttavia, non si limita al processo di selezione dei progetti da parte dalle amministrazioni regionali, ma si esplicita anche nel rapporto tra le imprese agricole e il mondo del credito. Un business plan affidabile, redatto su criteri rigorosi e condivisi dal sistema bancario può, infatti, facilitare notevolmente la comunicazione tra imprese agricole e banche, ancor di più nel quadro delle regole introdotte da Basilea 21. Come sottolineato in letteratura da Cupo P., Di Domenico M. (2008), Adinolfi F., Capitanio F. (2009), Fontana E. (2010) emerge l’esigenza, in relazione all’attuazione dell’Accordo Basilea 2, sia per gli istituti di credito che per le imprese agricole, di migliorare la comunicazione delle informazioni economico–finanziare e patrimoniali, fondamentali per la corretta valutazione del merito creditizio e, quindi, per l’accesso alle risorse monetarie necessarie all’attuazione del piano d’investimento. Tuttavia, è anche doveroso prendere in debita considerazione le difficoltà che le imprese agricole possono incontrare nella redazione del business plan. È noto a tutti, infatti, che tale documento nasce e trova ampia diffusione nell’ambito delle imprese commerciali e industriali dotate di un sistema contabile in grado di fornire quel complesso di informazioni necessarie per la valutazione delle performance attuali e future dell’azienda. La realtà dell’impresa agricola è, però, quasi sempre ben diversa con peculiarità non trascurabili e assenza di sistemi di contabilità interna che rendono più faticoso il reperimento delle informazioni economico-finanziarie necessarie alla predisposizione del business plan.

Partendo da tali peculiarità, l’ISMEA, nel quadro degli obiettivi della Rete Rurale Nazionale, ha realizzato il BPOL, uno strumento di business planning costruito a misura di impresa agricola per la definizione, comunicazione e valutazione (interna ed esterna all’azienda) dell’idea progettuale. Tale strumento rappresenta, quindi, una proposta risolutiva concreta della Rete Rurale per migliorare la qualità e la governance dell’intervento pubblico al settore primario.

Il Business Plan On Line

Lo strumento presenta diversi livelli di innovazione:

- consente la ricostruzione guidata dei prospetti previsionali di bilancio (anche di quelli storici nel caso di aziende senza bilancio) attraverso la compilazione via web;

- si fonda su principi e metodologie di analisi previsionale condivise dal settore agricolo, agroalimentare e bancario;

- si interfaccia on line con il fascicolo aziendale e con le banche dati su prezzi, rese, manodopera, valori dei terreni.

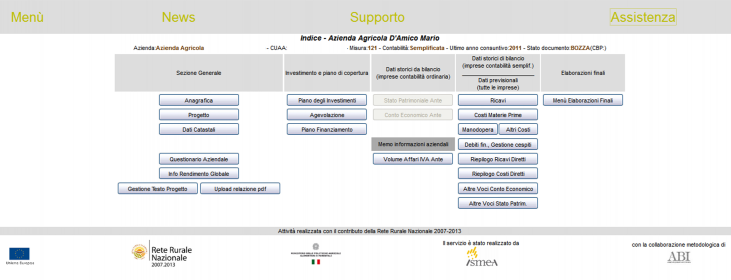

Dal punto di vista della piattaforma, il BPOL è un applicativo web che può essere utilizzato mediante qualsiasi computer dotato di browser (Figura 1).

Il salvataggio dei dati immessi dal compilatore su server remoto ne consente la visualizzazione in tempi immediati agevolando anche la fase di assistenza alla compilazione.

Figura 1 - Schermata principale del BPOL

Fonte: ISMEA

Nel dettaglio, l’applicativo si compone di una sezione qualitativa e di una quantitativa tra loro complementari2. La sezione qualitativa, costituita da maschere descrittive di imputazione, consente al compilatore di fornire una sintetica, ma rappresentativa descrizione dell’impresa, del mercato in cui opera, dell’idea progettuale e delle dinamiche previsionali.

La parte quantitativa, invece, si compone di un maggior numero di maschere di input distinte nelle possibili aree di attività dell’impresa agricola (produzioni vegetali, allevamenti, agriturismo, ecc.). In termini pratici al compilatore è richiesto, in primo luogo, di dettagliare l’investimento, le fonti di copertura finanziaria e l’eventuale accesso a misure di agevolazione. Successivamente dovrà provvedere alla compilazione delle maschere relative ai dati produttivi per gli anni storici e previsionali. In particolare, il compilatore dovrà indicare tutte le operazioni aziendali suscettibili di rilevazione ai fini della redazione dei piani e dei prospetti di bilancio fornendo, sulla base di un semplice percorso guidato, tutte le informazioni di carattere produttivo, economico e monetario-finanziario necessarie. Premesso che l’obiettivo del BPOL è quello di acquisire i dati reali e specifici della singola impresa, è interessante sottolineare che nella fase di compilazione di alcune maschere, l’utente può confrontarsi con altre fonti dati disponibili. Ad esempio, durante l’imputazione dei dati relativi alle produzioni vegetali, potrà visualizzare la superficie agricola utilizzabile dall’impresa agricola (dati da fascicolo aziendale), i valori medi di prezzo (dati ISMEA) e di resa (dati Istat) per la provincia in cui opera l’impresa. Ancora, nella maschera della manodopera troverà l’indicazione sull’impiego medio di giornate lavoro necessarie alla specifica coltivazione e nella maschera relativa alla macchine e attrezzature potrà beneficiare dell’importazione da fascicolo, ove presente, della dotazione di macchine e attrezzature dell’impresa.

Completato l’inserimento dei dati, il sistema restituisce i prospetti di bilancio consuntivi, per gli ultimi due esercizi conclusi, e di bilancio di previsione per i diversi esercizi del periodo di entrata a regime dell’investimento. Gli schemi di bilancio sono articolati nei tre prospetti di conto economico, stato patrimoniale e cash flow secondo schemi specifici riclassificati per l’impresa agricola. Si sottolinea che la redazione dei due bilanci consuntivi avviene a partire dalle singole imputazioni elementari dei dati storici oppure sulla base dei dati di bilancio ufficiali, a seconda che l’impresa sia in regime di contabilità semplificata o ordinaria.

Ad arricchire gli output rappresentati dagli schemi di bilancio consuntivi e previsionali dell’impresa agricola, provvedono le diverse elaborazioni compiute dal BPOL. In particolare, il sistema è in grado di restituire report di analisi per le diverse attività aziendali (produzioni vegetali, allevamenti, attività connesse) oltre che per tipologia di gestione (operativa, patrimoniale, finanziaria, non caratteristica). Inoltre, l’applicativo restituisce all’utente utili indicatori di redditività, solidità ed efficienza. L’insieme degli output consente di procedere all’analisi delle performance economiche e finanziarie complessive dell’impresa con particolare attenzione agli effetti del progetto d’investimento sulla struttura produttiva e sui risultati aziendali correnti.

Garantire un’adeguata affidabilità e attendibilità del business plan

Uno dei prerequisiti fondamentali di un business plan è l’affidabilità del processo che porta alla formazione dello stesso, ancor più se il modello è destinato ad un utilizzo ampio, come nel caso del BPOL. Per quest’ultimo, in particolare, tale requisito è assicurato da una serie di elementi di seguito sinteticamente esposti.

- Il modello BPOL è stato sviluppato in conformità alle tecniche utilizzate per la costruzione di business plan in imprese commerciali. Tuttavia, le peculiarità dell’impresa agricola hanno richiesto, in talune circostanze, l’individuazione di metodologie di implementazione specifiche e comunque ispirate ai principi economici generali.

- La rilevazione e l’imputazione delle operazioni aziendali a livello di informazioni di base assicura che il processo di formulazione delle proiezioni avvenga nel rispetto delle metodologie assunte nel modello. Inoltre, l’evidenza di una sintesi chiara e la possibilità per il lettore di visualizzare le maschere compilate, permettono di comprendere facilmente gli elementi salienti del progetto e di verificare le assunzioni e le ipotesi sottostanti alle proiezioni.

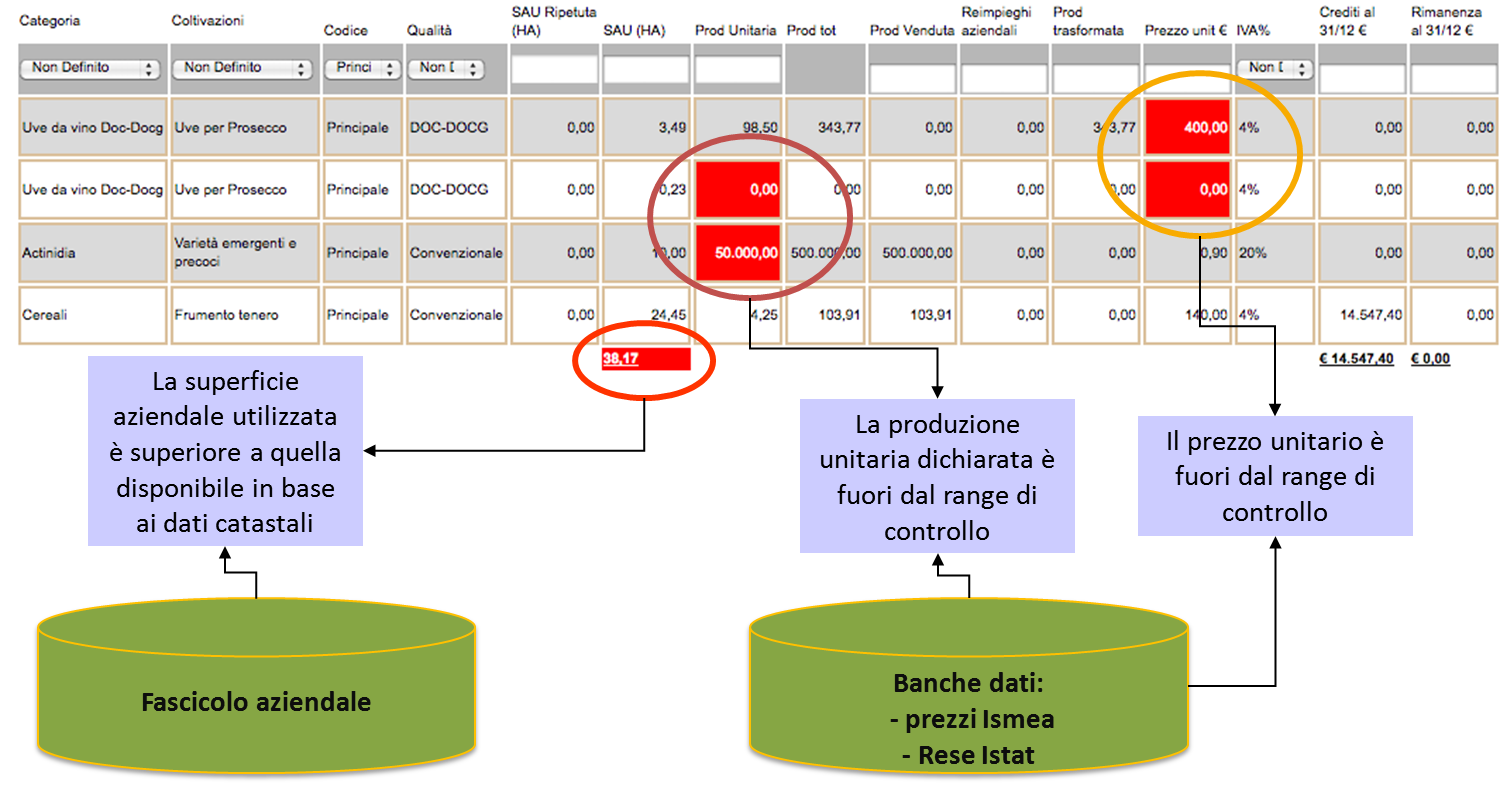

- L’attendibilità a livello di dati dichiarati è, invece, tutelata dal riscontro con le diverse fonti informative. Le informazioni disponibili nel fascicolo aziendale (dati anagrafici, possesso terreni, macchine e attrezzature) sono automaticamente importate nelle maschere di compilazione che raccolgono tali informazioni. In particolare, i singoli dati di prezzo, di resa e di fabbisogno di manodopera dichiarati per ciascuna coltivazione sono sistematicamente confrontati con i dati statistici contenuti nelle banche dati segnalando al compilatore l’eventuale anomalia sul valore dichiarato rispetto ad un range di tolleranza definito a priori (Figura 2). Tuttavia, in relazione all’ampia variabilità che caratterizza il mondo agricolo, alcuna limitazione di inserimento dati è imposta dal sistema, che si limiterà a segnalare in un report di stampa tutte le non congruità rilevate, chiamando il compilatore a supportare, mediante adeguate motivazioni, il dato dichiarato.

Si evidenzia che tale impianto risulta particolarmente utile nella fase di valutazione dell’attendibilità dei dati che in assoluto precede la valutazione globale del piano.

Figura 2 - Esempio di controllo nella maschera dei ricavi vegetali

Fonte: ISMEA

L’esperienza condotta nei piani di sviluppo rurale

Nei primi due anni di esperienza sul campo, il BPOL è stato utilizzato dalle regioni Veneto, Molise e Piemonte come modello esclusivo per la redazione del business plan previsto per le domande di accesso alle principali misure d’investimento dei PSR 2007-2013 (112 – Insediamento giovani agricoltori, 121 – Ammodernamento aziende agricola, 123 – Accrescimento del valore dei prodotti agricoli e forestali).

In particolare, nel PSR-Veneto è stato utilizzato a partire dal 2010 per le misure 112 e 121. Nel PSR-Molise è stato utilizzato a partire dal secondo semestre 2010 per le misure 112, 121 e 123. Più recente è l’esperienza del Piemonte, iniziata nel 2011 esclusivamente per la misura 123.

A tutte le regioni che attualmente utilizzano il BPOL sono state garantite giornate di formazione rivolte ai tecnici compilatori aventi ad oggetto le metodologie di business planning in generale e, nel dettaglio, l’illustrazione dello strumento BPOL. In alcuni casi, le lezioni in aula sono state integrate da lezioni e-learning su piattaforma web.

Nel periodo di utilizzo del software, inoltre, è stato garantito un servizio di assistenza, mediante numero verde e indirizzo mail dedicati, finalizzato a fornire assistenza specifica alla compilazione e valutazione.

L’utilizzo del BPOL nei tre PSR citati è tuttora attivo e ad oggi risultano compilati complessivamente circa 2000 business plan. Ovviamente, in relazione alle tempistiche dei diversi bandi regionali, molti business plan hanno già superato la fase di valutazione e approvazione da parte degli uffici istruttori competenti. Tale condizione, ha consentito all’ISMEA di intraprendere una prima fase di analisi sui dati raccolti, con particolare attenzione ai business plan ritenuti ammissibili di agevolazione pubblica. A tal proposito, i primi dati disponibili sono riferibili al bando 2010 misura 121 PSR-Veneto per i quali i dati dell’esercizio consuntivo 2009 possono essere considerati rappresentativi della situazione precedente l’investimento e quindi utilizzati per un’analisi sulla situazione patrimoniale e finanziaria delle imprese.

Il campione analizzato è composto da 237 piani relativi ad imprese operanti nei diversi comparti agricoli. La numerosità del campione finora raccolto consente di procedere ad un’analisi aggregata in quanto la numerosità raggiunge dimensioni significative solo in alcuni comparti (coltivazioni associate all’allevamento, bovini da latte, coltivazione di uva).

I dati complessivi mostrano un rapporto di indebitamento3 molto basso, pari allo 0,4. Il basso livello di esposizione verso terzi è riconducibile in gran parte all’ampio ricorso a fonti interne di finanziamento per la copertura degli investimenti, come dimostrato dagli alti valori registrati dall’indice di struttura finanziaria (Mezzi propri/Capitale fisso). Nonostante una struttura patrimoniale caratterizzata, in genere, da elevati livelli di rigidità, a causa di un forte peso delle immobilizzazioni materiali, la solidità finanziaria è ulteriormente confermata da un adeguato equilibrio tra fonti di finanziamento e impieghi. Infatti le fonti di finanziamento durevoli (capitale proprio e indebitamento verso terzi a lungo termine) coprono ampiamente il valore delle immobilizzazioni, anche se con valori diversificati tra diversi ordinamenti produttivi.

Una ulteriore analisi è relativa ai dati dichiarati nel piano di finanziamento degli investimenti ammessi a contributo, utile per costruire il quadro complessivo delle risorse finanziarie che saranno attivate con la realizzazione dei progetti.

A livello aggregato risulta che il contributo PSR è pari a circa il 44% dell’ammontare complessivo degli investimenti presentati dalle imprese. Se si considera anche il fabbisogno finanziario generato dall’IVA, l’incidenza del contributo PSR scende a circa il 30%. Il restante 70% del fabbisogno attiverà risorse finanziare private che risultano ripartite nel seguente modo: il 39% da apporti di capitale da parte dell’imprenditore, il 25% da nuovi mutui e il restante 6% da autofinanziamento dell’impresa e prestiti a breve.

Passando all’analisi dei singoli business plan risulta che il 30% delle imprese ha dichiarato di attivare un mutuo per la copertura dell’investimento. In termini di valore, i progetti programmati da queste imprese rappresentano il 47% dell’ammontare complessivo degli investimenti dichiarati.

Analizzando i dati delle imprese che ricorrono al mutuo si osserva una forte prevalenza del finanziamento esterno per la copertura della parte non garantita dal contributo (il contributo è pari a circa il 29%). In particolare, i mutui garantiscono il 55% del totale dell’investimento (comprensivo di iva), mentre il ricorso a nuovo capitale dell’imprenditore raggiunge in media solo il 13%; il restante 3% è costituito da fonti diverse (autofinanziamento e prestiti a breve).

Conclusioni e sviluppi futuri

Il servizio BPOL rappresenta un tentativo finalizzato ad incidere sulla diffusione nelle imprese agricole di uno strumento di pianificazione che appare consolidato in altri settori oltre che ampiamente discusso (Parente, 2004; Borello, 2009).

La conoscenza e l’esperienza maturata nel settore dell’agricoltura ha fornito ad ISMEA il know-how per lo sviluppo di uno strumento efficace e funzionale. I Piani di sviluppo rurale, in particolare, hanno rappresentato il contesto più favorevole all’adozione del BPOL in quanto gli stessi prevedono, nell’ambito delle misure di sostegno agli investimenti, modelli semplificati di costruzione e di valutazione dei piani di sviluppo aziendali.

I risultati ottenuti testimoniano l’efficacia dello strumento e dell’intero servizio realizzato da ISMEA. Lo strumento, infatti, si è dimostrato capace di essere adeguatamente recepito ed utilizzato dalle imprese oltre che apprezzato ed efficacemente utilizzato nella fase istruttoria dagli organismi preposti alla valutazione delle domande di agevolazione.

L’esperienza condotta ha, inoltre, indotto ISMEA a dare una risposta concreta anche all’interesse manifestato dagli altri soggetti operanti nel modo dell’agricoltura, in particolare le banche e le Università. A fianco della versione per l’utilizzo in ambito PSR sono così state sviluppate due ulteriori versioni del BPOL attualmente in fase di sperimentazione: la versione “credito” e la versione “formazione”.

A breve, quindi, gli istituti bancari potranno utilizzare il servizio per la redazione di business plan ai fini della concessione di credito all’imprese agricole anche mediante gli strumenti finanziari Ismea.

Già operativa la versione “formazione” destinata all’utilizzo nella didattica universitaria. Si ritiene, infatti, che per i contenuti tecnici, completezza e facilità di utilizzo il BPOL si ponga come utile strumento di supporto alla didattica. Allo scopo di diffusione delle conoscenze in materia di business planning sono state stipulate convenzioni con i dipartimenti di economia agraria delle università di Udine, Perugia, Piacenza e Napoli (Portici), e sono in corso di perfezionamento le convenzioni con le università di Parma e Ancona.

Ulteriori sviluppi dell’applicativo BPOL andranno ricercati nella possibilità di utilizzo da parte dei professionisti a scopi formativi e di consulenza aziendale. Inoltre, il know-how acquisto da ISMEA, potrebbe essere utilizzato per la predisposizione di una versione dedicata alla ricostruzione e archiviazione dei bilanci agricoli consuntivi, ipotesi particolarmente interessante alla luce dei nuovi orientamenti comunitari sugli strumenti di risk-management nell’ambito del regolamento per lo sviluppo rurale 2014-2020 (strumento di stabilizzazione dei redditi).

Riferimenti bibliografici

-

Adinolfi F., Capitanio F., (2009). La nuova struttura delle relazioni tra imprenditore agricolo e sistema creditizio: un’analisi sintetica del merito creditizio delle aziende agricole italiane. Economia e diritto agroalimentare, n.1, XIV, Firenze University Press

-

Borello A., (2009). Il business plan. McGraw-Hill Companies

-

Bronconi G., Cavaciocchi S., (2001). Business plan. Il manuale per costruire un efficace piano d’impresa. Il Sole 24 Ore

-

Cupo P., Di Domenico M., (2008). La valutazione del merito creditizio in agricoltura alla luce dell’Accordo Basilea 2: un applicazione ad un’impresa floricola. Aestimum n.53, 25-50

-

Fontana E., (2010). Valutazione delle aziende agricole per la concessione di credito agrario. Rivista di economia agraria, n.1, LXV, INEA

-

Gorgitano M.T., Torquati B., (2003). Il business plan. In Torquati B. (ed.), Economia e gestione dell’impresa agraria. Edagricole

-

Parente R., (2004). Creazione e sviluppo dell’impresa innovativa. Giappichelli

- 1. Il Comitato di Basilea ha approvato il 26 giugno del 2004 un accordo quadro sulla convergenza internazionale della misurazione del capitale e dei requisiti patrimoniali delle banche. Le disposizioni dell’accordo sono state recepite in Europa con le direttive comunitarie 2006/48 e 2006/49, a loro volta recepite dall’ordinamento comunitario italiano con il DL 297 del 27 dicembre 2006 e rese obbligatorie a partire dal 1 gennaio 2007.

- 2. Bronconi G., Cavaciocchi S. (2001) sostengono che predisporre un business plan completamente descrittivo non fornisce controprova quantitativa dell’attendibilità e concreta realizzabilità delle affermazioni in esso contenute; mentre un business plan esclusivamente numerico non è in grado di rappresentare in modo compiuto l’iniziativa.

- 3. Il rapporto di indebitamento è calcolato come rapporto tra Capitale di terzi e Mezzi propri.

Comments

Luisa

Sun, 26/02/2017 - 12:36

Permalink

Business plan

Mezzo idoneo per programmare con un minimo

Di inconvenienti l'attività che si vuole intraprendere

Luisa

Sun, 26/02/2017 - 12:36

Permalink

Business plan

Mezzo idoneo per programmare con un minimo

Di inconvenienti l'attività che si vuole intraprendere

Luca Fortunati

Tue, 04/01/2022 - 14:44

Permalink

Info

Buonasera, dovrò fare un business plan, per creazione azienda agricola con agriturismo e agricampeggio,da presentare in banca per ottenere il finanziamento. Vi occupate anche di questo? Quali sono i vostri costi?

Liliana Abate

Tue, 10/05/2022 - 14:48

Permalink

businnes plan

Buonasera, dovrò fare un business plan, per creazione azienda agricola per richedere finanziamento mutuo banca,come si fa ad accedere alla piattaforma on line?

Felice De Palma

Thu, 30/05/2024 - 15:14

Permalink

Produzione agricola verso alimenti per animali - Erba medica

Implementare una trasformazione dell'attuale produzione di cereali verso una produzione specifica di Erba Medica, ampliando l'area disponibile sino a 100 ettari e indirizzare la sua commercializzazione, come materia prima, verso il mercato Arabo e/o realizzare la produzione di alimenti completi per animali, in loco come prodotto finito, in pellet.