Premessa

Gli operatori della filiera della carne bovina in Italia seguono il processo di riforma della Pac in corso con una certa evidente preoccupazione, per effetto delle possibili ricadute derivanti dalle modifiche apportate al regime dei pagamenti diretti.

Uno studio condotto dal CRPA su incarico dell'organismo interprofessionale INTERCARNEPRO (CRPA, 2011) ha esaminato le conseguenze delle proposte di modifica sulla redditività degli allevamenti, prendendo in considerazione la tipologia delle aziende impegnate nel segmento dell'ingrasso, localizzato in prevalenza nelle regioni del Nord Italia. Con tale ricerca si è arrivati alla conclusione che la riduzione dei pagamenti diretti "provocherebbe un netto peggioramento della redditività aziendale".

L'analisi eseguita dal gruppo di lavoro Ismea - RRN, oltre a considerare la tipologia dell'ingrasso, esamina anche altri modelli di allevamento, in particolare quelli diffusi nella zone interne del Centro e Sud del Paese.

In base ai dati dell'ultimo censimento generale dell'agricoltura italiana (ISTAT, 2011), nel 2010 erano attive 124.341 aziende con allevamento di bovini, considerando che circa 40.000 sono specializzate nella produzione di latte, ne consegue che in Italia sono attorno a 84.000 le aziende impegnate nell'attività di produzione di carne rossa. Il rapporto 2010 sul mercato della carne bovina (Rama, 2010) ci dice che il peso delle diverse componenti della filiera è così articolato: 3,8 miliardi di euro è il valore della materia prima, calcolata a livello delle aziende agricole; 6,1 miliardi è il valore del fatturato dell'industria di macellazione, di trasformazione e conservazione della carne bovina; infine, 15,4 miliardi di euro è il valore complessivo della carne bovina al consumo. La differenza tra la fase industriale e quella al dettaglio è ripartita tra il canale retail (78%) e la ristorazione collettiva (HORECA).

L'allevamento bovino da carne incide in ragione del 7% circa sul totale della plv nazionale, con delle differenze piuttosto accentuate a livello regionale: il Veneto, il Piemonte, la Lombardia, l'Emilia Romagna, le Marche sono regioni nelle quali il settore registra un peso superiore rispetto alla media nazionale.

Lo studio Ismea - RRN dell'impatto della proposta di riforma della Pac nel settore della carne bovina tiene conto delle differenze tra le diverse tipologie di allevamento, distinguendo tre segmenti di mercato:

- aziende zootecniche che seguono la linea vacca vitello, attuata in Italia prevalentemente nelle regioni del Centro Italia ed in Piemonte, tramite l'allevamento di vacche di razze specializzate per la produzione di carne, per lo più di origine nazionale (Marchigiana, Chianina, Piemontese);

- aziende orientate alla sola fase dell'ingrasso, diffuse in particolare nel Veneto ed in altre regioni della Pianura Padana. Tale modello produttivo utilizza prevalentemente vitelli di importazione, la cui fase finale di ingrasso viene svolta in allevamenti confinati (ristallo);

- allevamento estensivo con razze rustiche nazionali, seguito in particolare nell'Italia meridionale ed insulare, localizzato in genere nelle aree interne collinari e montane.

Non è stato preso in considerazione il segmento della produzione del vitello a carne bianca, in quanto trattasi, in genere, di allevamenti senza terra che non percepiscono gli aiuti diretti della Pac, anche se subiranno dei possibili effetti indiretti dalla riforma in corso, in termini di plausibili modifiche nei prezzi dei vitelli da acquistare ed inserire nel ciclo produttivo e di quotazioni di mercato del latte scremato in polvere che è il fondamentale alimento zootecnico impiegato in tale tipologia di allevamento.

L'indagine diretta, con raccolta dei dati aziendali tramite interviste agli allevatori, è stata eseguita nelle seguenti regioni: Lombardia, Marche, Lazio, Veneto, Piemonte, Basilicata, Umbria. Sono stati considerati 17 allevamenti, di cui 8 del modello ristallo, 6 che seguono la linea vacca vitello e 3 aziende estensive.

Sono stati presi in considerazione i pagamenti della Pac del primo pilastro (aiuti disaccoppiati e sostegno specifico di cui all'articolo 68 del regolamento 73/2009) e del secondo pilastro (indennità compensative, aiuti agro-ambientali, incentivi per il miglioramento del benessere degli animali).

Oltre alle interviste dirette con gli imprenditori agricoli, sono stati utilizzati i dati della REA - RICA, del CRPA e dell'Ismea, grazie ai quali sono stati costruiti i conti economici pluriennali, per il triennio 2009, 2010 e 2011.

I risultati presentati nei paragrafi successivi si riferiscono a tre aziende tipo, selezionate nell'ambito di ognuno dei tre modelli di allevamento considerati nell'indagine. In particolare, è stato selezionato un allevamento della linea vacca vitello localizzato nella collina marchigiana, con una consistenza della mandria di 40 capi; una azienda della Pianura Padana impegnata nel modello del ristallo, con una consistenza media di allevamento di 349 capi durante l'annata e, infine, un allevamento con vacche di razza podolica, operante in area di montagna del Sud Italia, con una mandria di 265 capi.

Il ruolo della Pac

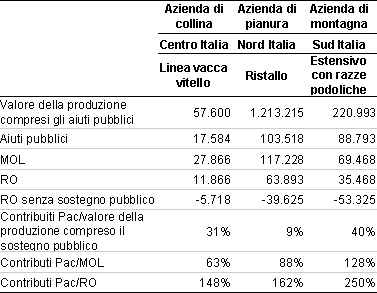

La tabella 1 consente di valutare l'importanza relativa della Pac per i diversi modelli produttivi considerati e di evidenziare alcune peculiarità di natura tecnica ed economica che contraddistinguono il settore.

Si noti come la tipologia dell'ingrasso sia caratterizzata dall'elevato valore della produzione comprensiva del sostegno pubblico (1,21 milioni di euro) e dal relativamente basso valore del margine operativo lordo. Ciò accade per effetto della notevole incidenza del costo delle materie prime necessarie per attivare il ciclo produttivo e, in particolare, della voci alimentazione zootecnica e degli animali acquistati. Il margine operativo lordo (MOL), calcolato detraendo i costi specifici, quelli generali ed il costo del personale, dal valore della produzione comprensiva degli aiuti pubblici, è inferiore al 10%, a fronte di quasi il 50% per il modello che segue la linea vacca vitello e di oltre il 30% per l'allevamento estensivo.

Tabella 1 - L'importanza della Pac per il settore della carne bovina (anno 2010, dati in euro)

Fonte: Ismea - RRN

Il reddito operativo è positivo per tutte le aziende e ciò significa che l'attività consente di remunerare i fattori produttivi acquistati all'esterno, compreso la manodopera salariata, di accantonare la quota degli ammortamenti e di disporre di un margine da utilizzare per le imposte gli interessi passivi e per remunerare i fattori interni (terra, lavoro e capitali).

Tuttavia, il reddito operativo, al netto del sostegno pubblico, diventa negativo per tutte le aziende tipo esaminate, denotando, in tal modo, una loro fragilità economica ed una accentuata dipendenza dalle decisioni sul futuro del sostegno pubblico comunitario.

Come pure è stato evidenziato da altre analisi (European Commission, 2011, Ansaloni, Arzeni, Sopranzetti, 2009), i risultati scaturiti dall'applicazione del modello Ismea - RRN indicano che l'allevamento bovino da carne registra basse performance economiche e la permanenza di molti agricoltori nel settore dipende da motivazioni extra reddituali, come la mancanza di alternative, le elevate perdite alle quali si andrebbero incontro con la chiusura dell'attività, l'incremento nel lungo periodo del valore dei capitali fissi aziendali e, in particolare, il terreno di proprietà.

L'incidenza degli aiuti della Pac sul valore della produzione comprensiva del sostegno pubblico è pari al 31% per la linea vacca vitello, il 9% per il ristallo ed il 40% per le aziende estensive.

Il peso della Pac in termini di MOL è del 63% per la prima azienda, dell'88% per la seconda e del 128% per la terza. Ciò significa che in assenza del sostegno pubblico, il modello estensivo perderebbe la capacità di accantonare gli ammortamenti, oltre a non riuscire a pagare le tasse e gli interessi ed a remunerare i fattori interni al loro costo di opportunità.

Sulla base di tali risultati, emerge che ad essere maggiormente esposte al dibattito sul futuro della Pac è l'azienda del modello estensivo, seguita da quella che pratica il ristallo e, infine, dall'allevamento con la linea vacca vitello.

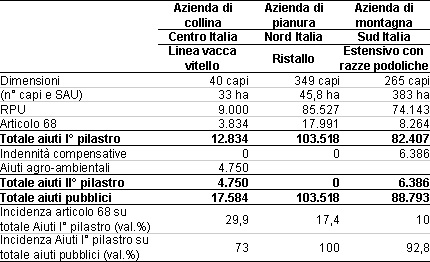

La tabella 2 riporta la composizione del sostegno pubblico per le tre aziende considerate. Quella che segue la linea vacca vitello registra un'elevata incidenza della componente articolo 68 (quasi il 30% del totale dei contributi) e, come l'azienda del modello estensivo, accede anche ai fondi della politica di sviluppo rurale.

L'azienda che segue la sola fase dell'ingrasso, invece, è maggiormente dipendente dal regime del pagamento unico (l'83% del sostegno pubblico complessivo), riceve una parte consistente dei contributi tramite l'articolo 68 (17,4%) e non beneficia delle misure del Psr.

Tabella 2 - Gli aiuti pubblici comunitari (anno 2010, dati in euro)

Fonte: Ismea - RRN

L'impatto delle proposte di riforma

La simulazione di impatto eseguita secondo il modello messo a punto da Ismea - RRN, consente di misurare il livello di sensibilità delle tre aziende tipo considerate, rispetto alle proposte di riforma della Pac presentate il 12 ottobre 2011.

La Commissione europea prospetta un nuovo regime di pagamenti diretti, con una componente di base disaccoppiata, legata alla superficie e sganciata dai riferimenti storici aziendali (flat rate), di due tipologie di aiuto aggiuntive la cui applicazione è obbligatoria da parte degli Stati membri (greening e premio per i giovani) e, infine, di due componenti supplementari la cui attuazione è demandata alla libera scelta dei Paesi membri (sostegno accoppiato, aiuto per aree svantaggiate).

Per la simulazione di impatto, sono state considerate due opzioni limite di applicazione della riforma (Zaccarini Bonelli, 2011): una che prevede l'attivazione delle sole componenti obbligatorie del nuovo regime dei pagamenti diretti (Ipotesi "A") e una che attiva tutte le possibili componenti (Ipotesi "Z").

Per quanto riguarda le conseguenze sui contributi pubblici erogati, lo studio ha evidenziato quanto segue (Tabella 3):

- L'azienda operante nella sola fase di ingrasso e quella della linea vacca vitello subiscono una riduzione dei trasferimenti della Pac, qualora le proposte della Commissione dovessero essere approvate, senza alcuna modifica;

- Per il modello che segue la linea vacca vitello, le perdite sono meno consistenti in termini assoluti: 3.000 euro con l'Ipotesi "A" che prevede l'attivazione delle sole componenti obbligatorie del nuovo regime dei pagamenti diretti e 882 euro con l'Ipotesi "Z", con la quale si attivano tutte le possibili componenti. In valori percentuali, la contrazione sarà del -17 e del -5% rispettivamente per la prima e la seconda ipotesi;

- L'allevamento che pratica il ristallo subisce una forte mutilazione degli aiuti Pac, con un taglio pari all'87% per l'Ipotesi "A" che scende al 72% in caso di attivazione di tutte le possibili componenti del nuovo regime degli aiuti al reddito;

- L'azienda estensiva, invece, sarà avvantaggiata dalla riforma della Pac, con un aumento dei contributi pubblici superiore a 31.000 euro (+36%), in caso di attivazione delle sole componenti obbligatorie (pagamento di base, greening e giovani) e di 21.000 euro (+24%), in caso fossero attivati anche i supplementi per le aree con svantaggi naturali e il sostegno accoppiato. Il passaggio da un modello di erogazione degli aiuti pubblici basato sui riferimenti storici individuali che, nel settore della carne bovina sono calcolati in funzione dei premi zootecnici erogati sui capi allevati, ad uno fondato sul fattore superficie, dove i pagamenti diretti sono determinati sulla base degli ettari ammissibili, avvantaggia le aziende estensive, con un basso rapporto capi allevati per ettaro;

- Per l'azienda della linea vacca vitello e per quella che esegue il solo ingrasso, l'Ipotesi "Z" garantisce meno perdite rispetto alla soluzione alternativa, in quanto ciò che si perde in termini di pagamento di base disaccoppiato risulta più che compensato dall'accesso agli aiuti del sostegno specifico accoppiato alla produzione. Questo accade nell'ipotesi, tutta da verificare, che siano conservate le misure, i massimali di premio e gli importi unitari previsti nell'ambito del vigente regime dell'articolo 68. Viceversa, per l'azienda estensiva l'Ipotesi "A" assicura i vantaggi più consistenti, perché l'azienda dispone di una consistente superficie ammissibile e con l'attivazione di tutte le componenti (Ipotesi "Z") subirebbe un taglio al valore dei diritti disaccoppiati tale da non poter essere recuperato con il supplemento per le aree svantaggiate e con il sostegno specifico.

Tabella 3 - Impatto della riforma sul sostegno pubblico (euro)

Fonte: Ismea - RRN

L'impatto a livello di reddito rispecchia quello in termini di sostegno pubblico e può essere così descritto:

- L'azienda impegnata nel segmento dell'ingrasso si trova nella situazione maggiormente critica e subisce le maggiori conseguenze. Il margine operativo lordo sarà ancora positivo, dopo la riforma, ma si ridurrà in maniera drastica (-77% per l'Ipotesi "A" e -63% per l'opzione alternativa). Il redito operativo diventerà negativo e, pertanto, non ci sarà la possibilità di remunerare i fattori apportati dall'imprenditore e dalla propria famiglia e di pagare le tasse e gli interessi passivi;

- L'allevamento che segue la linea vacca vitello avrà ancora un MOL ed un RO positivo dopo la riforma, ma entrambi ridimensionati e tale da rendere ancora più instabile la situazione nel lungo periodo;

- La situazione economica dell'azienda estensiva migliorerà con un incremento dell'89% del reddito operativo nell'Ipotesi "A" e del 60% nella soluzione alternativa.

Tabella 4 - Impatto della riforma sul reddito (euro)

Fonte: Ismea - RRN

Conclusioni

L'analisi svolta ha consentito di misurare il livello di sensibilità dei tre modelli aziendali considerati, rispetto al sostegno pubblico assicurato attraverso la Pac e di valutare le risposte alle proposte di riforma presentate dalla Commissione Ue.

L'allevamento bovino da carne in Italia risulta assai variegato ed articolato in modelli produttivi che presentano sostanziali differenze tecniche, gestionali, economiche e di mercato.

L'analisi di impatto eseguita con il modello microeconomico di Ismea - RRN ha evidenziato che l'azienda tipo con produzione estensiva è quella maggiormente sensibile alle decisioni della Pac, considerato l'elevato ammontare degli aiuti pubblici in termini assoluti e relativi; ma la situazione più critica rispetto alla riforma in discussione, si riscontra per gli allevamenti che praticano il ristallo e cioè che eseguono la sola fase di ingrasso, partendo da vitelli giovani acquistati prevalentemente all'estero. Tale tipologia di attività si localizza essenzialmente nella pianura del Nord Italia ed è quella che garantisce i maggiori flussi fisici di prodotto alla filiera delle carni bovina in Italia.

La tipologia di allevamento estensivo che alleva razze rustiche di origine nazionale beneficerà delle proposte di riforma, con un sostanziale incremento degli aiuti diretti ed un miglioramento della situazione reddituale.

Infine, la tipologia vacca vitello si colloca in una posizione intermedia: il modello evidenzia una perdita, sotto forma di aiuti pubblici e di performance economiche, ma di importo più contenuto rispetto all'azienda da ingrasso, in particolare in caso di applicazione dell'Ipotesi "Z", con l'attivazione di tutte le diverse componenti del nuovo regime di pagamenti diretti.

Le tre aziende tipo esplorate forniscono una risposta diversa alle due ipotesi di applicazione della nuova Pac: per la linea vacca vitello ed il ristallo è conveniente l'Ipotesi "Z" che prevede l'attivazione di tutte le componenti di aiuto diretto.

Viceversa, l'azienda estensiva si avvantaggia maggiormente dall'ipotesi "A", con la quale si avviano solo le componenti obbligatorie dell'aiuto (pagamento di base, greening e supplemento temporaneo per i giovani).

Riferimenti bibliografici

-

CRPA, "Carne bovina: l'impatto della Pac dopo il 2013", analisi del CRPA realizzata su incarico di INTERCARNEPRO, 2011

-

ISTAT, "6° Censimento generale dell'agricoltura. Risultati provvisori", luglio 2011

-

Daniele Rama a cura di, "Il mercato della carne bovina. Rapporto 2010", Franco Angeli, 2010

-

European Commission - DG AGRI, "Eu beef farms report 2010, based on FADN data", 2011

-

Ansaloni F., Arzeni A., Sopranzetti C., "L'allevamento linea vacca-vitello nelle aree interne delle Marche. Rapporto di analisi 2009", Osservatorio Agro-Alimentare delle Marche, 2009

-

Zaccarini Bonelli C., Ciccarelli F., Il modello di simulazione microeconomico: prime considerazioni sulla riforma della Pac, AGRIREGIONIEUROPA, 2011