Introduzione1

Il ruolo della Politica agricola comune (PAC) e delle sue riforme nel determinare gli investimenti da parte delle famiglie agricole è stata evidenziata dalla letteratura recente, concludendo che la PAC ha un peso notevole nelle decisioni di investimento, seppure con modalità notevolmente differenziate a seconda dei diversi strumenti (Gallerani et al. 2008b; Sckokai e Moro 2009).

L’obiettivo di questo articolo è di valutare ex ante gli effetti di diversi scenari di PAC post-2013 e di mercato dei prodotti agricoli sulla domanda di fattori produttivi a livello di azienda agricola. Il lavoro prosegue una serie di ricerche condotte negli anni passati sull’argomento (Gallerani et al. 2008b; Viaggi et al. 2010; Viaggi et al. 2011b), utilizzando modelli matematici di programmazione dinamica per simulare l’effetto di scenari di politica e mercato sull’investimento nelle aziende agricole a conduzione famigliare e valutarne le conseguenze su una serie di indicatori di performance e sostenibilità (reddito, impiego di lavoro, uso di sostanze inquinanti ecc.)2. In questo lavoro si utilizzano gli stessi modelli per valutare gli effetti di scenari di politica e mercato dei prodotti agricoli sul mercato dei fattori attraverso il concetto di prezzo ombra delle risorse utilizzate in azienda e delle sue variazioni. L’approccio alla modellizzazione dell’impresa famigliare permette di considerare il problema di decisione tenendo conto della gestione d’insieme del patrimonio famigliare, delle risorse aziendali e delle scelte di allocazione del lavoro da parte dei membri della famiglia (Gardebroek e OudeLansik, 2004).

In questo lavoro, i valori marginali dei fattori terra, lavoro e capitale generati dal modello sono stati usati come stima della disponibilità a pagare dell’azienda per unità aggiuntive di ciascuna risorsa in diversi scenari (Hazell e Norton, 1986). Questa strategia di uso dei modelli di programmazione matematica è già stata utilizzata in letteratura, in particolare per simulare l’effetto di politiche sui valori fondiari (ad esempio in Jayet 2007; Gallerani et al. 2008a).

Nella prossima sezione sono brevemente descritti i casi di studio aziendali e gli scenari ipotizzati; nella seguente sono illustrati i risultati ottenuti dalla simulazione, seguiti da una discussione conclusiva.

Casi di studio

Un modello di azienda a conduzione famigliare è stato messo a punto per 18 aziende, ciascuna ritenuta rappresentativa di un diverso sistema agrario, per un totale di 8 Paesi dell’UE. Tali sistemi sono differenziati relativamente alla regione (Europa mediterranea, centrale e orientale), alla specializzazione (seminativi, zootecnia o colture arboree) e altitudine (pianura o montagna). Le aziende modellizzate in ciascuna area di studio sono state selezionate attraverso il giudizio di esperti, tenendo conto di principi di rappresentatività principalmente basati sulle caratteristiche della famiglia agricola, le dimensioni aziendali, la specializzazione produttiva. Le principali caratteristiche delle aziende selezionate sono mostrate nella tabella 1.

Tabella 1 - Principali caratteristiche delle famiglie e aziende modellizzate

Codici delle aziende considerate: 1) Paese: BG=Bulgaria, DE= Germania, ES=Spagna, FR= Francia, GR=Grecia, IT=Italia, NL=Olanda, PL=Polonia; 2) Area: P=Pianura, M=Collina/montagna, C=Convenzionale; 3) Specializzazione: A=Seminativi, L=Allevamento, P=Colture permanenti.

Nel campione sono presenti alcune società costituite dai membri della famiglia. Quasi tutte le aziende dimostrano una notevole vitalità, come evidenziato dalla rilevanza della terra presa in affitto, mentre solo una dà terreno in affitto (peraltro per una superficie trascurabile). Il dato relativo al reddito totale famigliare in alcuni casi non è stato rilevabile e, di conseguenza, viene a mancare anche l’informazione circa l’incidenza del PUA sul reddito.

Sono stati sviluppati quattro diversi scenari: uno scenario di baseline (Scenario A, che rappresenta la PAC al momento dello studio, comprese le riforme introdotte dall’Health Check, e le altre misure già programmate, compreso il “soft landing” delle quote latte) e tre scenari alternativi (B, C, D) (Tabella 2).

La formulazione degli scenari è stata realizzata in coordinamento con la Commissione europea (DG Agricoltura). Gli scenari sono stati definiti sulla base di due parametri fondamentali: il livello dei prezzi dei prodotti agricoli e l’ammontare del pagamento unico. Tutti gli altri parametri sono stati mantenuti costanti tra uno scenario e l’altro.

Tabella 2 - Scenari

Le variazioni di prezzo dei prodotti sono calcolate rispetto ai prezzi 2009. I prezzi dei fattori sono considerati costanti a valori 2009. Nel caso dello senario C, la riduzione è lineare nel tempo tra il 2013 e il 2020.

Risultati

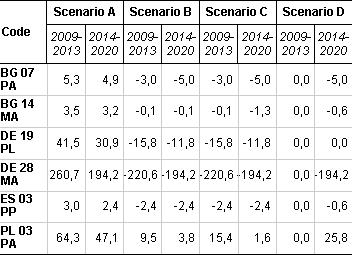

I risultati per i tre fattori produttivi considerati, terra, lavoro e capitale, sono discussi rispettivamente nelle tabelle 3, 4 e 5. I valori rappresentano la media dei valori marginali annuali all’interno di due periodi: 2009-2013 e 2014-2020. Per lo scenario A sono riportati i valori marginali, mentre per gli altri sono indicati i valori delle differenze con lo scenario di baseline, in valore assoluto. L’assenza del valore per una specifica azienda indica che la relativa risorsa non risulta vincolante per quell’azienda in nessuno scenario, o che non si è verificata alcuna variazione tra gli scenari. Il vincolo della disponibilità di terra risulta vincolante in tutti i casi ed in 16 casi su 18 presenta cambiamenti nel valore marginale al variare dello scenario. I valori marginali nello scenario A denotano una redditività nel 2009 ben superiore ai canoni di affitto imputati (ad eccezione dell’azienda BG 09 ML). Le variazioni per gli scenari B, C e D sono prevalentemente negative, indicando che in tutti gli scenari diversi dalla baseline si ha una diminuzione della redditività del fattore e quindi una probabile riduzione della domanda (Tabella 3).

Tabella 3 - Valore marginale della terra presa in affitto (Scenario A: valore marginale; Scenari B, C e D: differenza rispetto allo scenario A; euro/ha)

La variabilità del valore delle differenze tra periodi, scenari e modelli, tuttavia, mostra che i risultati sono fortemente dipendenti dalla specifica combinazione dei fattori produttivi e dei relativi vincoli. Ciò è particolarmente evidente per le aziende zootecniche, per le quali anche le variabili di politica e prezzo legate all’allevamento possono riflettersi in importanti effetti sul valore marginale del terreno. La differenza tra i due periodi è estremamente variabile, in relazione ai diversi tempi di adattamento delle aziende. La variazione tra il primo e secondo periodo è più evidente per lo scenario D, in cui le condizioni del primo periodo sono sostanzialmente identiche a quelle della baseline e le variazioni del valore marginale sono soprattutto da associare al fatto che alcune aziende anticipano la reazione alle condizioni del secondo periodo. I casi in cui la variazione è uguale in valore assoluto al valore marginale nello scenario di baseline sono quelli in cui la risorsa ha smesso di essere vincolante.

I valori marginali del lavoro (Tabella 4) presentano meno casi in cui la risorsa assume un valore marginale positivo e le eventuali differenze tra scenari sono rilevanti solo in pochi casi, evidenziando come, nella maggior parte delle aziende, il lavoro non sia vincolante nello scenario di baseline o nello scenario alternativo.

Tabella 4 - Valore marginale del lavoro (Scenario A: valore marginale; Scenari B, C e D: differenza rispetto allo scenario A; euro/ora)

Analogamente al caso precedente, le differenze con lo scenario di baseline sono generalmente negative. Ciò avviene in modo più evidente per gli scenari B e C, caratterizzati da un’ipotesi di riduzione del prezzo, e con più evidenza nel secondo periodo in cui, in tutti i casi, avvengono le variazioni di politica. Casi in cui la differenza di valori marginali è particolarmente forte (es. DE28MA) riflettono le peculiarità iniziali della specifica azienda, caratterizzata da un valore marginale particolarmente alto, piuttosto che del sistema in cui opera.

Nella tabella 5, infine, sono riportate le differenze nel valore marginale del capitale monetario.

Tabella 5 - Valore marginale del capitale (Scenario A: valore marginale; Scenari B, C e D: differenza rispetto allo scenario A; euro/euro)

Nella maggior parte dei casi (11 su 18) il vincolo di capitale legato alle disponibilità liquide non risulta vincolante. In un altro caso non ci sono cambiamenti rilevanti tra gli scenari. Negli altri casi, riportati in tabella, l’effetti degli scenari si traduce in variazioni equamente distribuite tra quelle negative e quelle positive negli scenari B e C. Nello scenario D prevalgono invece le variazioni positive. Questo risultato è dovuto al diverso bilancio tra le esigenze di capitale per adattare le strutture aziendali alle nuove condizioni di mercato ed il peggioramento della condizioni di scenario che invece inducono una minore redditività del capitale. Il terzo scenario, con la scomparsa del pagamento unico, è anche quello in cui le esigenze di capitale (nelle poche aziende che reagiscono strutturalmente) si rivela maggiore.

Discussione

I risultati ottenuti mettono in evidenza che sia le condizioni di politica, sia gli scenari di mercato possono modificare la domanda di fattori produttivi a livello aziendale. Tale effetto è tuttavia fortemente differenziato a seconda del fattore considerato ed in relazione alle particolari caratteristiche di ogni azienda considerata. In particolare, l’effetto degli scenari si rivela ben più forte per la terra che per gli altri fattori. Nelle condizioni di baseline, il valore marginale della terra al di sopra degli affitti (attribuiti come costo della risorsa terra nella calibrazione dei modelli) si presenta positivo in tutti i casi. I valori marginali più alti si hanno per Francia e Grecia, a causa della presenza di colture ad alto valore aggiunto nei casi di studio di tali paesi. La reazione agli scenari alternativi è quasi unilateralmente negativa, seppure con valori notevolmente differenziati. Al contrario, gli scenari considerati hanno poco effetto sul valore marginale del lavoro esterno e del capitale. Ciò è dovuto principalmente al fatto che tali risorse non sono vincolanti per la maggior parte delle aziende e tale condizione non è modificata dagli scenari. In aggiunta, per lavoro e capitale, quando si riscontrano cambiamenti del valore marginale, le variazioni si rivelano più eterogenee rispetto alla terra, riflettendo una maggiore dipendenza dalle specifiche condizioni di ogni azienda. In particolare, per quanto riguarda il capitale, si presentano diverse situazioni in cui il marginale si muove in controtendenza rispetto alle attese riduzioni di redditività, a causa della necessità dell’azienda di operare investimenti per adattarsi strutturalmente ai nuovi scenari.

Tra le variabili di scenario (prezzi dei prodotti e PAC) resta difficile formulare un giudizio separato. Tuttavia, l’impressione prevalente è che il valore marginale della terra risenta in modo analogo delle variazioni di entrambi, mentre lavoro e capitale siano più sensibili a variazioni di prezzo.

Questo studio ha un carattere prevalentemente esplorativo. I risultati devono essere interpretati con cautela a causa principalmente del fatto che ogni modello aziendale è calibrato sulle caratteristiche di una specifica azienda (per quanto ritenuta rappresentativa) e non di un’azienda media, risentendo quindi delle specificità di ogni singolo caso, in particolare per quanto riguarda l’età degli investimenti e le opportunità occupazionali extra-aziendali dei singoli membri della famiglia.

Nonostante queste limitazioni, il lavoro non solo mette in evidenza la rilevanza degli effetti degli scenari sulla disponibilità a pagare per i fattori produttivi, ma, in virtù dell’impatto fortemente differenziato tra aziende, anche il potenziale effetto in termini di attivazione dei mercati dei fattori, in particolare di quello fondiario. Nell’insieme, queste considerazioni sottolineano l’importanza di ulteriori ricerche sugli effetti indiretti di possibili riforme sul mercato dei fattori produttivi.

Riferimenti bibliografici

-

Bartolini, F., Viaggi, D., Ronchi D., Gomez y Paloma S. F. Sammeth (2011). Assessing the impact of future CAP reforms on the demand of production factors, 122nd EAAE seminar "Evidence-based agricultural and rural policy making: methodological and empirical challenges of policy evaluation", Ancona, 17-18 Febbraio, 2011

-

Gallerani V., Ghinassi A., Viaggi D. (2008a). Valutazione degli effetti della riforma 2003 della PAC sul mercato fondiario, in Marone E. (a cura di) Riforma della PAC, evoluzioni tecnologiche e trasformazioni ambientali: aspetti economici, estimativi, giuridici e urbanistici, Firenze, Firenze University Press

-

Gallerani, V., Gomez y Paloma, S., Raggi, M., Viaggi, D. (2008b). Investment behaviour in conventional and emerging farming systems under different policy scenarios. JRC Scientific and Technical Reports, Institute for Prospective Technological Studies (IPTS), Seville

-

Gardebroek, C., Lansink, A. G. J. M. O. (2004). Farm-specific adjustmen costs in Dutch pig farming. Journal of Agricultural Economics 55: 3-24

-

Hazel P.B.R. & Norton R. 1986. Mathematical programming for economic analysis in agriculture. Macmillan Publishing Company: 9-31

-

Jayet P. A. (2007). Land market &Genedec, Convegno DG Agriculture, Presentazione del 5 Marzo 2007, Bruxell

-

Sckokai P., Moro D. (2009). Modelling the impact of the CAP Single Farm Payment on farm investment and output. EuropeanReview of Agricultural Economics Vol 36 (3) pp. 395-423

-

Viaggi, D., Bartolini, F., Raggi, M., Sardonini, L., Gomez y Paloma S. (2011a). Farm investment behaviour under the cap reform process. Final report

-

Viaggi, D., Raggi, M., Gomez y Paloma, S., (2010). An integer programming dynamic farm-household model to evaluate the impact of agricultural policy reforms on farm investment behaviour, European Journal of Operational Research, 207 , 1130-1139

-

Viaggi, D., Raggi, M. Gomez y Paloma, S. (2011b). Farm-Household Investment Behaviour and the CAP decoupling: methodological issues in assessing policy impact, Journal of Policy Modelling, vol. 33, pp. 127-145

- 1. Questo lavoro è stato realizzato nell’ambito del progetto “Farm Investment Behaviour under the CAP reform process”, finanziato dal JRC-IPTS. Tuttavia, i punti di vista espressi nel lavoro sono esclusivamente quelli degli autori e non devono in alcun modo essere interpretati come posizioni ufficiali della Commissione europea.

- 2. Una versione completa più articolata del presente lavoro è disponibile in Bartolini et al. (2011). Il report completo sullo studio è disponibile in Viaggi et al. (2011a).