Nei Paesi UE la produzione di biogas per il 2009 è stata stimata di circa 8.346 ktep (1 ktep= 1.000 t equivalenti di petrolio), di questi il 36% circa deriva dal recupero di biogas da discariche per rifiuti urbani. L'Eurobserv'er 2010, stima per l'Italia una produzione di biogas nel 2009 di 443 ktep (circa 5,1 TWh), dei quali circa il 81% è ottenuto dal recupero di biogas dalle discariche per rifiuti urbani. La produzione di energia elettrica da biogas nel 2009 in Italia è stata stimata di 1.740 GWh di cui 366 GWh da impianti in cogenerazione (EurObserv'ER 2010).

In Italia la produzione di biogas da biomasse agricole esercita una forte attrazione su aziende agro-zootecniche, che per effetto della crisi sono alla ricerca di forme diversificate di reddito.

A far crescere l’interesse contribuisce l’approvazione, per gli impianti di taglia non superiore a 1 MWe, di un’incentivazione omnicomprensiva di 0,28 euro/kWh per l'energia elettrica immessa in rete e del coefficiente moltiplicatore 1,8 per i certificati verdi per gli impianti di potenza elettrica installata superiore a 1 MWe (a patto che le matrici utilizzate derivino da una filiera agricola corta o da contratti di filiera).

Questo significa che la produzione di energia elettrica rinnovabile in ambito agro-zootecnico può rappresentare una grande opportunità imprenditoriale, grazie alla possibilità di gestire tutto il valore aggiunto della filiera produttiva, avendo la certezza della vendita integrale di tutta la produzione a un unico acquirente, che è obbligato ad acquistare ad un prezzo garantito per un periodo di tempo prefissato e, generalmente, molto più lungo dei tempi di ritorno dell'investimento.

Censimento degli impianti di biogas in Italia

In questo settore, da molti anni il CRPA svolge un’attività di monitoraggio degli impianti di digestione anaerobica operativi su tutto il territorio nazionale, con particolare attenzione a quelli attivi nel settore agricolo, zootecnico e agroindustriale. Il lavoro è finalizzato al mantenimento di un archivio quanto più aggiornato e completo possibile del settore in Italia e delle principali caratteristiche degli impianti. Attualmente l’attività viene svolta nell’ambito del progetto europeo SEBE1.

Dall’ ultima pubblicazione dei risultati del censimento degli impianti di biogas in Italia nel 2007 (Piccinini, 2008), la situazione si è evoluta sia in termini di numero di impianti, ma anche di tipologia e dimensione con un maggiore interesse verso la co-digestione di biomasse di varia origine. Questo ha portato a un aumento di impianti che trattano colture energetiche, sottoprodotti dell'agroindustria e FORSU (Frazione organica da rifiuti solidi urbani, il cosiddetto umido domestico), con conseguente aumento della dimensione delle strutture e delle meccanizzazioni installate, come sistemi di pre-trattamento (pastorizzatori, trituratori, estrusori...) e/o separatori del digestato e un aumento della potenza elettrica istallata.

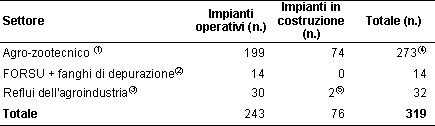

Nel mese di marzo 2010 (Tabella 1) sono stati individuati 319 impianti di biogas di cui 273 operano con effluenti zootecnici, colture energetiche e sottoprodotti/residui agroindustriali (impianti agro-zootecnici). Nell'ambito agro-zootecnico il numero degli impianti è aumentato del 77% rispetto al 2007 (154 impianti). Per quanto concerne il settore dei rifiuti, invece, 14 impianti (tutti operativi) trattano FORSU a volte in codigestione con fanghi di depurazione. Durante l'indagine è stato individuato anche un numero significativo di impianti: 32, che trattano esclusivamente reflui provenienti dall'agro-industria.

Tabella 1 - Numero di impianti di biogas suddivisi per settore di attività (censimento CRPA, marzo 2010)

(1) Alimentati con effluenti zootecnici e/o sottoprodotti agroindustriali e/o colture energetiche

(2) Alimentati prevalentemente con FORSU e, a volte, con fanghi di depurazione

(3) Alimentati con acque reflue di processo e di lavaggio di stabilimenti agroindustriali (distillerie, produzione di succhi di frutta, birrerie...)

(4) 2 impianti prevedono nella miscela in alimentazione anche FORSU

(5) I due impianti trattano anche sottoprodotti animali (scarti della macellazione di Categoria 3).

Tipologia e distribuzione degli impianti di biogas

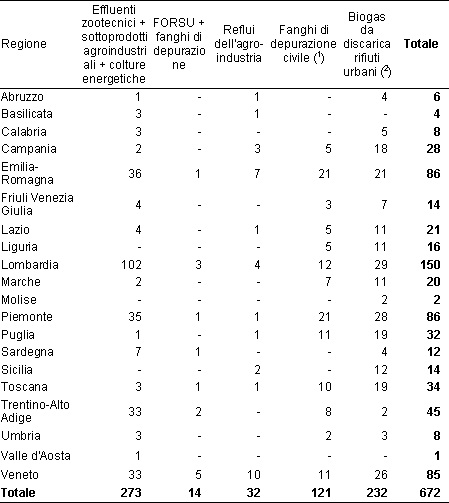

Nella tabella 2 è possibile vedere la distribuzione degli impianti di biogas, non solo agro-zootecnici sul territorio nazionale. Risulta evidente una maggiore densità nelle regioni della Pianura Padana, nella quale è peraltro presente anche la maggior parte delle produzioni zootecniche del nostro Paese.

Tabella 2 - Ripartizione degli impianti di biogas nelle diverse regioni per settore (marzo 2010)

(1) Fonte: Gerli A., Merzagora W. (2000)

(2) Fonte: APER “Lo studio sulla diffusione degli impianti a bioenergie in Italia” (2009)

Caratteristiche degli impianti di biogas nel settore agro-zootecnico

Considerando, complessivamente, i settori agro-zootecnici, FORSU e reflui agroindustriali (319 impianti) la potenza elettrica installata è superiore a 160 MW, di cui 140 MW (87,5%) prodotti dal settore agro-zootecnico. Va inoltre precisato che tale dato è parziale poiché mancano informazioni su circa 40 impianti.

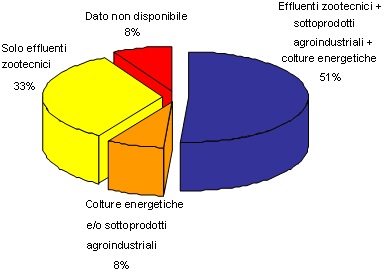

Per quanto riguarda la tipologia di substrato trattato negli impianti di biogas censiti (Figura 1), risulta 91 impianti, pari a circa il 33% utilizza solo effluenti zootecnici mentre 139 impianti, ovvero il 51%, co-digerisce gli effluenti zootecnici con colture energetiche e sottoprodotti agroindustriali.

Figura 1 - Ripartizione percentuale degli impianti di biogas che operano con effluenti zootecnici, sottoprodotti agroindustriali e colture energetiche

Quest’ultimo dato è decisamente in aumento rispetto a quello rilevato nel 2007, soprattutto nelle aree agricole ad elevata vocazione produttiva di colture industriali o cerealicole: gli incrementi maggiori si sono avuti per gli impianti in co-digestione di effluenti zootecnici, sottoprodotti agroindustriali e colture dedicate (+139%), mentre gli impianti a sole colture dedicate sono aumentati di molto in termini relativi (+133%) ma non altrettanto in termini assoluti. Parte degli impianti censiti nella precedente indagine del CRPA, che utilizzavano solo liquami zootecnici, ha incrementato la propria potenza elettrica utilizzando colture dedicate e/o sottoprodotti agro-industriali o di altra origine.

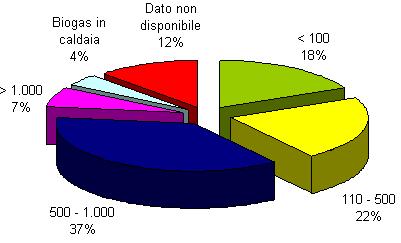

Il recente scenario di mercato del biogas è stato caratterizzato dalla costruzione di impianti di digestione anaerobica di dimensioni mediamente elevate, tra 500 e 1.000 kW (36,6%), quasi sempre caratterizzati da codigestione di effluenti e colture dedicate e/o sottoprodotti (Figura 2); seguono gli impianti nell'intervallo fra 101 e 500 kWe (22,3%).

Figura 2 - Numero di impianti agro-zootecnici per potenza elettrica installata

A differenza dell'anno 2007, è stato rilevato un significativo spostamento delle potenze elettriche installate nella classe 501-1.000 kWe, nella quale si è passati da 19 impianti a 100 impianti del 2010 (+426%). Gli impianti di taglia intermedia (101-500 kW), invece, sono aumentati del 118%. Al di sotto dei 100 kW, ovvero nel settore degli impianti alimentati prevalentemente con effluenti zootecnici, il mercato non ha mostrato segnali di interesse significativi (+11,4%). Questo fenomeno evidenzia le dinamiche di un mercato che nel momento di forte espansione predilige la realizzazione e, conseguentemente, l'incentivazione anche a livello commerciale degli impianti a più elevato investimento e maggiormente remunerati, coinvolgendo soprattutto le aziende di grandi dimensioni. Ciò nonostante, il mercato si sta rapidamente adeguando anche alle richieste di tante piccole aziende zootecniche che, non avendo terreni sufficienti o la possibilità per produrre colture dedicate da insilare, possono investire nel settore solamente utilizzando i propri effluenti zootecnici. Si pensi a tale riguardo al divieto previsto dal Disciplinare del Consorzio Parmigiano-Reggiano di detenere e utilizzare insilati di qualunque genere in azienda; in queste realtà sono molte le iniziative imprenditoriali che stanno portando avanti progetti per la realizzazione di impianti interaziendali.

Per circa 157 impianti è stato possibile analizzare anche il rapporto fra il volume dei digestori presenti e la potenza elettrica installata (Tabella 3).

Tale rapporto, espresso come m3/kWe, varia fra 4,5 e 30: i valori minori sono riconducibili ai grandi impianti funzionanti a sole colture energetiche e i maggiori agli impianti ad effluenti zootecnici.

Ciò in ragione del fatto che, a parità di potenza elettrica da produrre, le quantità da immettere nei digestori con prodotti a bassa concentrazione di sostanza organica e molto umidi, quali gli effluenti zootecnici, devono essere più elevate. Negli impianti a colture dedicate, al contrario, l'elevata densità energetica della biomassa consente di produrre molto più biogas per metro cubo di digestore.

Tabella 3 - Classificazione per categoria di potenza elettrica installata (kWe) e dimensione media dei digestori (m3) degli impianti di biogas agro-zootecnici

In termini operativi, però, gli impianti con un rapporto molto basso, seppur correttamente dimensionati per funzionare con colture dedicate, hanno una flessibilità gestionale scarsa: difficilmente possono sostituire le colture dedicate con sottoprodotti agroindustriali a basso contenuto energetico producendo la stessa quantità di biogas necessaria per il funzionamento del cogeneratore e senza perdere di efficienza nella conversione della coltura dedicata.

Ciò in ragione del fatto che sostituendo un prodotto altamente energetico (colture dedicate)con uno a basso contenuto energetico (effluenti zootecnici e/o sottoprodotti agroindustriali ad alto tenore di umidità), i tempi di permanenza nei reattori anaerobici si riducono.

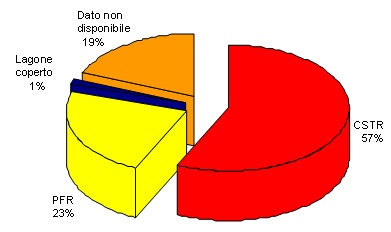

In merito alla tipologia di digestore (Figura 3) viene confermata anche nel censimento del CRPA, una maggioranza di impianti CSTR (Completely StirredTank Reactor), pari a 155, ovvero digestori con vasche completamente miscelate e coibentate. Questa tecnologia è presente soprattutto negli impianti nei quali il substrato da digerire ha un contenuto di sostanza secca al carico inferiore al 20%. Il reattore a flusso orizzontale a pistone (PFR, Plug flow reactor) risulta impiegato in 63 impianti (il 23% del totale). Inoltre, non riportato in tabella perché non agro-zootecnico, c'è un impianto, avviato di recente, alimentato con FORSU, che prevede il processo a secco con biocelle anaerobiche.

Figura 3 - Impianti di biogas agro-zootecnici per tipologia di reattore

Conclusioni

In conclusione, il settore della digestione anaerobica ha visto, nel corso del 2009 e del 2010, una forte accelerazione. Il numero degli impianti nel settore agro-zootecnico è cresciuto, rispetto all' indagine di del CRPA del 2007, del 77% passando da 154 a 273, di cui il 27% in costruzione. Lo sviluppo non è stato omogeneo, ma ha visto protagoniste soprattutto alcune regioni (Lombardia, Piemonte e Veneto). Al pari, la potenza elettrica installata è passata da circa 50 a più di 140 MWe. Lo sviluppo è stato fortemente indirizzato verso i grandi impianti, pari ad almeno 1 MWe. In questo contesto, comunque, è sempre fondamentale per l'imprenditore avere la consapevolezza che deve esserci un corretto equilibrio fra le biomasse disponibili in azienda o nelle immediate vicinanze e utilizzabili nell'impianto e il terreno necessario alla gestione agronomica del digestato prodotto.

Allo stato attuale, la realizzazione degli impianti vede fortemente coinvolte tecnologie di ditte straniere, in particolare tedesche e austriache. Ciò nonostante, diverse ditte italiane stanno investendo nello sviluppo di proprie tecnologie, sia per piccoli che per grandi impianti.

Nel campo delle produzioni agro-zootecniche la produzione di energia elettrica rinnovabile rappresenta una grande opportunità imprenditoriale, anche per la possibilità di gestire tutto il valore aggiunto della filiera produttiva grazie alla certezza della vendita integrale della produzione e la presenza di un unico acquirente obbligato ad acquistare ad un prezzo garantito per un periodo di tempo prefissato e, generalmente, molto più lungo dei tempi di ritorno dell'investimento. Di questa situazione favorevole, gli agricoltori sembrano essersene accorti.

La cogenerazione rimane in Italia la via preferenziale di impiego del biogas per motivi in primo luogo economici legati all’attuale meccanismo di incentivazione. Tuttavia, si ritiene che l’ambito ottimale di sviluppo della filiera biogas sia nel suo utilizzo purificato dall’anidride carbonica ed altri componenti minori, come biometano; infatti in tale forma può essere utilizzato per l’immissione nella rete del gas naturale o come biocarburante in veicoli a gas metano. E’ necessario individuare un possibile incentivo per l’avvio di questa filiera per ottenere almeno lo stesso livello di remuneratività economica che attualmente è conseguibile con la filiera biogas-energia elettrica.

Riferimenti bibliografici

-

Gerli A., Merzagora W. (2000), “L’evoluzione della situazione italiana nel campo della valorizzazione energetica della frazione organica dei rifiuti solidi urbani”. Relazione presentata al Convegno Produzione ed utilizzo di biogas, recupero di energia e razionalizzazione del ciclo di trattamento dei rifiuti, Sep-Pollution 2000, Padova 31 marzo 2000.

-

Piccinini S., Soldano M., Fabbri C. (2008), “Le scelte politiche lanciano il biogas.” L’Informatore agrario (Supplemento n. 1),n. 3, pp. 28-32

-

CRPA, Energia dal biogas – Manuale pratico (II Ed.), edito AIEL, pp104, 2008

-

EurObserv'ER Edition 2010, Baromètre biogaz. Systèmes solaires le journal des énergies renouvelables, n° 200 novembre

-

Fabbri C, Soldano M., Piccinini S. (2010), “L’agricoltore crede nel biogas e i numeri lo confemano.” L’Informatore agrario n.30, pp. 63-67

-

APER (2009), Lo studio sulla diffusione degli impianti a bioenergie in Italia

- 1. Sebe: un progetto per il biogas Progetto Central Europe sull’uso responsabile delle risorse naturali per salvaguardare l’ambiente [link], [link]. Un nuovo progetto Crpa con altri 13 partner europei sullo sviluppo del biogas, nel quale verranno condotte attività di monitoraggio della diffusione ed efficienza del settore e di divulgazione.