| Istituto Nazionale di Economia Agraria |

Introduzione

È difficile definire un quadro di valutazione economica del fenomeno dell’evasione fiscale nel settore agricolo, soprattutto per la carenza di dati statistici adeguati, tali da permettere una corretta descrizione del fenomeno. In tale contesto il lavoro rappresenta un tentativo di stimare l’evasione fiscale dell’imposta regionale sulle attività produttive (IRAP), fenomeno che in agricoltura risulta particolarmente intenso, sebbene non assuma dimensioni paragonabili a quelle degli altri settori produttivi (Pisani, Polito 2006). L’esperimento condotto si basa sul confronto tra i dati di contabilità nazionale, le informazioni sul sommerso economico (ISTAT 2010) e i dati contenuti nelle dichiarazioni IRAP rese dai contribuenti ai fini fiscali. La rielaborazione delle fonti statistiche disponibili ha permesso di definire l’entità del fenomeno evasivo, relativamente all’imposta, la sua distribuzione territoriale e le sue conseguenze per le imprese e per il settore.

L’evasione dell’imposta sulle attività produttive

L’IRAP è una tra le forme di imposizione del settore agricolo più facilmente evadibile, non presentando regimi forfetari di determinazione dell’imponibile. La normativa in materia, infatti, stabilisce che la base imponibile del tributo sia rappresentata dal valore aggiunto netto prodotto dalle imprese sul territorio regionale, pur con alcune differenze, relative alle deduzioni applicate, in rapporto alla forma giuridica del contribuente1. Di conseguenza l’imponibile evaso può essere approssimato dal valore aggiunto sommerso prodotto nell’economia2 che, tenuto conto delle deduzioni stabilite3, consente di avere una stima della perdita di gettito dell’IRAP nel settore agricolo.

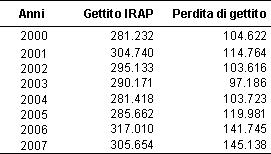

Tabella 1 - L'evasione dell'Irap in Italia nel settore Agricoltura, silvicoltura e pesca (2000-2007), migliaia di euro

Fonte: elaborazione su dati ISTAT, Ministero delle Finanze

I risultati ottenuti, riportati nella tabella 1, mostrano che l’evasione del tributo ha determinato, nel 2007, mancati introiti per i bilanci regionali pari a 145 milioni di euro, il 47% circa del gettito totale dell’IRAP dell’agricoltura. Il rapporto tra le mancate entrate ed il gettito complessivo dell’imposta è cresciuto progressivamente a partire dal 2004, anno nel quale era pari al 40%.

Tale andamento può attribuirsi, in parte, alla mancata attuazione di adeguate politiche di contrasto all’evasione nel periodo, come dimostrano anche i valori assunti dal tasso di irregolarità delle unità di lavoro registrato dal settore, passato dal 18,9% del 2004 al 23,9% del 2007 ed, in parte, dall’aumento della pressione fiscale e tributaria dovuti al tributo. Infatti negli anni successivi all’introduzione dell’imposta il prelievo tributario sulle imprese è aumentato del 35% circa e ciò potrebbe aver contribuito allo svilupparsi di comportamenti evasivi, considerando, come è noto, che l’eccesso di pressione fiscale viene indicata come una delle principali cause del fenomeno (Maré 1996).

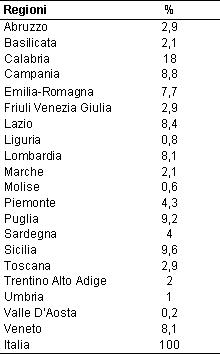

Tabella 2 - Distribuzione territoriale dell'evasione dell'IRAP nel settore Agricoltura, silvicoltura e pesca (media 2000-2007), valori espressi in percentuale

Fonte: elaborazione su dati ISTAT, Ministero delle Finanze

L’analisi della distribuzione territoriale dell’evasione dell’IRAP in agricoltura mostra che le regioni che contribuiscono, in misura maggiore, alla riduzione delle le entrate fiscali regionali per il settore agricolo sono rappresentate a Nord dal Veneto, dalla Lombardia e dall’Emilia Romagna, realtà territoriali dove risulta concentrato rispettivamente, in media, l’8,1% (Veneto e Lombardia) ed il 7,7% (Emilia Romagna) del mancato gettito IRAP. Al Sud, invece, la Calabria, la Sicilia e la Puglia sono rispettivamente responsabili della sottrazione del 18%, 9,6% e 9,2% del gettito dell’imposta, mentre, al Centro, rilevante è il peso del gettito evaso nella regione Lazio, pari all’8,4% del totale.

In altri termini, tali regioni potrebbero rappresentare l’obiettivo privilegiato degli accertamenti fiscali, se lo scopo di questi ultimi fosse, soprattutto, il recupero di base imponibile evasa in agricoltura. Viceversa, qualora le politiche di contrasto all’evasione fossero incentrate, in misura maggiore, sulla realizzazione di obiettivi di equità fiscale, limitatamente al settore agricolo, esse dovrebbero prendere in considerazione le aree geografiche dove il fenomeno evasivo risulta più intenso, cioè dove è più elevato il rapporto tra l’imponibile sottratto al fisco e la base imponibile potenziale, comprensiva del valore aggiunto netto sommerso ed emerso.

Tabella 3 - Intensità dell'evasione dell'IRAP nel settore Agricoltura, silvicoltura e pesca (media 2000-2007), valori espressi in percentuale

Fonte: elaborazione su dati ISTAT, Ministero delle Finanze

In tale contesto al primo posto troviamo la regione Calabria (58%), seguita dalla Campania (43%), mentre le realtà più virtuose sono rappresentate dalla Toscana (15%), dal Trentino Alto Adige (15%) e dall’Emilia Romagna (17%).

La concentrazione del fenomeno evasivo e la sua più elevata intensità nelle regioni del Mezzogiorno, va probabilmente riportata ad una maggiore presenza di piccole imprese4 in quest’area geografica. Esse, infatti, disponendo in genere di sistemi di amministrazione meno meccanizzati e meno standardizzati possono più facilmente mettere in atto comportamenti evasivi (Visco 1979). Va altresì tenuto conto che l’IRAP è un’imposta commisurata al valore aggiunto realizzato territorialmente, a sua volta connesso alla localizzazione geografica degli stabilimenti e dei terreni in cui è esercitata l’attività produttiva. Di conseguenza la distribuzione territoriale della perdita di gettito del tributo e l’intensità dell’evasione possono dipendere anche dall’articolazione territoriale delle imprese e non necessariamente dalla ubicazione della loro sede legale.

Gli effetti prodotti dal fenomeno descritto, nel periodo 2000-2007, possono essere analizzati considerando due diversi indicatori di incidenza dell’IRAP in agricoltura: l’incidenza apparente e l’incidenza effettiva. Il primo indicatore permette di definire la pressione fiscale esercitata dal tributo sul settore agricolo ed è ottenuto come rapporto tra l’imposta pagata e il valore aggiunto prodotto dalle imprese. L’incidenza effettiva, al contrario, non considerando la parte di valore aggiunto prodotta in modo irregolare, consente di avere un indicazione sull’effettivo peso del carico impositivo gravante sulle imprese.

Figura 1 - L'incidenza dell'IRAP sulle imprese agricole in Italia (2000-2007), valori espressi in percentuale

Fonte: elaborazione su dati ISTAT, Ministero delle Finanze

A livello nazionale, i valori assunti dai due indicatori (Figura 1) mostrano che l’IRAP ha assorbito, mediamente nel periodo considerato, l’1% del valore aggiunto regionale complessivo e circa l’1,4% del valore aggiunto prodotto legalmente. La distanza tra i due indicatori si è ampliata a partire dal 2004, comportando un incremento del carico impositivo sopportato dai non evasori. Poiché è probabile che i benefici dell’evasione abbiano riguardato principalmente le imprese con strutture meno moderne ed efficienti, in cui è più facile nascondere comportamenti volti ad evadere il fisco, è possibile che il fenomeno abbia contribuito a mantenere sul mercato imprese che altrimenti ne sarebbero state espulse (Visco 1979).

Infine il mancato gettito, riducendo le entrate pubbliche regionali, ha probabilmente concorso alla formazione dei deficit pubblici di bilancio che hanno obbligato5 molte amministrazioni regionali (Lazio, Abruzzo, Molise, Campania e Sicilia) ad innalzare le aliquote d’imposta, anche nei settori agevolati come l’agricoltura. Ad esempio ciò è accaduto nella regione Lazio, costretta ad abbandonare l’aliquota IRAP agricola dello 0,9%, adottata nel 2004, riportandola all’1,9%6 nel 2006.

L’analisi dell’evasione dell’IRAP mostra che il fenomeno assume dimensioni particolarmente importanti nel settore agricolo. Se è vero che l’evasione scaturisce da una decisione economica di cui una delle determinanti è rappresentata dalla probabilità di subire un accertamento, possiamo dedurre che, nel caso dell’IRAP e relativamente all’agricoltura, la probabilità di essere scoperti risulta piuttosto ridotta. Ciò probabilmente va riportato all’esiguità dell’imposta evasa nel settore rispetto alle altre attività produttive, tale da non compensare con il recupero di gettito la onerosità delle operazioni di accertamento. D’altra parte la distribuzione territoriale del fenomeno evidenzia che il problema, specie in alcune regioni meridionali, non si pone soltanto in termini di misure di contrasto all’evasione ma di vero e proprio ripristino della legalità (Pisani, Polito 2006).

Bibliografia

-

Bovi M. (2006), Evasione e sommerso nella contabilità nazionale, in M.C. Guerra e A. Zanardi, Rapporto di finanza pubblica 2006, Il Mulino, Bologna

-

Cannari L., Ceriani V., D’Alessio G. (1995), Il recupero degli imponibili sottratti a tassazione, Ricerche quantitative per la politica economica, vol. 2, Banca d’Italia, Roma

-

INEA (anni vari), Annuario dell’Agricoltura italiana, Edizioni scientifiche italiane, Napoli

-

ISTAT(anni vari), Indagine sulla struttura e le produzioni delle aziende agricole (REA), Roma

-

ISTAT (2010), La misura dell’economia sommersa secondo le statistiche ufficiali. Anni 2000-2008. Roma

-

Marè M. (1996), L’evasione in Italia e nei paesi OCSE, evidenze empiriche, determinanti ed effetti economici, Moneta e credito, n.195

-

Pisani S., Polito C. (2006), Analisi dell’evasione fondata sui dati IRAP, anni 1998-2002, Ufficio studi Agenzia delle entrate, n.2, Roma

-

Visco V. (1979), Politica economica ed evasione fiscale in Adriani S., Violante L. (a cura di) Le evasioni fiscali, politica economica, riforma dell’amministrazione e sanzioni penali, Riforma e potere n.28, Bari

-

Visco V. (2009), Le ragioni dell’IRAP, pubblicato in data 23.10.2009 all’indirizzo: [link]

- 1. La normativa in materia di IRAP in agricoltura stabilisce che la base imponibile, per le sole imprese individuali e le società semplici, è ottenuta come differenza tra l’ammontare dei corrispettivi e l’ammontare degli acquisti, inerenti l’attività agricola, soggetti a registrazione ai fini IVA.

- 2. Il valore aggiunto sommerso regionale è stato ottenuto ripartendo il valore aggiunto sommerso nazionale in rapporto alle unità di lavoro non regolari regionali (ISTAT 200-2005). Per gli anni mancanti (2006-2007) è stato applicato la stessa quota regionale del 2005.

- 3. Le deduzioni imputabili al sommerso sono state ottenute applicando la stessa quota di deduzioni relative all’imponibile emerso. Queste ultime sono state calcolate sottraendo al valore aggiunto del settore la base imponibile IRAP dichiarata, il valore aggiunto stimato imputabile alle piccole imprese ed il valore aggiunto sommerso.

- 4. Indagine sulla struttura e le produzioni delle aziende agricole (REA), ISTAT, anni vari.

- 5. In base al comma 1-bis dell’art. 1 del d.l. 206/2006, convertito con legge del 17 luglio n.234, le regioni sono obbligate a colmare i deficit sanitari con un innalzamento automatico delle aliquote IRAP fissate.

- 6. L’aliquota IRAP per l’agricoltura è pari all’1,9% ma può essere entro determinati limiti modificata dalle regioni a cui viene attribuito il gettito. Essa si applica alle sole attività svolte nei limiti del reddito agrario di cui all’art. 29 del DPR 917/86.