Introduzione

La situazione congiunturale, i livelli di fiducia, le aspettative e le percezioni dei consumatori hanno un riflesso diretto sulle imprese distributive del settore grocery nonché sui rapporti Industria-Distribuzione. Il BCG Consumer Sentiment Barometer (marzo 2009) mostra come solo il 52% degli italiani non abbia tagliato, né lo farà, le spese alimentari, evidenziando come il cluster più preoccupato per la crisi sia quello delle donne single, mentre tra i più confident appaiono le coppie anziane e le famiglie con bambini.

L’analisi dei cambiamenti dei comportamenti d’acquisto dei consumatori (Tabella 1) evidenzia alcune conferme, e qualche sorpresa:

Tabella 1 - Variazioni dei comportamenti di acquisto nei consumatori (%)

Fonte: CERMES – Università Bocconi

Di fronte all’attualità e alla contingenza del tema della crisi, ci si prefigge, nei prossimi paragrafi, di condurre una riflessione sul grado e la qualità dell’impatto che essa ha sulle imprese della distribuzione in termini di volumi di vendita, formati di vendita e declinazione del retail mix.

I retailer e la crisi

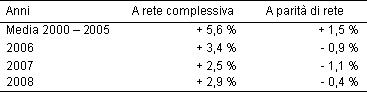

Sebbene, come per le crisi precedenti, il largo consumo sia un capitolo di spesa meno ciclico rispetto ad altri, la tabella 2 evidenzia segnali di contrazione nel settore della Grande Distribuzione Organizzata (Gdo):

Titolo 2 - Tasso di sviluppo della Gdo in Italia (variazione % giro d’affari)

Fonte: CERMES – Università Bocconi, elaborazioni su dati Iri - Information Resources e su dati aziendali

All’interno del dato precedente, Iri-Infoscan rileva un andamento meno positivo per le piccole superfici, mentre i formati di prossimità (convenience store), i supermercati e i discount tengono quota. Si intravede inoltre una ripresa degli ipermercati. Spesso, ai retailer è mossa l’accusa di essere concausa dell’inflazione (Tabella 3):

Tabella 3 - L’inflazione percepita nei canali di vendita variazioni % prezzo medio nell’ultimo anno; valutazione dei consumatori

Fonte: Fornari (2009)

Valori così alti di inflazione percepita si discostano dall’inflazione reale, mostrando tuttavia come nelle percezioni dei clienti i diversi canali abbiano un preciso orientamento di convenienza. Per la prima volta, le previsioni di crescita 2009 nei budget aziendali delle imprese commerciali registrano anche valori negativi. Sebbene questi budget siano aggiornati ogni quindici giorni, di fronte ad una previsione media di crescita di + 2,4% dei budget, si rilevano oscillazioni tra il -6% e il +9%. Da parte degli attori dell’industria ci si aspettano previsioni di crescita nei budget aziendali 2009 nell’ordine del +1,9%, con oscillazioni tra il -3% e il +8% (fonte: CERMES – Università Bocconi).

La risposta della Distribuzione a questa crisi tocca profondamente tre aree di management:

- I rapporti di trade marketing: i retailer “pessimisti” accentrano la struttura organizzativa, potenziano la funzione acquisti, cercano di inserire in fattura gli sconti fuori fattura (perché in questa maniera possono accedervi prima) e reagiscono duramente agli aumenti di listino industriali considerati ingiustificati. Si pensi, ad esempio, alle dure reazioni che la Distribuzione ha (e comunica ai clienti) di fronte all’aumento dei listini da parte dell’Industria, dure reazioni che si concretizzano nelle temporanea de-referenziazione (con effetto soprattutto dimostrativo) delle marche al rialzo (si vedano le recenti decisioni di delisting di E. Leclerc in Francia) o nel rifiuto di referenziare prodotti “nuovi” frutto di marginali modifiche, soprattutto estetiche, con annessi aumenti di listino perché “nuovi”. Si presume inoltre di assistere, a seguito del fallimento delle Insegne meno performanti, ad un aumento della concentrazione della Distribuzione, che affronterà, a sua volta, ulteriori operazioni di M&A competitive da parte dei produttori, appartenenti anche a settori differenti.

- Le scelte inerenti lo sviluppo quali-quantitativo della rete: dall’apertura di nuovi punti vendita alla scelta dei formati distributivi, attraverso la dismissione dei punti vendita meno performanti;

- La declinazione delle leve di retail mix, in termini soprattutto di assortimento, private label, pricing e promozione, comunicazione.

L’impatto sulla rete e sul retail mix

I consumi delle famiglie, determinati da reddito ricchezza e aspettative, impattano sugli scenari futuri della distribuzione commerciale anche per quanto riguarda la scelta dei formati distributivi.

Così come non tutte le categorie merceologiche stanno conoscendo una contrazione nei volumi, sarebbe limitativo sostenere che la crisi ha colpito alla stessa maniera i molteplici formati distributivi.

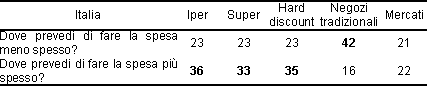

Tabella 4 - Crisi, consumatori e formati distributivi (in %, con possibilità di risposta multipla)

Fonte: The Boston Consulting Group Italian consumer survey, tratto da Food, gennaio 2009

La tabella 4 mostra come i canali che si affermeranno maggiormente saranno l’iper, il super ed il discount: nel rapporto BCG si prevede inoltre una crescita della frequenza di visita, ma con una diminuzione del valore dello scontrino medio.

La congiuntura economica negativa determinerà una diminuzione delle aperture di nuovi punti vendita, ma anche un differente posizionamento dei canali di vendita, con prospettive di sviluppo molto differenti. È possibile aspettarsi un ulteriore affermarsi dei formati di prossimità, ma anche una ripresa del formato dell’ipermercato, il quale potrebbe ricercare maggiore competitività nel non food. Il discount, a parità di rete, segna un incremento a valore del +7,5% e a volume del +0,5%, una crescita comunque inferiore alle aspettative (Tabella 1). La crescita a valore si spiega con il trading up che molti discount stanno intraprendendo (Lidl ne è un esempio), attraverso innesti assortimentali (freschi, marche industriali, servizi non core), l’abbandono della periferia urbana e la fidelizzazione della clientela. Che dunque il prezzo non sia la soluzione alla crisi trova dimostrazione nel mancato record di vendite del discount rispetto gli altri canali. La crisi metterà in difficoltà soprattutto le medie imprese distributive, che non possono competere né con il prezzo delle grandi né con il servizio e la flessibilità delle piccole.

Per quanto riguarda la declinazione del retail mix è utile soffermare l’attenzione sui seguenti punti:

Assortimento

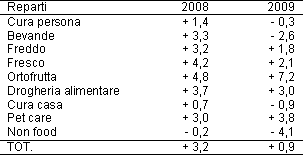

Lo scaffale è la linea produttiva del retailer: le scelte assortimentali devono assecondare il comportamento d’acquisto e di consumo dei clienti (Tabella 5):

Tabella 5 - Andamento delle vendite a volume nella Gdo in variazione %, LCC + GM, 1° trimestre 2009

Fonte: CERMES – Università Bocconi

I valori positivi finali sono determinati anche dal fatto che parte dei volumi dei consumi extradomestici rientra nel canale della Gdo (si veda ancora Tabella 1): in termini esemplificativi, il consumatore preoccupato per il proprio potere d’acquisto rinuncia a un’uscita in pizzeria e si premia al supermercato concedendosi acquisti prima ritenuti superflui o rimandabili (come il pet food o le linee premium). I consumi di prodotti a base di cereali e latte non conoscono, al momento, forti flessioni nonostante l’elevato livello di inflazione, perché sono beni primari, difficilmente comprimibili nel breve termine. Bene vanno anche gli ingredienti di base, che confermano il nuovo prosumerismo del cliente orientato al risparmio, tipico di chi torna a fare il pane in casa. Stabili e in crescita i volumi dei prodotti anticiclici, come snack e patatine, che offrono una gratificazione low cost. Ci sono categorie merceologiche per le quali il consumatore non è disposto a rinunciare alla qualità per risparmiare, quali le carni fresche, i formaggi e i latticini, frutta e verdura, salumi, yogurt. La contrazione dei volumi nel fresco evidenzia come nelle famiglie italiane si razionalizza il ciclo dei consumi. E poiché un minor stoccaggio produce minori sprechi, all’interno dei punti vendita cresce la presenza dei “prodotti sfusi”. Diminuiscono gli acquisti rimandabili (non food), ma anche i comparti percepiti come a minor valore aggiunto (cura casa).

In termini quantitativi, i retailer cercheranno di razionalizzare l’assortimento, sfrondando le referenze meno performanti, a bassa rotazione (così hanno già pianificato, fra gli altri, Mercadona, Wal-Mart stores e Kroger). La razionalizzazione premierà marche premium, marche&leader, private label e primi prezzi, assecondando la polarizzazione dei consumi prima descritta.

Oltre a ciò, molti retailer stanno inserendo in assortimento prodotti e servizi non core: per Coop Italia gli Over the counter (i cosiddetti “OTC”, farmaci da banco o di automedicazione) , Esselunga i servizi finanziari, Lidl i pacchetti vacanze, ecc. Il fine è principalmente quello di rendere non direttamente sovrapponibile, e quindi non confrontabile, l’assortimento sul piano del prezzo tra diverse insegne, offrendo inoltre al cliente un livello di servizio maggiore.

Private label

Sebbene le marche industriali&leader “tengano” (acquistate più in promo che a scaffale), si assiste a un ulteriore incremento di quota della private label (Pl), che raggiunge il 13%, pur registrando una diminuzione di redditività. La Pl conquista nuovi settori merceologici e sempre più spesso è presente anche nei panieri promozionali. Da semplice “marca insegna” raggiunge quote interessanti sia nei primi prezzi che nel segmento premium. Molti retailer iniziano a sviluppare anche una Pl di primo prezzo non riconoscibile, con un posizionamento inferiore alla Marca Insegna. A parità di incidenza della spesa alimentare, diminuisce il valore del carrello medio, a causa dei maggiori acquisti in promo e del mutato peso delle marche scelte.

Pricing e promozione

L’aumento della sensibilità al prezzo e lo scarto tra inflazione reale e percepita induce molte insegne a sviluppare un orientamento al pricing definito “pricing inflattivo” (Lugli, 2009). Si tratta, per quanto attiene al pricing in particolare, dell’attribuzione all’Industria della responsabilità dell’aumento dei prezzi, della comparazione dell’inflazione interna con la media di mercato, del perseguimento di un’immagine di convenienza nella variazione oltre che nel livello dei prezzi, dello sviluppo di una politica di Every Day Low Price accanto/piuttosto che una di High-Low price. Rispetto agli anni precedenti, il consumatore valuta più attentamente il prezzo dei prodotti, ma questo non significa che preferisca in assoluto i prodotti meno cari o in promozione. Lo shopper di oggi è alla ricerca del value for money: non il risparmio assoluto, ma il giusto prezzo. Non rinuncia all’acquisto di prodotti ad alto prezzo se essi sono di qualità, mentre è disposto a rinunciare alla marca per prodotti basic, dal basso valore aggiunto: “il grado di importanza che i consumatori tendono ad attribuire al livello di prezzo dei prodotti e dei punti di vendita è in funzione delle contropartite di valore percepite dagli stessi consumatori” (Fornari, 2009). D’altro canto, lo strumento della promozione di breve periodo, oltre ad impattare pesantemente sui conti economici di Industria e Distribuzione, sembra avere sempre meno presa nel tentativo di fidelizzare i clienti. Ciò nonostante, in questo contesto, si registra un aumento della pressione promozionale, resa ancora meno efficace dall’inflazione.

Comunicazione

Le famiglie esprimono un diffuso bisogno di rassicurazione: la comunicazione aziendale deve tenerne conto, considerando il rischio delle aspettative auto-realizzanti. La comunicazione delle imprese distributive si distingue dalla comunicazione dell’industria di marca a partire dal contenuto: l’Industria comunica il prodotto mentre la Distribuzione, vendendo un assortimento, comunica le sue politiche e, in particolare, la convenienza (Lugli, 2009). Soprattutto, considerando che nel settore grocery, dove i beni sono venduti attraverso punti vendita despecializzati con assortimenti non facilmente differenziabili, la scelta del punto vendita e la fedeltà all’insegna sono determinate largamente dalle politiche di prezzo. Per aumentare il livello di fiducia delle famiglie, le imprese della Grande Distribuzione dovrebbero agire su due fronti: investire nel controllo competitivo dei prezzi (convenienza reale) e nella comunicazione dell’immagine di convenienza dell’insegna stessa (convenienza percepita). È vero d’altronde che il consumatore tende a scegliere il punto vendita per la convenienza percepita, la quale deriva dalla percezione del posizionamento di prezzo del canale, dalle promozioni (frequenza, profondità, tipologia) e dalle scelte assortimentali (scale prezzo, private label, primi prezzi, sfuso). In questo frangente, la comunicazione della convenienza ha un ruolo fondamentale ma complementare nel sostegno ai volumi di vendita. Come comunica il retailer nel periodo di crisi? Out store la comunicazione di convenienza viaggia attraverso lo strumento del volantino, che attualmente ingloba circa il 50-60% degli investimenti comunicazionali della GD. La comunicazione in store si basa invece sulle isole promozionali e la comunicazione a scaffale, attraverso cartelli, colori, avvisi. La comunicazione pone l’enfasi su pay off razionali, facendo riferimento a oggettivi benefit (percentuali di sconto e valori di prodotto), agganciandosi spesso a prodotti di marca ad alto valore segnaletico o prodotti freschi. È una comunicazione informativa, concentrata, ben definita (nulla è generico), che spinge all’acquisto da non rimandare. In termini di comunicazione istituzionale, cresce la comunicazione che assegna al retailer un ruolo deflattivo con il confronto dei prezzi nel tempo (Sigma comunica il blocco di 250 referenze, a prezzi inferiori rispetto gennaio 2007), e che evidenzia politiche di Every Day Low Price (del lungo periodo) rispetto a promozioni Hi-Lo (di breve periodo). La comunicazione di prezzo diventa anche competizione di insegna, soprattutto all’estero, dove vengono raffrontati attraverso la pubblicità comparativa i costi di singoli prodotti e panieri del carrello base (per esempio, il “Carrello contro il carovita” di Esselunga, a 20 euro). In Italia manca una normativa puntuale su questo genere di promozione, e questo fa sì che i retailer scelgano liberamente i prodotti da inserire nel paniere per ottenere il risultato desiderato, omettendone altri.

Alcune riflessioni conclusive

Quale sarà lo sviluppo futuro delle imprese della distribuzione? La Distribuzione conosce i primi momenti di crisi già dal 2004, ma saranno la flessibilità strategica, la qualità dei sistemi informativi e le capacità del management di affrontare gli scenari futuri a determinare i retailer che ne usciranno meglio e prima dei competitor. Eludendo la semplicistica dicotomia pessimismo/ottimismo, risulta essere più interessante individuare e imparare a gestire il comportamento d’acquisto e di consumo del cliente alla luce delle nuove tendenze emerse. Tra queste, una crescente infedeltà al formato, all’insegna e alla marca. Un atteggiamento sempre più polarizzato, a clessidra: forse per la prima volta, cresce la domanda di convenienza, senza che diminuisca quella di valore.

In sostanza, nel settore grocery, il cliente sta cambiando il mix del paniere di spesa, per prodotti e per formati distributivi, più che diminuirne il valore.

Riferimenti bibliografici

- Boston Consulting Group (2009), BCG Consumer Sentiment Barometer, March 2009.

- Castaldo S. (2008), a cura di, Retail&channel management, Egea, Milano.

- Fornari D. (2009), Trade marketing. Relazioni di filiera e strategie commerciali, Egea, Milano.

- Lugli G. (2009), Marketing distributivo. La creazione di valore nella distribuzione specializzata, UTET, Torino.