Il comparto della produzione bovina da carne si trova di fronte a nuove scelte strategiche. Se, da un lato, gli operatori sembrano in grado di superare le difficoltà congiunturali, dall’altro, eventi strutturali come l’internazionalizzazione dei mercati, il crescente potere della grande distribuzione o la stringente normativa comunitaria rischiano di penalizzare l’anello della produzione. Le strade finora percorse, basate quasi esclusivamente sulla ricerca di economie di costo, non sembrano in grado di assicurare ai produttori ulteriori margini di redditività e diventa sempre più urgente seguire strategie di programmazione che investano tutta la filiera e la governance di un vasto territorio.

Per comprendere le problematiche del comparto del bovino da carne è necessario delineare alcuni aspetti organizzativi e commerciali, anche alla luce degli eventi di mercato e di politica comunitaria che ne hanno condizionato l’evoluzione recente.

Fattori organizzativi e reddituali

L’allevamento italiano del bovino da carne ha una sua ben definita organizzazione produttiva e si caratterizza per la presenza di due tipologie: quella intensiva, diffusa soprattutto nel nord del paese; e quella tradizionale presente nelle regioni del centro-sud e nelle aree montane. Nell’ambito delle due zootecnie si riscontrano tecnologie di produzione eterogenee con riferimento a razze, disponibilità di alimenti e manodopera, strutture di allevamento e condizioni ambientali. Nella fattispecie, la maggior quota di produzione nazionale proviene da allevamenti specializzati per l’ingrasso a ciclo aperto (vitellone e vitello a carne bianca), mentre una quota limitata è ottenuta in strutture estensive, spesso a ciclo chiuso e realizzate all’aperto per almeno una parte del ciclo di produzione (linea vacca-vitello).

Nell’ultimo decennio, l’elemento che ha trainato la ricerca di redditività nel comparto del bovino da carne è stata la ricerca di metodi produttivi sempre più efficienti, assieme alla progressiva concentrazione in strutture di grandi dimensioni, in grado di assicurare economie sui costi. Questi fenomeni hanno assunto toni marcati nelle aree più vocate della pianura padana. Nel Veneto, ad esempio, il processo di ristrutturazione ha espulso, nel corso dell’ultimo decennio, oltre la metà delle unità produttive, mentre i capi allevati sono variati in misura contenuta, ovvero sono aumentate le dimensione medie delle aziende: nel 2005 il peso delle aziende con bovini con oltre 500 capi era pari all’1,2% contro una mandria allevata pari al 35% del totale. Si tratta per lo più di strutture all’ingrasso, come il vitellone o il vitello a carne bianca, che hanno raggiunto un elevato livello di efficienza e dove le economie di scala riducono il costo medio di produzione a circa 2,3 – 2,5 euro/kg (CRPA, 2007; Ismea, 2007). La spiccata specializzazione di tali formule organizzative rende queste imprese vulnerabili non solo sui mercati di vendita, ma soprattutto su quelli di approvvigionamento dei ristalli (l’85-90% dei soggetti è di provenienza francese).

Per contro, i costi di produzione lievitano in modo significativo nelle strutture di piccole dimensioni (circa 2,8 euro/kg) e nelle tipologie estensive o a ciclo chiuso. In queste ultime, il costo di produzione raggiunge valori di circa 4,1 – 4,3 euro/kg (razza Chianina in Toscana) fino a 4,8 -5 euro/kg negli allevamenti chiusi (Piemonte e Umbria) (ISMEA, 2005). Ad ogni modo, a fronte di prezzi alla produzione che raramente superano i 2,1 – 2,2 euro/kg nel caso di vitelloni francesi o i 3,3 - 3,4 euro di razze autoctone (Chianina, Marchigiana), le capacità reddituali sono limitate. In generale, a livello aziendale i ricavi riescono a coprire i costi variabili, mentre la remunerazione dei fattori impliciti, il lavoro familiare in primo luogo, è garantita solo in parte grazie agli aiuti disaccoppiati.

La situazione reddituale degli allevamenti italiani non sembra discostarsi di molto da quella riscontrata in altri paesi europei i cui costi di produzione oscillano tra i 3 e 4 dollari al kg in relazione alle dimensioni, ma è decisamente peggiore rispetto alle realtà d’oltreoceano, come Stati Uniti o Australia, dove i costi si aggirano sui 3 dollari al kg o a quelle sudamericane (Brasile e Argentina) i cui costi scendono al di sotto dei 2 dollari per kg (Deblitz et al., 2007). Questo svantaggio competitivo è difficilmente colmabile nel contesto nazionale per l’incomprimibilità delle spese di alimentazione e di acquisto del ristallo che formano circa i 2/3 del costo di produzione.

Fattori politici

I nuovi indirizzi della politica comunitaria hanno radicalmente modificato l’organizzazione comune di mercato della carne bovina. Sul mercato estero, in particolare, si è avviata la quasi completa soppressione dei meccanismi di sostegno diretto (sovvenzioni all’esportazione, aiuti allo stoccaggio ecc.), mentre nel mercato comunitario è stato implementato, a seguito della revisione di medio termine, un sistema di aiuti diretti completamente o prevalentemente disaccoppiati dalla produzione.

Le strategie degli allevamenti, soprattutto quelli intensivi, sono state fortemente condizionate dalla politica comunitaria almeno fino all’introduzione del disaccoppiamento. Nei primi anni duemila, gli aiuti accoppiati hanno assorbito l’attenzione degli allevatori innescando una sorta di “corsa al premio”. Ciò è stato accompagnato sia da strategie di intensificazione produttiva (es. elevato turnover dei capi) che hanno accresciuto la produzione e accelerato il processo di concentrazione e polarizzazione territoriale degli allevamenti.

Nel regime di disaccoppiamento degli aiuti aumentano invece i rischi di riduzione della produzione interna. Gli allevatori, infatti, rispetto al sistema dei premi congiunti, di fronte ai maggiori costi di produzione, determinati dal rialzo delle quotazioni delle materie prime o dei ristalli, da un aumento degli standard di qualità o dall’adeguamento alle normative ambientali, potrebbero trovare più conveniente uscire dalla produzione oppure optare per un parziale riempimento della stalla. In sostanza, gli allevatori scelgono, dati i costi fissi legati ad investimenti pregressi, di caricare la stalla quando i prezzi coprono almeno le spese dirette di gestione.

A livello comunitario, l’introduzione del disaccoppiamento ha prodotto effetti diversi sul patrimonio bovino e sulla mandria di vacche nutrici dei singoli stati membri. Da una parte, si è registrata una diminuzione dei capi nei paesi (Regno Unito e Irlanda) che hanno optato per il completo disaccoppiamento, dall’altra, una sostanziale stabilità del patrimonio nei paesi che hanno preferito mantenere il premio parzialmente accoppiato (Francia e Spagna). Questa ultima scelta sembra quindi premiante nell’ottica del mantenimento del patrimonio bovino per l’allevamento da carne, considerando, tra l’altro, che il patrimonio di vacche lattifere prosegue inesorabilmente verso una sua riduzione.

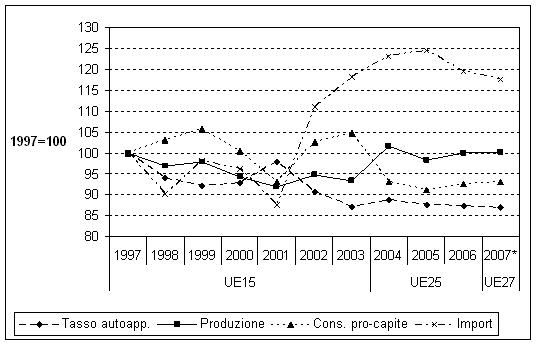

Figura 1 - Evoluzione produzione, consumi, importazioni paesi terzi dell’UE (numeri indice)

Fonte: Office d’Elevage, 2008

Mercato e scambi commerciali Alla luce delle modifiche introdotte nella politica comunitaria il futuro dell’allevamento del bovino da carne sembra dipendere, in misura crescente, dall’andamento del mercato. Le dinamiche del mercato comunitario, che si caratterizza per una leggera ma tendenziale flessione del patrimonio bovino, dovrebbero essere interpretate sulla base di tre aspetti fondamentali:

- gli accordi di scambio con i paesi terzi;

- l’evoluzione delle politiche di sostegno interno;

- le epizoozie e scandali alimentari, elementi imprevedibili con un forte potere destabilizzante dei consumi e del mercato.

I cambiamenti delle politiche che regolano gli scambi con i paesi terzi possono essere rilevanti nel determinare nuovi equilibri interni in virtù della competitività di questi paesi sul mercato comunitario. L’evoluzione recente degli scambi internazionali denota, infatti, delle interessanti novità. A livello internazionale continua il trend crescente della domanda, grazie al contributo determinante dei paesi del sud-est asiatico. Per contro l’offerta in quest’area, pur progredendo, non riesce a seguire i ritmi di crescita dei consumi favorendo una tensione sul mercato che stimola un aumento dei prezzi internazionali. Di fronte a questi rialzi, esiste un solo paese in grado di rispondere alla crescente domanda del mercato internazionale: il Brasile. La crescita della bovinicoltura brasiliana è una tendenza consolidatasi negli ultimi anni che registra un’espansione del potenziale produttivo, grazie alla crescita della mandria, e un’accelerazione delle vendite sul mercato estero che ha spinto, nel 2007, l’attivo della bilancia commerciale a circa 2,4 milioni di tonnellate, valore doppio rispetto al 2003.

A fronte di un sistema di protezione comunitaria garantita da quote e tariffe, il Brasile, sfruttando la propria competitività di costo, riesce ad attuare una strategia di differenziazione e segmentazione sui mercati esteri che assicura margini di profitto anche in regime tariffario pieno (Institute d’Élevage, 2004). In questo scenario, la prospettiva di una riduzione del 54% in media dei livelli tariffari comunitari, come avanzato in sede OMC, troverebbe quindi pronto il Brasile. Un altro importante esportatore è l’Argentina nonostante le sue potenzialità siano, allo stato attuale, soffocate da una pesante politica nazionale di tassazione dell’export.

Nel panorama comunitario, dopo la crisi BSE anche i consumi sembrano ormai stabilizzati, mentre l’entrata di nuovi paesi nell’UE non ha determinato sostanziali modifiche del livello di approvvigionamento comunitario. Il temuto forte aumento delle produzioni interne, infatti, non solo non si è verificato, ma in qualche paese si è riscontrato un peggioramento dei livelli di approvvigionamento interno. In uno scenario dove la sopravvivenza del settore e i margini di redditività sono fortemente minacciati dalla competizione internazionale e dalla dinamica sfavorevole del prezzo degli alimenti, si inserisce la frequente comparsa di crisi dei consumi indotte da epizoozie che alterano gli equilibri del mercato e creano gravi disagi all’intera filiera, favorendo l’uscita anticipata delle imprese marginali.

Fattori strategici

Le prospettive di sviluppo del comparto del bovino da carne sono fortemente condizionate dalle strategie che verranno adottate sia a livello comunitario che di singolo paese.

Con riferimento alla politica comunitaria, è opportuno domandarsi se l’obiettivo di mantenere adeguati livelli di autoapprovvigionamento del settore rientri ancora fra le priorità da perseguire. La sostituzione della produzione interna con importazioni non sembra, infatti, una strada facilmente praticabile non tanto per le presenze delle barriere quanto per condizioni generali legate alle caratteristiche qualitative del prodotto.

Attualmente le uniche difese comunitarie dalle importazioni di carne sono rappresentate da quote e tariffe; questa protezione è destinata a ridursi notevolmente nei prossimi anni, in relazione all’evoluzione degli accordi internazionali, più favorevole al libero scambio. Recentemente, numerose perplessità sono avanzate da alcuni operatori comunitari (1) sulle conseguenze legate all’evoluzione dei futuri accordi WTO dal lato della sicurezza e stabilità alimentare anche a seguito dell’aumento della volatilità dei prezzi dei prodotti agricoli. Operativamente, in occasione dell’imminente Healh Check, la fase produttiva propone delle iniziative mirate a:

- garantire l’approvvigionamento di prodotto locale ottenuto con gli standard qualitativi e di sicurezza consolidatisi nel sistema nazionale di produzione del bovino da carne;

- riconoscere all’allevamento del bovino da carne i fondi attualmente disciplinati dall’art. 69 (Reg. CE 1782/2003);

- implementare un sistema di comunicazione in grado di valorizzare la qualità delle produzioni da carne locali.

A livello nazionale, stante l’attuale congiuntura del mercato e in assenza di una strategia di programmazione dell’offerta, lo scenario che si prospetta per l’allevamento appare condizionato dai seguenti fattori:

- nel caso dei ristalli, la già limitata disponibilità di approvvigionamento richiesta dagli allevamenti nazionali si è aggravata con l’emergere delle epizoozie;

- riguardo ai costi dell’alimentazione, i sottoprodotti tipicamente utilizzati dagli allevamenti e che permettevano un contenimento dei costi (es. polpe di bietola), allo stato odierno non sono più così largamente disponibili. Per contro, i costi delle materie prime, prodotte in azienda ma valutate ai prezzi di mercato, sono significativamente aumentati;

- i vincoli ambientali, quali la direttiva nitrati, comportano un aggravio dei costi e richiedono investimenti, mentre gli aspetti sanitari e burocratici (medicinali, magazzino, contabilità) divengono più gravosi;

- il costo del denaro è cresciuto con aggravio degli oneri finanziari.

Politiche di commercializzazione e rapporti di filiera

Rispetto alla fase di allevamento, gli altri anelli della filiera sembrano aver dimostrato maggiori capacità di adattamento alle dinamiche del mercato. La distribuzione organizzata, in particolare, ha imperniato le sue strategie sulle richieste di maggiori garanzie di sicurezza e qualità provenienti dai consumatori, divenendo di fatto l’anello determinante dell’intera filiera. Per fronteggiare la crescente pressione esercitata dai distributori, le imprese poste a valle della catena del valore, ad iniziare dall’industria di macellazione, per risalire agli allevamenti hanno avviato i significativi processi di razionalizzazione con la concentrazione delle imprese, la riduzione dei costi diretti e l’implementazione di consistenti innovazioni di processo, di prodotto e soprattutto organizzativi (Rossetto e Bustaffa, 2005).

Appare evidente che un impegno di tale portata necessiti di azioni strategiche condivise da tutti gli anelli della filiera e che dovrebbero convergere verso i seguenti obbiettivi:

- un impegno verso le esigenze del consumatore, ossia per garantire le caratteristiche igienico-sanitarie e qualitative del prodotto, e quindi l’affidabilità dei sistemi di etichettatura e di tracciabilità adottati;

- uno sforzo per contenere la dinamica dei prezzi al consumo.

Questo obiettivo richiede l’implementazione di specifici accordi di filiera, ovvero il consolidamento di quelli esistenti mediante una forte iniziativa degli operatori soprattutto delle fasi di distribuzione e trasformazione. Il coordinamento con la fase distributiva, sebbene auspicabile nell’ottica di una razionalizzazione dei costi e della programmazione produttiva, non è probabilmente sufficiente a garantire redditività della produzione nazionale. Infatti, la natura di prodotto “unbranded”, che ancora caratterizza la carne bovina, impedisce il riconoscimento da parte del consumatore della carne di qualità inducendo così lo stesso ad una scelta basata esclusivamente sul prezzo. Questo aspetto diventa cruciale nella distribuzione moderna dove la debolezza dei prodotti nazionali rispetto alle carni di importazione è più evidente.

li strategie per il decisore pubblico italiano?

Per rendere possibile il raggiungimento di questi obiettivi sarebbe opportuno che l’operatore pubblico si facesse carico di affrontare ulteriori tre aspetti quali:

- l’approvvigionamento dei ristalli;

- gli accordi interprofessione;

- la bovinicoltura nelle zone montane.

Si tratta di aspetti di portata generale, che condizionano l’evoluzione del comparto e che superano le possibilità di soluzione dei singoli operatori del settore. In pratica, vi sono due possibili strategie di sviluppo per il comparto del bovino da carne:

- una strategia “lassez faire” che si concretizza in limitati interventi sul mercato interno;

- una strategia attiva da parte dell’operatore pubblico volta a favorire lo sviluppo endogeno del settore.

La prima opzione rischia di produrre un rilevante impatto sul comparto in quanto:

- la concorrenza sui mercati internazionali rischia di intensificare l’uscita dal settore di un numero ragguardevole di aziende, soprattutto di quelle di minore dimensione, con inevitabile aggravio della dipendenza dall’estero di carne bovina;

- per i consumatori vi sarebbe una minore garanzia sulla qualità e sul controllo dei rischi associati alle epizoozie;

- i prezzi al consumo potrebbero risultare apparentemente contenuti per effetto della competitività, ma questo vantaggio verrebbe sostanzialmente annullato per una loro più elevata instabilità nel tempo, dovuta alle forti oscillazioni che normalmente contraddistinguono i mercati mondiali.

In questo quadro risulta estremamente difficile per gli allevatori realizzare gli investimenti necessari a sviluppare politiche di qualità, fatta eccezione per gli interventi minimali richiesti dalla normativa e dal mercato.

Un’eccezione è rappresentata dalle aziende che producono per i mercati di nicchia; queste ultime potrebbero riscuotere un certo successo, soprattutto puntando sulle strategie di diversificazione basate sull’allevamento di razze autoctone e/o su metodi di produzione biologica o su sistemi comunque percepiti dal consumatore come naturali.

Un’altra alternativa interessante è rappresentata dalle filiera corte. Questa soluzione commerciale consente di recuperare la marginalità della produzione sfruttando canali locali grazie ad accordi diretti con la distribuzione, anche se non garantisce gli attuali livelli di autoapprovvigionamento.

Sul piano socioeconomico la scelta del “lasciare fare al mercato” vedrebbe l’acuirsi della situazione già critica della montagna. La contrazione del numero di imprese zootecniche, e probabilmente degli insediamenti, renderebbe inoltre più difficile poter sviluppare quei progetti di valorizzazione integrata del territorio a cui si guarda per il rilancio della montagna.

Alternativamente, il ruolo “attivo” dell’operatore pubblico dovrebbe concentrarsi sulla creazione di un accordo interprofessionale “forte” sul modello francese. Grazie a questo accordo i vari attori della filiera dovrebbero pervenire alla condivisione di alcuni punti, in particolare al coordinamento nell’approvvigionamento dei ristalli, ad una quantificazione dei volumi produttivi oggetto di contrattazione, ad una definizione degli indirizzi da assumere nella implementazione dei processi e nello sviluppo dei prodotti (sistemi di allevamento, razze da allevare, ecc.) soprattutto per quanto attiene gli aspetti della qualità, nonché le politiche di prezzo, con particolare riferimento ai margini di contribuzione.

L’operatore pubblico in questo caso avrebbe un ruolo fondamentale, tanto nell’azione catalizzatrice, necessaria per fare maturare l’accordo interprofessionale, quanto nelle azioni di supporto che lo possono rendere sostenibile. Queste ultime dovrebbero riguardare gli aspetti finanziari, ossia la disponibilità di risorse finalizzate a favorire gli investimenti di sviluppo coerenti con gli obiettivi pattuiti nell’accordo, soprattutto verso gli aspetti della qualità, della differenziazione di prodotto e della ricerca ed innovazione, della valorizzazione della carne e infine quelli innovativi, in particolare ai diversi aspetti ambientali e al benessere animale.

Dal lato della comunicazione, una politica di marca dei produttori, come strumento di riduzione delle asimmetrie informative, potrebbe rivelarsi difficilmente praticabile. Le insegne distributive, grazie al loro potere contrattuale, sono in grado di imporre il proprio marchio a scapito di quello dei produttori di carne bovina per i quali i consumatori non esprimono ad oggi una fedeltà alla marca. Una soluzione più morbida che limiti questo contrasto potrebbe risiedere nella promozione degli esistenti strumenti di etichettatura volontaria, supportata magari da una azione pubblica, volta a permettere l’identificazione dei prodotti ottenuti con specifici sistemi di allevamento, ad esempio quella del vitellone, che garantiscono il processo produttivo in termini di età degli animali, peso e qualità delle carcasse, tutti requisiti necessari al raggiungimento delle caratteristiche qualitative tipiche degli allevamenti da carne nazionali.

Le ricadute di una tale politica sono ampiamente positive, sia per i consumatori che avrebbero maggiore possibilità di disporre di un prodotto sicuro e di qualità a prezzi tendenzialmente più elevati ma sicuramente più stabili, sia per i produttori per le possibilità di programmare i livelli produttivi e di poter sviluppare politiche di qualità remunerative.

Note

(1) Dichiarazione comune della Ja-Zenchu e Copa-Cogeca, 10 aprile 2008.

Riferimenti bibliografici

- C.R.P.A. (2007), C.R.P.A. Notizie, n. 7.

- Deblitz C. (2007), Beef Report 2007, Agri Benchmark [link].

- Institut de l'Élevage (2004), La viande bovine du Mercosur dans L'Union Européenne, Le dossier Economie de l'Élevage, n. 337.

- ISMEA - CRPA (2005), Indagine sul costo di produzione della carne bovina (documento online).

- ISMEA – Osservatorio Latte (2007), Il mercato della Carne Bovina, Franco Angeli, Milano.

- Rossetto L., Bustaffa R. (2005), La trasformazione e il ruolo della distribuzione, in: Analisi economica del comparto delle carni bovine del Veneto, 2005, Veneto Agricoltura, pp. 332-362.