Introduzione

Questo lavoro propone una lettura “comparata” del processo di diversificazione dei redditi agricoli delle zone mediterranee italiane rispetto alle zone continentali, con particolare attenzione agli aspetti dell’agricoltura biologica e dell’agriturismo, attraverso i dati della Rete di informazione contabile agricola italiana (RICA). L’interesse verso le attività di diversificazione è fortemente sostenuto dalla nuova politica agraria comunitaria, che mira sempre più a valorizzare le funzioni secondarie dell’agricoltura, incoraggiando un nuovo modello di sviluppo agricolo che persegua la modernizzazione qualitativa e la rivitalizzazione delle aree rurali, assegnando ad esse una funzione sociale ed economica rinnovata rispetto al passato (De Benedictis, 2002). Ciò comporta un’organizzazione delle imprese inedita fino a qualche tempo fa, basata su una maggiore disarticolazione nella gestione dei fattori produttivi e nella produzione di output e su una crescente interattività con l’ambiente e il territorio.

Quando si parla di multifunzionalità dell’agricoltura ci si riferisce, secondo una letteratura ormai consolidata, alla produzione di esternalità positive che riguardano i temi ambientali e di tutela del territorio: la cura del paesaggio, la gestione delle risorse naturali, l’erosione del suolo (Velazquez, 2001). Tuttavia, sempre più spesso vengono inclusi, in una accezione più ampia di multifunzionalità, anche i processi di diversificazione aziendale che portano alla produzione di beni privati ma che indirettamente favoriscono la produzione di beni pubblici, come l’agriturismo e l’agricoltura biologica (Henke, 2004; Belletti et al., 2003; Idda, Furesi, Pulina, 2002; Casini, 2002 e 2003).

Le specificità dell’agricoltura mediterranea dell’UE

L’agricoltura mediterranea mostra caratteristiche economiche piuttosto diversificate da quelle del resto d’Europa. Rispetto al contributo del settore al prodotto interno lordo (PIL), tutti i paesi mediterranei (compreso il Portogallo, che, pur non affacciandosi sul Mediterraneo, può essere assimilato al resto dell’area) si collocano al di sopra della media europea (pari all’1,6%, sia nell’UE-15 che a 25 Stati membri). Allo stesso modo, la forza lavoro in agricoltura tende ad essere relativamente maggiore nei paesi mediterranei rispetto al resto dell’UE.

Dal punto di vista strutturale – soffermandosi solo sui paesi dell’UE-15 – si riscontra, in media, una minor dimensione delle aziende del Mediterraneo rispetto a quelle dell’area continentale: essa oscilla tra i 4,8 ettari della Grecia e i 22,1 della Francia, mentre l’Italia si attesta sui 6,7 ettari (1). La minore dimensione aziendale ha limitato, in questi paesi, un adeguato sviluppo tecnologico e continua a rappresentare un forte vincolo alla collocazione dei prodotti sul mercato che, a parte nei casi di vendita diretta, non ha visto instaurare solidi rapporti tra produttori e attori a valle della catena, con uno scarso sviluppo della cooperazione (Giacomini, Mancini, 2005).

In termini di uso del suolo, nei paesi mediterranei dell’UE si registra una più marcata presenza di coltivazioni permanenti (vite, olivo, agrumi), che forniscono un elevato contributo alla specializzazione del paesaggio rurale. Tuttavia, in taluni contesti, come alcune aree della Spagna e del Sud Italia, anche la coltivazione dei seminativi o la presenza di prati permanenti e pascoli imprimono un carattere riconoscibile al paesaggio. Nelle aree con particolari fragilità ambientali, la presenza dell’attività agricola e il ricorso a interventi di particolare pregio paesaggistico (muretti a secco, terrazzamenti, filari di divisione, siepi ecc.) esercitano un’importante funzione territoriale.

Infine, in termini di politica agraria i paesi mediterranei hanno trovato sotto l’ombrello della politica comune un sistema di protezione che spesso si è mostrato più debole e meno incisivo dell’impianto del sostegno assicurato ai prodotti continentali (INEA, 2006). Più nel dettaglio, come si evidenzia nella Tabella 1, va sottolineata la diversa distribuzione della spesa agricola tra prodotti mediterranei (olio di oliva, ortofrutta, tabacco) e continentali (cereali, prodotti zootecnici, oleaginose).

Tabella 1 - Spesa FEOGA-Garanzia per tipologia di prodotti (%)

Fonte: Commissione Europea

L’agricoltura mediterranea in Italia

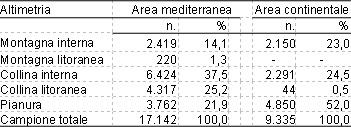

Al fine di far emergere le differenze tra l’agricoltura mediterranea e quella continentale, il territorio italiano è stato suddiviso in due sole macroaeree omogenee dal punto di vista geo-climatico e socio-economico: l’area mediterranea, che comprende le regioni del Centro-Sud Italia più la Liguria, e l’area continentale, dove rientrano tutte le regioni del Nord caratterizzate da una agricoltura assimilabile alla specializzazione produttiva del Centro e del Nord Europa. Dal campione nazionale composto nel biennio 2003-2004 da oltre 28.000 osservazioni aziendali (2) utilizzabili, poco più di 17.000 osservazioni sono localizzate nell’area mediterranea, mentre circa 9.300 ricadono nell’area continentale (Tabella 2).

Tabella 2 - Distribuzione delle aziende per suddivisione territoriale ed area geografica

Fonte: Elaborazioni su Banca Dati RICA

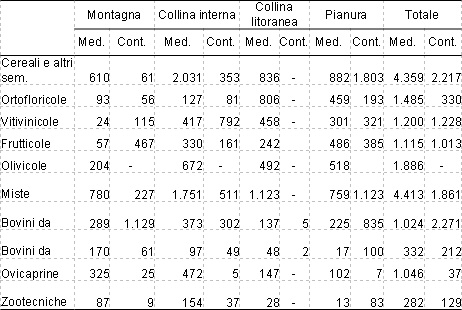

Il campione è stato successivamente stratificato in base all’altimetria e agli ordinamenti produttivi (OTE) (3). Sono state prese in esame quattro classi altimetriche: la montagna (comprende sia la montagna interna sia quella litoranea), la collina interna e quella litoranea, dove è localizzato il maggior numero delle aziende mediterranee, e la pianura dove è presente il 50% delle aziende continentali. Per quanto riguarda gli OTE è stata utilizzata una aggregazione appositamente configurata per evidenziare la specializzazione produttiva delle aziende agricole mediterranee (Cagliero, Henke, 2006).

Come si evidenzia nella Tabella 3, nella fascia collinare interna dell’area mediterranea sono concentrate le aziende specializzate in seminativi, oltre che le aziende olivicole e le miste, mentre nella collina litoranea si aggiungono anche le ortofloricole e le vitivinicole; le aziende frutticole sono localizzate soprattutto in pianura. Le aziende zootecniche specializzate in ovicaprini e bovini a orientamento latte si distribuiscono prevalentemente nella collina interna e in montagna, mentre quelle specializzate in bovini da carne sono localizzate principalmente in montagna. Nella fascia pianeggiante continentale le aziende più frequenti sono quelle specializzate in seminativi, seguite da quelle miste e dalla zootecnia da latte; queste ultime sono largamente predominanti nella fascia montana, mentre in quella collinare prevalgono la vitivinicoltura e gli ordinamenti misti. Infine, per quanto concerne la frutticoltura, le aree di maggior concentrazione sono la montagna e la pianura.

Tabella 3 - Distribuzione delle aziende per OTE, altimetria ed area (numero di osservazioni)

Fonte: Elaborazioni su Banca Dati RICA

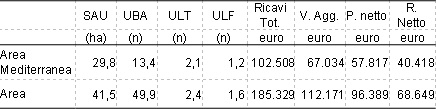

Per cogliere le principali differenze dal punto di vista della dimensione europea (UDE – unità di dimensione economica), è stata confrontata la situazione del campione rilevato nelle due aree suddividendo le aziende in piccole (sotto le 8 UDE), medie (da 8 a 40 UDE) e grandi (oltre le 40 UDE). In sintesi, le aziende del campione localizzate nell’area mediterranea risultano mediamente più piccole di quelle dell’area continentale; infatti, il loro reddito lordo standard (RLS) medio risulta pari a sole 57.400 euro, mentre quello dell’area continentale è pari a 100.500 euro (4). La minor dimensione economica aziendale dell’area mediterranea riguarda più o meno tutti gli ordinamenti, con l’eccezione delle aziende specializzate nell’ortofloricoltura, dove, al contrario, la frequenza di aziende medio-grandi è molto più elevata nell’area mediterranea.

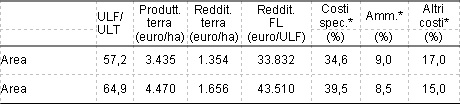

Dalle Tabelle 4 e 5 emerge che l’agricoltura mediterranea è lievemente più estensiva e meno attiva di quella continentale. Il reddito netto delle aree mediterranee è mediamente pari a circa 40mila euro per azienda, un livello molto più basso (-41%) rispetto allo stesso valore delle aree continentali (oltre 68mila euro)(5). La ragione di tale fatto va ricercata sia nella minor dimensione media aziendale (la SAU media è pari a 30 ha nell’area mediterranea e ad oltre 41 in quella continentale, le UBA (6) medie rispettivamente a 14 e 50), sia nel minor livello dei ricavi complessivi (7). Questi ultimi nelle aziende mediterranee sono stati mediamente più bassi sia in termini assoluti (102mila euro invece di 185mila), sia per unità di superficie (3.400 euro/ha contro 4.500)(8). Se si ragiona invece in termini di redditività del lavoro (Reddito Netto per Unità di Lavoro Familiare) la situazione delle due aree si presenta più omogenea: lo scarto in negativo delle aree mediterranee è pari solo a circa il 22%, e ciò grazie sia alla minor quantità di lavoro, in particolare familiare (ULF), impiegata nelle aziende mediterranee (rispettivamente, 2,1 unità di lavoro totali (ULT) invece di 2,4, e 1,2 ULF invece di 1,6), sia alla minor incidenza (35% anziché 40%) dei costi specifici sul totale dei ricavi.

Tabella 4 – Principali variabili strutturali ed economiche delle aziende per area

Fonte: Elaborazioni su Banca Dati RICA

Tabella 5 – Principali indici di redditività ed efficienza delle aziende per area

* Incidenza sui Ricavi totali

Fonte: Elaborazioni su Banca Dati RICA

La multifunzionalità delle aziende agricole mediterranee

La multifunzionalità e la diversificazione produttiva rappresentano due elementi chiave per comprendere a pieno il processo di innovazione in atto nel settore agricolo. In particolare, essi sono di aiuto per approfondire le dinamiche economiche e sociali che interessano le aree agricole e rurali mediterranee e che contribuiscono a definire, in qualche modo, una loro specificità strutturale e territoriale rispetto alle aree continentali italiane ed europee.

Una misura della multifunzionalità delle aziende agricole per mezzo di dati statistici è ancora molto difficile da attuare, soprattutto per quel che riguarda la produzione di esternalità; tuttavia, l’indagine RICA-REA fornisce informazioni su alcune attività che portano ad una diversificazione dei redditi aziendali: l’adozione di tecniche di produzione biologica e le cosiddette attività extracaratteristiche, che comprendono l’agriturismo nelle sue diverse forme e l’attività di noleggio a terzi di macchine. Tra le aziende presenti nel campione l’incidenza di quelle con attività extracaratteristiche è del 15% nell’area mediterranea e del 18% nelle regioni continentali. Dal punto di vista dimensionale, la distribuzione del fenomeno nell’area mediterranea si presenta pressoché omogenea, mentre nell’area continentale essa si concentra nella fascia dimensionale più elevata, dove tocca il 21% del campione, a scapito delle fasce dimensionali inferiori (rispettivamente, 16% e 12% nelle medie e nelle piccole aziende). Le aziende biologiche risultano invece molto più diffuse percentualmente nell’area mediterranea, dove interessano il 6,2% delle aziende contro il 2,9% dell’area continentale.

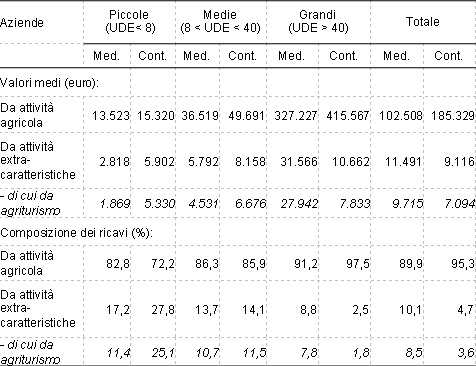

La Tabella 6 evidenzia la composizione dei ricavi, dividendoli tra proventi di attività agricole e quelli di attività extra-caratteristiche, all’interno dei quali viene ulteriormente evidenziata la componente legata all’agriturismo. L’agriturismo negli ultimi tempi ha conosciuto una crescita notevole, e tuttora suscita molte attenzioni per le sue grandi potenzialità di sviluppo, favorevoli nelle zone costiere mediterranee, nelle zone turistiche montane oltre che nelle aree più accessibili dalle zone urbane. Se da un lato è vero che tale attività genera redditi che si aggiungono a quelli dell’attività agricola vera e propria, va sottolineato che l’apertura all’agriturismo produce alcune esternalità legate alla cura del paesaggio, alla riduzione di prodotti chimici e inquinanti, al miglioramento della qualità dei prodotti aziendali. Nel complesso, la quota di ricavi attribuibile all’agriturismo è pari all’8,5% nell’area mediterranea e al 3,6% nella continentale. Questa quota tende a scendere al crescere delle dimensioni aziendali: se si escludono le aziende di grandi dimensioni, il fenomeno si inverte, dato che questa componente è praticamente equivalente tra le due aree nelle medie dimensioni (11% circa), e registra addirittura una prevalenza nell‘area continentale delle piccole aziende (25% contro 11%). Ovunque la componente delle entrate extra-caratteristiche derivanti da agriturismo rappresenta oltre i due terzi dei ricavi provenienti da attività non strettamente agricole, a conferma della sua notevole importanza e diffusione.

Tabella 6 – Composizione dei ricavi per attività, dimensione economica delle aziende ed area

Fonte:Elaborazioni su Banca Dati RICA

Passando all’agricoltura biologica, essa rappresenta un elemento importante sia per la salubrità degli alimenti che per la cura dell’ambiente; inoltre, in alcuni casi può rappresentare un fattore modificante sia gli aspetti paesaggistici delle aree rurali, sia i rapporti di mercato delle singole aziende che si convertono a questo metodo di produzione. Il mantenimento di alcune coltivazioni, o di particolari tecniche di produzione, garantisce la preservazione di un agroecosistema che assume valore sia in termini di qualità estetica, ma anche in quanto rappresenta un habitat semi-naturale, e dunque contribuisce alla tutela della biodiversità.

Nella Tabella 7 i dati sono stratificati in base all’adesione o meno delle aziende a pratiche biologiche di coltivazione e allevamento. Il confronto è pertanto illustrato a due livelli, il primo in termini comparativi tra le aree mediterranee e quelle continentali, l’altro in termini di adesione alle differenti modalità di gestione dell’azienda (biologica, convenzionale).

Per quanto concerne il confronto tra aziende biologiche e non, si osservano due comportamenti diametralmente opposti: nell’area mediterranea i migliori risultati sono ottenuti dalle aziende biologiche (lo scarto tra i redditi da lavoro è di oltre 7.000 euro a favore delle aziende biologiche), in quella continentale dalle aziende non biologiche. Questo diverso comportamento può essere spiegato confrontando i risultati delle aziende biologiche e convenzionali internamente alle due macroaree.

Tabella 7 - Principali variabili strutturali ed economiche delle aziende biologiche e non biologiche

Fonte: Elaborazioni su Banca Dati RICA

Riguardo all’area mediterranea, la migliore performance delle aziende biologiche è da attribuire a fattori quali il maggior livello di ricavi complessivi (128mila euro invece di 101mila), la maggiore dimensione media aziendale (52 ettari nelle aziende biologiche contro i 30 delle aziende non biologiche) e la minor incidenza della manodopera familiare su quella salariata (46% contro 58%). I risultati economici delle aziende continentali mostrano un comportamento decisamente opposto: il maggior livello di ricavi complessivi è ottenuto dalle aziende convenzionali (186mila euro contro 152mila) che dispongono di una minor ampiezza media aziendale a fronte di una migliore produttività della terra (4.500 euro/ha rispetto a 3.200). Nelle aziende biologiche dell’area continentale va segnalata, inoltre, una maggiore incidenza dei costi di ammortamento rispetto a quelli delle aziende convenzionali, probabilmente da attribuire ai costi sostenuti dalle aziende per adeguarsi ai disciplinari di produzione biologica. Sembra, dunque, che nel complesso l’adesione ai metodi di produzione biologica nell’area mediterranea interessi soprattutto aziende meglio strutturate e più efficienti della media (9), mentre nell’area continentale sono soprattutto le aziende di piccola dimensione ad aderire ai metodi biologici, e ad esse sono associati i redditi unitari più bassi.

Considerazioni conclusive

Nonostante il perpetuarsi di una situazione di sofferenza, legata alla frammentazione delle unità produttive, al rischio di abbandono delle zone interne e marginali e alla forte dipendenza dal sostegno pubblico, l’agricoltura mediterranea mostra alcune caratteristiche strutturali, paesaggistiche, ambientali e sociali che ben si prestano alla valorizzazione dell’attività primaria in un’ottica multifunzionale. Da questo punto di vista, le politiche, a partire dalla fine dello scorso decennio e ancora di più oggi dopo le recenti riforme della PAC, offrono molti strumenti per un più deciso riorientamento delle scelte aziendali verso una strategia di diversificazione. Elemento chiave per cogliere le opportunità offerte dalla politica è la capacità imprenditoriale degli operatori agricoli e, insieme con essa, la possibilità del ricambio generazionale e della formazione. Naturalmente ciò non è sufficiente per risolvere tutti i problemi dell’agricoltura mediterranea, ma è da valutare positivamente la nuova offerta di strumenti di politica agraria messi a disposizione sia per rilanciare la competitività aziendale, sia per valorizzare la crescita, la formazione e l’innovazione rivolta al capitale umano.

Nelle regioni mediterranee italiane l’agricoltura è fortemente legata alla realtà sociale e al territorio in cui è praticata. L’ambiente si mostra molto complesso e variegato, con la coesistenza di aree privilegiate (in termini di risorse idriche, condizioni climatiche e fertilità dei suoli) con altre, più estese, in cui alla scarsità di acqua si accompagnano, non di rado, situazioni economiche difficili per larghe fasce di popolazione, anche per effetto di un processo ancora insufficiente di sviluppo dell’economia locale. Nonostante ciò, si è sviluppata negli ultimi decenni un’agricoltura che ha imparato a convivere efficacemente con questi vincoli, in qualche caso volgendoli a proprio favore valorizzando proprio le specificità e la irriproducibilità di ciascun territorio. In questo modo, si sono venute a creare le condizioni necessarie per l’accesso alla diversificazione delle attività e alla valorizzazione del paesaggio e dell’ambiente rurale: la crescente diffusione di produzioni biologiche, di qualità, o il recupero di prodotti tipici e tradizionali, ottenuti secondo tecniche rispettose dell’ambiente, insieme con l’apertura delle aziende a fini ricreativi, didattici e culturali, consente di assicurare fonti alternative di reddito, oltre che di usufruire delle opportunità che la politica comunitaria offre per incentivare queste azioni nel segno della multifunzionalità.

Note

(1) La dimensione media in Francia raggiunge i 45,3 ettari, ma solo una parte del paese può essere considerata mediterranea, mentre il resto dell’agricoltura francese ha caratteristiche economiche e strutturali pienamente continentali.

(2) Sono state considerate per questi fini le sole aziende del campione RICA-REA con dimensione economica superiore a 4 UDE (Unità di dimensione europea. Essa esprime la dimensione economica dell’azienda ed è definita dal rapporto tra il Reddito Lordo Standard (RLS) totale aziendale e il coefficiente di conversione in euro: 1Ude = 1.204 euro) e sono stati esclusi, in quanto non significativi per questo tipo di analisi, gli allevamenti di granivori non connessi al suolo (cosiddetti “senza terra”).

(3) L’ orientamento tecnico economico (OTE): esprime l’indirizzo produttivo dell’azienda e viene determinato attraverso l’accertamento di particolari condizioni di equilibrio esistenti a livello di Reddito Lordo Standard (RLS) tra le diverse attività produttive esercitate dall’azienda e i loro raggruppamenti.

(4) RLS: si tratta di un parametro determinato per ciascuna attività produttiva aziendale mediante differenza tra la produzione vendibile e l’importo di alcuni costi specifici esclusi quelli per l’impiego della manodopera e delle macchine; è definito standard in quanto calcolati su una media di tre anni e con riferimento alla zona altimetrica e alla regione italiana.

(5) Il Reddito Netto (R. Netto) rappresenta il compenso residuale ottenuto dall’imprenditore per i fattori produttivi (lavoro, capitali di proprietà, attività imprenditoriale) da lui conferiti all’azienda ed è calcolato come differenza tra Prodotto Netto (P. Netto) e costi relativi ai fattori produttivi esterni (lavoro, terra, capitali). Le ULF - Unità di lavoro familiare sono le persone che lavorano in azienda e che non ricevono salario o stipendio ma sono remunerate attraverso il reddito che rimane alla famiglia derivante dallo svolgimento dell’attività agricola.

(6) UBA: unità di bestiame adulto; 1 UBA è corrispondente a 1 vacca lattifera.I parametri di conversione in UBA tengono conto delle esigenze nutritive relative alle varie specie e categorie di bestiame.

(7) Il Totale Ricavi esclude i prodotti aziendali reimpiegati, e comprende invece le vendite, gli autoconsumi e salari in natura, ed i contributi pubblici. Se dal Totale Ricavi si tolgono anche i Costi specifici per le attività produttive si ottiene il Valore aggiunto (V.agg).

(8) Ciò è da attribuire prevalentemente alle differenze di specializzazione produttiva delle aziende agricole e, di conseguenza, alla diversa incidenza dei contributi pubblici che, come già evidenziato, spesso hanno una maggiore incidenza nelle aziende continentali rispetto a quelle dell’area mediterranea.

(9) L’efficienza aziendale è qui valutata sia in termini di incidenza di produttività e redditività sia di incidenza dei costi (De Benedictis, Cosentino1979; Panettoni, Campus,1974; Schifani C., Chironi G., Aosta I. 1994)

Riferimenti bibliografici

- Belletti G., Brunori G., Marescotti A., Rossi A. (2003), “Multifunctionality and rural development: a multilevel approach”, in van Huylenbroeck G., Durand G. (eds.), Multifunctional Agriculture. A new paradigm for European Agriculture and Rural Development, Ashgate, Aldershot UK e Burlington, USA.

- Cagliero R., Henke R. (2006), “Evidence of CAP Support in Italy between First and Second Pillar”, Politica agricola internazionale, 1.

- Casini L. (2002), “Funzioni sociali dell’agricoltura e nuove tipologie d’impresa”, Atti del XXXIX Convegno di Studi SIDEA Nuove tipologie di impresa nell’agricoltura italiana, Firenze.

- Casini L. (2003), “Multifunzionalità e riforma della PAC”, Nuovo Diritto Agrario, 1.

- De Benedictis M, Casentino V (1979), Economia dell’azienda agraria, Il Mulino, Bologna.

- De Benedictis M. (2002), “L’agricoltura del Mezzogiorno: “la polpa e l’osso” cinquant’anni dopo”, QA–La Questione Agraria, 2.

- Giacomini C., Mancini M.C. (2005), “La distribuzione commerciale nei prodotti dell’agricoltura meridionale”, Rassegna Economica, 2.

- Henke R. (a cura di) (2004), Verso il riconoscimento di una agricoltura multifunzionale. Teorie, politiche, strumenti, INEA Studi & Ricerche, Edizioni Scientifiche Italiane, Napoli.

- Idda L., Furesi R., Pulina P., “Mid Term Review e multifunzionalità”, Rivista di Economia Agraria, 2, 2005.

- Istituto Nazionale di Economia Agraria (INEA) (2002), L’Unione Europea e i Paesi Terzi del Mediterraneo. Accordi commerciali e scambi agroalimentari, Osservatorio sulle politiche agricole dell’UE, Roma.

- Istituto Nazionale di Economia Agraria (INEA) (2003), RICA Italia 1997-2000 Strutture e redditi delle aziende agricole, I quaderni della RICA, Roma.

- Istituto Nazionale di Economia Agraria (INEA) (2006), Le politiche agricole dell’Unione europea. Rapporto 2004-05, Osservatorio sulle politiche agricole dell’UE, Roma.

- Panettoni A., Campus F. (1974), Economia della azienda agraria, UTET, Torino

- Schifani C., Chironi G., Aosta I. (1994), Il Bilancio Aziendale: uno strumento per la conoscenza, INEA Collana di Economia e Gestione dell’azienda agraria, Roma.

- Velazquez B.E. (2001), «Il concetto di multifunzionalità in agricoltura: una rassegna», QA–La Questione Agraria, 3.