Introduzione e obiettivo del lavoro

Metà settembre 2009: siamo ormai ad un anno esatto dal momento in cui, con il fallimento di Lehman Brothers, quella che è stata definita la più grave e profonda crisi economica del secondo dopoguerra è divenuta conclamata e la sua portata chiara a tutti. Proprio in questi giorni, la pubblicazione dei dati del II trimestre del 2009 ha certificato i cinque trimestri consecutivi di Pil italiano in calo in termini reali (1).

Un anno rende anche possibile interrogarsi a ragion veduta (cioè, dati alla mano) su quale sia davvero il profilo di questa crisi, considerato da un punto di vista particolare, quello del settore agricolo. Rispetto a ciò, infatti, sembrano emergere due diverse interpretazioni. Una che tende a ritenerlo un settore relativamente al riparo dagli effetti più pesanti della crisi in quanto tipicamente anticiclico. Un’altra, invece, sottolinea come la sua debolezza strutturale, continuamente aggravata da processi di lungo periodo che sembrano inarrestabili (per esempio l’invecchiamento) e la predominanza assoluta di piccole e piccolissime imprese, rendano il settore particolarmente esposto alla stretta creditizia che si è repentinamente palesata, spesso combinandosi con un contemporaneo crollo dei prezzi. Facendo soprattutto leva sulle difficoltà acute di particolari comparti e territori, peraltro non necessariamente causate dalla crisi economico-finanziaria o da essa solo esasperate, indubbiamente una parte del mondo agricolo sottolinea con forza quanto l’attuale congiuntura venga a colpire pesantemente un settore già prostrato da difficoltà e limiti che si porta dietro ormai da troppo tempo (Regione Lombardia, 2009). Il considerare l’agricoltura come un settore che non soffre la crisi, secondo questo punto di vista, farebbe piuttosto il gioco di chi la vorrebbe escludere dagli interventi a carattere straordinario che i vari livelli di governo hanno messo a punto per fronteggiarla.

Che cosa ci dicono i numeri circa la natura e la dimensione della crisi vista dall’agricoltura? Per rispondere a questa domanda è bene subito chiarire che i numeri non dicono tutto. Soprattutto nei momenti di cambiamento e in settori quali l’agricoltura, l’informale e il sommerso (il “grigio” e il “nero”) costituiscono quella parte cospicua di realtà che rimane costantemente in ombra nei dati quantitativi. Non tutti i dati statistici, peraltro, sono in grado di cogliere correttamente e puntualmente la congiuntura sia per inadeguata frequenza (servono dati mensili o trimestrali) che per intempestività del fenomeno rappresentato (per esempio i dati occupazionali e, ancor più, quelli demografici rispondono con un certo ritardo al mutamento del quadro congiunturale).

In agricoltura, peraltro, la raccolta del dato statistico ha sempre privilegiato l’elemento strutturale nella tacita convinzione che del settore fosse più importante cogliere i mutamenti di lungo periodo piuttosto che la congiuntura. Non così, per esempio, l’industria (si pensi ai dati sugli ordinativi) e il commercio (per esempio, i dati sulle vendite al dettaglio). Ne consegue che per il settore agricolo vi è una certa carenza di dati di natura congiunturale, se si escludono quelli concernenti i mercati agricoli e il commercio internazionale che, però, restituiscono un quadro che solo indirettamente rimanda alla realtà produttiva primaria.

Va anche ricordato che, soprattutto negli ultimi anni, si sono registrati vari e interessanti tentativi di produrre sistematiche analisi sulla congiuntura dell’agroalimentare nazionale. E’ il caso, in particolare, di “Tendenze” dell’ISMEA (ISMEA, 2009) e di “Coldiretti Trends” (Coldiretti, 2009). In entrambi i casi, però, registriamo la carenza di informazioni statistiche di breve periodo che concernono il settore primario laddove, invece, numerose e dettagliate sono le informazioni relative all’andamento dei mercati (prezzi e flussi di import-export) nonché alle perfomance dell’industria e della distribuzione alimentare. Della congiuntura agricola strictu sensu, però, sono sempre quelle minime informazioni ad essere riprodotte; in fin dei conti, le stesse usate in questo lavoro (andamento del VA settoriale, dell’occupazione, ecc.).

E’ pur vero, però, che al di là del freddo, grossolano e talora persino fuorviante dato statistico, non rimarrebbe che affidarsi ai punti di vista, alle percezioni e alle congetture, nonché ad occasionali indagini a campione: si tratta di importanti elementi di riflessione e valutazione che possono dare il “polso” del settore molto meglio e molto prima del dato statistico, ma anche inevitabilmente e sistematicamente limitati a determinati comparti e contesti territoriali ed, infatti, non di rado in chiara contraddizione tra loro (Regione Lombardia, 2009; Unionfidi, 2009).

In questo lavoro si cerca perciò di utilizzare le limitate informazioni statistiche di natura congiunturale con riferimento al settore agricolo senza cadere nella presunzione che queste possano dire tutto e lo possano fare in modo preciso. Il dato statistico, però, rimane il termine di confronto sul quale la crisi viene misurata, “pesata” e comparata: è bene continuare ad adottare questo termine anche parlando di agricoltura. Lo scopo è verificare se gli andamenti di questi ultimi cinque trimestri siano o meno diversi da quelli degli altri settori e dell’economia nazionale nel suo complesso. L’analisi è limitata alla realtà italiana per ragioni di spazio e di disponibilità di dati, ma anche perché, tutto sommato, i caratteri di questa fase di crisi si dimostrano ampiamente omogenei tra paesi in qualche modo assimilabili (i principali paesi della Ue, per esempio) e tale dovrebbe risultare anche per il versante agricolo della crisi stessa, pur riconoscendo le specificità dell’agricoltura italiana.

Crescita del Pil e agricoltura

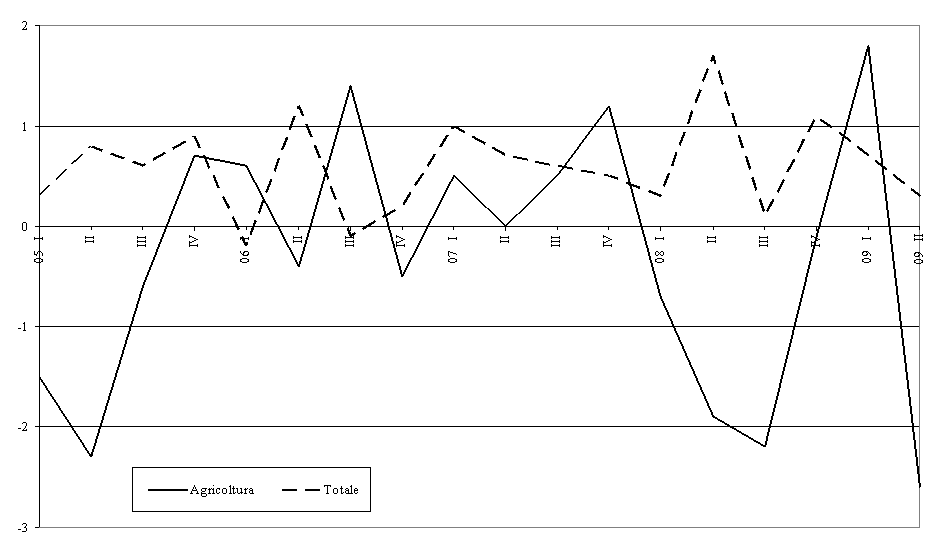

Il dato congiunturale per eccellenza, rispetto a cui la stessa recessione viene tecnicamente individuata, è la variazione trimestrale del Pil nonché della sua composizione settoriale. La figura 1 riporta, con il massimo aggiornamento possibile (il secondo trimestre 2009) il tasso di variazione congiunturale, cioè rispetto al trimestre precedente (2).

E’ interessare rappresentare il dato congiunturale in un periodo medio-lungo, praticamente un decennio, proprio per cogliere la specificità dell’attuale congiuntura. Balza agli occhi, in primo luogo, come la recessione consista nel ripetersi, a partire dal II trimestre 2008, di trimestri di crescita negativa del Pil e in costante aggravamento, sebbene sembri rallentare in corrispondenza dell’ultimo trimestre. Nel decennio si tratta di un evento del tutto peculiare: mai si erano avuti tassi di crescita così negativi e mai si erano ripetuti in questo modo. E’ interessante notare come la recessione giunga dopo oltre un biennio (da metà 2005 a tutto il 2007) di buone perfomance in un contesto complessivo, però, di crescita molto debole osservata in tutto il decennio. Se si considera il dato tendenziale (cioè la variazione rispetto allo stesso trimestre dell’anno precedente) la recessione mostra la sua intensità nel fatto che il calo del PIL oscilla tra il –5,5% e il –6% (secondo che si consideri il I od il II trimestre del 2009) (3). Per avere un Pil del II trimestre sullo stesso livello (in valori reali) di quello del 2009 bisogna tornare al 2003.

Ma qui interessa di più commentare il dato macrosettoriale. E’ in primo luogo evidente come industria e servizi siano chiaramente settori pro-ciclici giacché le loro dinamiche di crescita seguono molto da vicino il dato aggregato. In parte ciò è ovvio, essendo questo aggregato composto per lo più proprio da industria e servizi. Rimane il fatto, però, che l’industria è il settore che più amplifica (ed in parte anticipa) la congiuntura, arrivando a tassi negativi drammatici che il comparto del servizi invece non conosce. Ciò è in parte da attribuire all’inclusione nell’aggregato dell’industria di settori molto sensibili alla congiuntura, quale quello delle costruzioni. In ogni caso, il comportamento del settore agricolo (che include anche silvicoltura e pesca) è affatto diverso.

Da quando la crisi comincia a dare i primi segni, almeno in Italia, cioè il IV trimestre 2007, l’agricoltura italiana entra in un “ottovolante” con 4 trimestri di forte crescita e 3 di forte diminuzione del Valore Aggiunto in termini reali. Ma ciò non deve sorprendere: emerge con evidenza dalla figura come l’agricoltura abbia strutturalmente oscillazioni del valore aggiunto molto più ampie di quanto osservato negli altri settori: una variazione congiunturale in termini reali superiore del ±3%, inusuale per industria e servizi, si è verificata in agricoltura in ben dodici trimestri durante il decennio. Ci sono stati anche periodi di forte crisi nel settore, come per esempio il biennio 2005-2006 con un crollo nel primo trimestre del 2005 (4) e quattro trimestri consecutivi negativi tra fine 2005 e metà 2006. Periodi in cui, invece, l’economia nel suo complesso mostrava segnali positivi. In breve, l’agricoltura sembra non risentire dell’attuale recessione in modo particolare: il settore ha le sue crisi, non necessariamente correlate a quelle macro.

Questa interpretazione dell’agricoltura come comparto anticiclico non è certo nuova: è già stata avanzata nel corso di questa crisi (Unionfidi, 2009) e, secondo alcuni autori, sembra essere valida anche con riferimento a crisi passate (Headey, 2009). In figura 1 vengono riportati i coefficienti di correlazione tra i tassi di crescita settoriali e quello aggregato. Non sorprende che servizi e industria abbiano valori positivi e piuttosto vicini all’unità, e ciò è tanto più vero per l’industria, come già sottolineato. Colpisce, però, il fatto che la crescita agricola non si correli per nulla con la crescita aggregata: l’agricoltura tende a muoversi in modo praticamente indipendente. Le implicazioni di questa interpretazione sono evidentemente notevoli. Qui, però, non si vuole entrare nel merito di quali siano le conseguenze, anche di policy, della natura anticiclica del settore agricolo, quanto piuttosto cercare di analizzarla criticamente ed elaborarne possibili spiegazioni.

Circa una visione più critica, si considerino una precisazione e due aspetti. La precisazione è che i dati, piuttosto che suggerire un’agricoltura antciclica, sembrerebbero indicare una sostanziale indipendenza della congiuntura agricola rispetto al ciclo economico; a ben vedere, si tratta di una conclusione ben diversa, soprattutto in termini di policy, dal sostenere che il settore primario costituisce un elemento di contrasto al ciclo economico. Il primo aspetto, poi, è che la correlazione tra crescita agricola e crescita complessiva torna ad essere positiva (0,2), sebbene ben inferiore a quella degli altri settori, quando si consideri il ciclo agricolo ritardato di un trimestre rispetto a quello complessivo (cioè correlando la crescita complessiva con quella agricola ritardata di un trimestre). Che l’agricoltura possa “entrare” in crisi con ritardo sembrerebbe, tra l’altro, confermato dal fatto che il II trimestre 2009, che segna un rallentamento della crisi e forse ne anticipa la fine, in realtà rappresenta un trimestre di ulteriore peggioramento (cioè maggior declino) nel caso dell’agricoltura.

Il secondo aspetto da considerare riguarda il particolare ruolo dei prezzi, ovvero delle ragioni di scambio (il rapporto tra indice dei prezzi agricoli ed indice dei prezzi complessivo). La figura 2 riporta la differenza tra tassi di di crescita del PIL e VA agricolo misurati in termini nominali (a prezzi correnti) e reali (a prezzi costanti). Questa differenza, in altre parole, misura il contributo della variazione dei prezzi alla crescita del PIL nominale. Si noti che nel caso dell’agricoltura la differenza è più spesso in territorio negativo di quanto non lo sia il dato complessivo. Nel periodo I trimestre 2005-II trimestre 2009 il contributo medio per trimestre alla crescita nominale da parte della crescita dei prezzi è stata di 0,6% nel complesso e del -0,3% nel caso dell’agricoltura. Questa semplice evidenza sottolinea come la dinamica dei prezzi agricoli, in termini assoluti e ancora più relativi (agli altri settori), penalizza il settore: la dinamica di crescita in termini reali viene ridimensionata dal peggioramento costante e strutturale della ragione di scambio.

Se è vero che questo aspetto certamente penalizza la crescita della redditività agricola, non sembra però potersi dire che nella attuale congiuntura si evidenzino segni di aggravamento in tal senso. La componente di prezzo raggiunge valori estremi (massimo e minimo, rispettivamente) proprio in concomitanza con gli ultimi due trimestri (I e II trimestre 2009). Non sembra di poter concludere che la crisi aggravi lo strutturale deterioramento della ragioni di scambio. Piuttosto, si conferma che essa giunge in una fase di grande volatilità dei prezzi agricoli, con corsi che sono cresciuti fino alla metà del 2008 per poi repentinamente scendere di nuovo.

Più in generale, non risulta per il momento avere conferma la percezione fortemente avvertita, almeno in certi comparti, secondo la quale la crisi investa oggi il comparto agricolo proprio nella forma di un drammatico calo dei prezzi e peggioramento delle ragioni di scambio. L’indagine congiunturale dell’ISMEA (2009), in effetti, supporterebbe in parte questa interpretazione giacché segnala che ragioni di scambio e margini di filiera sembrano penalizzare il prodotto agricolo in modo crescente negli ultimi due trimestri. E’ anche vero, però, che erano molto migliorati nei primi trimestri del 2008. In effetti, almeno su scala internazionale, i prezzi sono effettivamente e repentinamente rientrati dalla “bolla” del 2007-2008, ma questa non sembrerebbe ancora del tutto riassorbita (benché le differenze tra i vari mercati sono spesso sensibili), almeno rispetto agli andamenti tendenziali di lungo periodo. Questi ultimi, peraltro, sono oggi rivisti al rialzo in gran parte delle proiezioni (Headey et al., 2009).

Perché, dunque, l’agricoltura risentirebbe meno del ciclo economico rispetto agli altri comparti? Tre le spiegazioni prevalenti. In primo luogo, le interpretazioni di questa specificità si ricollegano, al fatto che la produzione agricola soffre di oscillazioni stagionali della produzione, in larga parte imprevedibili e imponderabili, spesso assai sensibili e che sistematicamente “scollegano” l’agricoltura dalla congiuntura. In secondo luogo, l’agricoltura produce in prevalenza beni di prima necessità, e ciò metterebbe i prodotti agricolo-alimentari al riparo da grandi diminuzioni di domanda allorché il reddito diminuisce (la cosiddetta legge di Engel). A conferma di ciò viene addotto il fatto che, in un quadro di notevole sofferenza dei comparti manifatturieri, fa eccezione proprio l’industria alimentare che non sembra riscontrare particolari cali di produzione e fatturato negli ultimi trimestri (ISMEA, 2009, Unioncamere Marche, 2009). In realtà, però, l’agroalimentare italiano si caratterizza nell’arena internazionale per la produzione di beni di qualità, il “lusso” dell’agroalimentare, caratteristica più in generale estendibile all’agricoltura dell’Ue (European Commission, 2009). E, d’altro canto, i dati relativi ai consumi in questi tempi di crisi sottolineano come le famiglie tendano ad operare risparmi anche negli acquisiti di generi alimentari. Perciò, tale chiave interpretativa, in questo frangente e per un paese come l’Italia, sembra meno efficace che in passato. In terzo luogo, viene anche sottolineato che una crisi così acuta tenda a liberare fattori della produzione (lavoro, in primis, e capitale con più lentezza) dai settori più colpiti (industria) e che questi si muovano verso i settori meno colpiti, come appunto l’agricoltura, che ne trarrebbero ulteriore vantaggio. Un ritorno di forza lavoro, quindi, verso le campagne che, in realtà, sembra poco plausibile (se non in misura del tutto marginale) per una realtà come quella italiana e di tutte le altre economie sviluppate.

A queste tre spiegazioni, poi, va aggiunta un’ulteriore considerazione relativa all’andamento del ciclo agricolo. Si tratta del particolare ruolo che riveste il notevole flusso di contributi pubblici verso il comparto (ed in particolare la Politica Agricola Comunitaria, Pac). Da un lato, il volume di aiuti interferisce con il calcolo dello stesso Valore Aggiunto settoriale, soprattutto quando la forma con cui questi vengono erogati cambia sostanzialmente nel tempo: da aiuti indiretti attraverso il sostengo dei prezzi, ad aiuti accoppiati e, poi, a contributi disaccoppiati come nella fase attuale (5). D’altro canto, è evidente che, soprattutto nella forma corrente, il contributo erogato dalla Pac stabilizza i redditi agricoli rendendoli meno suscettibili al ciclo. Tuttavia, va notato che la riforma più recente (sia del primo che del secondo pilastro) ha indotto cambiamenti significativi nei comportamenti delle imprese agricole in termini di scelte di investimento e di orientamenti produttivi che già ora si riflettono nelle perfomance aggregate nel settore, ma ancora più lo faranno in futuro, quando i numerosi elementi di incertezza ed i ritardi (si pensi alle misure della Politica di Sviluppo Rurale) saranno riassorbiti. Il ruolo della Pac nel ciclo agricolo, quindi, non va certo trascurato ma in questa fase appare di non facile interpretazione. Se è vero che tendenzialmente lo stabilizza, è altresì vero che proprio in questi anni e trimestri l’agricoltura nazionale sta sperimentando cambiamenti strutturali che si intersecano con la congiuntura in modo difficilmente intellegibile.

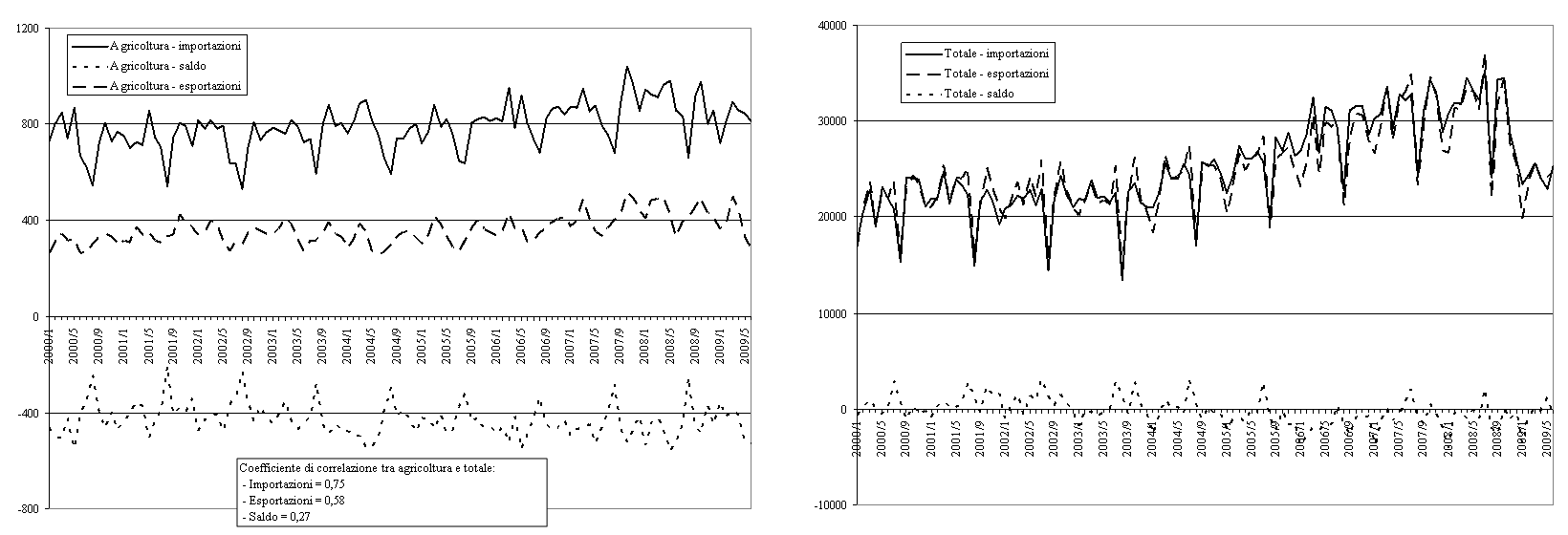

Rimane comunque interessante notare come le considerazioni sopra proposte relativamente al ciclo della produzione possano essere confermate su un altro versante che tipicamente riflette con grande prontezza la fase congiunturale. E’ il caso dei dati del commercio internazionale che, peraltro, sono resi disponibili con cadenza mensile consentendo una più accurata lettura della congiuntura stessa (Figura 3). Si noti che i flussi complessivi di export e import risultano in graduale ma costante crescita (sebbene con un lieve peggioramento del saldo) nel decennio ma tale tendenza si arresta e inverte improvvisamente proprio a partire dall’ottobre 2008, coinvolgendo in ugual misura sia i flussi in entrata che in uscita. Il declino sembra essersi arrestato negli ultimissimi mesi. Non così l’agricoltura: i flussi di import ed export continuano una crescita molto lenta ma regolare (fatta salva la stagionalità) che mostra una sostanziale correlazione con il dato aggregato, e il saldo rimane costante, sebbene strutturalmente negativo. Però, nel caso del commercio agricolo non vi è alcuna evidenza di una netta diminuzione dei flussi; questi sembrano non avvertire alcun contraccolpo a partire da ottobre 2008, sebbene, anche in questo caso, un peggioramento si sia registrato nell’ultimo periodo (ultimi due mesi). Al contrario, nel marzo 2009 si registra il valore più elevato delle esportazioni dopo il picco dell’ottobre 2007: il secondo valore più alto dell’intero decennio.

Peraltro, al di là della natura anticiclica del settore primario, qui preme ribadire che apparentemente, in agricoltura, se segnali di crisi ci sono (e negli ultimi mesi, in effetti, sono emersi con chiarezza), questi non sembrano diversi o superiori a quelli che già da anni si sono evidenziati in più circostanze e passaggi congiunturali. Si tratta di vedere, però, se dietro questo dato non si celino difficoltà reali che anche il mondo agricolo sta vivendo nell’attraversare questo annus horribilis. Cominciamo dal lavoro.

Figura 1 - Tasso di variazione congiunturale (sul trimestre precedente) del Pil e del valore aggiunto settoriale (valori costanti) dal I trimestre 2000 al II trimestre 2009*

* Dati destagionalizzati e corretti per il diverso numero di giornate lavorative

Fonte: Istat - Conti Nazionali

Figura 2 - Differenza tra tasso di variazione reale e nominale (o contributo di prezzo) di PIL (Totale) e VA agricolo dal I trimestre 2005 al II trimestre 2009*

* Dati destagionalizzati e corretti per il diverso numero di giornate lavorative

Fonte: Istat – Conti Nazionali

Figura 3 - Flussi e saldo di import ed export complessivo e agricolo, milioni di euro (dati mensili dal gennaio 2000 al giugno 2009) (6)

Fonte: Istat - ConIstat

L’occupazione

La figura 4 riporta il tasso di variazione tendenziale (sebbene l’aggiornamento si fermi al I trimestre 2009) degli occupati in totale e per macrosettore (7). Rappresenta, cioè, il versante occupazionale della congiuntura. Prima di addentrarci nel commento dei dati è bene sottolineare che ogni rilevazione statistica del lavoro in agricoltura soffre di inevitabili imprecisioni e ambiguità. Si tratta di un settore, infatti, caratterizzato da lavoro prevalentemente autonomo, da micro-imprese familiari, da part-time, da lavoro stagionale, da rapporti informali, e innegabilmente anche da lavoro nero se non addirittura clandestino. Lungi dall’essere sistematici, questi fenomeni che per lo più sfuggono o comunque “sporcano” la rilevazione statistica, tendono a rafforzarsi proprio in periodi di crisi. I dati occupazionali agricoli, quindi, vanno sempre presi con prudenza. Rimane vero, però, che l’Indagine sulle forze di lavoro dell’Istat rimane l’unica rilevazione statistica a carattere congiunturale che colga anche il settore agricolo.

Nel complesso, vista dal fronte occupazionale, la crisi sembra assumere contorni meno drammatici e con un profilo temporale leggermente differente. In primo luogo, non si assiste ad un dato negativo (se non nell’ultimo trimestre) ma piuttosto ad una diminuzione dei tassi di crescita positivi che strutturalmente hanno riguardato l’economia nazionale nell’intero decennio. In secondo luogo, questa diminuzione dei tassi di crescita è emersa prima di quanto non sia deflagrata la crisi, cioè a partire dal III trimestre 2007.

Sul primo aspetto è bene ricordare che, nella congiuntura, il dato occupazionale si muove tipicamente con un certo ritardo (nell’ordine di due trimestri) rispetto ai dati della produzione (Pil), per via del funzionamento stesso del mercato del lavoro e della presenza degli ammortizzatori sociali (si pensi alla cassa integrazione guadagni) che inizialmente nascondono disoccupazione latente. Quindi, per farla semplice, sul fronte occupazionale il peggio potrebbe ancora arrivare. Sul secondo aspetto si potrebbe sostenere che la recessione iniziata nell’ultima parte del 2008 sia stata preceduta, almeno in Italia, da almeno un anno di deterioramento di alcuni indicatori di performance dell’economia nazionale al punto da averne, almeno in termini occupazionali, forse scontato gli effetti in anticipo.

Passando al dettaglio settoriale, però, si nota un altro elemento interessante. Anche qui si conferma una variabilità molto maggiore del comparto agricolo rispetto agli altri, in questo caso acuita dall’evidente stagionalità del lavoro nel primario (con un picco, di norma, nel II trimestre), sebbene, proprio per ridimensionare questo effetto, la figura riporti il tasso tendenziale. E si conferma pure il fatto che in agricoltura la crisi sembra essere meno palese. E’ vero che negli ultimi trimestri si è assisto ad una diminuzione di occupati in agricoltura, ma il tasso è comunque in miglioramento nei trimestri della crisi, e il dato negativo è del tutto in linea con la tendenza prevalente: nell’intero decennio, solo 14 trimestri su 37 mostrano una crescita occupazionale. Anche in questo caso, cioè, la congiuntura sembra intaccare solo marginalmente, peggiorandoli un po’, gli andamenti strutturali di lungo periodo. A conferma di ciò si noti che la correlazione tra perfomance occupazionale agricola e complessiva, che pure qui è positiva, sembra abbastanza blanda, mentre è molto forte nel caso del terziario. La stessa correlazione tra variazione del valore aggiunto agricolo e della relativa occupazione è limitata (8) a testimonianza del fatto che l’elemento congiunturale nei mutamenti dell’occupazione nel comparto assume un ruolo secondario.

Ciò che forse più sorprende nella figura 4 è che la prevalenza di un dato strutturale rispetto a quello congiunturale caratterizza anche, e soprattutto, l’industria. Anche per questo settore i movimenti occupazionali sembrano ben poco correlati sia al dato complessivo che alla dinamica della produzione (valore aggiunto settoriale). Evidentemente, come per l’agricoltura, sussistono elementi strutturali che guidano l’evoluzione dell’occupazione industriale rispetto ai quali l’avvento della congiuntura introduce solo alterazioni secondarie.

Business as usual, quindi? Certamente il dato occupazionale preoccupa, ma altrettanto certamente si tratta, nel caso dell’agricoltura, di una preoccupazione tutt’altro che nuova o legata alla crisi. Tuttavia, una recessione di così ampia portata e, presumibilmente, durata può alterare redditività e vitalità delle imprese in modo più profondo e sostanziale di quanto lo stesso dato occupazionale possa cogliere. Laddove, infatti, vi sono imprese di piccole e piccolissime dimensioni, individuali e a prevalente conduzione familiare (e questo è il caso certamente dell’agricoltura ma anche di molta manifattura nazionale), l’erosione occupazionale può anche non evidenziarsi e comunque non subito. Piuttosto, lo stato di difficoltà viene rivelato dal fatto che queste imprese, a causa della situazione di generalizzata difficoltà, divengono gradualmente marginali, per venire poi “espulse” dal mercato e cessare l’attività. Si tratta di processi non istantanei e che si accompagnano di solito a un crescente ricorso al debito e poi al progressivo deterioramento delle condizioni di solvibilità. I successivi due paragrafi tentano di far luce su tali aspetti.

Figura 4 - Tasso di variazione tendenziale (sul trimestre corrispondente dell’anno precedente) del numero di occupati dal I trimestre 2000 al I trimestre 2009

Fonte: Istat – Indagine sulle Forze di Lavoro

Le imprese

E’ noto che in agricoltura l’uso del termine “impresa” risulta talora ambiguo anche nelle stesse rilevazioni statistiche (Sotte, 2006). Numerose unità produttive, infatti, sebbene regolarmente censite, non hanno affatto i requisiti dell’attività di impresa in quanto non risultano svolgere nessuna attività di vendita, oppure collocano una porzione molto limitata della produzione sul mercato. E’ altresì noto che, al di là della collocazione commerciale, altrettanto numerose sono quelle unità le cui dimensioni economiche sono tali da non soddisfare i requisiti minimi di un attività imprenditoriale. Su questa base non è sempre agevole comparare le dinamiche imprenditoriali tra agricoltura e altri settori. Un riferimento comunemente considerato valido è dunque quello dei registri camerali giacché la registrazione costituisce una condizione minima irrinunciabile per poter svolgere una vera attività di impresa.

La figura 5 riporta l’andamento delle imprese registrate presso le Camere di commercio italiane. Va peraltro notato che l’inserimento nel registro camerale non garantisce che l’impresa sia davvero attiva, dal momento che risultano ancora registrate imprese che in realtà sono almeno formalmente inattive, sospese, in liquidazione o fallite. La figura riporta, perciò, anche il dato delle imprese attive giacché, comparato con quelle delle imprese registrate, risulta di un certo interesse in questa sede.

Figura 5 - Andamento delle imprese registrate (a) ed attive (b) secondo i registri camerali (I trimestre 2000 = 100) dal I trimestre 2000 al II trimestre 2009

a)

b)

Fonte: InfoCamere - Movimprese

Il dato conferma alcune delle evidenze già emerse. In agricoltura l’evoluzione strutturale di lungo periodo prevale su qualsivoglia dinamica congiunturale. Si noti che il numero delle imprese registrate e attive è in costante calo per tutto il decennio: fatta salva la stagionalità che tipicamente caratterizza questo dato (la diminuzione accelera a cavallo del passaggio di anno solare), il declino è molto regolare (nell’ordine del -2% all’anno) e non sembra vi sia alcuna particolare accelerazione in corrispondenza degli ultimi trimestri, sebbene anche in questo caso si possa ipotizzare, come per l’occupazione, un effetto ritardato di cui però, al momento, non vi è traccia. Diverso è l’andamento della manifattura e dell’intero aggregato. Nel primo caso, un cambiamento di tendenza sembra intervenire nel III trimestre del 2006 quando, dopo un periodo di stabilità, il numero delle imprese registrate comincia a declinare lievemente ma regolarmente. Anche il dato aggregato mostra una diversa tendenza dopo il 2006 allorché il numero delle imprese registrate, costantemente in crescita in precedenza, sembra stabilizzarsi fino ad oggi.

Si noti che non vi sono segnali di peggioramento negli ultimi trimestri. La crisi non sembra palesarsi; piuttosto, come già accennato, la situazione sembra abbia cominciato a deteriorarsi diversi trimestri prima che la recessione avesse inizio. D’altro canto, si può notare come la correlazione tra le imprese registrate nella manifattura e totali risulta addirittura negativo, al pari dell’agricoltura per la quale la relazione è quasi perfettamente inversa. Se però prendiamo in considerazione solo il periodo successivo al III trimestre 2006 gli andamenti tornano concordi.

E’ poi interessante notare che qualche significativa differenza emerge considerando le imprese attive invece che quelle registrate. Non con riferimento all’agricoltura, in effetti, giacché l’andamento è pressoché lo stesso. Invece nel caso del manifatturiero e del complesso dell’economia, va notato che il suddetto cambiamento di tendenza risulta sostanzialmente assente. Negli ultimi trimestri, persino, il numero delle imprese manifatturiere attive è tornato a salire “riaccoppiando” l’andamento di questo comparto con quello complessivo. Nessun segnale di congiuntura o di progressivo deterioramento. Al contrario, il peggioramento nella tendenza delle imprese registrate sembrerebbe essere il risultato della cancellazione di imprese che erano comunque non attive e, quindi, per certi versi effetto di cambiamenti anche precedenti al III trimestre 2006.

Le sofferenze bancarie

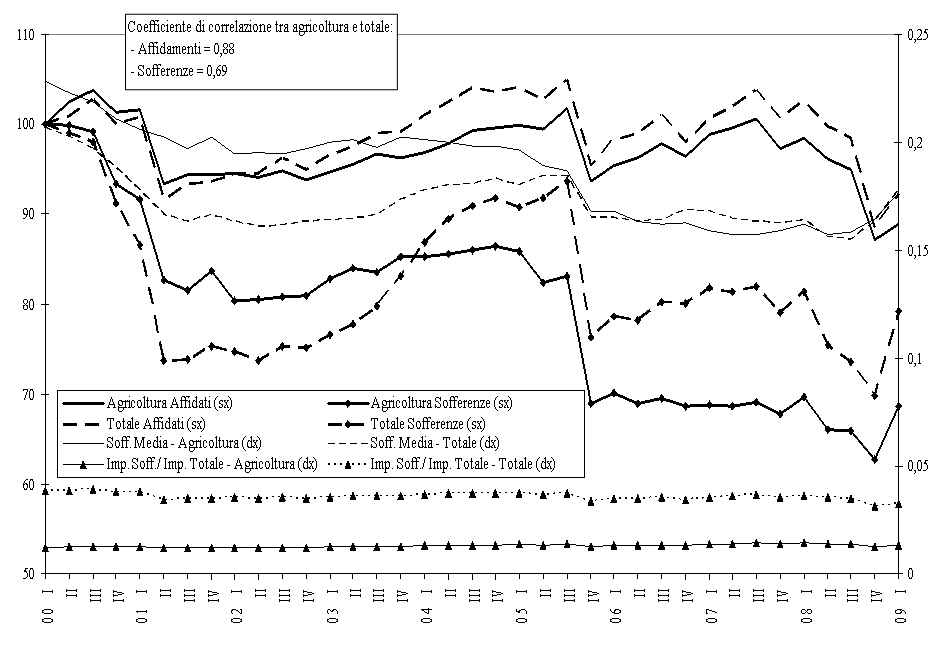

La ricostruzione della situazione di esposizione al debito da parte delle imprese non è facilmente rappresentabile con pochi dati aggregati. L’indebitamento, peraltro, non è affatto indice di congiuntura negativa. Le imprese, anzi, tendono ad indebitarsi anche e soprattutto nelle fasi di rilancio della congiuntura economica, allorché hanno bisogno di finanziare investimenti e assumono rischi maggiori a fronte di aspettative più rosee. Ciò che esprime una fase congiunturale particolarmente critica come la attuale, quindi, è piuttosto lo stato di insolvenza delle imprese stesse, l’incapacità cioè di sviluppare un volume di affari sufficiente a coprire gli oneri del debito contratto. La figura 6 riporta l’andamento delle sofferenze bancarie complessive e quelle che riguardano la sola attività agricola (9). Si tratta, cioè, del numero di debitori (affidatari) che risultano “in stato d’insolvenza o in situazioni sostanzialmente equiparabili, a prescindere dalle garanzie che li assistono”, nonché dell’entità complessiva delle sofferenze intense come ammontare monetario dei rapporti in sofferenza.

Si noti, in primo luogo, che anche in questo caso la crisi si affaccia abbastanza timidamente. Le sofferenze (in numero e valore) non crescono con riferimento all’intero decennio, ma neanche ai trimestri più recenti. Solo nel I trimestre del 2009 si registra un sensibile aumento; poiché non è al momento disponibile l’aggiornamento al II trimestre 2009 (10), è pensabile che il dato andrà peggiorando allorché la recessione consoliderà i suoi effetti erodendo i volumi di affari e le disponibilità patrimoniali pregresse delle imprese. Ma rimane il fatto che il dato non sembra raggiungere picchi anomali: il dato più recente è ampiamente inferiore al picco registrato nel decennio (III trimestre 2005) sia per affidamenti che, soprattutto, per volumi monetari. Sembra piuttosto emergere anche in questa circostanza che la vera crisi, in Italia, mostra i suoi primi segni ben prima della seconda metà del 2008.

La novità, semmai, è che in questo caso l’agricoltura non mostra alcuna specificità. Gli andamenti del settore sono perfettamente in linea con quelli complessivi e ciò è spiegabile con il fatto che in questo caso non vi è alcun processo strutturale di lungo periodo specifico dell’agricoltura che si sovrapponga alla congiuntura. A conferma di ciò, si noti che il valore medio (cioè il volume monetario delle sofferenze diviso per il numero degli affidatari) in agricoltura e negli altri settori si è progressivamente riallineato (partendo da valori superiori in agricoltura) fino a livelli sostanzialmente corrispondenti.

Va semmai notato che, dividendo le sofferenze (come numero di affidamenti) per il totale delle imprese registrate alle Camere di Commercio, emergono due dati interessanti: in primo luogo, la percentuale di imprese con insolvenza rimane molto stabile nel tempo senza alcun segno di aumento nei trimestri recenti; in secondo luogo, l’agricoltura risulta più “virtuosa” dal momento che l’incidenza è nel comparto primario di circa l’1,5% contro il complessivo 3,5%. Anche l’indagine congiunturale di Coldiretti (2009), elaborando ulteriori dati di Banca d’Italia sulla concessione di credito, conferma nella sostanza queste conclusioni. La crescita dei prestiti bancari (stabilmente dell’ordine del +10% annuo negli ultimi anni prima della crisi) è sì rallentata a partire dall’agosto 2008, sia nel il comparto agricolo che negli agli settori. Ma ciò esprime la stretta creditizia operata dal sistema bancario e non necessariamente corrisponde a un forte deterioramento delle condizioni di rientro dal debito. Infatti, l’utilizzo delle linee di credito non sembra variata in modo sensibile negli ultimi trimestri (stabilmente tra l’80% e l’85%, in media, sia in agricoltura che in altri comparti) così come gli sconfinamenti (aggiornati però al IV trimestre 2008), che sono solo leggermente aumentati dallo 0,5% allo 1% nel caso dell’agricoltura, valori percentuali comunque inferiori al dato complessivo che vede un leggero superamento della soglia dell’1,5% su cui si era stabilmente collocato in precedenza.

A completare il quadro, però, non va taciuto il fatto che il dato delle sofferenze qui presentato è limitato al settore bancario e non riguarda invece quello delle società finanziarie. Proprio quest’ultimo comparto, però, è molto cresciuto nell’ultimo decennio al punto che la quota di sofferenze presso le società finanziare è passata da largamente minoritaria all’inizio del decennio a prevalente (56% del volume monetario) nel II trimestre 2009. E’ plausibile che l’apparente declino o stabilità delle insolvenze, in realtà, celi il fatto che le situazioni di maggiori difficoltà si siano progressivamente spostate dagli istituti bancari verso le società finanziarie (o persino l’usura) cioè verso le forme in cui l’accesso al credito risulta più informale e rapido ma anche maggiormente oneroso. Anche dietro la situazione apparentemente rosea dell’agricoltura, quindi, può nascondersi un progressivo scivolamento dei rapporti di debito verso forme meno consuete e trasparenti.

Figura 6 - Sofferenze bancarie (in volume monetario e numero di affidamenti; I trimestre 2000 = 100) dal I trimestre 2000 al I trimestre 2009

Fonte: Banca d’Italia – Bollettino statistico Alcune considerazioni conclusive

La conclusione provocatoria di questa breve indagine potrebbe essere la seguente: trovandoci all’interno di un’impresa agricola, se nel corso dell’ultimo anno avessimo spento la televisione, sconnesso Internet ed evitato di leggere i giornali, della crisi non ci saremmo neanche accorti. Non perché non vi siano difficoltà oggettive o segnali di deterioramento delle perfomance economiche del settore, quanto piuttosto per il fatto che esse emergono da processi strutturali pre-esistenti alla crisi, oppure che hanno cominciato a palesarsi già diverso tempo prima che la fase recessiva si aprisse, oppure ancora perché in agricoltura preoccupazioni ben maggiori sono state piuttosto generate da una fase di fortissima instabilità dei prezzi il cui legame con la congiuntura è tutt’altro che chiaro.

Sembrerebbe una conclusione che pecca di eccessivo ottimismo e che, peraltro, non sembra trovare concordi porzioni importanti del mondo agroalimentare nazionale. Infatti, non con un invito all’ottimismo si chiude questa nota. Piuttosto, la conclusione provocatoria vuole indurre alla riflessione su alcuni aspetti.

In primo luogo, bisogna evitare di farsi “accecare” dalle statistiche. E’ evidente che, sia per l’inadeguato aggiornamento dei dati che per i ritardi con cui la congiuntura si riflette su alcune realtà imprenditoriali, talune ripercussioni della crisi potrebbero ancora arrivare: un ulteriore calo dell’occupazione, un ulteriore peggioramento delle perfomance di export, l’aumento di imprese insolventi e poi cessate; effetti prevedibili almeno fino al I trimestre del 2010. E l’agricoltura, come accennato, sembra “entrare” nella fase congiunturale con ritardo rispetto ad altri comparti.

Inoltre, in un paese e in settore in cui l’informale, il nero e anche l’illegale (si pensi all’usura e a lavoro clandestino) non sono affatto marginali, i riflessi economici e ancora più sociali della recessione rischiano in parte di sfuggire, nella stessa misura in cui questi fenomeni da sempre sfuggono alla rilevazione statistica. Queste considerazioni, però, inducono a considerare la nostra attuale incapacità di cogliere con tempestività, precisione e dettaglio la congiuntura agricola a causa dell’inadeguatezza della rilevazione statistica sul dato di breve periodo (con l’esclusione dell’andamento dei prezzi), da un lato, e della congenita sfuggevolezza del settore ad un corretta e completa rilevazione, dall’altro. La presente crisi dovrebbe forse indurci ad uno sforzo supplementare in questo senso.

In secondo luogo, parlando di agricoltura (o agroalimentare) si corre sempre il rischio del “pollo di Trilussa”. Comparti con congiuntura assai diversificata, alcuni in grave difficoltà (per esempio il comparto del latte) altri quasi indifferenti alla crisi (per esempio i prodotti biologici) (11), possono infine generare un quadro mediano del tutto insoddisfacente e chiaramente dissonante rispetto alle grida di dolore degli uni e ai cori di giubilo degli altri. Anche qui, certamente, una maggiore cura nella raccolta del dato statistico, nel senso della disaggregazione settoriale in questo caso, può essere di aiuto. Ma, forse, il punto di fondo è mettere in discussione il fatto stesso di ragionare di “agricoltura” come comparto omogeneo.

Infine, concludere che la crisi nel settore agricolo non è poi così acuta, e comunque non come in altri comparti di attività economica, non deve sembrare esercizio di eccessivo ottimismo allorché si rende evidente, come si è cercato di fare in queste pagine, che il problema del settore primario nazionale è il “fuori” della crisi, il “prima” e il “dopo”. E’ l’inesorabile azione di fattori strutturali (l’invecchiamento, la scarsa organizzazione delle filiere, l’insufficiente sforzo di innovazione tecnologica, il nanismo delle imprese, ecc.) che da decenni, ormai, erodono la competitività del settore sia internamente, rispetto agli comparti dell’economia nazionale, sia esternamente nella competizione internazionale. Queste forze agiscono quasi indipendentemente dalla congiuntura attuale; questa, anzi, rischia solo di oscurarli momentaneamente e di distrarre l’attenzione rispetto ai problemi di fondo e all’urgenza di una seria politica che provi a darne soluzione.

Note

(1) Procedendo ancora a ritorso si noti, però, come a partire dal IV trimestre 2007, 6 trimestri su 7 (l’unica eccezione è il I trimestre 2008) hanno registrato un PIL in diminuzione in termini reali.

(2) Il tasso tendenziale è invece quello calcolato rispetto allo stesso trimestre dell’anno precedente.

(3) Il dato finale del 2009, in effetti, si prevede si aggirerà intorno al -5% rispetto al 2008.

(4) Ma questo dato è da imputare, almeno in parte, alla nuova metodologia di calcolo del VA agricolo, con particolare riferimento all’esclusione degli aiuti Pac da allora disaccoppiati, e di cui si farà ulteriore cenno successivamente.

(5) In particolare, l’introduzione del pagamento unico disaccoppiato ha modificato la rilevazione del dato rispetto al regime precedente in cui gli aiuti erano riconducibili a singole produzioni (per maggiori dettagli in tal senso si veda Istat, 2009).

(6) Più precisamente si intende qui con agricoltura il comparto individuato come “Prodotti di agricoltura, silvicoltura, pesca”.

(7) Si riporta il tasso di variazione tendenziale perché, nel caso dell’occupazione, il dato congiunturale risente fortemente della stagionalità. La correlazione con la crescita del VA, perciò, è calcolata sui rispettivi tassi tendenziali.

(8) Ciò rimane vero anche considerando la variazione ritardata dell’occupazione per tenere conto della non tempestiva risposta del dato occupazionale rispetto alla congiuntura: in tutti i settori, anche considerando la serie ritardata, la correlazione tra variazione dell’occupazione e del valore aggiunto rimane della stessa entità e segno.

(9) “Prodotti di agricoltura, silvicoltura, pesca”.

(10) Verrà pubblicato il 21 ottobre 2009.

(11) Per approfondimenti si vedano le analisi congiunturali per settore dell’ISMEA e disponibili al sito www.ismea.it

Riferimenti bibliografici

- Coldiretti, 2009, Analisi congiunturale trimestrale per il settore agricolo dell’Area Economica di Coldiretti – Febbraio 2009. Coldiretti Trends, 4(1).

- European Commission, 2009, EU Agri-Trade: Moving through Turbulent Times. Directorate-General for Agriculture and Rural Development, Monitoring Agri-trade Policy (MAP), No. 02/09.

- Headey, D., Malaiyandi, S., Fan, S., 2009, Navigating the Perfect Storm: Reflections on the Food, Energy, and Financial Crises. Invited Paper, IAAE Conference, Pechino, 16-22 Agosto.

- ISMEA, 2009, Agroalimentare. La congiuntura in sintesi - II trimestre 2009. Tendenze, 3/09.

- ISTAT, 2009, La revisione dei conti nazionali in generale e nella branca agricoltura – Nota Metodologica. ISTAT, Roma,.

- Sotte, F., 2006, Quante sono le imprese agricole in Italia?. AgriRegioniEuropa , 2[link]

- Unioncamere Marche, 2009, Giuria della congiuntura – Sintesi 2008. Unione Regionale CCIAA delle Marche, Ancona.

- Unionfidi, 2009, L’agricoltura in controtendenza, IV (2), p. 4.

Comments

Utente non regi... (not verified)

Thu, 01/01/1970 - 01:00

Permalink

Valutazione

E' un ottimo lavoro, di cui si sentiva l'assenza. Spero che Esposti voglia aggiornarlo, continuare l'analisi e diffonderlo.

E' quello che, credo, ci si aspettava dagli economisti agrari giovani e bravi.

Commento originariamente inviato da 'Corrado Giacomini' in data 18/11/2009.