Abstract

L’articolo descrive gli albi regionali delle imprese che operano nel settore forestale creati in applicazione dell’articolo 7 del D.Lgs 227/2001. A 15 anni di distanza la metà delle Regioni italiane ha istituito albi, con forme e modalità differenti. L’esame approfondito dell’albo piemontese permette di descrivere e caratterizzare le imprese che operano sulle Alpi occidentali.

Introduzione1

Le attività di gestione e utilizzazione del patrimonio forestale possono contribuire fortemente al rilancio delle economie locali, infatti i boschi italiani esprimono grandi potenzialità nella fornitura di prodotti legnosi per uso industriale e energetico, prodotti forestali non legnosi, servizi ambientali e sociali (Cesaro e Pettenella, 2013; Mantino e Lucatelli, 2016). In questo ambito le utilizzazioni forestali permettono l’uso della risorsa con ricadute sull’occupazione, riducendo la marginalizzazione e lo spopolamento delle aree rurali con positive ricadute ambientali di carattere idro-geologico e sugli ecosistemi (Carlucci e Lucatelli, 2013; Pettenella e Romano, 2016).

In Italia il settore forestale è caratterizzato da una struttura complessa e articolata in relazione ai soggetti che vi operano (Brun et al., 2014a). Infatti, la denominazione “imprese forestali” fa riferimento ad attività imprenditoriali che appartengono a settori produttivi diversi, organizzate in forme eterogenee e che comprendono non solo le imprese di utilizzazione, ma anche quelle di manutenzione e quelle dedite ad altri lavori boschivi. Fra queste ultime, le cooperative sono particolarmente diffuse nelle Regioni del centro Italia, e piuttosto significative dal punto di vista occupazionale. Numerose sono poi le piccole e “micro” imprese facenti capo al comparto agricolo, artigiano o del commercio. Si tratta pertanto di un insieme non perfettamente definito, piuttosto composito anche per le attività e i risultati conseguiti in termini di professionalità, produttività del lavoro, sicurezza, regolarità amministrativa e inquadramento contrattuale (Pettenella, 2009).

I dati statistici ufficiali sulle imprese e gli operatori del settore sono da sempre scarsi e poco attendibili, con conseguenti numerosi limiti conoscitivi (Pettenella e Secco, 2004). Infatti, le imprese possono iscriversi ai Registri delle Camere di Commercio semplicemente indicando se effettuano o meno delle utilizzazioni forestali. Non è di conseguenza possibile discriminare chi svolge in modo esclusivo o prevalente attività di taglio ed esbosco da chi le svolge in modo saltuario o occasionale, come trasportatori, imprese edili o coltivatori diretti. Altro limite conoscitivo riguarda il numero complessivo di addetti occupati, poiché le imprese sovente cedono a terzi i lavori forestali e pertanto queste situazioni sfuggono alle statistiche ufficiali.

Dal confronto tra i dati del 2004 (Pettenella, 2009) e il 9° Censimento dell'industria e dei servizi del 2011 (Istat, 2015), le imprese attive operanti nel settore “Selvicoltura e utilizzazioni di aree forestali” si sono quasi dimezzate, passando da 8.692 a 4.695. Il numero di addetti, stimato nel 2009 in 24.000 unità, che salgono a 28.000 se si cerca di includere i numerosi addetti “non regolari” (Pettenella, 2009), si è drasticamente ridotto a circa un terzo, 8.214 relativi ai soli addetti regolari (Istat, 2015). A tal proposito, il “tasso di irregolarità” stimato dall’Istat per il settore agricolo e forestale, era pari al 17,5% nel 2014, con una crescita di 1 punto percentuale rispetto al triennio precedente (Istat, 2016).

A dimostrazione della grande incertezza sui dati statistici del settore anche a livello regionale, è possibile confrontare il 9° Censimento dell'industria e dei servizi che registra, per la Regione Piemonte, 413 imprese della categoria Ateco “Silvicoltura ed utilizzo di aree forestali” (Istat, 2015) contro le 1.1122 imprese con analogo codice Ateco “primario” (02.1, 02.2 e 02.4), rilevate dalla Camera di Commercio Industria, Artigianato e Agricoltura per lo stesso periodo di riferimento (Brun et al., 2014a). Da queste cifre è evidente una forte contrazione del settore, peraltro non accompagnata da una ristrutturazione dimensionale, che ha portato anche una diminuzione del numero medio di addetti per unità produttiva, scesi da 2,8 a 1,7 nel periodo 2004-2011, con conseguenze non favorevoli per un immediato rilancio del comparto.

Uno dei principali obiettivi della politica di sviluppo rurale dell’Unione Europea è il sostegno alle imprese che operano nel settore agro-forestale per aumentarne la competitività (European Network for Rural Development, 2010; Galeazzi, 2014). In Italia, al fine di rimettere in moto le attività selvicolturali, promuovendo la crescita delle imprese e qualificandone la professionalità, con l’art.7 del D.Lgs. 227/2001 viene chiesto alle Regioni di istituire albi o elenchi delle imprese che eseguono lavori in ambito forestale e di difesa del territorio. Tali albi hanno una valenza conoscitiva del settore e l’iscrizione consente alle imprese l’accesso ai lotti boschivi pubblici, rappresentando tra l’altro una condizione di favore per le graduatorie di finanziamenti pubblici. Inoltre, come evidenziato nel 3° Congresso Nazionale di Selvicoltura del 2008 e riportato da Pettenella e Romano (2010), “l’introduzione dei patentini per gli operatori e di albi delle imprese boschive può contribuire ad elevare i profili professionali dei boscaioli”.

L’obiettivo del lavoro è in prima battuta tracciare una rassegna aggiornata degli albi forestali istituiti in Italia, per passare poi ad analizzarne un caso attraverso la caratterizzazione strutturale, gestionale ed economica delle imprese iscritte. Infine si cercherà di valutare potenzialità e ricadute socio-economiche che gli albi possono generare.

È opportuno sottolineare che l’iscrizione agli albi, ad oggi, non costituisce un obbligo e che vi si iscrivono prevalentemente le imprese che hanno o intendono avere rapporti con la pubblica amministrazione. Di conseguenza gli albi raccolgono una parte contenuta delle imprese operanti nel settore che non costituisce un campione statisticamente rappresentativo. Pur con questo evidente limite e con la consapevolezza che i risultati non descriveranno l'intero universo, l'analisi delle ditte iscritte è interessante perché permette di inquadrare il gruppo più dinamico delle imprese che operano nel comparto.

Fonte dei dati e metodologia

Per inquadrare lo stato di recepimento dell’articolo 7 del D.Lgs. 227/2001 si è dapprima proceduto con una verifica della situazione nazionale degli albi e delle relative caratteristiche.

La prima fase ha riguardato la consultazione dei contenuti di libero accesso presenti nei siti web istituzionali, in quanto gli albi sono istituiti e gestiti in autonomia da ciascuna Regione, con mezzi e scelte propri, nel rispetto degli obiettivi indicati dalla normativa nazionale.

Per tutte le venti regioni si sono analizzati i riferimenti normativi o regolamentari che hanno istituito l’albo delle imprese forestali, con attenzione alla richiesta di requisiti professionali come elemento ostativo all’iscrizione. Inoltre, si è valutato l’aggiornamento e la tipologia delle informazioni disponibili per l’utente ad “accesso libero” per ciascun ambito territoriale.

L’albo della Regione Piemonte (Aifo), è quello su cui si è maggiormente focalizzata la nostra attenzione, sia perché si presenta in formato digitale fin dalla sua istituzione, sia perché mette a disposizione una sequenza storica di dati di 6 anni, la più ampia tra quelle a disposizione. Per la sua struttura e livello di informazione, esso è stato quindi analizzato nel dettaglio e utilizzato per descrivere la realtà del lavoro in bosco nelle Alpi occidentali.

L’Aifo, attivo dal 1° ottobre 2010, è stato istituito dall'art. 31 della legge forestale del Piemonte n. 4/2009 con l'obiettivo di “promuovere la crescita delle imprese e qualificarne la professionalità”; successivamente è stato reso operativo con il Regolamento regionale di "Disciplina dell'Albo delle imprese forestali del Piemonte" n. 2/R/2010. La finalità della legge è ottenere l’individuazione normativa e sociale delle imprese operanti nel settore forestale, riconoscendo la dignità professionale degli operatori. Inoltre, in questo modo si è voluto contrastare con un nuovo mezzo la diffusione del lavoro irregolare, clandestino e le condizioni di sicurezza precarie dei cantieri di utilizzazione (fonte: sito Regione Piemonte).

L'Albo delle Imprese è disponibile sul Sifor (Sistema Informativo Forestale Regionale) ed è liberamente consultabile da soggetti pubblici e privati al fine di effettuare ricerche di carattere territoriale, per Provincia e Comune, o per tipo di attività svolta in ambito forestale (utilizzazioni forestali, viabilità, manutenzione del verde urbano, ecc.), da ciascuna impresa iscritta o direttamente col nominativo dell’impresa cercata. Il database Sifor raccoglie le informazioni strutturali ed economiche che ciascuna impresa è tenuta a fornire all’atto dell’iscrizione e ad aggiornare con cadenza annuale. Tali informazioni includono l’anagrafica aziendale, con dati sulle strutture, le macchine in dotazione, l’inquadramento del personale ed il relativo livello di formazione; il tipo di attività svolta per la pubblica amministrazione; il fatturato; l’iscrizione ad altri albi e le certificazioni. Le attività svolte sono suddivise per raccogliere le principali tipologie di lavori effettuati come: tagli di utilizzazione; tagli in pioppeti; miglioramenti forestali; rimboschimenti; viabilità forestale; vivaistica; arboricoltura; gestione del verde; sistemazioni idrauliche; altre attività e attività di commercializzazione.

Nell’analisi realizzata, partendo dal database Sifor, si è utilizzato un approccio di classificazione a priori con metodo “soggettivo” (e quindi parziale), basato sull’esame del profilo aziendale, per ottenere una suddivisione delle imprese in gruppi omogenei, secondo similarità strutturali e gestionali. Si sono individuati quattro profili imprenditoriali distinti sulla base del settore di appartenenza (1. agricoltura, 2. artigianato), della forma di conduzione (3. cooperative) e della prevalenza di un’attività specifica (4. ditte specializzate nel taglio di pioppeti). I quattro profili sono mutuamente esclusivi e individuano il 99% delle imprese iscritte all’albo; dalle elaborazioni sono stati esclusi 3 consorzi forestali e una società di servizi in house della Regione Piemonte.

Oltre alle imprese agricole e artigiane, che tipicamente svolgono attività legate alla stagionalità, si è ritenuto utile analizzare separatamente le società cooperative e le ditte utilizzatrici dei pioppeti. Le prime individuano una forma di gestione dell’impresa importante dal punto di vista occupazionale, con caratteristiche per fatturato e forma di conduzione molto distanti da quelle delle imprese agricole e artigiane che operano nel settore boschivo. Le seconde rappresentano una realtà produttiva peculiare, cui appartengono imprese di settori diversi (agricoltura, artigianato e commercio) che si differenziano dalle precedenti per la forte specializzazione nel taglio dei pioppeti (ponendo come valore soglia una quantità pari a 1.000 q/anno di utilizzazioni) e per gli elevati investimenti.

Dall’esame dei dati contenuti nel database è inoltre possibile descrivere ciascun profilo anche rispetto a tre diversi ambiti: a) socioeconomico, b) strutturale e c) gestionale. L’ambito socioeconomico inquadra le imprese in funzione di fatturato, personale e formazione; quello strutturale individua le forme di investimento e ne caratterizza le tipologie, fornendo una valutazione sintetica della dinamicità aziendale. L’ambito gestionale permette infine di approfondire gli aspetti relativi alla conduzione dell’azienda, in base alle attività svolte ed ai rapporti con la pubblica amministrazione. Tale struttura verrà quindi utilizzata per analizzare i dati disponibili e classificare i risultati.

Risultati

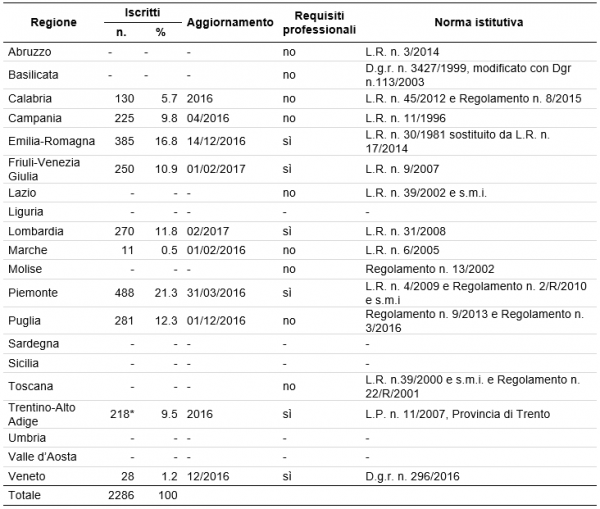

Ben quindici Regioni hanno istituito l’Albo delle imprese boschive, ma solo dieci riportano il conteggio o l’elenco degli iscritti, mentre per le altre non è stato possibile reperire alcun dato ufficiale.

La tabella 1 sintetizza la situazione nazionale degli albi, che risulta piuttosto eterogenea. Si può infatti notare come la distribuzione geografica delle Regioni prive di questo registro sia abbastanza irregolare, con diverse Regioni in cui ancora manca una norma istitutiva capace di recepire quella nazionale (come Liguria, Umbria, Valle d’Aosta e le isole). Allo stesso modo, anche tra le Regioni che l’hanno istituito sono evidenti situazioni molto eterogenee, con aree in cui il registro è attivo da anni ed altre in cui l’albo è all’inizio del suo iter di realizzazione, come Abruzzo, Puglia e Veneto. Rispetto ai dati del Censimento del 2011, risultano iscritte agli albi poco meno della metà delle imprese che operano nel settore (48,6%), e da un confronto generale della situazione italiana, emerge chiaramente l’impatto numerico dell’albo piemontese, cui appartiene un quinto delle aziende totali registrate. L’albo piemontese costituisce inoltre un’eccezione rispetto alla situazione nazionale, in cui si palesa una diffusa carenza di pubblicità dello strumento, sintomo di una scarsa attenzione generale verso le sue potenzialità. Infatti, la presenza di solo 10 albi pubblici e interrogabili, si ripercuote negativamente sia sulla sua efficacia locale, coinvolgendo un numero di aziende ridotto, sia sulle sue capacità conoscitive e descrittive dell’intero settore, che risultano fortemente limitate.

Dall’analisi infine emerge un diverso approccio nei confronti dei requisiti professionali: infatti, per sole 6 Regioni questo elemento costituisce un prerequisito obbligatorio in fase di iscrizione e successiva conferma annuale. Il valore aggiunto di questi albi è costituito proprio dai requisiti professionali, infatti le imprese che operano in queste regioni devono avere in organico operatori la cui professionalità e capacità tecnica di operare in bosco è attestata dalla partecipazione e dal superamento di percorsi formativi riconosciuti sui temi del taglio in bosco in sicurezza e di esbosco in varie condizioni.

Tabella 1 - Elenco delle Regioni dotate di albo delle imprese forestali e relative caratteristiche

Fonte: ns. elaborazioni dati disponibili su siti web istituzionali - * per il Trentino-Alto Adige i dati fanno riferimento alla sola Provincia di Trento

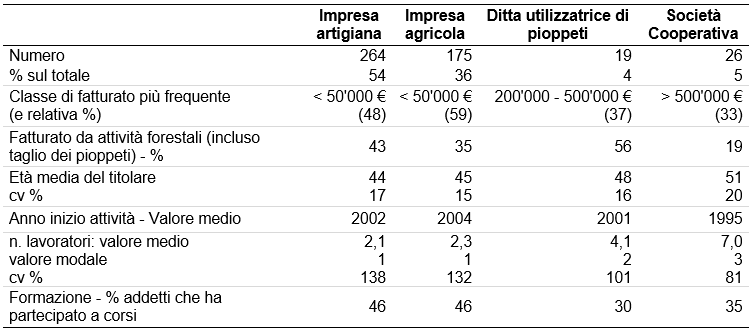

Procedendo con l’analisi di dettaglio dell’albo piemontese, al 31 marzo 2016 risultavano iscritte 488 imprese, di cui ben 45 nuove, con una crescita del 10% rispetto all’anno precedente. È interessante registrare che le imprese iscritte tendenzialmente non abbandonano l’albo se non per cessata attività, evento che interessa poche unità all’anno. Le imprese iscritte sono caratterizzate da una notevole multifunzionalità, dichiarando di svolgere molteplici attività nel settore agricolo, artigiano e del commercio; mediamente solo un 15% di esse ricava la totalità del proprio fatturato dalle attività forestali, mentre per il 41% questa attività rimane comunque prevalente.

Dall’esame della tabella 2 si evidenzia come prevalgano le imprese artigiane (54%), seguite da quelle agricole (36%), mentre numericamente inferiori (4%) sono quelle specializzate nelle utilizzazioni di pioppeti e le cooperative (5%).

Il rapporto fra il fatturato delle attività forestali e quello totale conferma come le imprese artigiane e agricole siano orientate verso una maggiore multifunzionalità, ottenendo le proprie entrate da attività legate soprattutto alla stagionalità oltre che alla disponibilità di lotti boschivi. Al contrario, come ci si poteva attendere, le imprese che tagliano pioppi evidenziano una forte specializzazione, con oltre la metà del fatturato derivante da questa sola attività. Esse mostrano inoltre dimensioni aziendali mediamente maggiori: infatti, presentano 4,1 addetti in media per impresa, a fronte dei soli 2,1 - 2,3 delle prime due tipologie, laddove peraltro il valore modale è costituito da un solo addetto, corrispondente al titolare. Si differenziano poi in modo marcato le cooperative, nelle quali solo un quinto del fatturato è legato alle attività forestali e la manodopera sale in media a 7,0 addetti/impresa. L’analisi della dispersione dei dati evidenzia la presenza di una forte variabilità, soprattutto per le imprese artigiane e le cooperative, dove si registra un paio di casi con oltre 30 addetti. Un’altra eccezione è rappresentata da un’impresa agricola con ben 24 addetti. Tali risultati confermano le difficoltà riscontrabili nella definizione di tipologie omogenee. Interessante notare ancora come l’età media del titolare, per tutte le categorie, sia abbastanza contenuta e compresa fra 44 e 51 anni.

Un prerequisito per l’iscrizione all’albo piemontese è che l’impresa abbia nel proprio organico un addetto con competenze tecnico-professionali in campo forestale, ottenute tramite percorsi di formazione riconosciuti. Anche in relazione a questo parametro emergono delle differenze strutturali fra i diversi profili imprenditoriali individuati. Infatti, mentre la metà circa degli addetti in forza alle imprese agricole e artigiane ha seguito corsi di formazione, con un complessivo incremento negli ultimi anni, fra le ditte di utilizzazione dei pioppeti e le cooperative, è frequentemente presente un unico addetto per impresa, probabilmente proprio per rispondere al mero requisito formale. Tale comportamento dimostra, a nostro parere, una profonda differenza nella sensibilità delle imprese verso i temi della formazione che, evidentemente, sono ritenuti più rilevanti dalle imprese che operano effettivamente in bosco.

Tabella 2 - Principali dati strutturali ed economici

Fonte: ns elaborazioni su dati Aifo

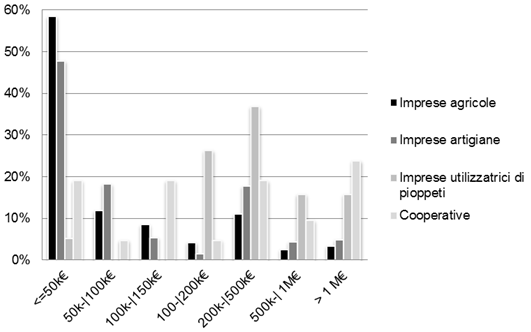

Anche rispetto al fatturato emergono realtà piuttosto eterogenee: da un lato le piccole imprese agricole e artigiane, con valori modali inferiori a 50.000 € per circa la metà degli iscritti, dall’altro risultati compresi tra 100.000 e 500.000 € per le imprese specializzate in pioppeti e oltre 500.000 € per le cooperative. Un approfondimento della distribuzione del fatturato è riportato in figura 1 dove si rileva che oltre l’80% delle imprese agricole e oltre il 70% di quelle artigiane dichiara un fatturato inferiore a 200.000 € all’anno. Diversamente, circa il 70% delle imprese utilizzatrici dei pioppeti indica un valore superiore a tale soglia. La distribuzione del fatturato per le cooperative è peculiare: infatti sono rappresentate tutte le classi individuate, da quella inferiore a 50.000 € fino a oltre 1 M€.

Figura 1 - Distribuzione di frequenza del fatturato

Fonte: ns elaborazioni su dati Aifo

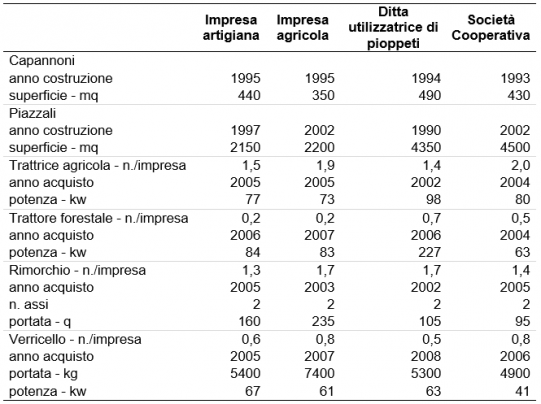

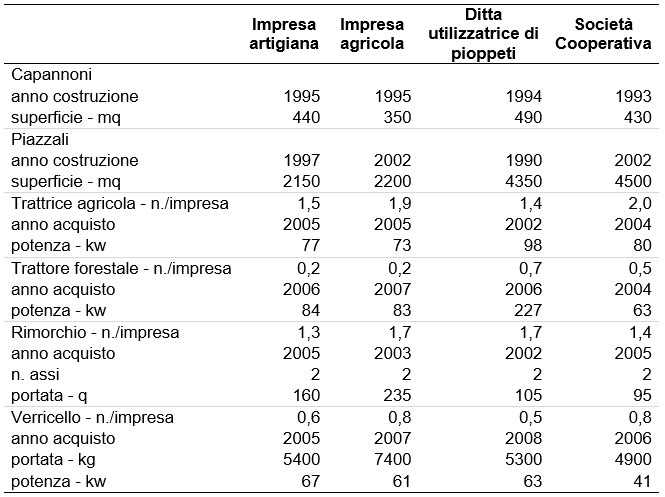

Per quanto riguarda gli investimenti strutturali (Tabella 3) si rileva un’età media accettabile per i capannoni ed i piazzali, la cui data di costruzione è per tutte le tipologie precedente alla data di costituzione dell’impresa. Ciò può dipendere dal fatto che siano stati rilevati in quanto tali o che sia cambiata la titolarità dell’impresa, in un contesto di ricambio generazionale. Passando alle macchine e attrezzature specifiche del comparto forestale, anche in questo caso l’età media è elevata se rapportata alle prescrizioni tecniche. Va ancora sottolineato come la maggior parte delle imprese utilizzi trattrici agricole adattate ai lavori forestali, mentre i trattori forestali propriamente detti siano impiegati soprattutto dalle ditte di utilizzazione dei pioppeti, con macchine mediamente più potenti, a ulteriore conferma della loro specializzazione.

Tabella 3 - Caratteristiche delle strutture e delle principali attrezzature (valori medi)

Fonte: ns elaborazioni su dati Aifo

Dall’Albo sono stati inoltre rilevanti ben 19 forwarder e 9 harvester operanti in Piemonte, che rappresentano le macchine più avanzate attualmente disponibili. Le gru a cavo, tradizionali e con stazione motrice mobile, sono invece 72, un numero che dimostra una certa vitalità e capacità di operare in condizioni difficili, tipiche degli ambienti montani dove sono maggiormente concentrati i boschi piemontesi. Dall’analisi complessiva delle attrezzature si conferma pertanto la presenza di imprese potenzialmente attive e disposte ad investire nel settore. Si nota infatti, che a fianco di macchine tradizionali piuttosto vetuste, le imprese hanno investito in macchine più avanzate.

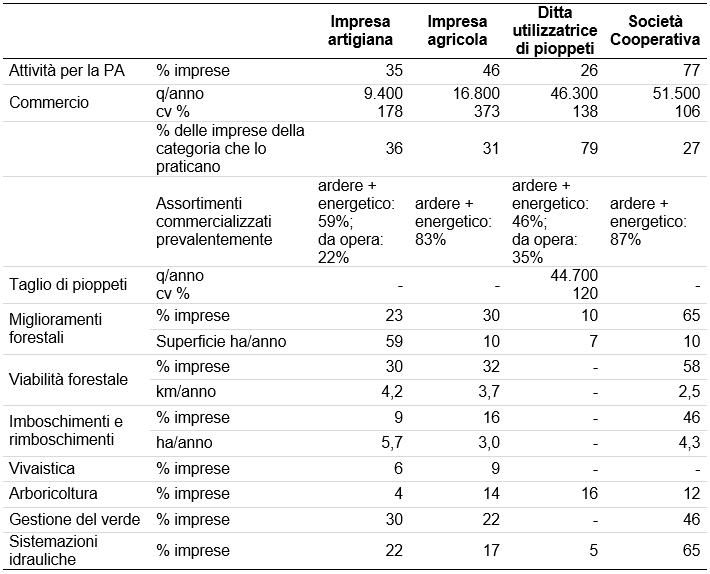

In tabella 4 sono presentate le principali attività svolte dalle imprese iscritte all’Aifo. Emerge, a conferma di quanto anticipato, una notevole multiattività soprattutto per le imprese artigiane e agricole, che diminuisce nell’ambito cooperativo e, ancor più, per le ditte che utilizzano pioppi.

Per quanto riguarda i rapporti con la pubblica amministrazione, spiccano le cooperative che svolgono soprattutto costruzione e manutenzione di viabilità silvo-pastorale, gestione del verde e sistemazioni idrauliche.

Le imprese agricole e artigiane sono quelle che commercializzano meno legname, sia come frequenza, che come quantità annua. Le imprese che tagliano i pioppeti e le cooperative commercializzano i quantitativi maggiori di legname (circa 50.000 q/anno in media), sebbene, come è ovvio, quasi l’80% delle prime svolga attività di vendita, mentre meno del 30% delle cooperative svolga tale attività. Anche in questo caso il coefficiente di dispersione mostra una forte variabilità dei dati, tra cui spicca l’azienda agricola, con un coefficiente di variazione pari al 373%: per questa tipologia, infatti, le attività selvicolturali sono in alcuni casi molto marginali e in altri molto rilevanti.

Ancora interessante notare, sul fronte della vendita, come dal punto di vista qualitativo le imprese artigiane mostrino una maggiore capacità di valorizzazione del prodotto, con una percentuale di legname da opera commercializzato pari al 22%, a fronte di quelle agricole che tagliano e commercializzano quasi solo assortimenti energetici.

Tabella 4 - Analisi delle attività svolte (valori medi)

Fonte: ns elaborazioni su dati Aifo

Discussione

A livello nazionale, poche Regioni hanno sinora istituito Albi delle imprese boschive pienamente funzionali, manifestando tuttavia un interesse crescente verso questo tema, come dimostrato dalle recenti legislazioni regionali: infatti ben cinque regioni hanno legiferato negli ultimi quattro anni. Dall’esame complessivo, si rileva uno stato di avanzamento molto diversificato sul territorio nazionale, con Regioni che ancora non hanno predisposto una normativa a riguardo e altre che sono già alla fase di revisione dei propri strumenti. Non stupisce pertanto che risulti iscritta agli albi meno di un’impresa su due, in uno scenario in cui sono ancora troppe le imprese non specializzate o, addirittura, irregolari. I margini di miglioramento sono quindi molto ampi, per implementare la visibilità, la trasparenza ed il peso stesso del settore.

Per quanto riguarda l’esame dell’albo piemontese, dalle prime osservazioni del 2010 ad oggi, esso ha svolto un utile ruolo di monitoraggio del settore e della sua evoluzione, subendo inoltre delle modifiche strutturali che hanno portato all’introduzione di un sistema di raccolta ed elaborazione dati più funzionale.

Paragonando i dati attuali (2016) con quelli riferiti al 2012 (Brun et al., 2014b), si evidenzia un trend positivo delle iscrizioni (+23%) a testimonianza di un crescente interesse per l’albo da parte degli operatori. Parimenti, le imprese che svolgono attività per la pubblica amministrazione sono aumentate, nello stesso periodo, del 5%. Un altro aspetto positivo che emerge dal confronto è il miglioramento della formazione professionale degli addetti che, come è noto, costituisce una premessa indispensabile per l’aumento della competitività delle imprese del settore, oltre a garantire condizioni di lavoro più sicure ed adeguate alle norme. Ben il 43% degli addetti infatti ha seguito recentemente corsi di formazione specifica, contro il 27% del 2012. Delle diverse tipologie imprenditoriali, le imprese artigiane sono quelle che hanno tratto maggior vantaggio da questa opportunità, come dimostra la crescita dal 16% al 46% delle imprese con addetti che hanno seguito corsi. È molto positivo inoltre che anche la tipologia agricola abbia frequentato tali corsi, con percentuali di frequenza che salgono dal 25% al 46% nello stesso periodo. Tali risultati dimostrano l’impegno profuso dall’amministrazione regionale nel settore della formazione professionale forestale. A conferma di questo fatto va sottolineato come ai sensi del Regolamento regionale 10/R 2012, “a decorrere dal 1° giugno 2013, le imprese devono avere nel proprio organico almeno un addetto, legato all'impresa in modo stabile ed esclusivo, che abbia acquisito specifiche competenze tecnico-professionali in campo forestale tramite percorsi di formazione professionale ai sensi della normativa vigente o riconosciute dai soggetti territorialmente competenti”; un vincolo, ricordiamo, il cui rispetto è strettamente richiesto per l’iscrizione all’albo.

I dati economici raccolti, pur con le note incertezze derivanti dal fatto che si tratta di autodichiarazioni, evidenziano una situazione abbastanza stabile per il settore artigiano e agricolo, a fronte di una decisa crescita del fatturato per le imprese utilizzatrici di pioppeti, nonostante gli attuali anni di crisi. Per contro le imprese agricole mostrano una riduzione marcata degli addetti che passano da 3,9 a 2,3 per impresa, fenomeno meno evidente per quelle artigiane (da 2,5 a 2,1 addetti/impresa). Nuovamente si smarcano le imprese che operano nei pioppeti con un trend positivo, da 3,0 a 4,1 addetti/impresa, forse imputabile a fenomeni di ristrutturazione, almeno in questo settore.

Si conferma infine la tendenza alla multiattività, specialmente per le imprese artigiane, fenomeno testimoniato dal loro deciso ingresso nel settore della gestione del verde e delle sistemazioni idrauliche dove erano meno presenti nel passato.

Considerazioni conclusive

Dall’analisi del recepimento del D.Lgs 227 del 2001 emerge un quadro diversificato: ciascuna Regione infatti ha introdotto, o sta per farlo, un elenco delle imprese forestali con modi e tempi differenti. La situazione nazionale mostra un mosaico di albi che, in alcuni casi, ha disatteso le aspettative: alcune normative sono piuttosto datate, addirittura antecedenti al decreto legislativo del 2001; in altri casi il recepimento è arrivato con molto ritardo e ad oggi ancora 5 Regioni sono prive di questo strumento. Solo gli albi di Lombardia, Piemonte e Trentino hanno un formato interrogabile, mentre per gli altri si tratta di un elenco di imprese senza una particolare caratterizzazione dove non è possibile fare ricerche su base territoriale o per attività svolta. In alcuni casi addirittura l’albo è istituito ma non è accessibile con i normali mezzi di ricerca on-line: ciò evidenzia delle generali lacune nella fase di pubblicità di questo strumento, sulla quale alcune amministrazioni sembrano mostrare forti criticità. Inoltre alcuni albi richiedono una quota di iscrizione che pare non giustificabile, a fronte di servizi forniti agli iscritti non facilmente individuabili.

Anche per quanto riguarda i vincoli di ammissibilità la situazione è piuttosto eterogenea, la maggior parte degli albi richiede unicamente il possesso di requisiti legali e l’assenza di condizioni sanzionatorie e penali non ostative all’esecuzione di lavori per conto dell’amministrazione pubblica. Per contro, le Regioni del nord Italia che hanno adottato gli albi, richiedono che nell’organico sia presente almeno un addetto con requisiti professionali acquisiti attraverso processi formativi riconosciuti. Questo può essere considerato un elemento di merito, infatti, tra le finalità del D.Lgs 227/2001 si indicava l’aumento della qualificazione della professionalità delle imprese.

Nel complesso gli albi raccolgono una buona parte delle imprese del settore, mostrando un comparto attivo, formato da un insieme di imprese eterogeneo per dimensioni economiche e caratteristiche imprenditoriali. Le lacune informative presenti hanno indirizzato l’analisi verso un’area territoriale contenuta, ma che presenta risultati interessanti e rappresentativi della propria realtà operativa. Infatti, unicamente la Regione Piemonte ha un database interrogabile direttamente in cui, oltre alla scheda anagrafica aziendale, sono disponibili informazioni sulle attività svolte, le dotazioni, la formazione e il personale. Le imprese iscritte all’albo piemontese non costituiscono un campione rappresentativo dell’intera realtà regionale, pertanto non è stato ritenuto opportuno applicare tecniche di statistica inferenziale per estendere la validità dei risultati. Questa situazione è confermata dalle informazioni ottenute dall’albo, dalle quali non è possibile descrivere il settore con la definizione di un’unica “impresa tipo”. Più precisamente le aziende registrate possono esser considerate un sottoinsieme (488 su 1.112 imprese registrate alla Camera di Commercio con codice Ateco “Selvicoltura e altre attività forestali” o “Utilizzo di aree forestali”) comprendente i soggetti più dinamici e più avanzati tecnologicamente, in relazione alle stesse finalità che li hanno portati ad iscriversi. Infatti, tali imprese mostrano vivo interesse verso le aste pubbliche per la vendita di lotti boschivi, i percorsi formativi professionali, la sicurezza del lavoro in bosco e le regole per il commercio del legname. In questo senso, l’iscrizione all’albo si pone come requisito necessario per eseguire attività selvicolturali particolarmente complesse, come definite dalla normativa regionale, e quale strumento preferenziale, con valore meritorio, per aver accesso ai contributi pubblici.

Le informazioni contenute nell’albo mostrano un mosaico di realtà imprenditoriali che appartengono a differenti settori e svolgono molte attività che hanno come fattore comune il legame con la filiera bosco-legno. Questa disomogeneità costituisce la maggiore peculiarità del settore, dove un’offerta imprenditoriale variegata garantisce lo svolgimento sia delle attività tradizionali di taglio del bosco e di viabilità forestale, sia di quelle più specializzate, come le sistemazioni idrauliche, la vivaistica o la gestione del verde. Le dimensioni economiche contenute e le forme organizzative semplici delle imprese agricole e artigiane, rappresentano da un lato un elemento positivo, grazie all’impiego di fattori interni e alla conseguente flessibilità con cui possono rispondere alle esigenze della domanda (Brun et al., 2014c). Dall’altro lato, costituiscono tuttavia un limite, determinando scarsa resistenza al perdurare di situazioni critiche, e poca capacità contrattuale nei confronti del mercato e del credito che limitano la realizzazione di nuovi investimenti.

I dati raccolti mostrano la buona vitalità del comparto senza nascondere tuttavia che il crescente interesse per i tagli boschivi può essere un indicatore dell’attuale fase di difficoltà di altri settori, specialmente per le imprese del comparto edile. Essi confermano altresì buone capacità di adattamento e una spiccata propensione imprenditoriale verso attività tipiche della selvicoltura, specialmente per le imprese di più piccole dimensioni. Ad oggi il settore delle utilizzazioni boschive mostra ben noti limiti strutturali, tra cui insufficiente sinergia tra domanda e offerta, carenza di forme associative tra i vari attori della filiera e scarsa connessione con la prima trasformazione e l’industria (Berti et al., 2008; Secco et al., 2017).

L’impegno di molte Regioni verso la formazione forestale sembra quindi rivolto nella giusta direzione e l’istituzione degli albi consente di individuare degli strumenti per il coordinamento delle imprese utilizzatrici migliorando potenzialmente l’offerta lavorativa (Pettenella e Romano, 2010) e favorendo un utilizzo economico delle risorse forestali capace di contrastare il diffuso abbandono gestionale (Arnaud et al., 1997; MacDonald et al., 2000). In questo ambito, la Regione Piemonte può fornire un positivo esempio, in quanto per l’aggiudicazione di lotti boschivi pubblici le imprese devono essere iscritte all’albo, una procedura che seleziona le imprese con precise competenze professionali.

L’albo piemontese si è rivelato un esempio interessante poiché descrive uno strumento capace di supportare le imprese nel rispetto degli obblighi normativi imposti dal Regolamento UE n. 995/2010 sulla dovuta diligenza per gli operatori ed i commercianti della filiera legno. L’albo regionale infatti costituisce una base informativa per l’individuazione degli operatori coinvolti e consente una semplificazione dell’iter amministrativo necessario al rispetto della normativa, ottenuta grazie ad una sostanziale uniformità tra i permessi di taglio e la documentazione necessaria a certificare il rispetto del Regolamento (Cagelli e Tonetti, 2013; Guiot et al., 2013).

Riguardo allo sviluppo futuro di questo strumento conoscitivo, sembra imprescindibile la necessità di individuare regole condivise sui requisiti di ammissione ai diversi registri o addirittura far confluire gli albi in un unico elenco. Il coordinamento tra gli albi può fornire uno strumento di riconoscimento dell’identità professionale dei boscaioli, contrastando il sommerso, e fornendo un fondamentale sostegno alle imprese per operare nel rispetto delle normative, favorendo la legalità e la qualificazione del lavoro in bosco. È inoltre interessante ricordare come, in attuazione del regolamento (CE) n. 2173/2005 relativo all'istituzione di un sistema di licenze Flegt e del regolamento (UE) n. 995/2010 che stabilisce gli obblighi degli operatori che commercializzano legno e prodotti da esso derivati, l’Italia abbia istituito presso il Ministero delle politiche agricole alimentari e forestali (D.Lgs 178/2014), il registro nazionale degli operatori, al fine di predisporre i controlli previsti dai due regolamenti. A due anni dall’entrata in vigore del provvedimento, il registro nazionale non è ancora operativo e ci si augura che il lavoro realizzato dalle Regioni che hanno attivato degli albi possa venire opportunamente valorizzato, facendo confluire gli iscritti regionali nell’elenco nazionale. Gli albi infatti, oltre a rappresentare importanti strumenti conoscitivi del comparto, costituiscono un valido supporto di analisi e di indirizzo per le scelte del decisore politico ed è imprescindibile un coordinamento tra le iniziative, al fine di fornire servizi omogenei sul territorio nazionale.

Riferimenti bibliografici

-

Arnaud M.T., Chassany J.P., Dejean R., Ribart J., Queno, L. (1997), Economic and ecological consequences of the disappearance of traditional practices related to chestnut groves, Journal of Environmental Management, 49(4), 373-391

-

Berti S., Brun F., Corona P., Pettenella D. (2008), Produzioni forestali: considerazioni generali in una prospettiva di sostenibilità e di organizzazione del mercato, III Congresso Nazionale di Selvicoltura (Riassunti delle relazioni orali e dei poster), pp. 711-716

-

Brun F., Mosso A., Blanc S. (2014a), L’attività delle imprese forestali operanti nella Regione Piemonte nel periodo 2011-2012, Rapporto di ricerca, Torino

-

Brun F., Mosso A., Blanc S. (2014b), Utilizzazioni boschive e valore dei prelievi legnosi in Piemonte, Second International Congress of Silviculture - Designing the future of the forestry sector, atti di convegno, Vol. II, Florence

-

Brun F., Mosso A., Blanc S., Corgnati M., Motta Fre V. (2014c), Il settore privato delle utilizzazioni boschive in Piemonte, Sherwood, n. 204

-

Cagelli L., Tonetti R. (2013), Il ruolo delle Regioni Lombardia e Piemonte: norme regionali e attività del gruppo di lavoro, Forlener 2013 - Foresta Legno Energia, Vercelli

-

Carlucci C., Lucatelli S. (2013), Aree Interne: un potenziale per la crescita economica del Paese, Agriregionieuropa, n. 34

-

Cesaro L., Pettenella D. (2013), Il settore forestale nella programmazione 2014-2020 dello sviluppo rurale, Agriregionieuropa, n. 35

-

European Network for Rural Development (2010), Sostenere l’agricoltura, la silvicoltura e le industrie agroalimentari dell’UE: associare la competitività alla multifunzionalità, Rivista rurale dell’UE, curare la competitività dei settori agricolo, agroalimentare e forestale dell’Unione europea, n. 5

-

Galeazzi, E. (2014). Il quadro europeo del Partenariato Europeo per l’Innovazione in agricoltura, Agriregionieuropa, n. 37

-

Guiot E., Motta Fre V., Cagelli L., Tonetti R., Cremonini C., Zanuttini R., et al. (2013), Indicazioni agli Operatori forestali per l’applicazione del Regolamento (UE) n. 995/2010 “European Timber Regulation (Eutr )”, Compagnia delle foreste, Arezzo (pp. 50)

-

Istat (2015), Atti del 9° Censimento generale dell’industria e dei servizi e Censimento delle istituzioni non profit, Istituto Nazionale di Statistica, Roma

-

Istat (2016), L'economia non osservata nei conti nazionali, Report Statistiche, Roma

-

MacDonald D., Crabtree J.R., Wiesinger G., Dax T., Stamou N., Fleury P., et al. (2000), Agricultural abandonment in mountain areas of Europe: environmental consequences and policy response, Journal of environmental management, 59(1), 47-69

-

Mantino F., Lucatelli S. (2016), Le aree interne in Italia: un laboratorio per lo sviluppo locale, Agriregionieuropa, n. 45

-

Pettenella D. (2009), Le nuove sfide per il settore forestale. Mercato, energia, ambiente e politiche, Edizioni Tellus, Roma

-

Pettenella D., Romano D. (2010), Selvicoltura: Politiche forestali e ambientali, L’Italia Forestale e Montana, n. 2, 163-173

-

Pettenella D., Romano R. (2016), Le foreste delle aree interne: potenzialità di sviluppo dell’economia locale e di offerta di beni pubblici, Agriregionieuropa, n. 45

-

Pettenella D., Secco, L. (2004), L’organizzazione economica delle imprese di utilizzazione boschiva, L’Italia Forestale e Montana, n. 6, 533-546

-

Secco L., Favero M., Masiero M., Pettenella D. (2017), Failures of political decentralization in promoting network governance in the forest sector: Observations from Italy, Land Use Policy, 62, 79-100

Siti di riferimento

- www.consiglio.regione.abruzzo.it

- www.regione.basilicata.it

- www.regione.calabria.it

- www.agricoltura.regione.campania.it

- www.ambiente.regione.emilia-romagna.it

- www.regione.fvg.it

- www.regione.lazio.it

- www.regione.liguria.it

- www.dati.lombardia.it

- www.consiglio.marche.it

- www.regione.molise.it

- www.regione.piemonte.it

- www.foreste.regione.puglia.it

- www.regione.sardegna.it

- www.pti.regione.sicilia.it

- www.regione.toscana.it

- www.legnotrentino.it

- www.regione.umbria.it

- www.regione.vda.it

- www.regione.veneto.it

- 1. Lavoro svolto nella ricerca “Approfondimento sulle aziende iscritte all’Albo delle imprese forestali del Piemonte”, finanziata dalla Regione Piemonte nell’ambito delle attività di cooperazione del progetto “Informa - Iniziative di cooperazione per la formazione forestale professionale nello spazio alpino transfrontaliero franco-italiano”.

- 2. Non sono stati comunicati i dati per la Provincia di Biella.