Introduzione

La prevedibile uscita del Regno Unito dall’Unione Europea (UE), con modi e tempi ancora tutti da stabilire, avrà sensibili ripercussioni sul bilancio comunitario e sulle risorse disponibili per la politica agricola comune (Pac). Come osserva Matthews nei suoi numerosi contributi sul tema (vedi Cap Reform 20161), il Regno Unito ha giocato fino ad oggi un ruolo centrale nel processo decisionale relativo al bilancio comune e alle scelte sulla Pac, per diversi motivi. Infatti, il peso dei suoi versamenti al bilancio dell’UE lo colloca tra i tra i paesi principali contributori netti, insieme alla Germania, alla Francia e, in misura minore, all’Italia. Di conseguenza, l’uscita del Regno Unito dall’UE determinerà un processo di riassestamento del bilancio che prevede due ipotesi alternative: la prima è una riduzione complessiva del bilancio in valore assoluto, con un necessario riassestamento delle politiche di spesa; la seconda è un intervento dei restanti Stati membri a copertura dello sbilancio creato dal suo abbandono. Inoltre, il Regno Unito ha storicamente rappresentato la principale voce di dissenso interna all’Unione, sia sui criteri di formazione e di spesa del bilancio, che sull’allocazione delle risorse per la Pac, aggregando intorno a sé altri partner insofferenti alle scelte comunitarie, ma più piccoli e politicamente meno influenti. Il suo abbandono, dunque, potrebbe portare a nuovi ed inediti posizionamenti, sia da parte dei grandi contribuenti (la Germania innanzitutto), sia da parte dei più piccoli portatori di tendenze “riformatrici”.

La posizione britannica e la sua tiepida partecipazione all’Unione hanno fatto sì che il Paese ottenesse una correzione di bilancio a suo favore (il cosiddetto rebate), finanziata dagli altri Stati membri e solo parzialmente ricorretta a vantaggio di un numero limitato di Membri meno disponibili a pagare quote ulteriori di contribuzione per “fidelizzare” il partner di oltremanica, secondo uno di quei meccanismi a catena tipici della burocrazia gestionale di Bruxelles.

Oltre alle evidenti variazioni in termini di bilancio, l’uscita britannica comporterà anche, con tutta probabilità, un cambio di marcia nelle future scelte di politica agraria per i rimanenti 27. È noto, infatti, come il Regno Unito abbia ripetutamente avanzato richieste di modifiche sostanziali nei meccanismi di funzionamento della Pac, spingendo in occasione delle recenti riforme a favore di mercati meno controllati e di uno spostamento di risorse dai settori produttivi verso la qualità della vita nelle aree rurali (Matthews, 2016a e 2016b). Con la Brexit, quindi, si assottiglia il gruppo dei paesi tradizionalmente scontenti della Pac, in cui il Regno Unito ha spesso svolto un ruolo di leader di altri partner come Danimarca, Svezia e Olanda (Henke e Vanni, 2010). Inoltre, va ricordato che le posizioni intransigenti di questo gruppo di paesi sono state in parte neutralizzate dalla maggiore flessibilità concessa ai Partner dall’ultima riforma agricola, che permette un maggiore adattamento delle misure della Pac alle esigenze di mercato e di sviluppo proprie di ciascun paese membro (European Parliament, 2015). Infine, in riferimento a entrambe queste due questioni, non va dimenticato che la Brexit comporterà una diversa distribuzione dei voti nel Consiglio e nel Parlamento europei, con conseguenze non secondarie sulla quantità e modalità di allocazione delle risorse per la Pac e le altre politiche comuni (De Filippis et al., 2013).

In questo lavoro, allo scopo di fornire una prima valutazione “contabile” del possibile effetto prodotto dalla Brexit, ricalcoleremo per ciascuno dei partner dell’UE i saldi netti totali (riferiti al bilancio nel suo complesso) e parziali (riferiti alla rubrica “Risorse naturali”, in cui è inclusa la Pac, alla voce “Coesione”, che contiene i fondi strutturali, e alle Altre voci di spesa), mettendo a confronto il quadro complessivo pre e post uscita del Regno Unito. Nel fare questo esercizio terremo conto di due aspetti principali: la variazione del bilancio complessivo dovuta alle minori entrate a seguito della Brexit e la variazione dovuta alla caduta dei meccanismi compensativi negoziati a suo tempo dal Regno Unito e da cui sono derivate anche le successive contro-compensazioni a vantaggio di un numero ristretto di paesi.

Nella prima parte del lavoro illustreremo la composizione delle entrate di bilancio e la metodologia per il conteggio dei saldi netti, quindi analizzeremo i principali risultati dell’esercizio di calcolo, cercando di delineare i più evidenti effetti conseguenti all’abbandono britannico. Nella seconda parte, invece, calcoleremo i saldi netti parziali per le principali rubriche di bilancio, per verificare se questa scomposizione evidenzia significative variazioni nelle convenienze dei singoli Stati membri.

Il bilancio comunitario e i saldi netti: prima e dopo la Brexit

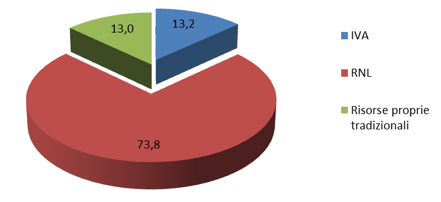

Come evidenziato nella figura 1, il bilancio dell’UE si forma annualmente attraverso tre canali principali2, che nel loro insieme costituiscono le cosiddette “risorse proprie”: le entrate tradizionali (prelievi e dazi, in netto declino in peso percentuale, in seguito al processo di apertura delle frontiere e di liberalizzazione degli scambi, oggi intorno al 12-13%); un’aliquota Iva, pari attualmente allo 0,3% applicato ad un imponibile posto pari al massimo al 50% del prodotto lordo di ciascun Paese Membro, che copre una quota di poco superiore al 13%; una quota, ormai decisamente prevalente (di poco inferiore al 75% delle entrate totali) che si basa su un tasso di prelievo che tiene conto dell’entità del reddito nazionale lordo di ciascun partner, caratterizzata da un andamento variabile, sia in quanto basata sull’andamento del Rnl, sia in quanto residuale, cioè necessaria a coprire il fabbisogno non soddisfatto delle due precedenti componenti Iva e risorse proprie tradizionali.

Figura 1 – Composizione percentuale delle risorse proprie dell’UE, media 2013-2015

Fonte: elaborazioni su dati Commissione UE

La crescente dipendenza del bilancio comunitario dal Rnl dei singoli Stati membri ha portato ad un progressivo aumento delle tensioni interne all’Unione, soprattutto da parte dei paesi più ricchi, che contribuiscono di più e che hanno visto progressivamente aumentare lo scompenso tra il proprio contributo al bilancio e il “giusto ritorno” sotto forma di sostegno pubblico di cui sono beneficiari (De Filippis, Sardone, 2010). Queste tensioni hanno portato, nel tempo, ad introdurre una serie di correttivi “algebrici”, cioè non di natura strutturale ma creati in modo da compensare gli eccessi di sbilancio. Tra questi il più importante è il cosiddetto rebate inglese, su cui ci si accordò nel 1984 (Accordo di Fontainebleau) per ridurre il forte contributo netto britannico nei confronti dell’Unione e per mitigare le posizioni molto critiche spesso assunte dal Regno Unito rispetto alla eccessiva spesa agricola e ai meccanismi di finanziamento dell’UE (Greganti, 2009)3. D’altra parte, questo primo ed impegnativo intervento di correzione ha generato a cascata altri correttivi. Inizialmente, infatti, il carico del rimborso effettuato annualmente al Regno Unito veniva ripartito tra tutti gli altri Stati membri, sempre secondo il contributo di ciascuno di essi al Rnl complessivo. In questo modo, per alcuni paesi – già fortemente contributori netti – si veniva a creare un ulteriore significativo sbilancio che alcuni di essi giudicarono inaccettabile e del quale è stata richiesta una parziale correzione. Di conseguenza, Germania, Paesi Bassi, Austria e Svezia hanno negoziato ed ottenuto un “abbattimento” del loro contributo al rebate inglese pari al 75% del suo ammontare teorico. A questo si aggiungono ulteriori correzioni forfetarie a favore di Danimarca e nuovamente Paesi Bassi, Svezia e Austria. Tutto ciò pesa soprattutto sul bilancio dei rimanenti contributori netti, in particolare Francia e Italia.

La presenza dell’insieme dei correttivi al sistema contributivo in vigore modifica in misura sostanziale la contabilità del bilancio comunitario misurata in termini di saldo netto (SN)4. Il calcolo del SN può seguire diversi criteri, di pari valore metodologico, ciascuno dei quali può tenere conto di maggiori o minori voci di entrata e di uscita. In questo caso si è impiegato il meccanismo di calcolo adottato dalla stessa Commissione Europea (Direzione Generale Bilancio), presentato negli allegati alla relazione finanziaria annuale di esecuzione. Pertanto, alle spese allocate a ciascun paese per le diverse rubriche sono state sottratte le spese di carattere amministrativo che si caratterizzano per una spiccata concentrazione territoriale nei paesi ospitanti le istituzioni UE. Riguardo alla formazione del bilancio, la partecipazione finanziaria di ciascun paese è stata calcolata con riferimento al complesso dei versamenti effettuati (Iva, Rnl, correzione UK, aggiustamenti e riduzioni varie), escludendo le risorse proprie tradizionali, anch’esse concentrate negli Stati membri con maggiori punti di ingresso dei flussi di importazione, che per questo raccolgono maggiori risorse derivanti dall’applicazione del sistema doganale comune. Infine, per rendere possibile il conteggio del SN di bilancio, la cui somma complessiva deve essere pari a zero, si è provveduto alla cosiddetta “forzatura” di bilancio, che consiste nel rendere le entrate al bilancio pari alle uscite ripartite tra i paesi membri, lasciando invariata la quota di contribuzione calcolata sui versamenti conteggiati in base al sistema sopraindicato.

Per la valutazione degli effetti prodotti dalla Brexit, si è quindi provveduto a conteggiare anche i SN senza il Regno Unito, considerandone l’assenza sia dal lato delle entrate che delle uscite. In questa nuova serie, inoltre, sono stati eliminati dai versamenti effettuati al bilancio comunitario tutti i contributi nazionali che hanno consentito la copertura finanziaria del rebate britannico e, a cascata, di tutti gli altri meccanismi di aggiustamento e compensazione ad esso legati. In questo modo, si può stimare l’effetto Brexit sulle posizioni relative di ciascun Stato membro. I calcoli sono stati effettuati come media degli esercizi finanziari compresi nel passato periodo di programmazione 2007-2013 e per le prime due annualità di quello in corso (2014 e 20155). Non si è proceduto, invece, alle simulazioni relative all’intero periodo in corso, sia per la labilità di una stima basata sulla proiezione di due sole annualità ad un intero settennio relativamente alle rubriche di spesa non preassegnate, sia soprattutto per l’estrema variabilità delle previsioni sull’andamento del Rnl dei singoli partner da qui al 2020, la cui entità gioca un ruolo cruciale nel calcolo dell’indicatore, costituendo la chiave di ripartizione prevalente delle entrate di bilancio.

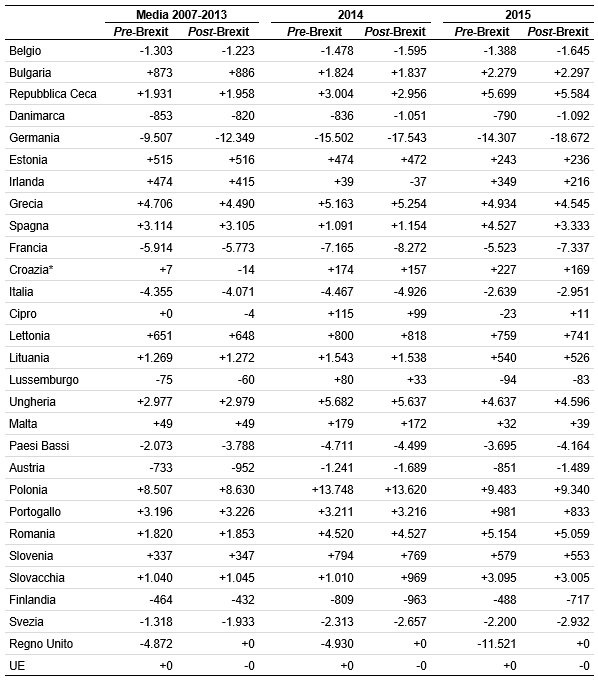

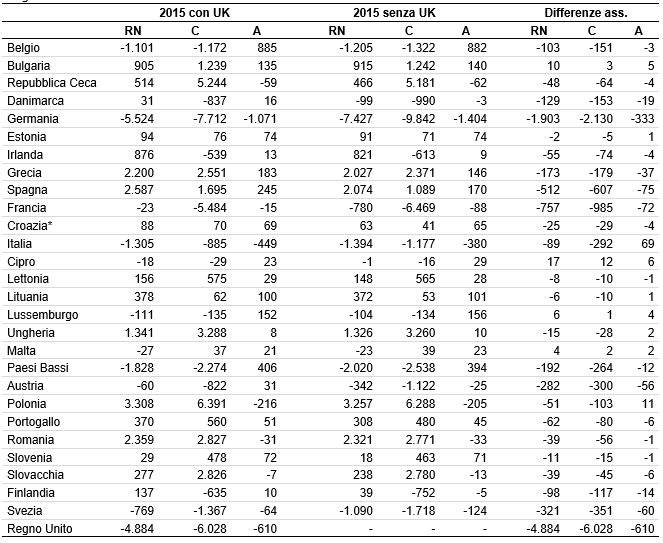

Nelle tabelle 1 e 2 sono illustrati gli effetti di questo esercizio contabile. Il primo elemento che balza agli occhi è che l’uscita del Regno Unito non modifica il segno dei SN dei singoli Stati membri. Questo avviene solo in un numero assai limitato di casi, rappresentati da paesi caratterizzati di volta in volta da una posizione prossima allo zero. Si registrano alcuni sporadici casi di paesi partner che sembrano trarre un vantaggio contabile dalla Brexit, ma la dimensione assoluta delle singole variazioni è nel complesso piuttosto modesta. Viceversa, la quasi totalità dei paesi con un SN positivo vede cambiare in peggio l’entità del suo vantaggio contabile, sebbene solo un numero ristretto modifichi in maniera sostanziale la propria posizione di beneficiario netto, peraltro in misura discontinua tra i periodi osservati. In termini assoluti, le contrazioni più consistenti tendono a concentrarsi nell’ultimo anno osservato e riguardano soprattutto Spagna, Grecia, Portogallo, Polonia e, in misura minore, Irlanda e Repubblica Ceca.

Tabella 1 – Saldo Netto per Stato Membro prima e dopo la Brexit, media 2007-2013, 2014 e 2015 (milioni di euro)

* Il SN della Croazia è calcolato come media dell'intero periodo, sebbene il dato relativo al nuovo paese membro sia riferito al solo 2013.

Fonte: elaborazioni su dati Commissione UE

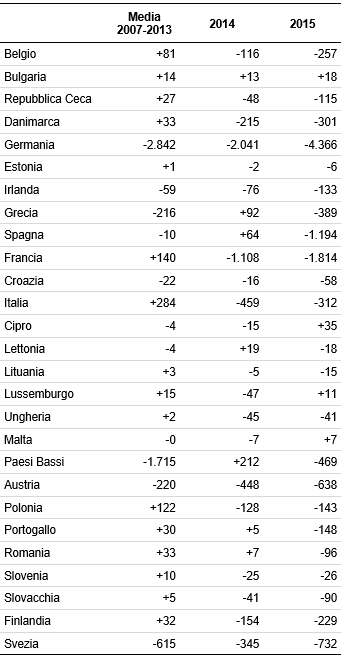

Il risultato caratterizzante l’esercizio contabile svolto è, come prevedibile, legato alla posizione netta dei grandi paesi contributori. Infatti, da quanto evidenziato dalla tabella 2, sono proprio questi partner a sostenere in misura maggiore l’onere dell’uscita del Regno Unito, facendo fronte con un incremento dei propri versamenti alla quota delle entrate di bilancio che resta “inevasa”, a fronte di un livello di spese allocate al loro interno che, invece, resta invariato. Ovviamente, questo peso aggiuntivo non si distribuisce in misura omogena tra i paesi coinvolti, ma finisce per penalizzare in misura maggiore gli Stati che hanno mostrato il migliore andamento del Rnl rispetto al complesso dell’UE. Inoltre, sulla base dell’ipotesi qui adottata (eliminazione di qualunque correttivo al sistema di contribuzione basato sulla capacità economica di ciascun paese), con l’uscita del Regno Unito saranno ulteriormente colpiti i paesi che godevano dei correttivi legati al sistema di restituzione britannico. Così, tra i contributori, le variazioni negative relativamente più consistenti si registrano in Germania, Svezia, Austria, Paesi Bassi, Danimarca e Finlandia, ma anche la Francia e l’Italia, che non godevano di correttivi, risultano particolarmente aggravate. A questo proposito, va notato che per il nostro Paese si sommano due effetti diversi che contengono il peggioramento del SN: da un lato, l’assenza (come per la Francia) di un meccanismo compensativo al rebate e, dall’altro, il forte rallentamento dell’economia italiana negli ultimi anni, che ha mantenuto relativamente più basso il contributo al bilancio comunitario. (De Filippis, 2016).

Tabella 2 - Differenza nei Saldi Netti per Stato Membro prima e dopo la Brexit (milioni di euro)

Fonte: elaborazioni su dati Commissione UE

L’effetto Brexit sui saldi netti parziali

La stessa metodologia usata per il calcolo dei SN totali può essere utilizzata per il calcolo di quelli parziali, che illustrano le posizioni dei singoli partner rispetto alle principali rubriche di cui si compone il bilancio UE. In questo caso, abbiamo isolato le due principali voci di spesa del bilancio comunitario, le Risorse naturali (di cui la spesa Pac costituisce la componente di gran lunga prevalente) e la Crescita intelligente e inclusiva (Coesione). Tutte le altre poste sono state incluse in una voce residuale definita “Altro”. Per costruzione, la somma algebrica dei saldi parziali restituisce il saldo totale di ciascun Paese. In questo modo è possibile osservare per quali poste del bilancio ciascuno Stato membro risulta beneficiario o contributore netto.

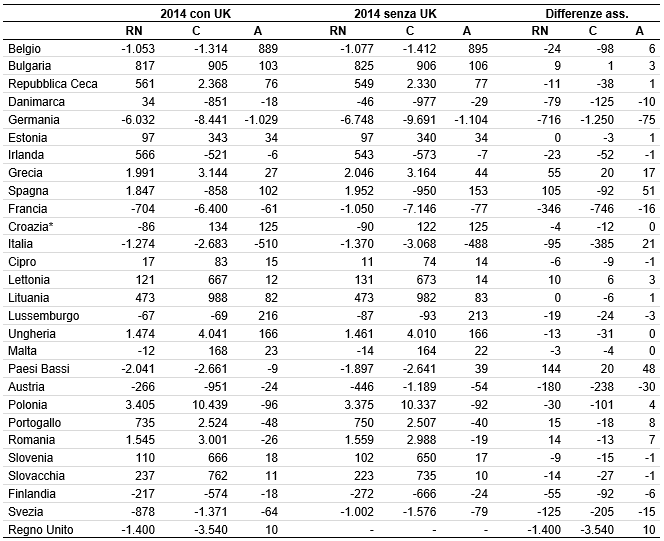

Il Regno Unito è un forte contributore netto di entrambe le rubriche qui esaminate, ma soprattutto della voce “Coesione”. Di conseguenza, il suo abbandono dell’UE provoca un peggioramento della posizione dei paesi contributori della Pac, ma ancor di più di quelli che contribuiscono alle politiche di Crescita intelligente e inclusiva. A parità di poste di bilancio, cioè senza immaginare alcuna variazione nella formazione stessa del bilancio comunitario (al netto dell’eliminazione dei meccanismi di correzione) e nelle regole di attuazione delle politiche di spesa, la situazione riprodotta nella tabella 3 riporta gli effetti sui primi due anni dell’attuale fase di programmazione (2014 e 2015).

Tabella 3 – Saldi netti parziali (Risorse naturali, Coesione e Altro – milioni di euro)

Fonte: elaborazioni su dati Commissione UE

Partendo dal 2014, i principali sostenitori dei costi determinati dall’uscita del Regno Unito risultano essere, per la Pac, la Germania di gran lunga, la Francia e l’Austria, mentre a guadagnarci sono soprattutto Spagna, Olanda e Grecia (le differenze sono riportate in termini assoluti). L’Italia subisce, come contributore netto, un sovraccarico di spesa, ma che appare di piccola entità rispetto agli altri grandi contributori. Diversa è la situazione rispetto alla voce della Coesione. In questo caso, al primo posto tra i paesi che subiscono un aggravio legato all’uscita del Regno Unito c’è sempre la Germania, seguita però dalla Francia e dall’Italia, mentre un leggero miglioramento del saldo si registra solo per la Grecia, la Bulgaria, la Lettonia e i Paesi Bassi.

Passando al 2015, val la pena notare che si acuiscono le differenze tra paesi più ricchi e quelli caratterizzati da un Rnl rivisto verso il basso: ad esempio, mentre le differenze si accrescono nel caso della Germania o della Francia, che vedono sensibilmente amplificati i loro ruoli di contributori netti sia per la Pac che per la Coesione, nel caso dell’Italia i saldi netti tendono a ridursi leggermente, e in questo caso si assiste anche ad una variazione positiva riguardo le altre poste di bilancio. Anche il caso della Spagna risulta piuttosto significativo, passando, per la Pac, da una variazione positiva del saldo ad una negativa, pur restando un beneficiario netto delle risorse destinate all’agricoltura.

Considerazioni conclusive

Con la (futura) uscita del Regno Unito dall’UE, l’eterogeneo gruppo dei paesi critici nei confronti dell’organizzazione del sistema di entrate e di uscite dell’UE perde una delle voci leader del dissenso, essendo gli altri paesi più piccoli, in termini di influenza politica e di voti, e motivati da esigenze diverse (Clapser e Thurston, 2010). Da un lato, i “riformatori”, come Svezia e Danimarca, che spingono per una revisione profonda delle modalità; dall’altro i cosiddetti “avari” (di cui il Regno Unito era indiscusso leader), come Olanda, Malta e Germania, che invece spingono per una riduzione tout court del bilancio UE. I primi, in particolare, erano soprattutto insofferenti rispetto al rebate britannico e a tutti gli altri correttivi che da esso scaturivano. Di conseguenza, l’uscita del Regno Unito potrebbe modificare sensibilmente la loro posizione, o addirittura spingere alcuni paesi fortemente contributori a chiedere legittimamente l’applicazione di nuove forme di correzione a loro vantaggio, così da attenuare gli effetti più penalizzanti della Brexit.

C’è anche da considerare che il Regno Unito abbandonerà l’UE, se tutto va secondo quanto previsto, non prima del 2019, in un momento in cui dovrebbe essere già avvenuta la discussione sulle future regole di funzionamento del bilancio e sulla distribuzione della spesa tra le diverse politiche, prime tra tutte quelle che necessitano di una programmazione per tutto il prossimo periodo finanziario post 2020, come la Pac e la Coesione. In relazione a questi processi di revisione e di programmazione sarà quindi interessante vedere come si modificherà la geografia politica del consenso e quali saranno le posizioni che prevarranno.

Rispetto alla spesa legata all’attuazione della Pac, va ricordato che il Regno Unito aveva tradizionalmente avversato la mole di risorse ad essa dedicata e, in particolare, tutti quegli interventi che avevano il gusto di misure anti-liberiste, protezionistiche e contrarie alla logica del libero mercato. L’abbandono britannico potrebbe quindi produrre anche conseguenze non irrilevanti nell’impostazione della nuova Pac post 2020, in una direzione più attenta alla valorizzazione dei beni pubblici e al sostegno delle forme più marginali e territorialmente sensibili dei sistemi agricoli europei e meno al funzionamento dei mercati e dei rapporti internazionali dell’UE.

Riferimenti bibliografici

-

Clasper J. and Thurston J. (2010), “Does the Cap fit? Budget reform, the common agricultural policy and the conflicting views of EU Member States”, www.farmsubsidy.org

-

De Filippis F. (2016) “Brexit, un gioco a somma negativa”, L’Informatore Agrario, 34, pp. 5

-

De Filippis F. e Sardone R. (a cura) (2010), Il dibattito sul bilancio UE e il ruolo della Pac. Funzionamento, evoluzione e prospettive, Inea, Roma

-

De Filippis F., Henke R., Salvatici L. and Sardone R. (2013), “Agricultural expenditure in the EU budget: a graphical analysis”, European Review of Agricultural Economics, 40 (4), pp. 659-683

-

European Parliament (2015), Implementation of the first pillar of the Cap 2014-2020 in the EU Member States, Brussels

-

Greganti M. (2009), “I criteri sui saldi netti come vincolo esterno alle decisioni di bilancio”, Astrid

-

Henke R. e Vanni F. (2010), “Dopo il 2013: attori e temi del dibattito sul futuro della Pac”, Economia e Diritto Agroalimentare, 3, pp. 327-350

-

Matthews A. (2016a), “Impact of Brexit on Cap budget net balances for remaining Member States”, Cap Reform

-

Matthews A. (2016b), “The potential implications of a Brexit fir future EU agro-food policies”, Eurochoices, 15 (2), pp. 17-22

- 1. http://capreform.eu/.

- 2. Oltre alle risorse proprie, entrano nel bilancio comunitario altre entrate, di entità ridotta, composte da recuperi di surplus di esercizi precedenti, vendite, erogazioni di servizi, ecc.).

- 3. Per le tecnicalità del calcolo del rebate, si vedano Sardone e De Filippis (2010) e Matthews (2016a). In sostanza, si tratta di un rimborso che riceve il Paese pari al 66% del suo sbilancio annuale.

- 4. Il SN è un semplice indicatore che quantifica la differenza tra i benefici e i costi finanziari diretti della partecipazione di ciascuno Stato membro all’UE. Data sua estrema semplicità contabile, il SN non è in grado cogliere e quantificare tutti i vantaggi che ogni singolo partner trae dalla sua partecipazione all’Unione; tuttavia, esso rappresenta uno strumento largamente impiegato per le valutazioni di convenienza, soprattutto nelle fasi in cui vengono ridiscusse le regole di funzionamento delle politiche di intervento comunitario, dalla cui attuazione discende il livello di spese ricevute da ciascun Paese, oppure definiti i principi di partecipazione al finanziamento del bilancio comunitario.

- 5. Va ricordato che i dati relativi al 2015 per il Regno Unito, e di conseguenza per il bilancio comunitario, variano sensibilmente a seguito di una rivalutazione statistica del Rnl britannico, legato sia alla buona performance dell’economia del Paese che alla rivalutazione della sterlina. Ciò ha comportato un ricalcolo da parte dell’Eurostat della quota del contributo del Paese al bilancio (Matthews, 2016a e 2016b).