Introduzione1

Il tema della sostenibilità rappresenta un elemento sempre più decisivo per la competitività delle filiere agroalimentari, coinvolgendo e facendo interagire diverse tipologie di stakeholder: I consumatori che sempre di più valutano i beni alimentari anche in base al loro grado di sostenibilità. I produttori che mirano alla sostenibilità economica della loro azienda. I policymaker che intervengono sulla sostenibilità complessiva dei territori di produzione. Infine, i cittadini che considerano la sostenibilità come elemento chiave del presente e del futuro delle aree rurali. Ovviamente non si tratta solamente della sostenibilità ambientale, quanto della sostenibilità intesa nell’accezione dell’Onu, che unisce la dimensione ambientale a quella economica e sociale, offrendo una chiave di lettura e uno spazio di azione politico-decisionale molto ampio che esula dall’attività delle singole aziende, associando direttamente le politiche di gestione a quelle di produzione e consumo (Kirwan et al., 2014).

È quindi importante sviluppare metodologie di analisi che consentano di valutare la sostenibilità delle filiere agroalimentari complesse e soprattutto individuare i fattori che ne influenzano, positivamente o negativamente, le performance e l’evoluzione nel tempo. Un aspetto determinante e particolarmente attuale è quello della valutazione comparata della sostenibilità delle diverse modalità di organizzazione delle filiere agroalimentari, con una attenzione particolare alla comparazione tra filiere locali globali e filiere locali in considerazione dell’attenzione cui a queste ultime viene dedicata sia a livello politico, che scientifico (Goodman et al., 2010; Fao-Oecd, 2011; EU Commission, 2009).

Questo lavoro è concentrato sulle filiere del prosciutto crudo e utilizza quattro criteri di identificazione delle filiere locali e globali: la distanza fisica tra bacini di approvvigionamento, produzione, trasformazione e consumo; la modalità di governance e organizzazione; il tipo di risorse, conoscenze e tecnologie impiegate nel processo di produzione; il ruolo attribuito al territorio nel definire l'identità del prodotto. Va da sé che la sostenibilità delle filiere dipende dalla capacità dei produttori e trasformatori di agire a livello ambientale, sociale e economico, generando strategie sostenibili a beneficio della filiera e dei territori di produzione.

Il tema della valutazione della sostenibilità è particolarmente importante in un Paese come l’Italia che nel panorama produttivo europeo si caratterizza per le sue produzioni legate a territori più o meno ampi e alle tradizioni locali, che coesistono e competono con filiere globali. In questo senso un esempio è dato dal settore dei prosciutti crudi, dove coesistono produzioni regionali su media-grande scala, tutelate con denominazioni di origine, micro-produzioni locali legate a razze e sistemi di allevamento territorialmente specifici, e produzioni globali ottenute con cosce fresche importate dal nord Europa, ma lavorate e stagionate in Italia.

Il lavoro riassume la metodologia e alcune considerazioni sui risultati del progetto FP7 Glamur in cui è stato effettuato un confronto tra filiere locali e globali in sette Paesi europei. In tale ambito è stata condotta un’analisi della sostenibilità economica e sociale di tre filiere del prosciutto in Italia: una locale (prosciutto ottenuto da carne di Cinta Senese Dop), una regionale (prosciutto di Parma Dop) e una globale (prosciutto crudo generico).

Il contesto teorico e le metodologie usate

La globalizzazione delle filiere agroalimentari è un processo che caratterizza la maggior parte dei sistemi di produzione e di consumo nel mondo. Tuttavia, a fronte di una forte crescita delle filiere alimentari globali, si sono mantenute e sviluppate filiere con connotazioni locali o regionali. Ciò è riconducibile a diverse cause che sono legate a motivazioni ambientali, salutistiche, sociali, ideologiche, economiche e sociali, in cui predomina la ricerca di una qualità che associ in misura sempre maggiore le componenti intrinseche del prodotto (legate alle caratteristiche fisico-chimiche e organolettiche) a componenti estrinseche, legate a temi ambientali, sociali ed etici. Termini come cibo locale, sistema alimentare locale e (ri)localizzazione sono diventati elementi espressivi di modelli di consumo che, grazie alla vicinanza tra produzione e consumo, sono ritenuti capaci di garantire il rispetto di quegli attributi estrinseci sempre più ricercati dai consumatori moderni (Waltz, 2011). Ovviamente la percezione del cosiddetto cibo locale varia a seconda dei consumatori (Feldmann e Hamm, 2015), lasciando spazio sul mercato ad attributi qualitativi territoriali molto diversi tra loro (Hughes et al., 2007; Waltz, 2011; Hinrichs, 2000) che però risultano accomunati da un generale livello di fiducia che giustifica la percezione di una maggiore qualità nel prodotto.

Le filiere dei prosciutti crudi

Le filiere italiane dei salumi sono un esempio significativo di come globalizzazione e localizzazione possano coesistere e di come il concetto di locale possa assumere diverse connotazioni. Con riferimento al solo settore dei prosciutti crudi, sono analizzate tre filiere considerate esemplificative di filiere tradizionali-regionali, tradizionali-locali e globali.

- Il Prosciutto di Parma Dop (PP) è un ottimo esempio di filiera "tradizionale-regionale", che si basa sul carattere distintivo di un territorio storicamente vocato alla valorizzazione qualitativa della carne del suino, ma che oggigiorno si caratterizza per un sistema produttivo altamente intensivo proprio delle logiche industriali a cui fa riscontro un mercato e una reputazione globale.

- Il prosciutto ottenuto da carne di Cinta Senese (Pcs) è invece un esempio di filiera “tradizionale-locale” basato su un territorio di origine della materia prima fortemente circoscritto, e sull’uso di una razza suina autoctona, orientata verso mercati al consumo prevalentemente regionali, e dotata di significative implicazioni multifunzionali nell’ambito dell’intero sistema rurale.

- Il prosciutto crudo generico (PG) è invece esempio di filiera "globale" caratterizzata per l’origine estera delle materie prime (le cosce fresche provengono prevalentemente dai Paesi Bassi, da Germania, Belgio e altri Stati membri dell’UE) e per una forte interconnessione con il sistema produttivo del Prosciutto di Parma, avvalendosi di infrastrutture, competenze e tecnologia di trasformazione comuni (Giacomini et al., 2010; 2013; Dentoni et al., 2012).

La metodologia di analisi utilizzata

La misura della sostenibilità economica e sociale2 delle tre filiere è stata ottenuta utilizzando un approccio multi-criteriale che combina sia elementi quantitativi che qualitativi definiti nell’ambito del progetto FP7 Glamur (www.glamur.eu); in particolare, sono stati presi in considerazione tre attributi legati alla sostenibilità socio-economica delle filiere: il valore aggiunto, la resilienza e la governance. Per ogni attributo, è stato predisposto un numero congruo di indicatori capaci di misurare in termini oggettivi le differenze tra le tre filiere, rendendo possibile il confronto.

L’attributo valore aggiunto

Questo attributo esprime la capacità di creare valore aggiunto e di trasferirlo alle imprese operanti nei differenti stadi della filiera. Questa capacità deriva delle caratteristiche degli agenti, ma anche dalla presenza di attributi qualitativi estrinseci, come ad esempio la definizione del territorio di produzione o la presenza della Dop. Il valore aggiunto, inoltre, rappresenta un importante elemento di confronto rispetto ad altre filiere analoghe che sono prive degli attributi estrinseci riferiti al concetto di tradizione e di locale.

Il valore aggiunto in questa analisi è stato calcolato come differenza tra i prezzi franco azienda all'ingrosso, al netto dei costi variabili (non-factor costs) (Crpa, 2015). Per ciascuna delle tre filiere il valore aggiunto è stato calcolato per due fasi significative della filiera: a livello di azienda agricola e a livello di impresa di trasformazione (prosciuttifici)3.

Per la componente agricola sono state considerate tre diverse tipologie di allevamenti in relazione alle diverse filiere:

- gli allevamenti olandesi specializzati nella produzione di suini leggeri (117 kg di peso vivo), i cui prosciutti sono esportati in Italia dove sono trasformati per ottenere il crudo generico (PG);

- gli allevamenti di suini italiani specializzati nella produzione del suino pesante (166 kg di peso vivo), le cui cosce fresche sono destinate alla produzione del Prosciutto di Parma Dop (PP);

- gli allevamenti della Cinta Senese del circuito Dop, le cui carni sono vendute sul mercato del fresco, ma per la gran parte destinate alla produzione di salumi tra cui i prosciutti (Pcs).

Per la componente della trasformazione sono stati considerate due tipologie di imprese: quelle specializzate nella produzione del solo Prosciutto di Parma Dop e quelle prevalentemente specializzate nella produzione di prosciutti crudi generici. Le prime sono imprese di piccola dimensione (stagionano una media di 80-90 mila prosciutti all’anno), se confrontate con le aziende che producono prevalentemente il generico che trasformano una media di circa oltre 300.000 prosciutti all'anno.

Nella filiera del prosciutto di Cinta Senese alcune imprese integrano attività di allevamento e di trasformazione, valorizzando la produzione prevalentemente con vendita diretta; la parte restante della produzione di Pcs è ottenuta da salumifici di piccole e medio-piccole dimensioni.

L’attributo resilienza

La resilienza, intesa come capacità di un sistema sotto stress di tornare al suo stato originale o passare a un nuovo stato di equilibrio (Christopher e Peck, 2004), è un elemento chiave per la sostenibilità delle filiere. Il concetto di resilienza, originariamente sviluppato con riferimento agli eco-sistemi, recentemente è utilizzato anche in campo economico, dove è particolarmente utile per comprendere i fattori che caratterizzano e influenzano i sistemi resilienti ovvero la loro capacità di “resistere” a condizioni di stress tra cui: la diversificazione produttiva, l'efficienza tecnico economica, la capacità di adattamento e la coesione sociale. Di particolare interesse è la necessità di considerare alcuni elementi che caratterizzano i sistemi resilienti: la diversità, l'efficienza e la coesione (Fiksel, 2003), ma anche la flessibilità e l’adattabilità (Leat e Revoredo-Ghia, 2013; Darnhofer, 2014). Secondo questi autori i sistemi maggiormente resilienti sono quelli più capaci di recuperare, ovvero di adattarsi alle nuove sfide (nazionali e internazionali) poste dal mercato, ottenendo così un vantaggio competitivo rispetto ai concorrenti (Leat e Revoredo-Ghia, 2013).

L'analisi della resilienza come attributo di una filiera alimentare è comunque complessa; oltre alle caratteristiche delle filiere e delle imprese, deve necessariamente valutare le iniziative collettive sviluppate attraverso le attività di governance. La resilienza è legata ad attributi appartenenti alla sfera economica, quali la redditività e la competitività, ma anche ad attributi legati all'utilizzo efficiente delle risorse, soprattutto se limitate, presenti e future. Più che mai nel caso delle filiere suinicole la governance si presenta come premessa fondamentale per la costruzione di filiere economicamente resilienti (Soldevila et al., 2009). Nel nostro studio è stata considerata la resilienza economica. osservando in particolare gli allevatori nel loro tentativo di ridurre il rischio individuale e di filiera, rendendo così l'intera catena più resistente. Secondo la nostra analisi, avvalorata dalla letteratura (Effp, 2009; Leat e Revoredo-Ghia, 2013; Mipaaf, 2007), le imprese, in particolare gli allevatori dei suini pesanti, sono mono-produttori e con bassa diversificazione del rischio, dunque particolarmente esposti alla volatilità dei mercati e alla pressione degli agenti a monte e a valle della filiera.

Data la complessità dell’attributo resilienza è stato necessario valutare un numero elevato di indicatori analitici, che misurano aspetti specifici di ciascuna filiera relativamente alle fasi di allevamento, macellazione, trasformazione, tenuto conto che ciascuna di esse è in grado di sviluppare strategie di resilienza proprie, potenzialmente in conflitto con quelle delle altre. Sulla base di tali indicatori analitici si è costruito un set di 4 indicatori sintetici, finalizzato a facilitare il confronto tra le tre filiere, e un set di 3 indicatori trasversali, finalizzato a una valutazione generale del grado di resilienza di ciascuna filiera nel suo complesso.

Sia gli indicatori sintetici, sia quelli trasversali sono calcolati con riferimento ad indicatori di volatilità e di indicatori analitici basati su metodi qualitativi e partecipativi di valutazione e misurati per mezzo di una scala ordinale4.

L’attributo governance

L’attributo governance è considerato un elemento esplicativo delle performance aziendali in termini di capacità di creazione di valore aggiunto e di resilienza. La governance copre una vasta gamma di significati, comprendendo concetti legati al sistema di regolamentazione e concetti più olistici di potere e di democrazia, i quali rendono più o meno efficace la capacità di regolamentazione. In sintesi, sviluppare azioni di governance implica l’adozione di regole e di controlli che riguardano, in campo alimentare, le modalità di produzione, la gestione delle risorse locali, l’uso di marchi e di alcune pratiche commerciali di natura collettiva.

Nel caso delle tre filiere analizzate l’azione di governance si presenta particolarmente interessante in quanto le due filiere locali (PP e Pcs) sono governate da un Consorzio, mentre quella globale (PG) non presenta né attività di coordinamento, né di un organismo a ciò deputato.

Rispetto al fattore governance l’obiettivo dell’analisi è quello di descrivere la specificità della gestione della filiera per quanto riguarda la capacità di coordinare relazioni interne ed esterne e, quindi, di adottare azioni e strategie appropriate ed efficaci. Gli indicatori utilizzati per monitorare l'attributo di governance della filiera sono stati definiti sulla base della letteratura esistente (Gereffi et al., 2005; Fischer et al., 2009) che individua l’elemento fiducia come fattore centrale. Gli indicatori valutati per ciascuna delle tre filiere sono:

- rapporti di fiducia interni alla filiera: tale indicatore valuta il grado di fiducia tra gli attori della filiera considerando l'assenza di conflitti, la fiducia tra i partner della filiera, e la continuità delle transazioni tra gli attori della filiera. Questo parametro è stato misurato su una scala ordinale in cui: 1 esprime il livello massimo di fiducia, 2 esprime il livello intermedio di fiducia e 3 esprime un basso livello di fiducia;

- rapporti di fiducia esterni alla filiera: tale indicatore valuta il grado fiducia tra la filiera e l’ambiente esterno grazie alla capacità della filiera di mobilitare il sostegno dei cittadini, degli attori politici e, in generale, dei gruppi di interesse. Questo parametro è stato misurato su una scala ordinale attribuendo il valore 1 al grado di fiducia massimo, il valore 2 al grado intermedio, e il valore 3 al livello di fiducia più basso;

- capacità di auto-gestione: tale indicatore rappresenta la capacità di auto-governo in termini di creazione di un carattere distintivo. Anche questo parametro è misurato su una scala ordinale, in cui il valore 1 esprime il livello massimo di distintività, il valore 2 esprime un livello intermedio, mentre il valore 3 esprime un basso livello di distintività del prodotto;

- capacità di creare valore: tale indicatore esprime la capacità di creare valore da parte della filiera nel suo complesso e fa riferimento alla proposta metodologica di Gereffi et al., (2005), che individua le seguenti modalità di creazione di valore: mediante approcci di mercato, approcci modulari, approcci relazionali, approcci captivi e approcci gerarchici. Quest’ultimo indicatore è stato valutato in base alla prossimità alle tipologie identificate da Gereffi et al. (2005).

Spunti di riflessione sui risultati ottenuti

I risultati sintetici dell’analisi svolta per i tre indicatori considerati sono rappresentati di seguito5.

Valore aggiunto

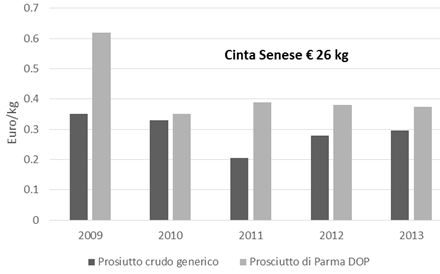

I risultati dell’indagine espressi come valore aggiunto per Kg di peso vivo dei suini (Figura 1) e per Kg di prosciutto crudo (Figura 2) evidenziano come le prestazioni della filiera locale della Cinta Senese sia assolutamente la migliore. Nell’interpretare i risultati occorre tenere conto della scala (nel caso della Cinta si tratta per lo più di aziende agricole che trasformano e commercializzano direttamente senza costi di mediazione) e delle diverse logiche perseguite dagli agenti delle tre filiere nella creazione di valore. Vale la pena di sottolineare come nel caso della Cinta la produzione del prosciutto crudo si intreccia con la commercializzazione di altri tagli di carne del suino, il che giustifica la grande differenza di prezzo rispetto agli altri prosciutti, e di altri processi di valorizzazione delle produzioni aziendali che risentono (positivamente) delle politiche multifunzionali del territorio.

Figura 1 - Valore aggiunto dei suini per Kg peso vivo

Fonte: elaborato da Crpa su bilanci delle imprese

Figura 2 - Valore aggiunto del prosciutto crudo per Kg

Fonte: elaborato da Crpa su bilanci delle imprese

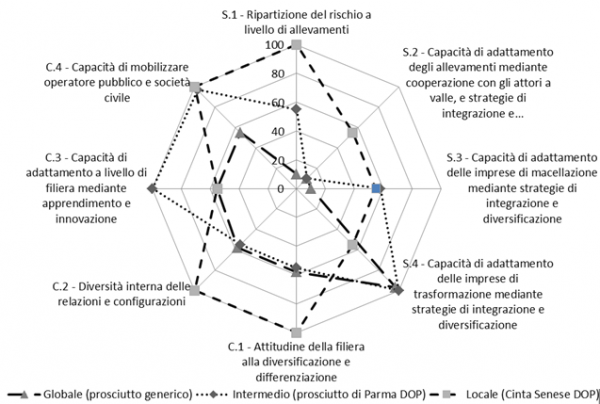

Resilienza

I risultati delle analisi effettuate (Figura 3) evidenziano chiaramente come la filiera regionale (Prosciutto di Parma Dop) e locale (Cinta Senese con materia prima Dop) hanno complessivamente una performance migliore della filiera globale. I fattori su cui la resilienza viene costruita nelle due filiere sono in parte differenti: mentre è comune la presenza della Dop, la Cinta Senese basa la sua strategia di resilienza sulla integrazione della fase di allevamento con quella di trasformazione all’interno delle aziende agricole, consentendo di diversificare gli output aziendali. Per contro, la filiera del Prosciutto di Parma Dop basa la sua strategia di resilienza in parte trasferendo parte degli shock di prezzo delle cosce sulla fase dell’allevamento, notoriamente contrattualmente più debole e, in parte, sulla interrelazione tra produzione di prosciutto generico e Prosciutto di Parma. Molti prosciuttifici infatti, trasformano e stagionano sia cosce provenienti dalla filiera del Prosciutto Globale che dalla filiera del Prosciutto Regionale Dop.

Figura 3 - Valore degli indicatori per ogni fase della filiera

Fonte: elaborazione degli autori sulla base delle interviste effettuate

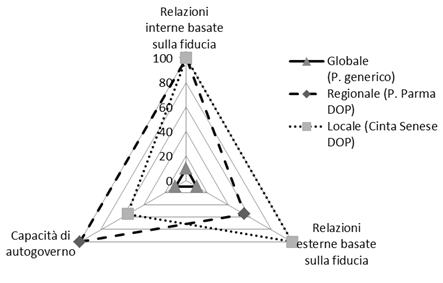

Governance

Le ricerche condotte per definire le caratteristiche dell’azione di governance indicano come nelle tre filiere di prosciutto crudo siano presenti contemporaneamente forme di governance tra loro diverse, con una predominanza nelle filiere del PP e della CS del modello che si caratterizza per capacità di autogoverno e di sviluppo di relazioni stabili, internamente ed esternamente alla filiera, basate sulla fiducia tra gli agenti. Queste strategie consentono di adottare politiche e azioni appropriate per gestire le principali sfide interne ed esterne alle filiere dei prosciutti crudi, quali:

- creare, mantenere e aumentare il carattere distintivo sul prodotto e sui produttori;

- mobilitare il sostegno istituzionale da parte delle Istituzioni pubbliche locali;

- sviluppare rapporti di collaborazione tra agenti economici;

- proteggere i produttori locali dalla concorrenza sleale.

Per contro nella filiera globale riferita al prosciutto generico predomina un modello di governance che si basa su contatti spot nel quale l’elemento fiducia tra gli attori e la relativa capacità di autogoverno è assente.

Figura 4 - Caratteri della governance delle filiere del prosciutto crudo

Fonte: elaborazione degli autori sulla base delle interviste effettuate

Spunti di riflessione sui risultati ottenuti

I risultati ottenuti offrono una lettura multidimensionale delle tre filiere esaminate e del loro livello di sostenibilità socio-economica offrendo spunti di riflessione utili agli operatori e ai policymaker di filiere territoriali che interagiscono con filiere globali.

Da un punto di vista metodologico, l’elemento innovativo è rappresentato dall’interconnessione tra resilienza, governance e creazione di valore aggiunto sia a livello individuale, che di filiera. Con riferimento alle filiere analizzate, la resilienza della filiera del Prosciutto di Parma Dop (PP) è dovuta sia al forte legame con il territorio, sia ai punti di contatto con la filiera del prosciutto crudo generico (PG). Alcuni grandi prosciuttifici della filiera del Prosciutto di Parma Dop hanno differenziato la loro produzione stagionando e commercializzando prosciutti generici per il mercato globale. In questo modo i prosciuttifici sono in grado di essere presenti su più mercati ma soprattutto di differenziare i rischi aziendali. In questo momento di crisi economica, questa strategia ha permesso ai prosciuttifici del sistema territoriale del PP di servire segmenti di mercato che richiedono prezzi più bassi recuperando il calo delle vendite del prosciutto Dop posizionato su fasce di prezzo più elevate. Questa strategia aziendale di resilienza, anche se presenta un innegabile successo nel breve termine, può minacciare, nel lungo termine, la sostenibilità della filiera del PP nel suo complesso, mettendo in crisi le aziende più artigianali e i trasformatori più tradizionali (Dentoni et al., 2012).

Un altro elemento rilevante per la sostenibilità della filiera del PP è legato alla capacità di approvvigionamento delle cosce e di creazione di valore aggiunto. In effetti, una parte della strategia di resilienza dei prosciuttifici avviene a spese degli allevatori, che rappresentano la vera componente debole della filiera, incidendo sulle dinamiche di prezzo dei suini. L’elemento distintivo di qualità, legato all’origine territoriale delle cosce, potrebbe seriamente essere compromesso sia a causa di una possibile contrazione dell’offerta di maiali allevati nella zona Dop, sia, soprattutto, perché gli allevatori, per contenere i costi, ricorrono all’intensificazione del processo di allevamento con possibili ricadute negative sulla qualità della carne, sull’ambiente e sul benessere degli animali. Il rischio è di compromettere nel lungo periodo il forte carattere distintivo e la reputazione che da sempre contraddistinguono il Prosciutto di Parma Dop sui mercati nazionali e internazionali.

Diverso è il caso della Cinta Senese che presenta una migliore resilienza, ottenuta grazie alla diversificazione e alle scelte di integrazione di una parte rilevante degli operatori in essa presenti. Le aziende di allevamento ricercano una integrazione con la fase a monte puntando alla autoproduzione di parte degli alimenti per il bestiame, in molti casi non sono specializzate nelle attività di allevamento - praticando talvolta anche l’attività agrituristica - e in un numero significativo di fasi integrano al proprio interno la fase di lavorazione dei salumi, arrivando fino alla vendita diretta al consumatore. Ciò consente loro anche di valorizzare tutti i tagli dell’animale e non solo le cosce. Lo stesso vale per le aziende di lavorazione e trasformazione, che non sono veri e propri prosciuttifici bensì salumifici (in alcuni casi macellerie), per i quali la lavorazione della cinta (e dei prosciutti) rappresenta una parte minore dell’attività. Queste strategie di diversificazione e di integrazione verticale, se da una parte sostengono la resilienza del sistema nel breve termine, possono risultare un elemento di debolezza rispetto alla capacitò di introdurre le necessarie innovazioni (dalle tecniche di allevamento alla conservazione dei salumi) nelle varie fasi della filiera. In ogni caso la pluralità di modelli produttivi e organizzativi presenti all’interno del sistema (dalle aziende completamente integrate alla filiera semi-lunga) rappresenta di per sé un elemento di resilienza.

I risultati del nostro studio sostengono l'idea che nel settore del prosciutto crudo le filiere agroalimentari locali siano maggiormente in grado di generare valore aggiunto e strategie di resilienza rispetto alle filiere globali.

Lo studio svolto evidenzia il ruolo chiave dell’azione di governance, in particolare di autogoverno, espresso dalla capacità della filiera di sviluppare politiche e strategie appropriate per: i) creare, mantenere e aumentare la distintività del prodotto e dei produttori nel tempo, ii) mobilitare il sostegno da parte delle Istituzioni pubbliche locali, iii) sviluppare rapporti di collaborazione tra i soggetti economici, iv) proteggere i produttori locali dalla concorrenza sleale.

In questo senso, pur con alcune differenze, i meccanismi di governance svolgono un ruolo fondamentale sia per generare valore aggiunto, sia per sostenere la capacità di resilienza. Mentre nella filiera della Cinta Senese la strategia di governance è prevalentemente orientata a rafforzare il legame con il territorio e con tutti i suoi attori, nel caso del Prosciutto di Parma la strategia di governance è maggiormente tesa alla creazione di valore commerciale. All’interno del Consorzio del Prosciutto di Parma, le decisioni di governo sono prese da imprese coinvolte sia nella filiera del Parma, che del prosciutto generico, e spesso sono espressione di compromessi tra i piccoli produttori (specializzati nel prosciutto Dop) e i grandi prosciuttifici (attivi in entrambe le filiere). Ne consegue che l'azione del Consorzio è molto incentrata nella protezione della denominazione e nella promozione sui mercati nazionali e internazionali, ma risulta debole nell’azione di mantenimento della qualità distintiva a fronte della pressione di “nuovi” produttori maggiormente orientati ad un mercato meno locale. Inoltre, il recente Pacchetto qualità (Reg. 1151/2012) fornisce al Consorzio del Prosciutto di Parma il diritto di stabilire quote di produzione per prosciuttificio al fine di regolare l’offerta. Questo strumento può essere un’opportunità per aumentare la resilienza dei piccoli produttori, se utilizzato per mantenere il carattere distintivo del prosciutto Dop. Per contro, se gestito con la sola ottica di migliorare le performance commerciali, potrebbe rappresentare un incentivo ai grandi prosciuttifici per spostare ulteriormente la produzione a favore del prosciutto generico, grazie alla capacità di queste imprese di gestire i mercati spot e di competere in filiere globali. Una leva ulteriore in mano a questi produttori è la capacità di incrementare la qualità del prosciutto crudo generico.

In sintesi: creazione di valore aggiunto e capacità di resilienza sono elementi da non considerare scontati nemmeno in filiere che alle loro spalle hanno una lunga storia e tradizione produttiva. La sostenibilità socio-economica delle filiere locali è il risultato di una complessa strategia in cui gli agenti esprimono strategie specifiche di qualità focalizzate anche sulle caratteristiche delle risorse umane, naturali e culturali.

Riferimenti bibliografici

-

Christopher M., and Peck H. (2004), Building the resilient supply chain. The international journal of logistics management 15(2): 1-14

-

Crpa (2015), La suinicoltura italiana e costi di produzione, Crpa notizie 5.26

-

De Roest K., Pignedoli S., Belletti G., Menozzi D., Arfini F. (2015), Italian case study: local and global cured ham chains, WP3 Report, Glamur, www.glamur.eu

-

Dentoni D., Menozzi D., and Capelli M.G. (2012), Group heterogeneity and cooperation on the geographical indication regulation: The case of the “Prosciutto di Parma” Consortium, Food Policy 37(3): 207-216

-

Effp (2009), New ways of working towards a resilient pork supply chain, London

-

EU Commission (2009), Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions - A better functioning food supply chain in Europe Com/2009/0591 final

-

Fao - Oecd (2011), Expert meeting on greening the economy with agriculture. Synthesis document, Paris, 5-7 September 2011 (draft)

-

Feldmann C., and Hamm U. (2015), Consumers’perceptions and preferences for local food: A review. Food Quality and Preference 40: 152-164

-

Fischer C., Hartmann M., Reynolds N., Leat P., Revoredo-Giha C., Henchion M., Albisu L.M. & Gracia A. (2009), Factors influencing contractual choice and sustainable relationships in European agri-food supply chains. European Review of Agricultural Economics 36 (4): 541-569

-

Gereffi G., Humphrey J., Sturgeon T. (2005), The governance of global value chains, Review of International Political Economy 12:1 February 2005: 78-104

-

Giacomini C., Arfini F., and Menozzi D. (2010), Processi di qualificazione e spillovers: il caso del Prosciutto di Parma Dop. QA - Rivista dell’Associazione Rossi-Doria 3: 55-80

-

Giacomini C., Mora C., and Menozzi D. (2013), Applying the concept of industrial district to companies active in the processing of pig meat in Emilia-Romagna. Sviluppo Locale XVI(40): 19-46

-

Goodman M.K., Maye D., and Holloway L. (2010), Ethical foodscapes: premises, promises and possibilities. Environment and Planning A 42: 1782-1796

-

Guptill A., and Wilkins J.L. (2002), Buying into the food system: trends in food retailing in the US and implications for local foods. Agriculture and Human Values 19: 39-51

-

Hinrichs C.C. (2000), Embeddedness and local food systems: Notes on two types of direct agricultural market. Journal of Rural Studies 16(3): 295-303

-

Hughes D.W., Eades D., Robinson K., Carpio C., Isengildina O., and Brown C. (2007), What is the Deal with Local Food Systems: Or, Local Food Systems from a Regional Science Perspective. WP 11-2007-01, Department of Applied Economics and Statistics, Clemson University, US

-

Kirwan J., Maye D., Bundhoo D., Keech D., and Brunori G. (2014), Scoping/framing food chain performance, summary compartitive report WP2, Deliverable 2.1 Glamur project

-

Leat P. M., and Revoredo-Giha C. (2013), In search of differentiation and the creation of value: the quest of the Scottish pig supply chain. British Food Journal 115(10): 1487-1504

-

Mipaaf - Ministero delle politiche agricole alimentari e forestali (2007), Protocollo di intesa della filiera suinicola italiana, Roma

-

Rougoor C., Pignedoli S., Elferink E.V., Lap T., Balkema A.J., de Roest K. (2016), Comparing local and global pork production chains on environmental impcats using Lif Cycle Assessment, Animal, 2016. forthcoming

-

Soldevila V. (2010), Pork Value Chains: A Comparison of Catalonia, Spain and Manitoba, Canada

-

Waltz C.L. (2011) Local food systems: background and issues. New York: Nova Science Publishers

- 1. Questo studio è stato sviluppato grazie al contributo dell'Unione Europea nell’ambito delle regole del progetto FP7 Glamur (GA-311778)

- 2. La sostenibilità ambientale è stata analizzata mediante la metodologia del Life Cycle Assessment - Lca (Rougoor et.al. 2016).

- 3. Non è stata presa in considerazione la fase di macellazione.

- 4. Una descrizione articolata degli indicatori utilizzati è contenuta in De Roest et al. (2015).

- 5. Una descrizione più dettagliata e articolata dei risultati ottenuti è contenuta in De Roest et al. 2015.