Introduzione1

La filiera cerealicola-molitoria-pastaria assume un’importanza particolare nell’ambito del settore agroalimentare italiano, essendo l’Italia il maggior produttore mondiale di pasta, il Paese di gran lunga con il più elevato consumo e le cui esportazioni costituiscono il 10% delle esportazioni agroalimentari nazionali. Il rilievo del Made in Italy è evidente anche nelle fasi a monte della filiera, dove la produzione di grano duro nazionale costituisce quasi la metà della produzione interna alla Ue mentre il fatturato dell’industria molitoria è attorno al 2% del fatturato totale dell’industria agroalimentare nazionale (Ismea-Italmopa 2011, Ipi 2007).

La filiera grano duro-pasta è stata negli ultimi quindici anni fortemente condizionata dall’intreccio di importanti mutamenti di carattere strutturale e congiunturale che sono intervenuti a modificare gli assetti e le condizioni di mercato. Il combinato della riforma della Pac e della bolla dei prezzi delle più importanti materie prime nel 2008-09, insieme con la condotta anticoncorrenziale delle più importanti aziende pastarie riscontrata dall’Antitrust hanno certamente influenzato l’intensità e le modalità attraverso le quali il segnale del prezzo si è trasmesso ai differenti stadi della filiera.

L’obiettivo della ricerca da cui è tratto questo contributo è quello di verificare, mediante l’utilizzo di modelli econometrici volti all’individuazione di break strutturali e asimmetrie di breve e lungo periodo, se e come le modifiche apportate dalla riforma Pac e gli eventi congiunturali che hanno caratterizzato il periodo successivo abbiano modificato il meccanismo della trasmissione dei prezzi lungo la filiera molitorio-pastaria. In questo articolo si tenterà, attraverso l’analisi econometrica sulla trasmissione verticale dei prezzi tra fasi diverse della filiera (grano, semola e pasta), di rispondere alla prima parte del quesito di ricerca, ovvero di valutare se i mutamenti strutturali e congiunturali verificati dal 2005 in poi si siano riflessi nella trasmissione delle variazioni del prezzo all’origine ai diversi stadi della filiera. L’ipotesi alla base di questa analisi è che il mutamento di fattori strutturali, quali la riforma della Pac, e di fattori congiunturali, quali l’anomalo corso dei prezzi internazionali, abbiano contribuito a modificare il potere di mercato e le strategie di taluni operatori.

Dopo la Riforma McSharry che ha reso nella sostanza non operativo il “sistema dei prezzi garantiti”, la Riforma del 2003 ha certamente costituito un altro importante tassello nel percorso di allineamento del comparto agro-alimentare alle logiche di mercato e al rilancio della competitività. Nello specifico, la Riforma Fischler, entrata in vigore in questo settore a partire dal 2005, ha sancito il completo disaccoppiamento del sostegno ai produttori di grano duro che, svincolando il sussidio sia dalla quantità prodotta sia dalle scelte colturali degli agricoltori, ha comportato una decisa riduzione delle superfici investite a tale coltura rispetto alla media riscontrata nel corso del primo quinquennio del 2000 (Ismea-Italmopa, 2011). Questo può aver contribuito a creare delle difficoltà nella fornitura di materia prima destinata ai soggetti operanti nelle fasi successive della filiera. Per soddisfare la richiesta di frumento duro dell’industria di prima (molitoria) e di seconda (pastaria) trasformazione, pertanto, ha dovuto incrementare sensibilmente il ricorso al grano di provenienza estera2.

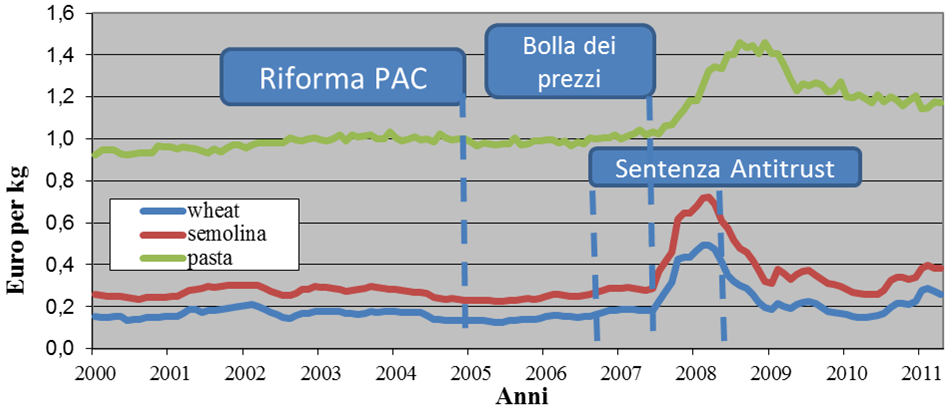

Figura 1 - Prezzi del grano duro, della semola e della pasta al consumo (Gennaio 2000- Aprile 2011)

Fonte: dati Ismea

In un quadro di mercato strutturalmente modificato dalla riforma della Pac si sono inoltre inseriti altri due eventi che hanno fortemente condizionato il funzionamento della filiera ceralicola-molitoria-pastaria negli ultimi anni e possono aver influito sul meccanismo della trasmissione dei prezzi lungo la supply chain: la bolla dei prezzi del 2007-2008 e l’intesa restrittiva nell’industria pastaria verificatasi tra la fine del 2006 e i primi mesi del 2008 documentata e sanzionata dall’istruttoria dell’Autorità Garante della Concorrenza e del Mercato (Agcm, 2009) (Figura 1).

La riforma Pac ha avuto un effetto strutturale sull’equilibrio del mercato interno all’EU, in cui il processo di aggiustamento della produzione agricola al completo disaccoppiamento dell’aiuto è stato condizionato e, in qualche misura destabilizzato, dallo shock congiunturale che si è sovrapposto proprio nel 2007-2008 Ciò ha introdotto un ulteriore elemento di pressione sull’approvvigionamento di frumento duro che va ad aggiungersi alle importazioni strutturali derivanti da una domanda di qualità che non è completamente soddisfatta dalla produzione interna3.

Queste vicende, in una filiera caratterizzata da una struttura di mercato fortemente differenziata nei diversi segmenti, ha gradualmente modificato la condotta delle imprese, consentendo in alcuni casi l’esercizio del potere di mercato attraverso l’adozione di intese anticoncorrenziali in termini di fissazione dei prezzi4.

Pertanto, mentre l’aumento dei prezzi interni del grano duro registrato nel 2007 è da ritenersi prevalentemente legato all’andamento dei mercati internazionali e quindi parzialmente esogeno e non direttamente ancorato alle conseguenze della riforma Pac5, l’intesa restrittiva dei produttori di pasta può essere, almeno in parte, riconducibile ad essa.

Metodologia

Lo studio della trasmissione dei prezzi lungo la filiera alimentare costituisce un tema che ha attratto un considerevole interesse all’interno del dibattito sviluppatosi nelle istituzioni della UE (Agra Ceas 2007, Commissione Europea 2008, Commissione Europea 2009), per la rilevanza che esso assume nel condizionare il processo inflazionistico e al fine di verificare l’efficacia delle politiche agricole volte alla tutela e al sostegno dei redditi agricoli. Tale meccanismo è caratterizzato dalla velocità, dall’ampiezza e dalla natura della trasmissione del prezzo dalla produzione della materia prima (agricola) al consumo del prodotto finito (alimentare). Si verifica una asimmetria nella trasmissione del prezzo quando la velocità e l’ampiezza di una variazione del prezzo all’origine si trasmettono sul prezzo al consumo con un’intensità differente a seconda che la variazione sia in aumento o in riduzione (Meyer e Von Cramon-Taubadel 2004, Peltzam 2000). L’eventuale asimmetria nella trasmissione del prezzo è definita di breve periodo laddove variazioni in aumento e variazioni in diminuzione del prezzo all’origine si trasmettono sul prezzo finale con una tempistica differente; è definita invece di lungo periodo quando tali variazione si trasmettono sul prezzo finale con differente intensità. Tra i fattori che possono spiegare la presenza di asimmetria nella trasmissione dei prezzi lungo la filiera alimentare, molti autori (Peltzman, 2000; Lloyd et al 2006) hanno suggerito l’esercizio del potere di mercato da parte dell’industria di trasformazione e/o della Gdo; le politiche pubbliche di intervento, i costi menu e i costi di acquisizione della grande distribuzione sono gli altri elementi presi in considerazione. Tuttavia, tale metodologia presenta il limite di non poter attribuire in modo univoco ad un determinato fattore, né da un punto di vista teorico né empirico, la presenza della trasmissione asimmetrica del prezzo. Per cui, eventuali evidenze empiriche che potrebbero emergere non potranno essere associate in modo esclusivo all’esercizio del potere di mercato di taluni operatori.

Sulla base dei risultati ottenuti nei modelli econometrici impiegati da Cacchiarelli et al.6 (2013) per l’individuazione delle asimmetrie nella trasmissione dei prezzi tra il grano duro e la semola e tra la semola e la pasta al consumo7 sia per il periodo precedente (2000-2004) che per quello successivo (2005-2011) alla Riforma Pac, procediamo ad una simulazione degli effetti sul prezzo della semola (pasta) di un ipotetico aumento e di una equivalente diminuzione del prezzo del grano (semola), mantenendo costanti i costi degli altri input. Questa simulazione, pur non essendo un vero e proprio test statistico volto alla determinazione delle asimmetrie di breve e di lungo8, può fornire preliminari elementi di valutazione sulle possibili relazioni tra gli eventi che hanno condizionato il funzionamento della filiera nel periodo in esame, riforma Pac in primis, e le strategie che hanno adottato i principali attori nel definire le loro politiche di prezzo.

Gli autori del lavoro da cui abbiamo ricavato i dati necessari alle simulazioni hanno individuato, mediante opportuni test statistici, in 2 mesi per il modello grano-semola e in 4 mesi per il modello semola-pasta il periodo necessario affinché una variazione del prezzo del bene a monte si trasmetta completamente sul prezzo del bene situato a valle della filiera sia nel caso di un incremento che di una riduzione.

Risultati

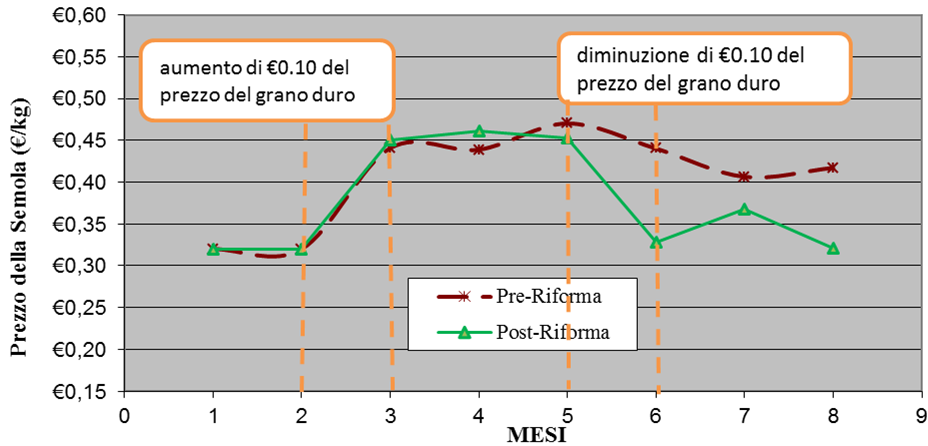

La figura 2 riporta i risultati della simulazione degli effetti sul prezzo della semola di un ipotetico aumento e di una equivalente diminuzione del prezzo del grano duro per il periodo precedente e successivo9 alla Riforma Pac. Partendo da un prezzo iniziale della semola di 32 centesimi di euro al chilogrammo, ipotizziamo che nel terzo mese il prezzo del grano duro subisca un aumento di 10 centesimi di euro al chilogrammo. Trascorsi i 2 mesi necessari affinché l’aumento si trasmetta sul prezzo della semola, ipotizziamo che nel sesto mese vi sia una equivalente diminuzione di 10 centesimi di euro del prezzo del frumento duro. Per cui, al termine dell’ottavo mese ci attendiamo che il prezzo della semola ritorni, o per lo meno si approssimi, al livello iniziale di 0.32 euro. Nel periodo precedente la riforma Pac, l’ipotetico incremento del prezzo del grano provoca un immediato aumento del prezzo della semola che si assesta alla fine del periodo di aggiustamento su un valore di 47 centesimi, con un tasso di trasmissione dell’incremento di prezzo pari al 150%.

Figura 2 - Effetti stimati di un equivalente aumento e diminuzione del prezzo del grano sul prezzo della semola

Fonte: nostra elaborazione su dati Cacchiarelli et al. (2013)

La diminuzione dello stesso importo (10 centesimi di euro) del prezzo del grano determina nel periodo di aggiustamento una riduzione del prezzo della semola pari a 6 centesimi mostrando un tasso di trasmissione della riduzione del prezzo pari al 60%. Risulta evidente, dunque, la presenza di una trasmissione asimmetrica delle variazioni del prezzo tanto nel breve che nel lungo periodo. Infatti, l’aumento del prezzo del grano duro si trasmette alla semola integralmente nel primo mese, mentre la riduzione di prezzo ha bisogno di due mesi per esplicare i suoi effetti a valle (asimmetria di breve periodo). Inoltre, alla fine di entrambi i processi di aggiustamento il prezzo della semola si attesta su un valore di ben 9 centesimi superiore a quello iniziale (asimmetria di lungo periodo). Ai fini comparativi procediamo alla medesima simulazione per il periodo successivo alla riforma Pac. In questo caso, il prezzo della semola subisce un istantaneo aumento che gli permette di raggiungere €0.45, a cui seguono, nei due mesi successivi, degli scostamenti esigui tali da far rimanere il prezzo attorno allo stesso valore. Per cui, in questo caso registriamo un tasso di trasmissione dell’aumento del prezzo del grano sul prezzo della semola del 133% che è minore rispetto al periodo pre-riforma di 17 punti percentuali. Inoltre, esaminando l’effetto di una diminuzione di 10 centesimi del prezzo del grano, assistiamo ad un differente comportamento dei molini, rispetto al quinquiennio precedente. Il prezzo della semola si riduce infatti immediatamente con una intensità tale da lambire il prezzo iniziale, mentre, i due mesi successivi sono necessari per un leggero incremento e una riduzione di pari livello. Al termine del processo di aggiustamento il prezzo finale ipotetico è di €0.321 che sostanzialmente coincide con il prezzo iniziale.

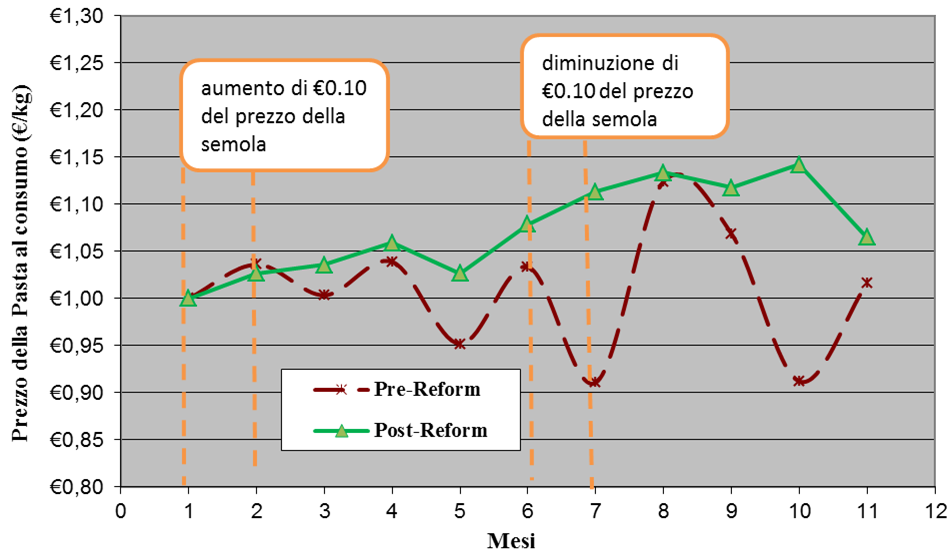

L’introduzione della Riforma Pac sembrerebbe quindi aver influenzato il comportamento strategico dei molini, i quali, diversamente da quanto avveniva nel periodo precedente, incorporano tempestivamente e completamente nei prezzi della semola sia gli aumenti che le riduzioni di prezzo del grano duro. Un’analoga simulazione è stata effettuata per la trasmissione dei prezzi tra la semola e la pasta al consumo e riportata nella figura 3. Partendo da un prezzo iniziale della pasta di 1 euro al chilogrammo, ipotizziamo che nel secondo mese il prezzo della semola subisca un aumento di 10 centesimi di euro al chilogrammo. Trascorsi i 4 mesi necessari affinché l’aumento si trasmetta sul prezzo della pasta, ipotizziamo che nel settimo mese vi sia una equivalente diminuzione di 10 centesimi di euro del prezzo della semola. Per cui, al termine dell’undicesimo mese ci attendiamo che il prezzo della pasta ritorni, o per lo meno si approssimi, al valore iniziale di 1 euro. Nell’interpretazione dei risultati per il modello semola-pasta è necessario tenere in considerazione due elementi. In primo luogo, la variazione del prezzo della pasta al consumo incorpora il comportamento sia dei produttori di pasta che della Gdo. Inoltre, è noto che la grande distribuzione stabilisca i prezzi dei prodotti presenti sui propri scaffali tenendo in considerazione non solo le variazioni dei prezzi degli input, ma anche dinamiche interne riguardanti, per esempio, i costi menù o il ri-prezzamento (Levy et al, 2011).

Figura 3 - Effetti stimati di un equivalente aumento e diminuzione del prezzo della semola sul prezzo della pasta

Fonte: nostra elaborazione su dati Cacchiarelli et al. (2013)

Come notiamo in figura 3, nel periodo pre-riforma, l’aumento di 10 centesimi di euro del prezzo della semola non provoca sul prezzo della pasta un processo di aggiustamento lineare, così come si verificava nel segmento a monte della filiera, ma continue oscillazioni. Alla fine del processo di aggiustamento la pasta verrebbe venduta a €1,039/kg, trasmettendo così sul prezzo finale solo il 39% dell’incremento di prezzo della semola. L’introduzione di una riduzione del prezzo all’ingrosso di pari importo causa un analogo processo di correzione del prezzo della pasta che giunge ad un livello assai prossimo all’importo iniziale (€1,016).

Il periodo post-riforma è caratterizzato da un diverso andamento del prezzo della pasta che incorpora gli aumenti di prezzo della semola ad un tasso doppio (79%) rispetto al periodo precedente. Il processo di aggiustamento alla diminuzione di prezzo della semola è pressoché ininfluente, in quanto al termine dell’undicesimo mese il prezzo finale ipotetico è di €1.064, ben al di sopra del suo valore iniziale. Al contrario di quanto avveniva nel periodo pre-riforma, in questo periodo si rivelerebbe una tendenziale asimmetria di lungo periodo nella trasmissione del prezzo semola-pasta. Tale risultato, tenendo in dovuta considerazione che i prezzi al consumo incorporano il comportamento sia dell’industria pastaria che della Gdo, tende ad essere confermato dalla sentenza antitrust da cui emerge che, nel biennio 2006-2008, le strategie anticoncorrenziali delle imprese pastarie erano basate sugli aumenti del prezzo della pasta non completamente motivati dagli incrementi dei costi di produzione (Agcm, 2009).

In definitiva, i risultati dell’analisi econometrica (Tabella 1) evidenziano una trasmissione asimmetrica del prezzo nella fase molitoria prima della riforma del 2003 e nella fase industria pastaria-distribuzione nel periodo post-riforma.

Tabella 1 - Asimmetria di lungo periodo nella filiera molitorio pastaria * statisticamente significativo all’1%

Fonte: Cacchiarelli et al. (2013)

Conclusioni

L’analisi illustrata nel presente lavoro individua un cambiamento strutturale del meccanismo di trasmissione del prezzo del grano duro nel periodo osservato (2000-2011). In particolare, prima della riforma Fischler, si è statisticamente verificata la presenza di asimmetrie nella trasmissione del prezzo nella fase molitoria, mentre successivamente tale asimmetria si è trasferita nella fase più a valle della filiera, quella dell’industria pastaria e della distribuzione.

Nel periodo precedente alla riforma, il contesto di un’abbondante disponibilità della materia prima consentiva la possibilità per l’industria molitoria di esercitare un certo potere contrattuale nei confronti dei produttori di grano duro, non trasferendo integralmente a monte, gli incrementi di prezzo della semola. La riforma Pac, provocando una riduzione della produzione del frumento duro dovuta all’abbandono delle aree marginali, può aver indebolito la posizione dell’industria molitoria sia nei confronti della componente agricola che dei soggetti operanti a valle della filiera. Con riferimento invece alla fase della trasformazione e distribuzione della pasta, successivamente alla riforma, la contrazione dell’offerta di origine interna e una verosimile difficoltà di approvvigionamento di materia prima, associate all’instabilità dei prezzi internazionali ed al venir meno dell’effetto calmierante dei sussidi accoppiati dell’UE, hanno certamente modificato il contesto all’interno del quale si è trovata ad operare l’industria di trasformazione. In queste nuove circostanze è verosimile che i produttori di pasta, peraltro notoriamente concentrati, abbiano avuto i margini di manovra necessari per poter intraprendere condotte collusive mirate a concordare aumenti di prezzo non giustificati dai corsi della materia prima. Tuttavia l’interpretazione dei risultati riguardanti la parte a valle della filiera va considerata con estrema cautela a causa del fatto che i dati disponibili ed il modello utilizzato non permettono di distinguere le strategie dell’industria da quelle della distribuzione nella trasmissione del prezzo.

Le simulazioni e gli esiti dei test econometrici forniscono elementi a sostegno dell’ipotesi che l’introduzione del completo disaccoppiamento del supporto ai produttori del frumento duro, associato ai fattori congiunturali intervenuti del periodo 2008-09, ha comportato un cambiamento della strategia degli operatori riscontrabile nei mutamenti nel meccanismo di trasmissione del prezzo lungo la filiera. Questi risultati rappresentano tuttavia solo degli indizi sul plausibile esercizio del potere di mercato svolto da taluni operatori nel periodo oggetto di analisi. Tale metodologia, infatti, pur consentendo l’individuazione di asimmetrie nella trasmissione dei prezzi sia di breve che di lungo periodo, non permette, né dal punto di vista teorico né da quello empirico, di potere stabilire una esclusiva relazione di causalità tra potere di mercato e trasmissione asimmetrica del prezzo, la quale può derivare anche da altri fattori quali come le politiche pubbliche di intervento e i costi menu e di acquisizione della Gdo. La verifica empirica dell’esercizio del potere di mercato come causa della presenza di asimmetrie nella trasmissione del prezzo, può avvenire mediante l’adozione di modelli strutturali che affiancano a variabili di prezzo e di costo anche variabili quantitative come suggerito dalle metodologie sviluppate nell’ambito della New Empirical Industrial Organisation (Neio).

Riferimenti Bibliografici

-

Agra Ceas (2007). The Gap between Producer Prices and the Price paid by the Consumer, European Parliament, Brussels

-

Autorità Garante della Concorrenza e del Mercato. Bolletino n° 8 del 16 marzo 2009 [link]

-

Cacchiarelli L., Lass D. A., Sorrentino A. (2013, June), Cap reform and price transmission in the pasta chain. In 2013 Second Congress, June 6-7, 2013, Parma, Italy (No. 149925). Italian Association of Agricultural and Applied Economics (Aieaa)

-

Commission of the European Communities (2009), A better functioning food supply chain in Europe. Brussels: Communication, Com (2009)591 [pdf]

-

Commissione Europea (2008), “I prezzi dei prodotti alimentari in Europa”. Bruxelles: Communicazione, Com(2008) 821

-

Fao (2011), Price Volatility in Food and Agricultural Markets: Policy Responses, [link], 2 June 2011

-

Frascarelli A. (2012), Dalla politica dei mercati al funzionamento della filiera alimentare: un nuovo paradigma della Pac. Agriregionieuropa, n.8, settembre 2012

-

Ipi (2008), Le dinamiche dei prezzi nella filiera del frumento, Istituto per la Promozione Industriale, Roma

-

Ismea-Italmopa (2011), L’approvvigionamento dell’industria molitoria. Giugno 2011

-

Levy D., Lee D., Chen H. A., Kauffman R. J., Bergen M. (2011), Price Points and Price Rigidity. The Review of Economics and Statistics, Vol. 93, No. 4, pp. 1417–1431

-

Lloyd T., McCorriston S., Morgan C. W., Rayner A.J., Weldegebriel H. (2006), Market Power in Uk Food Retailing: Theory and Evidence from Eight Product Groups, paper presented at the 80th Aes Annual Conference, Paris, France 30-31 March, 2006

-

Meyer and Von Cramon-Taubadel (2004), Asymmetric Price Transmission: A Survey. Journal of Agricultural Economics.Volume 55, Number 3

-

Peltzman S. (2000), Prices Rise Faster than they fall. Journal of Political Economy 108(3): 466-502

- 1. Gli autori desiderano ringraziare: l’Ismea per aver reso disponibili le sue banche dati, il Dott. Del Bravo ed il Dott. Montanaro per il prezioso contributo sulla struttura e le strategie degli operatori della filiera ed i revisori anonimi per gli utili suggerimenti. La responsabilità di quanto scritto rimane tuttavia interamente degli autori.

- 2. Prima della Riforma, l’approvvigionamento di grano duro, prevalentemente dal Canada e dalla Francia, era nell’ordine del 40% della produzione interna, a causa della disponibilità nazionale che risulta avere carenze da un punto di vista qualitativo, in termini di contenuto proteico presente nella pasta. A partire dal 2006, si è fatto ricorso ad un crescente quantitativo di frumento duro di provenienza estera che ha raggiunto la soglia del 65% della produzione nazionale nel 2010 (Ismea, 2011).

- 3. Per maggiori informazioni sulla struttura e sull’evoluzione degli approvvigionamenti del frumento duro si veda Ismea-Italmopa 2011.

- 4. Per una disamina dettagliata sull’intesa restrittiva della concorrenza e sul suo effetto sui prezzi alla produzione ed al consumo della pasta si rinvia all’istruttoria effettuata dall’Autorità Antitrust (Agcom 2009).

- 5. Le recenti riforme Pac hanno smantellato la politica protezionistica in difesa del mercato interno dell’UE che è stato maggiormente esposto alle turbolenze dei mercati internazionali (Frascarelli 2012; Fao et al. 2011).

- 6. Lo studio in oggetto, presentato al convegno della Associazione Italiana di Economia Agraria ed Applicata Aieaa (Parma, 6-7 giugno 2013), illustra nel dettaglio la procedura statistico-econometrica utilizzata per produrre i risultati che vengono discussi in questo articolo.

- 7. I modelli econometrici impiegati richiedono i dati sui prezzi ad ogni livello della filiera. L’indisponibilità dei prezzi all’ingrosso della pasta non ha permesso di verificare la presenza di asimmetrie nella trasmissione dei prezzi tra semola e pasta all’ingrosso e tra quest’ultima e la pasta al consumo, con la conseguente limitazione di non poter distinguere il ruolo dell’industria da quello della distribuzione.

- 8. La significatività statistica di tali simulazioni è stata verificata per alcune condizioni in entrambi i periodi di osservazione. Per ulteriori dettagli si veda Cacchiarelli et al. (2013).

- 9. La lettura dei risultati riferiti al periodo post-riforma va analizzata con maggiore cautela a causa dello shock dei prezzi della materia prima verificatasi nel corso del periodo considerato. L’estensione temporale dei dati sui prezzi creerebbe le condizioni econometriche necessarie per poter suddividere il campione in sotto-periodi in modo da catturare tale effetto.