Abstract

Questo lavoro ha l’obiettivo di analizzare il percorso evolutivo del settore vitivinicolo laziale. Nello specifico la trattazione analizza diversi aspetti del comparto vitivinicolo: dalle superfici vitate, agli investimenti in nuovi impianti, alle forme di allevamento ed alle varietà di uve coltivate; inoltre vengono anche indagate le tendenze produttive e commerciali, i volumi produttivi, le esportazioni, i prezzi, le valutazioni qualitative degli esperti. Ne emerge un quadro multidisciplinare e complesso, condizionato ancora fortemente dagli indirizzi e dalle scelte produttive e commerciali fatte nel passato, ma nel quale si iniziano a percepire anche gli effetti positivi di alcune significative inversioni di tendenza avviate negli anni più recenti.

Introduzione

Nell’arco di alcuni decenni la vitivinicoltura laziale si è drasticamente ridimensionata seguendo un trend nazionale. In questo caso, però, la contrazione si è tradotta in un vero e proprio declino in quanto, contrariamente al quadro nazionale che ha fatto leva sul ridimensionamento per riconquistare competitività e reputazione, si è accompagnata ad un peggioramento della performance. Tuttavia, seppure in ritardo, oggi si registra una leggera inversione di tendenza nel comparto vitivinicolo del Lazio: la contrazione della base produttiva rallenta; alcune imprese investono coraggiosamente; la presenza di vini regionali apprezzati e premiati nelle guide, alle fiere e nei vari contest, cresce; alcuni consorzi sembrano voler superare la lunga latenza; le cooperative, rimaste in poche, stanno convertendo i propri impianti verso produzioni di qualità; tale tendenza si è estesa anche alle istituzioni regionali, le quali trovano il coraggio per mettere le mani in un settore complesso e difficile, crocevia di vincoli e strozzature largamente esogene alla stessa agricoltura.

Alla luce di queste considerazioni, questo lavoro offre un’analisi sintetica, ma ad ampio raggio, della situazione del settore vitivinicolo laziale e delle trasformazioni che lo hanno interessato negli ultimi decenni. L’analisi considera i diversi aspetti, dall’evoluzione delle superfici vitate, con attenzione alle consistenze dei nuovi impianti e di quelli risalenti ai decenni precedenti; alla diffusione delle diverse forme di allevamento e della base ampelografica; infine, alle principali tendenze produttive e commerciali del settore, sia con riferimento al mercato interno che al collocamento su quello internazionale.

Infine, l’analisi presentata include anche un breve approfondimento sulle valutazioni offerte dalla guida Veronelli per alcuni vini di punta nel panorama laziale1.

La base produttiva

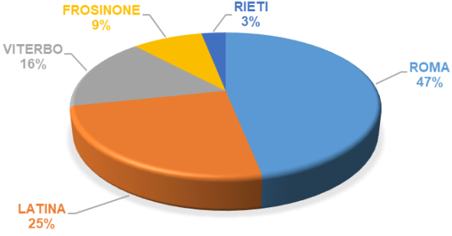

Il comparto vitivinicolo regionale del Lazio conta una superficie vitata di circa 19 mila ettari (Sian 2016). La figura 1 mostra la ripartizione di questa superficie fra le 5 province: il 47% si concentra nella provincia di Roma, in territori storicamente vocati alla viticoltura e dove si producono vini di tradizione quali il Frascati, il Castelli Romani ed il Marino; un altro 25% si coltiva in provincia di Latina, dove la viticoltura ha iniziato ad avere consistenza significativa dal dopoguerra; una quota del 16% è localizzata nel viterbese che vanta una vocazione ed una tradizione di lunga data, testimoniata, fra gli altri, dall’Est! Est!! Est!!! Di Montefiascone; meno presente invece nelle provincie di Rieti e Frosinone (rispettivamente 3% e 9%), sebbene in quest’ultima vi siano produzioni di elevata tipicità e qualità tra le quali occorre citare il Cesanese del Piglio Docg.

Figura 1 - Superficie vitata laziale ripartita nelle cinque province

Fonte: ns elaborazioni su dati Sian 2016

La superficie vitata laziale attuale è appena un quarto dei circa 80 mila ettari censiti nel 1970, quando la spinta produttivistica, incentivata soprattutto dalle politiche europee, era molto forte. Successivamente le eccedenze produttive generatesi hanno spinto il legislatore europeo ad adottare misure di contenimento che hanno indotto una riduzione accentuata lungo quattro decenni. Solo recentemente si assiste ad un mutamento di questo trend negativo (Figura 2) ancora una volta in parte influenzato dalla recente modifica della normativa comunitaria (Reg. (UE) 2015/560 e 2015/561). Le modifiche normative hanno portato, da un lato, una riduzione delle fuoriuscite dei vigneti laziali e, dall’altro lato, un incremento di concessioni di nuove autorizzazioni (queste ultime, in alcuni casi, ricollegabili ad operatori esterni intenzionati ad investire sul territorio laziale). A livello nazionale, il ridimensionamento è stato forte ma non altrettanto accentuato ed il rallentamento della tendenza negativa è incominciato con almeno 10 anni di anticipo rispetto al Lazio. Di conseguenza la quota di superficie vitata laziale coltivata rispetto la superficie vitata totale nazionale è scesa dal 7,4% del 1970 al 2,6% del 2010.

Figura 2 - Evoluzione delle superfici vitate: Lazio - Italia a confronto

Fonte: ns elaborazioni dati Istat (1970,1982,1990,2000,2010) e dati Sian (2016)

Un tale ridimensionamento ha probabilmente generato cambiamenti nella natura e nella qualità della base produttiva. In primo luogo muta l’età degli impianti. La figura 3 mostra la composizione demografica del vigneto Lazio fra il 1970 ed il 2016. Partendo dalla situazione attuale, si nota come più della metà degli impianti abbia un’età superiore ai 30 anni. Di questa porzione la quota prevalente ha addirittura una età compresa fra i 40 ed i 49 anni (circa 29,2% del totale), mentre il 10,7% ha più di 50 anni2.

Come detto, la composizione demografica dei vigneti è cambiata nel corso del tempo. La figura 3 consente di osservare l’onda lunga degli incentivi Pac destinati ad impiantare nuovi vigneti sostenendo la presenza di giovani impianti fino agli anni 80; presenza che si è poi ridotta lungo un ventennio. I generosi incentivi per ristrutturazioni e riconversioni, assai utilizzati in altre regioni italiane, nel Lazio sono stati utilizzati solo marginalmente. Solo negli ultimi anni si registra un recupero dei nuovi investimenti (in alcuni casi grazie ad imprese vitivinicole già operanti in altre regioni che hanno deciso di investire nel Lazio). Anche se questa ripresa, al momento, è ampiamente insufficiente a compensare i rinnovi (le estirpazioni) – benché ritardati - per i sopraggiunti limiti di età degli impianti. A questo proposito va osservato che fino al 1990 si è avuta una contrazione della quota di piante di età superiore ai 30 anni – essenzialmente per effetto dei nuovi impianti realizzati nei decenni precedenti e ancora relativamente giovani. Viceversa, successivamente si ha un forte aumento della loro quota sul totale, come conseguenza sia della progressiva riduzione degli investimenti in nuovi impianti che del progressivo invecchiamento delle viti che erano state impiantate nei decenni più lontani e che, nel frattempo avevano raggiunto un’età elevata (senza essere espiantate)3.

Il progressivo innalzamento della quota di vigneti “vecchi” (con età superiore, e spesso anche di molto, ai 30 anni) evidenzia la presenza di un effetto inerziale delle scelte passate. Un effetto perdurante nel tempo - dal momento che si tratta di una coltivazione arborea dal ciclo piuttosto lungo come la vite - e che condiziona l’evoluzione futura del settore. Perché, dunque, questi vigneti restano attivi? Si tratta perlopiù di piccolissimi appezzamenti (cfr più avanti nel testo) usati per autoconsumo, o le cui uve vengono cedute a terzi, e gestiti con risorse economiche marginali o extra-marginali, con tecniche obsolete ed inefficienti.

Figura 3 - Composizione demografica del vigneto Lazio. 1970-2016

Fonte: ns elaborazione dati Istat (1970, 1982, 1990, 2000, 2010) e dati Sian (2016)

La scarsa presenza di impianti più giovani - che assicurerebbero la continuità produttiva nel tempo - testimonia lo scarso interesse e le ridotte capacità di investimento delle aziende. In particolare ciò va collegato con le dimensioni ridottissime dei vigneti, il loro carattere familiare e spesso marginale, una scarsa dotazione di capitale umano e finanziario ma anche un sistema cooperativo poco stimolante e di scarso supporto ai viticoltori. Nel lungo periodo, questo stato di cose, come visto, condanna la base produttiva ad una ineluttabile riduzione.

Questi impianti, risalenti ai decenni addietro, sono stati realizzati con obiettivi ed utilizzando tecniche colturali e conoscenze agronomiche molto diverse rispetto a quelle attuali. Ciò spiega, fra l’altro, la diffusione del sistema di allevamento a Tendone orizzontale (37% nella media regionale ma con una incidenza più marcata nella provincia di Roma e Latina). Si tratta di una soluzione orientata più alla produzione qualitativa che quantitativa (www.enoguida.com) e che rende maggiormente problematica la meccanizzazione; oggi nei contesti vitivinicoli dell’Italia centrale le forme di allevamento orizzontale sono poco favorite rispetto alle forme di allevamento verticali, infatti come si evidenzia nella figura 4 i sistemi più adottati sono quelli a Cordone speronato (adottato nel 27% circa dei vigneti regionali), la Spalliera-Guyot (presente con il 14%), la spalliera a capovolto (con il 6%) ed altre forme di allevamento (pari al 15%).

Figura 4 - Distribuzione delle forme di allevamento nella regione Lazio

Fonte: ns elaborazioni dati Sian 2016

Passando alla base ampelografica (datawarehouse Istat), che le uve a bacca bianca occupano quasi i ¾ della superficie vitata, mentre quelle a bacca rossa rappresentano il restante 28%. Questo sbilanciamento è la conseguenza di tendenze diverse che si sono succedute nel tempo: da un lato la tradizionale vocazione produttiva laziale per i vini bianchi, una parziale riconversione a favore dei rossi spinta dall’orientamento della domanda negli ultimi due decenni a cui sta facendo seguito, negli ultimissimi anni una sorta di “riavvicinamento” ai bianchi da parte di alcuni segmenti del mercato.

Nel dettaglio delle singole varietà, iniziando con le uve bianche, i vitigni più diffusi nel Centro Italia sono il Trebbiano - nelle varianti di Trebbiano Toscano e Trebbiano Giallo - (4900 ha circa) e la Malvasia bianca – rappresentata soprattutto dalla Malvasia bianca di Candia - (4790 ha). Per entrambe queste varietà le superfici si contraggono e sono caratterizzate dalla presenza di piante con un’età superiore ai 30 anni.

Tra i vitigni autoctoni spicca la Malvasia Puntinata o “del Lazio” (685 ha), anch’essa in declino fino al 2010 ma in ripresa negli ultimi anni e con una quota di nuovi impianti relativamente più alta (22%). Sempre nella categoria degli autoctoni, vale la pena menzionare il Bellone (425 ha) e il Moscato di Terracina (68 ha), attualmente in recupero dopo una lunga fase di contrazione produttiva.

Tra le varietà internazionali a bacca bianca, lo Chardonnay (245 ha) ed il Sauvignon (con 119 ha) sono i più diffusi, con superfici in espansione e, di conseguenza, con una prevalenza di piante giovani (quote del 50% circa).

Passando alle uve rosse, Sangiovese (con 938 ha) e Montepulciano (630 ha) sono i più diffusi, entrambi in leggera ripresa negli ultimi anni e con una buona presenza di piante giovani, rispettivamente il 35 ed il 40%.

I due più importanti vitigni autoctoni a bacca rossa del Lazio, il Cesanese di Affile (525 ha) ed il Cesanese Comune (328 ha), sono stati anch’essi ridimensionati nel tempo anche se meno rispetto ai bianchi. Come per tutte le superfici investite con viti a bacca rossa (includendo il Nero buono ed il Ciliegiolo, vitigni di nicchia che nel Lazio conoscono una stagione relativamente positiva), anche in questo caso l’incidenza degli impianti più recenti è maggiore rispetto al caso delle uve bianche. Infine, le varietà internazionali a bacca rossa - Merlot (1211 ha), Cabernet Sauvignon (con 387 ha) e Syrah (280 ha) - sono in espansione con quote importanti di piante giovani, rispettivamente il 46%, il 56% ed il 60%.

La situazione fin qui descritta, caratterizzata da una stasi degli investimenti e da un complessivo declino della base produttiva è dipesa dalla complessità legata all’agire di diversi fattori. In primis, la polverizzazione delle aziende: circa 20 mila vigneti sono ben sotto la soglia dell’ettaro (Figura 5). Fra gli altri elementi, che giocano un ruolo importante nel limitare i livelli di efficienza e competitività del settore, ne vanno citati brevemente alcuni: i) l’intensa competizione nell’uso delle risorse (in primo luogo il terreno), soprattutto nell’area romana; ii) l’effetto distorsivo esercitato dalle politiche4 iii) le vicende della cooperazione regionale.

Figura 5 - Distribuzione delle aziende per classe di superficie del vigneto 2009

Fonte: ns elaborazione dati catasto vitivinicolo 2009

Il numero delle imprese di vinificazione è, naturalmente, molto inferiore a quello delle aziende: oggi si contano all’incirca 400 produttori di vino. L’ultimo Censimento Istat dell’industria e dei servizi (2011) contava appena 52 imprese a specializzazione produttiva vinicola di tipo industriale. Le cantine sociali sono una decina, a fronte di un numero circa doppio presenti 10-15 anni fa.

La produzione ed il mercato

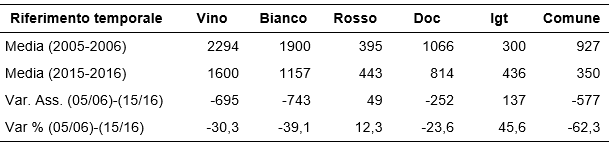

Nel 2015/2016 la produzione regionale di vino è stata di circa 1,6 milioni di ettolitri (-30% circa rispetto al 2005/2006), pari a 144 milioni di Euro (elaborazione Arsial su dati congiunturali Istat) con un prezzo medio alla produzione di 90 centesimi al litro. La contrazione produttiva ha riguardato: i) i vini bianchi (-40%) mentre la produzione di rossi è cresciuta del 12,3%; ii) i vini “comuni” (-65% circa), i vini a Denominazione di Origine Controllata (Doc) (-27,3%); viceversa quelli ad Indicazione Geografica Tipica (Igt) sono cresciuti notevolmente (+46%), seguendo una tendenza generalizzata (www.inumeridelvino.it).

Nel Lazio i vini Doc rappresentano circa la metà della produzione, vi sono in tutto 27 Doc ma solo una decina sono effettivamente utilizzate dai produttori (Carbone 2008 e 2017). A queste si aggiungono 6 Igt che raccolgono circa un quarto della produzione regionale di vino (di cui “Igt-Lazio” è senz’altro la principale mentre le altre sono scarsamente utilizzate) e 3 Docg di recente istituzione (Frascati Superiore, Frascati Cannellino e Cesanese del Piglio), con volumi produttivi limitati.

Tabella 1 - Produzione di vino (000Hl)

Fonte: ns elaborazione su dati inumeridelvino.it

Sul fronte commerciale, i mercati esteri tradizionalmente clienti del vino laziale sono soprattutto Germania, Regno Unito e Nord America. Nel 2016 l’export ha sfiorato gli 11 milioni di euro: -30% rispetto al 2000. Un trend opposto a quello nazionale (+32,4% per il segmento dell’alta qualità negli stessi anni). Anche in termini di quotazioni la performance dell’export laziale è deludente: il valore unitario medio (Vmu) è di appena 2,4 €/l a fronte, ad esempio, di 4,2 €/l per il Trentino ed il Friuli e di 6,4 €/l per la Toscana.

La figura 6 mostra il dettaglio dei flussi di esportazione dei vini bianchi di qualità del Lazio verso i principali clienti. Sono stati considerati solo i vini bianchi di qualità in quanto solo con riferimento a questa tipologia i dati di export sono affidabili con riferimento al livello regionale. Nel grafico sono riportate le esportazioni espresse in milioni di euro. Le diverse lunghezze delle barrette orizzontali indicano l’evoluzione temporale dei flussi qui di seguito espressi in termini percentuali La Germania, pur fortemente ridimensionata, è il primo cliente. Gli acquisti del Regno Unito sono crollati (-95%) e tendenza analoghe si osservano per l’Irlanda (-97%), il Canada (-88%), la Finlandia e la Svezia (rispettivamente -84% e -80%). La Svizzera è l’unico Paese a comprare oggi più vino laziale che in passato ma con ruolo che resta molto ridotto.

Figura 6 - Esportazioni di vino bianco di qualità del Lazio in valore (000€)

Fonte: ns elaborazione dati Eurostat (2000, 2010, 2016)

Focus su alcuni vini del Lazio

Le informazioni contenute in una delle guide enologiche più antiche e prestigiose in Italia consentono una valutazione basata direttamente sui vini che raggiungono i più alti livelli qualitativi nel panorama regionale.

Per ognuna delle referenze (o etichette) sono stati considerati: (a) valutazione, espressa dagli esperti della guida5; (b)fascia di prezzo (euro/0,75 litro) riferita alla vendita al dettaglio in enoteca (o canale similare); (c) indicazione in etichetta dell’uvaggio; (d) quantità di vino complessivamente prodotta (numero di bottiglie); (e) certificazione di origine: Docg; Doc/Dop; Igt/Igp; altri vini, ovvero vini da tavola (Vdt).

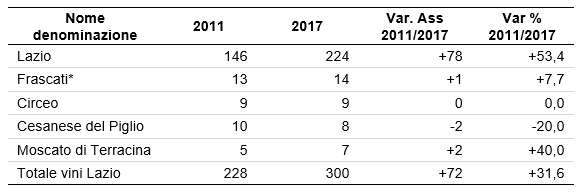

Il quadro riassuntivo della situazione fotografata da Veronelli per il Lazio è il seguente: la Guida, nel 2017, recensisce 43 aziende produttrici e 300 vini; rispetto a solo pochi anni prima (edizione 2011) il numero è cresciuto di circa un terzo. Nella maggior parte dei casi sono vini Igt (passati da 160 a 233), quasi tutti Igt-Lazio. Molto minore, ed in calo, il numero dei Doc (passati da 63 a 45), la riduzione è da ricollegare alla recente nascita delle Docg Frascati Superiore e Cesanese del Piglio (Tabella 2). Di conseguenza, i vini Docg recensiti sono passati da 2 a 17.

Tabella 2 - Denominazioni laziali in Veronelli: 2011 e 2017

*comprende Frascati e Frascati superiore

Fonte: ns elaborazione dati Guida Veronelli 2011 e 2017

Nonostante questa tendenza incoraggiante, occorre rilevare che la presenza nella guida di vini del Lazio resta molto inferiore rispetto a tante altre regioni italiane di dimensioni comparabili, quali, ad esempio, la Campania, il Friuli Venezia Giulia, le Marche, il Trentino e l’Umbria.

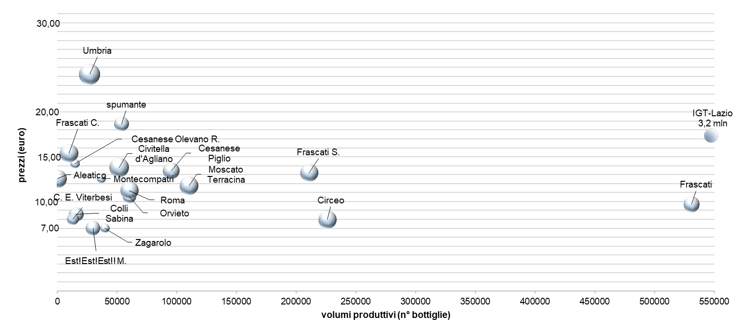

La figura 7 offre uno spaccato del collocamento dei diversi vini del Lazio in Veronelli; i vini sono raggruppati secondo la certificazione. L’asse verticale indica la fascia di prezzo mentre l’asse orizzontale riporta il volume prodotto, la dimensione delle “bolle” è proporzionale alla valutazione ottenuta.

Ciò che balza subito agli occhi è l’assenza di Doc importanti, quali il Castelli Romani ed il Marino. Inoltre, è anche evidente come la maggior parte di questi vini sono prodotti in piccole quantità. Fanno eccezione, la Igt-Lazio (più di 3 milioni di bottiglie, per questo collocata fuori scala sul grafico), il Frascati ed il Circeo (ciascuno con poche centinaia di migliaia di bottiglie).

La maggior parte dei prezzi al dettaglio di questi vini è compresa fra 5 e 15 euro, con una buona presenza nella metà inferiore della fascia; si tratta, dunque, di prodotti con un buon rapporto qualità/prezzo. Solo in alcuni casi le quotazioni si collocano sopra i venti euro. Va notata la buona performance della Igt-Lazio che con i suoi volumi importanti, spunta prezzi decisamente interessanti (fascia di prezzo tra 10,1 e 15,0 euro) e ottiene un punteggio medio di 1,7 stelle.

Per quanto riguarda le valutazioni, si segnala l’assenza di qualsivoglia relazione con il prezzo. Questa circostanza, può essere interpretata, almeno con riferimento alla realtà laziale, con l’incidenza sul prezzo di fattori diversi rispetto alla qualità percepita e come una conferma di una situazione in mutamento dove la reputazione dei prodotti è in via di ridefinizione, giocando un ruolo limitato sulla disponibilità a pagare del consumatore.

Figura 7 – I vini Docg/Doc/Igt in Veronelli

Fonte: ns elaborazione dati Veronelli 2017

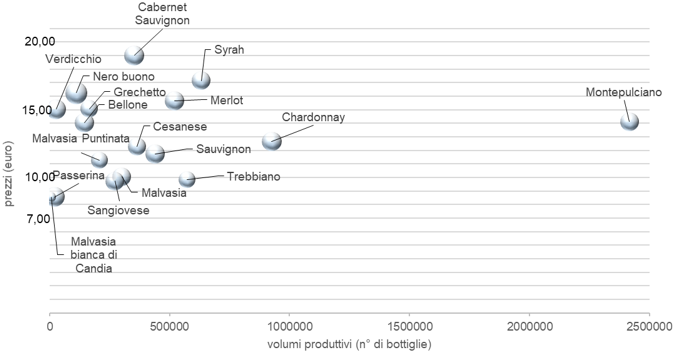

L’analisi dei vini classificati in base alle uve utilizzate risulta non meno interessante (Figura 8). Fra le evidenze più forti: i) in generale, i vini rossi sono meglio valutati e quotati; ii) i vini a base di vitigni internazionali, sia bianchi che rossi ottengono, performance (prezzi e valutazioni) migliori dei vini a base di uve nazionali e/o locali; iii) le varietà più diffuse nel Lazio -Trebbiano e Malvasie - si trovano nella coda della distribuzione, confermandosi, come elemento debole. Tuttavia, si sottolinea, la Malvasia Puntinata (o del Lazio), ottenga un migliore apprezzamento rispetto alla Malvasia di Candia che si trova in fondo al ranking sia delle valutazioni che dei prezzi spuntati. Analogamente, uve autoctone rosse, quali il Bellone, il Nero buono e la famiglia del Cesanese, ottengono risultati interessanti.

Figura 8 - I vini da diverse uve in Veronelli

Fonte: ns elaborazione dati Guida Veronelli 2017

Conclusioni

La vitivinicoltura del Lazio appare come un quadro complesso, non privo di elementi contraddittori e di nodi irrisolti la cui risoluzione non può più essere rimandata. Inoltre, alcuni elementi esterni rappresentano oggi occasioni importanti da non lasciarsi scappare; tra questi occorre ricordare: il mutato quadro regolativo che offre opportunità e accompagna meglio l’offerta verso il mercato; la dinamicità della domanda, la buona performance e reputazione del vino italiano in Italia e nel mondo. Va detto che, effettivamente, seppur con grande ritardo, anche nei territori vitivinicoli regionali, qualcosa inizia a cambiare.

La fortissima riduzione delle superfici vitate è il segno più forte ed evidente della difficoltà del comparto. Tuttavia, l’analisi ha messo in evidenza come la contrazione delle superfici generi a sua volta ulteriori squilibri. In primo luogo, l’invecchiamento degli impianti che implica inadeguatezza tecnologica (forme di allevamento e ampelografia).

Tra i fattori di freno, alcuni elementi importanti di natura strutturale condizionano comportamenti e performance competitive. Innanzitutto, la frammentazione anche dovuta alla forte competizione per l’uso dei suoli, soprattutto in provincia di Roma, dove si concentra la gran parte del comparto.

Questa situazione si traduce in una performance di mercato negativa ed in peggioramento: riduzione dei flussi di esportazione e delle quotazioni e scarsa presenza e reputazione nei segmenti alti del mercato.

Gli elementi positivi che si iniziano a delineare sono riassumibili come segue: rallentamento della contrazione delle superfici e ripresa degli investimenti; recupero di vitigni autoctoni per valorizzare il territorio e dare carattere ai prodotti; utilizzo crescente di vitigni internazionali apprezzati dal mercato; avvio di un importante processo di riqualificazione da parte di un gruppo di imprese di punta che stanno investendo sull’immagine del prodotto regionale. La maggiore visibilità ed il più alto riconoscimento che progressivamente i vini laziali stanno ottenendo sono testimoniati dal maggiore spazio accordato dalla guida Veronelli nelle edizioni più recenti.

Riferimenti bibliografici

-

Arsial (2011), Il vigneto Lazio: stato dell’arte e prospettive future, Studio per l’assegnazione dei diritti di impianto della Riserva Regionale

-

Carbone A., Quici L., Pica G., Di Giovannantonio C. e Casadei G. (2017) Evoluzione e competitività della vitivinicoltura laziale, Rapporto Arsial, Roma

-

Decreto Ministeriale (Mipaaf) del 15 Dicembre 2015 recante “Disposizioni nazionali di attuazione del Regolamento (UE) n. 1308/2013 del Parlamento Europeo e del Consiglio concernente l’organizzazione comune dei mercati e dei prodotti agricoli sistema di autorizzazione per gli impianti viticoli”

-

F.Ciccarelli, Rete Rurale Nazionale 2007-2013, Il programma di sostegno del vino: bilancio del primo triennio di applicazione e prospettive future

-

F.Ciccarelli, Rete Rurale Nazionale 2014-2020, Gli investimenti del settore vitivinicolo: tra Ocm e Psr – Dalla logica della demarcazione alla complementarietà e coerenza

-

Guida Veronelli, 2017 e 2011, Edizioni del Seminario Veronelli

-

Ismea (2011), Analisi della struttura e del mercato dei vini Doc, Docg e Igt

-

Malorgio G., Pomarici E., Sardone R., Scardera A. e Tosco T., La catena del valore nella filiera vitivinicola, Agriregionieuropa, n°27

-

Regolamento delegato (UE) 2015/560 della Commissione Europea del 15 Dicembre 2014 che integra il Regolamento (UE) n. 1308/2013 del Parlamento europeo e del Consiglio per quanto riguarda il sistema di autorizzazione per gli impianti viticoli

-

Regolamento delegato (UE) 2015/561 della Commissione Europea del 7 Aprile 2014 recante modalità di applicazione del Regolamento (UE) n. 1308/2013 del Parlamento Europeo e del Consiglio per quanto riguarda il sistema di autorizzazioni per gli impianti viticoli

-

Regoalmento (UE) 1308/2013 del Parlamento Europeo e del Consiglio del 17 dicembre 2013 recante organizzazione comune dei mercati dei prodotti agricoli e che abroga i Regolamenti (Cee) n.922/72, (Cee) 234/79, (CE) 1037/2001 e (CE) n.1234/2007 del Consiglio

-

Sardone R. (2013), Lo strano caso del comparto vino, Agriregionieuropa, n°35

-

Sardone R. (2016), Le autorizzazioni ai nuovi impianti per vite da vino: un primo bilancio, Agriregionieuropa, n°46

Siti di riferimento

-

I numeri del vino: www.inumeridelvino.it

-

Sian: www.sian.it

- 1. L’analisi utilizza le seguenti fonti informative: Istat, Censimenti generali dell’Agricoltura; Sian (Sistema Informativo Agricolo Nazionale); Catasto vitivinicolo italiano; Eurostat-Comext (commercio estero); Guida Veronelli (edizioni 2011 e 2017).

- 2. Questo dettaglio è disponibile solo per il 2016 in quanto il Sian riporta le superfici vitate per anno di impianto mentre Istat suddivide le superfici vitate senza fornire dettaglio per quelle over 30 anni.

- 3. Per comprendere appieno, l’impatto di questa situazione, va considerato che - nonostante che, in condizioni pedologiche e climatiche particolari, piante ben oltre i 30 anni possano dare vini di ottima qualità - normalmente la durata economica degli impianti è fissata a circa 30 anni. Infatti, impianti più vecchi di così solitamente evidenziano uno o più delle seguenti problematicità: calo produttivo, calo della qualità, inadeguatezza varietale, inadeguatezza delle forme di allevamento, del sesto di impianto e della sistemazione dei terreni. Inconvenienti tali da comprometterne la redditività e/o la validità commerciale della coltura.

- 4. Fino al 2015 le norme comunitarie hanno limitato fortemente l’espansione della base produttiva e solo negli ultimi due anni i Reg. (UE) 2015/560 e 2015/561 (re-consentono di acquisire diritti di impianto per nuove superfici ricorrendo sia al mercato privato che ai bandi emanati dalle regioni per la concessione di ettari di superficie per vite da vino.

- 5. Veronelli esprime le valutazioni in centesimi e poi le sintetizza graficamente con le stelle. Solo i vini che ottengono almeno 80 sono inseriti in guida. Una stella= 80-85 punti; due stelle=86-89; Tre stelle=90-100; Tre stelle blu = 94-100 punti per più vendemmie (nell’analisi numerica pari a 3,5 stelle). La menzione “new entry”, riservata a vini inseriti in guida per la prima volta e senza punteggio (nell’analisi numerica pari a 0,5 stella.