L’ambiguità agricola tra “azienda” e “impresa” (1)

Una ambiguità di fondo caratterizza l’agricoltura italiana del nuovo millennio. Una ambiguità antica, che condiziona il dibattito sulle strategie di politica agraria più appropriate. L’ambiguità riguarda l’istituzione micro-economica di riferimento per le analisi e le strategie di politica economica indirizzate al settore. Ci riferiamo, ovviamente, all’impresa. E con essa, al suo titolare: l’imprenditore.

Non che negli altri settori la questione della definizione di “impresa” e di “imprenditore” sia stata risolta una volta per tutte. Tante sono le implicazioni della definizione di impresa (finanziarie, fiscali, relative ai diritti di proprietà, ai rapporti societari e con i terzi) da imporre continui aggiustamenti. Ma, almeno dal punto di vista statistico, negli altri settori non ci sono incertezze.

In agricoltura è diverso. Per effetto del ruolo e dell’importanza in agricoltura del fattore “terra” e della rilevanza del capitale fondiario, l’unità di rilevazione è l’azienda. Questa peculiarità soltanto agricola è spesso fonte di grande ambiguità. Prendiamo il testo del Piano Strategico Nazionale per lo Sviluppo Rurale, nella versione più recente (aprile 2006). Viene testualmente detto a pagina 16 che “le imprese agricole, nonostante una riduzione del 14% tra il 1990 e il 2000, sono oltre 2,5 milioni e rappresentano il 21% delle unità produttive dell’Europa a 25. Il 47% di queste ha una superficie inferiore ai 2 ettari”. E’ evidente che nel documento ministeriale il termine impresa agricola è considerato un sinonimo di azienda agricola, come spesso erroneamente accade.

L’uso improprio del termine impresa agricola, come ora rilevato (o l’impiego generalizzato del concetto di azienda agricola in luogo di quello di impresa) non manca di produrre notevoli ambiguità in fase di interpretazione. L’immagine stessa dell’agricoltura italiana risulta distorta e le sue potenzialità di sviluppo male interpretate. Con la conseguenza che anche il disegno delle politiche agricole può risultare inadeguato rispetto alle effettive necessità.

Il consistente sovradimensionamento numerico dei soggetti protagonisti dalle cui decisioni dipendono le performance economiche dell’agricoltura si riflette nel notevole sotto-dimensionamento delle unità produttive agricole rappresentate sinteticamente dalle medie: l’azienda agricola media possiede 5,3 ettari di SAU e produce 9.200 euro all’anno di Reddito Lordo Standard. Se le imprese agricole fossero effettivamente nelle condizioni rappresentate da questi valori medi, l’agricoltura italiana sarebbe condannata ad un ineluttabile declino e nessuna politica potrebbe risolvere i suoi problemi. Dopo quasi cinquanta anni di PAC e di politiche agrarie nazionali e regionali, saremmo ancora allo stesso punto. Per fortuna la situazione è molto differente, come si cercherà di dimostrare.

Più di due milioni e mezzo o meno di cinquecentomila?

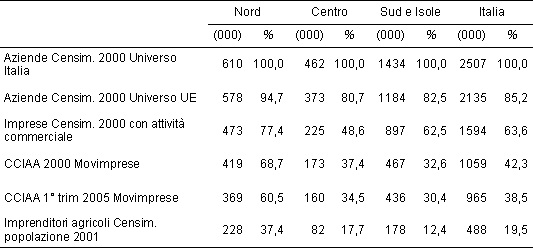

Utilizzando le varie definizioni statistiche di azienda, impresa e imprenditore, la tabella 1 espone i risultati quantitativi calcolati per l’agricoltura italiana in complesso. A fianco all’Universo Italia, che considera tutte le aziende agricole, forestali e zootecniche di qualsiasi ampiezza e da chiunque condotte, il Censimento dell’agricoltura affianca un Universo UE, adottato in sede comunitaria allo scopo di disporre di dati comparabili sulle caratteristiche strutturali e tipologiche delle aziende agricole degli Stati membri. Questo è costituito da tutte le aziende con almeno un ettaro di SAU più le aziende che abbiano comunque una produzione commercializzata di almeno 4 milioni di lire. Al passaggio dall’universo Italia all’universo UE si perde già il 14,8% delle aziende. Nel Censimento poi l’Istat chiama “imprese agricole” (a conferma dell’ambiguità dell’uso corrente del termine) le aziende agricole che non svolgono attività commerciale. In Italia queste sono più di novecentomila (quasi due su cinque).

Tabella 1 – L’agricoltura in Italia sulla base delle differenti definizioni di azienda e di impresa

Fonte: Istat: Censimenti Agricoltura 2000 e Popolazione 2001, Unioncamere: Movimprese, Agenzia delle Entrate

Nello stesso anno del Censimento agricolo, il 2000, quasi il 60% delle aziende censite non risultavano in ogni caso iscritte nei registri delle Camere di Commercio. D’altra parte, poiché le cancellazioni dai registri camerali prevalgono sulle iscrizioni tra il 2000 e il 2005 si contano altre 94 mila unità in meno. E’ il caso di ricordare che l’iscrizione ai registri camerali è condizione necessaria per beneficiare dell’esenzione dalle accise sui carburanti agricoli: un privilegio al quale si rinuncia soltanto se la dimensione dell’azienda è estremamente modesta. Infine l’Istat nel censimento della popolazione del 2001 rileva che in agricoltura c’erano 488 mila “imprenditori o lavoratori in proprio” (19,5% delle aziende censite). Una situazione davvero paradossale: gli “imprenditori e lavoratori in proprio” del censimento della popolazione sono poco più di un terzo delle “imprese agricole” del censimento dell’agricoltura.

Scendendo a livello territoriale, si nota che è soprattutto nel centro-sud che si hanno le maggiori variazioni tra una definizione e l’altra. Le differenze a livello regionale sono ancora più consistenti. Ai due estremi si collocano la Lombardia e la Calabria. Nella prima, le imprese iscritte nel 2005 nei registri camerali sono l’81,7% e gli imprenditori e lavoratori in proprio il 63,8% delle aziende censite nel 2000. Nella seconda gli stessi dati sono rispettivamente pari a 16,7% e 5,5%.

La dimensione economica delle imprese

Seguendo qui un sentiero analitico simile a quello di numerosi altri lavori riportati in bibliografia, le aziende censite sono state suddivise in base alla loro dimensione economica espressa in Ude. Una Ude, come è noto, corrisponde ad un reddito lordo standard (Rls) aziendale di 1200 euro l’anno. In questo lavoro, le aziende censite sono state suddivise in tre gruppi: sotto le 8 Ude, tra 8 e 16 Ude e sopra le 16 Ude. I due limiti di 8 e 16 Ude possono essere considerati critici. Il primo corrisponde a 9.600 euro di Rls all’anno, che corrisponde a meno di un reddito medio da pensione (12.039 euro annui nel 2001). Il secondo è pari a 19.200 euro di Rls all’anno, assimilabili ad un reddito lordo mensile da lavoro dipendente. Entrambi gli importi possono essere considerati come rappresentativi di redditi comparabili. Le aziende che non riescono neanche a superare la soglia di 8 Ude, difficilmente possono essere considerate “imprese” e sono destinate con molte probabilità a contrarsi e scomparire nel medio termine o a conservarsi per funzioni soltanto accessorie. Ma, soprattutto se ci si proietta a lungo termine, anche le aziende comprese tra i due estremi possono considerarsi scarsamente remunerative e quindi più “imprese potenziali”, che lo diventeranno concretamente se la loro dimensione sarà accresciuta attraverso ampliamenti e investimenti integrativi fino a oltrepassare la seconda soglia.

Aziende non-imprese e aziende-imprese a confronto

Detto questo, per evitare ogni possibile ambiguità, è opportuno precisare che non si intende qui sottovalutare il ruolo delle aziende sotto le 8 Ude per le loro funzioni sociali, ambientali, paesaggistiche o culturali. O anche per le funzioni di investimento e di riserva di valore che esse rappresentano per tantissime famiglie italiane. Esse sono spesso la materializzazione fisica, tangibile, della ricerca di sicurezza e della capacità di risparmio e investimento della famiglia, operata da successive generazioni e trasmessa da padre in figlio.

Queste aziende sono una caratteristica peculiare dell’agricoltura italiana e del tradizionale assetto fondiario. Si consideri a confronto la Gran Bretagna. In quel paese le abitazioni sono tipicamente corredate da due appezzamenti di terra di dimensioni ridotte (un front-yard e un back-yard) spesso con funzioni soltanto estetico-ricreative, ma anche talora produttive per l’autoconsumo. Questi appezzamenti, per la loro natura, nella tradizione anglosassone sono considerati pertinenza dell’abitazione. Da noi, appezzamenti spesso di analoghe dimensioni, esterni come sono alla struttura abitativa e urbana, sono censiti come aziende agricole. E’ evidente dunque che, per le funzioni alle quali sono adibiti e per le forti ragioni affettive che evocano, essi svolgono funzioni decisamente rilevanti che necessitano di specifiche forme di regolamentazione (nell’utilizzo, nel trasferimento di proprietà, fiscali).

Ma sono semplicemente cosa differente dall’impresa agricola, che ha altri connotati distintivi, altri obiettivi e svolge altre funzioni di interesse privato e collettivo, tanto da richiedere altre, specifiche, forme di regolamentazione ed altre, specifiche, politiche.

Per semplicità allora chiameremo “aziende non-imprese” quelle al di sotto delle 8 Ude, e “aziende-imprese” le altre. Tra queste considereremo piccole imprese quelle tra 8 e 16 Ude e medie, grandi e molto grandi le altre a seconda che superino o no le soglie delle 40 e delle 100 Ude.

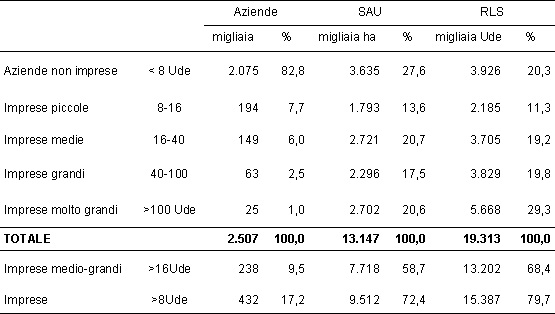

La tabella 1 raccoglie i dati relativi all’intero paese. Come si può notare, più di quattro aziende censite su cinque non raggiungono la soglia delle 8 Ude e meno di una su dieci supera le 16.

Tabella 2 – Le aziende agricole in Italia in base alla dimensione economica

Fonte: Istat, Censimento Agricoltura 2000

La figura 1 consente di esaminare più in dettaglio i connotati specifici delle principali aggregazioni ottenute, evidenziando la presenza di una netta partizione tra l’82,8% (due milioni 75mila) di aziende non-imprese e il 17,2% (432 mila) di aziende-imprese.

Il carattere accessorio delle prime appare evidente: esse dispongono solo di 1,8 ettari in media e producono un Rls annuo medio pari a 2.270 euro (solo 189 euro al mese). Si consideri, peraltro, che il 44% (906.320 unità) delle aziende non-imprese dichiarano di non svolgere nessuna attività commerciale. Le altre aziende (oltre 8 Ude) invece, con in media 22 ettari e 42.800 euro di Rls, hanno certamente le caratteristiche economiche elementari delle imprese, pur se le dimensioni possono apparire ancora modeste, se comparate alle imprese di altri rami dell’economia e dell’industria in particolare.

Nell’ambito di questo secondo gruppo poi, le imprese medio-grandi sono circa una metà, cioè meno di una su dieci dell’intero universo censito (238 mila) e operano in media su 32,4 ettari con un Rls di 66,6 mila euro l’anno. Per non dire del 3,5% (88,6 mila) imprese grandi o molto grandi con 56,4 ettari e quasi 130 mila euro di Rls.

Figura 1 – SAU e Rls valori medi per azienda

Fonte: Istat, Censimento Agricoltura 2000

La modesta importanza economica delle non-imprese

La figura 2 consente di cogliere meglio le dimensioni dei fenomeni descritti sia dal punto di vista più “territoriale” della SAU utilizzata, sia del Rls prodotto. Il 17,2% delle aziende con più di 8 Ude svolge la sua attività sul 72,4% della Sau e produce il 79,7% del Rls. Se poi osserviamo il solo 9,5% delle aziende con più di 16 Ude, queste hanno già quasi il 60% della Sau e producono quasi il 70% del Rls. A fronte di ciò l’83% delle aziende con meno di 8 Ude occupa solo il 27,6% della SAU e ottiene poco più del 20% del Rls nazionale. Questi dati presentano, come era da aspettarsi, delle significative differenze regionali. Il peso delle aziende sotto le 8 Ude tende a crescere passando dal Nord al Sud del paese. Corrispondentemente, crescono anche sia la superficie che il reddito lordo standard prodotto da tali aziende, che rappresenta soltanto il 4% in Lombardia, ma arriva ad un significativo 39% in Calabria, segno evidente della presenza in quella regione di sacche di arretratezza persistenti, che altrove hanno peso ed importanza marginale.

Figura 2 – L’agricoltura italiana per dimensione economica delle aziende

Fonte: Istat, Censimento Agricoltura 2000

Tra queste ultime va peraltro rilevato che alcune appaiono evidentemente in questa categoria solo in considerazione della metodologia di derivazione del Rls (basata sulle produzioni in termini di superficie utilizzata e di capi allevati). Non sono tante, ma costituiscono comunque una eccezione significativa le imprese con dotazioni meccaniche palesemente sovradimensionate rispetto alle ridotte dimensioni. Il 4,3% di esse (88.478) utilizza una trattrice in proprietà con più di 60Kw e lo 0,4% (7.777) addirittura con più di 100Kw. Inoltre lo 0,5% (10.427) delle aziende sotto le 8 Ude dispone di una mietitrebbiatrice di proprietà. Evidentemente siamo di fronte ad imprese la cui attività si espleta prevalentemente nella fornitura di servizi di contoterzismo attivo ad altre aziende. D’altra parte, sempre nello stesso aggregato di aziende con meno di 8 Ude risulta che almeno il 69,2% non ha trattrici in proprietà: sono evidentemente così piccole da svolgere i lavori con un motocoltivatore oppure, come pure è possibile, affidandoli ad altre aziende agricole in un rapporto di contoterzismo passivo.

La differenza sostanziale tra l’82,8% di aziende non-imprese e il 17.2% di aziende-imprese è bene espressa anche da un altro dato particolarmente rilevante: quello del numero di giornate di lavoro impiegate in agricoltura nell’anno. Le prime, con 73 giornate in media all’anno non sono in grado di assicurare neanche un consistente part-time per una persona. Peraltro, il Rls di 31,3 euro a giornata è indice di una bassa produttività del lavoro, tale da confermare chiaramente il carattere integrativo, accessorio o addirittura hobbistico della conduzione e quindi anche la scarsa economicità (prevalendo altri fini) e comunque la scarsa attenzione alle opportunità e ai condizionamenti di mercato.

Le seconde hanno un carattere ben diverso. Esse impiegano mediamente 417 giornate di lavoro l’anno, quelle grossolanamente di due persone pienamente occupate, con un Rls giornaliero medio di 102,5 euro (3,3 volte maggiore delle precedenti), che, pur nella approssimazione del metodo, segnala una condizione di efficienza della gestione decisamente migliore.

La migliore qualità competitiva delle aziende-imprese

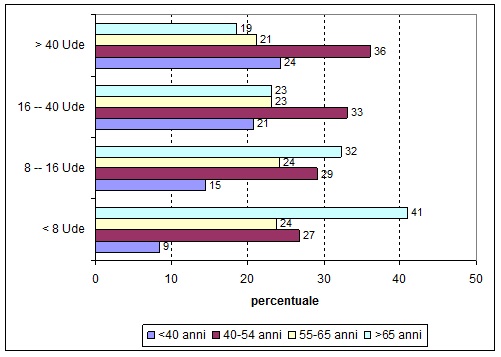

Il Censimento offre anche altre informazioni per meglio qualificare la differenza tra raggruppamenti per dimensione economica. La figura 3 rappresenta l’età dei conduttori.

Figura 3 – Dimensione economica ed età del conduttore

Fonte: Istat, Censimento Agricoltura 2000

Come è noto, il problema del ricambio generazionale, già molto acuto nell’agricoltura europea, è particolarmente grave in Italia che, dopo il Portogallo, presenta l’indice di invecchiamento più elevato di tutta l’UE (2). Come era prevedibile, il fenomeno dell’invecchiamento si concentra decisamente nelle aziende non-imprese, dove il 41% dei conduttori ha più di 65 anni e quasi due terzi più di 55.

Tra le aziende-imprese il fenomeno dell’invecchiamento persiste, ma si ridimensiona notevolmente. La quota percentuale di giovani sale da 9% a 15% passando da meno a più di 8 Ude; e cresce ancora fino ad oltre il 20% se si considerano le sole imprese con più di 16 Ude. Il fenomeno del ringiovanimento è accompagnato peraltro anche dalla crescita del peso della fascia di età tra i 45 e i 55 anni. Di converso, mentre solo il 11% dei conduttori con più di 65 anni (17% nella fascia 55-65 anni) conduce una azienda che possa anche dirsi impresa (con più di 8 Ude), la percentuale raggiunge il 31% per i meno che 40enni. Si tratta complessivamente di 78.472 giovani su aziende-impresa che possiamo considerare come il centro motore dell’agricoltura dei prossimi decenni.

Considerazioni in sintonia con quelle ora esposte possono trarsi con riferimento al grado di istruzione. Le aziende-impresa sopra le 8 Ude sono condotte da persone con livelli di istruzione decisamente superiori, specialmente se di indirizzo agrario: tra tutti i conduttori, appartengono a questo aggregato il 44% dei laureati in scienze agrarie, il 25% dei laureati in altre discipline, a fronte del 15% dei conduttori con licenza elementare e soltanto il 7,8% di quelli privi di titolo di studio.

Il censimento non presenta sufficienti informazioni sul livello di diversificazione in atto nelle aziende agricole del paese. Poche sono le informazioni dalle quali si può cogliere la predisposizione ad aggiustare le tecniche, gli ordinamenti produttivi e le iniziative commerciali in direzione delle richieste dal mercato e dei cambiamenti delle politiche agricole. Alcuni indicatori rivelano comunque che le aziende non-imprese sono generalmente più statiche: l’agricoltura biologica ad esempio è praticata dall’1.2% delle aziende non-imprese, ma dal 4.7% delle aziende-imprese.

Un ulteriore elemento di comprensione delle peculiarità delle aziende-imprese riguarda la loro specializzazione. Il censimento offre la possibilità di incrociare i dati della dimensione economica con quelli dell’orientamento tecnico economico.

I risultati sono molto interessanti, anche se non sorprendenti. Le aziende-imprese tendono ad essere particolarmente presenti in tutti gli ordinamenti produttivi zootecnici, comprese le forme di allevamento tipiche delle aree interne e del Mezzogiorno (come gli ovini), così come nelle colture più specializzate in produzioni di qualità ed intensive di lavoro (orticoltura, floricoltura, viticoltura di qualità). Importante anche la loro presenza negli ordinamenti specializzati in riso, cereali e piante sarchiate combinati e seminativi diversi. Le aziende non-imprese sono invece particolarmente specializzate in produzioni tipiche dell’autoconsumo e dell’attività accessoria operata su piccole dimensioni fondiarie: viticoltura (limitatamente ai vini non di qualità), frutticoltura, olivicoltura, diverse coltivazioni permanenti combinate, erbivori diversi (senza alcuna attività dominante), granivori diversi combinati o nelle varie forme di policoltura.

L’agricoltura dei due universi

L’analisi svolta meriterebbe ulteriori approfondimenti. Essa rivela comunque la necessità di un approccio differenziato tra aziende-imprese e aziende non-imprese. La media in sostanza non rende giustizia della presenza in agricoltura di due realtà completamente differenti per caratteristiche salienti, obiettivi, strategie. Due universi completamente distinti.

Da un lato, la miriade di piccole aziende non-imprese con caratteristiche accessorie e funzioni soprattutto ambientali, paesaggistiche e sociali. Il loro elevato peso numerico si associa ad una modesta quota della SAU, dell’occupazione professionale, della produzione di reddito. Esse svolgono, ciò nondimeno una funzione integrativa e supplementare nel quadro delle decisioni familiari del conduttore.

Ma non è da queste aziende non-imprese che dipende il futuro economico dell’agricoltura italiana. Esse vanno assistite con un sistema di regole adeguato e con servizi specifici, che soprattutto consentano ai titolari di disporre delle informazioni necessarie per una conduzione in armonia con gli interessi collettivi. Vanno in particolare valorizzate le loro funzioni sociali e ambientali, il loro ruolo nella conservazione delle tradizioni e nel mantenimento di un diffuso rapporto dei cittadini con l’agricoltura e la campagna. Ma, salvo qualche eccezione, che può sempre esserci, specie al Sud dove la loro presenza è più consistente e gli stessi redditi comparabili sono inferiori, queste aziende non sono generalmente imprese, soprattutto se restano tali e non si accorpano ad aziende di maggiori dimensioni economiche o non si aggregano in qualche forma cooperativa o societaria in genere.

In queste condizioni, ogni analisi e ogni politica che le tratti come imprese sbaglia obiettivo. Gli aiuti si traducono in rendite e soprattutto si disperdono su innumerevoli beneficiari senza produrre significativi effetti in termini di adeguamento strutturale e di crescita della competitività. Anzi, le politiche non specifiche per questo tipo di aziende non-impresa possono addirittura ostacolare la ricomposizione fondiaria e impedire la loro trasformazione in unità di produzione più adeguate. E’ illusorio ritenere, salvo eccezioni che comunque non fanno la regola, che chi abbia un Rls annuo medio di duemila euro si comporti da imprenditore.

All’opposto, è sulle 200-400 mila (forse anche 500 mila, ma non di più) reali imprese agricole che va concentrata la politica per lo sviluppo imprenditoriale nelle campagne del paese. A dispetto del numero molto inferiore di unità in questo universo rispetto al precedente, esso occupa una parte di gran lunga prevalente della superficie e controlla circa i 4/5 del reddito lordo standard totale prodotto (compreso anche l’autoconsumo).

Esso è costituito di imprese già oggi strutturalmente ben attrezzate, che ovviamente hanno problemi di crescita e di permanenza sul mercato, ma sono ben lontane dallo stereotipo pessimistico generato per il paese dalla semplice dimensione media aziendale e possono benissimo reggere il confronto con le imprese delle analoghe dimensioni francesi, tedesche, spagnole. Anche perché spesso sono in condizione di produrre eccellenti prodotti e servizi sotto il profilo qualitativo venendo incontro alle esigenze espresse dal consumatore.

Ovviamente, in questa fase di profonda ristrutturazione del settore hanno dei problemi strutturali di adeguamento ai mercati, alle nuove tecnologie, alle nuove funzioni richieste dalle politiche. Ma le condizioni dalle quali muovono non sono affatto aprioristicamente negative. Anzi, a confronto con altre componenti dell’economia nazionale, che sono di fronte a seri problemi di permanenza sul mercato in relazione alla accresciuta competitività internazionale e alla caduta della domanda interna, possono anche in generale intravedere prospettive favorevoli.

Esse hanno spesso compiuto già negli anni recenti importanti progressi nelle giuste direzioni, anticipando gli scenari futuri. Sono le imprese dove si concentrano significativamente i giovani agricoltori, anche se ovviamente il loro numero è ancora decisamente insufficiente e il ricambio generazionale costituisce una priorità.

Se si concentra l’attenzione su questo universo senza confonderlo e mescolarlo con l’altro, si scopre che esso si connota per maggiore capacità di adattamento alle mutevoli trasformazioni del mercato e delle politiche, che oggi suggeriscono di puntare sulle innovazioni di processo e prodotto, la diversificazione delle produzioni, una maggiore integrazione a monte e a valle lungo la filiera, un maggiore rispetto degli equilibri ambientali e paesaggistici, una maggiore attenzione verso la produzione di servizi, oltre che di prodotti.

Considerazioni conclusive sulle politiche per l’impresa in agricoltura

Questo universo presenta una domanda di politiche agricole completamente differenti dall’altro. Le politiche per l’impresa devono essere fondate su strumenti sostanziali e non più soltanto formali, e centrate sul suo progetto strategico. Questo implica quindi su una selezione unica dei beneficiari delle politiche,superata la quale sia possibile accedere con priorità a tutte le modalità di sostegno e tutti i servizi di cui l’impresa ha necessità. Non può sfuggire la novità di questa impostazione, né le difficoltà da superare nella sua messa in atto. Il sistema dei servizi per lo sviluppo dell’agricoltura andrebbe riorganizzato in funzione non della numerosità dei soggetti che ne fruiscono, ma della valutazione (selettiva) della qualità dei loro progetti e programmi di sviluppo.

La stessa pubblica amministrazione dovrebbe essere addestrata a valutare i progetti e programmi, e non soltanto a svolgere un controllo formale sulle domande di sostegno. Il vantaggio sarebbe comunque quello di doversi concentrare su un numero notevolmente più contenuto di pratiche, per effetto della maggiore selezione messa in atto.

Il lavoro amministrativo d’altra parte crescerebbe enormemente di qualità e appeal rispetto ad oggi. Ovviamente si può anche desistere dal percorrere questa via, conservando l’attuale politica agraria passiva e inefficiente, ma è evidente che il suo anacronismo renderebbe ancor più pesanti e alla fine travolgenti le critiche e gli attacchi alle politiche agricole già oggi in atto. Basterebbe si utilizzasse il business plan come strumento di selezione di chi sia meritevole di sostegno, e regole minime di valutazione e monitoraggio dei risultati conseguiti, per scoprire come in questi casi ci sono le condizioni materiali per un rapido progresso dell’agricoltura, evitando di disperdere risorse in direzioni sbagliate. Se si fossero adottate queste metodiche per l’assegnazione, ad esempio, dei premi all’insediamento, molti fondi pubblici sarebbero stati utilmente risparmiati.

Si approssimano le scadenze per la definizione delle nuove strategie per l’agricoltura e lo sviluppo rurale. L’occasione è da non perdere per mettere in pratica la lezione che deriva dall’analisi qui svolta. Specie con riferimento al secondo pilastro. Sono finiti i tempi in cui si pensava all’agricoltura come un settore in ineluttabile ritardo di sviluppo e quindi da assistere. Ma bisogna ben distinguere i giocatori sul campo. Tutti sono necessari nel perseguimento del risultato finale, ma guai a confondere i ruoli e a sbagliare la distribuzione dei compiti.

L’economia dell’agricoltura dipende dalle imprese ed è sulle imprese che bisogna concentrarsi. Queste, come negli altri settori, possono essere grandi o piccole. In agricoltura, relativamente agli altri settori, possono essere anche molto piccole, ma né microscopiche né occasionali. Altrimenti non sono imprese. Sono, come qui sono state chiamate: aziende non-imprese. Esse avranno ruoli importanti di tutela ambientale e paesaggistica, giocheranno una funzione sociale altrettanto importante, saranno un deposito di valore finanziario ed anche affettivo. Per tutti questi ruoli meriteranno politiche e regole proprie, ben diverse dalle politiche e dalle regole riservate alle imprese. Senza ambiguità.

Concentrare l’attenzione delle politiche strutturali nell’ambito della strategia di sviluppo rurale sulle imprese e sugli imprenditori, con politiche opportunamente selettive, realizza d’altra parte un fondamentale obiettivo anche dei titolari delle aziende non-imprese: quello di mantenere e possibilmente incrementare i valori fondiari. Se questi ieri dipendevano dai favori concessi all’agricoltura dalle politiche agricole di sostegno indifferenziato dei prezzi e dalle agevolazioni, in futuro dipenderanno sempre di più dalla valorizzazione agricola operata dagli imprenditori.

Sarà principalmente dalla capacità complessiva dell’agricoltura italiana di conquistare posizioni nello scenario competitivo che deriverà la valorizzazione del suo stesso capitale fondiario. Tanto a beneficio degli imprenditori, che dei proprietari di piccoli appezzamenti e dei titolari di aziende non-imprese, che in questo senso hanno un interesse del tutto coincidente.

Note

(1) Questo articolo costituisce una rielaborazione e una sintesi del lavoro dello stesso autore dal titolo “Imprese e non-imprese nell’agricoltura italiana”, Politica agricola internazionale, n. 1, 2006.

(2) F.Sotte, Carbone A., Corsi A. (2005), Giovani e impresa in agricoltura, Cosa ci dicono le statistiche? “AGRIREGIONIEUROPA”, n. 2, Associazione "A.Bartola".

Riferimenti bibliografici

- Ministero delle Politiche Agricole e Forestali (2006), Piano strategico nazionale per lo sviluppo rurale, (art. 11 Reg. Ce 1698/2005), aprile 2006

- Barberis C. (1977), Tre o sette milioni di attivi agricoli? Paradossi dell’occupazione a mezzo tempo, Rivista di Economia Agraria, n. 3.

- Barberis, C., Siesto V. (a cura) (1993), Agricoltura e strati sociali. Franco Angeli, Milano.

- Barbero G. (1982), Quante sono le aziende agricole italiane? Rivista di Economia Agraria, n. 2.

- Fabiani, G., Gorgoni M. (1973), Una analisi delle strutture dell'agricoltura italiana, Rivista di Economia Agraria, n. 6.

- Fabiani G., Scarano G. (1993), Una stratificazione socioeconomica delle aziende agricole: pluralismo funzionale e sviluppo territoriale, La Questione Agraria, n°59.

- Giovannini E., Sabbatini M., Turri E. (1999), le statistiche agrarie verso il 2000, ISTAT, Collana Argomenti, n. 16.

- ISTAT-INPS (2004), I beneficiari delle prestazioni pensionistiche, Anno 2003.

- Eurostat (1997), Concepts and Definitions Database, Glossary, Source: Commission Decision 97/418/EC.

- Istat (2000), “Le imprese agricole”, Volume tematico, 5° Censimento generale dell'agricoltura; ISBN – 88-458-1283-9.

- OECD (1984), Glossary of Statistical Terms, Handbook of Household Surveys, Revised Edition, Studies in Methods, Series F, No. 31, United Nations, New York.

- Sotte F., Carbone A., Corsi A. (2005), Giovani e impresa in agricoltura, Cosa ci dicono le statistiche? “AGRIREGIONIEUROPA”, n. 2, Associazione "A.Bartola".

- Sotte F. (2005), Affinché riprenda la riflessione strategica sul futuro della PAC. Analisi SWOT della riforma Fischler nella attesa di una nuova politica di sviluppo rurale, in “AGRIREGIONIEUROPA”, n. 0, Associazione "A.Bartola".

- Saraceno E. (2005), La futura politica di sviluppo rurale dell'Unione Europea, in “AGRIREGIONIEUROPA”, n. 2, Associazione "A.Bartola".

- E. Turri, M. Sabbatini, M. Porri, L. Bartoli, G. Cingolani (1995), “Struttura e tipologia delle aziende agricole del Lazio”, ISTAT- Università di Cassino, Roma.

Comments

Utente non regi... (not verified)

Thu, 01/01/1970 - 01:00

Permalink

è tempo delle scelte

L'interessante articolo rimarca la necessità di un cambiamento strutturale nella politica agricola, sia del I che del II pilastro, ovvero riposizionare l'aiuto solo per gli imprenditotri agricoli professionali o chi cmq opera come impresa.

Commento originariamente inviato da 'Francesco Tropea' in data 12/05/2008.