Introduzione

L’analisi dei processi di produzione e distribuzione e della formazione del valore dei beni resi disponibili per il consumo finale rappresenta un contributo conoscitivo importante per i decisori politici e per gli operatori. Da un lato, infatti, si vuole tutelare il consumatore da ingiustificati aumenti dei prezzi finali, dall’altro assicurare una “equilibrata” ripartizione del valore lungo la filiera, con un’adeguata remunerazione delle componenti, come quella agricola, caratterizzate da un grado elevato di concorrenza e scarso potere di mercato. Infine, anche nei confronti dei concorrenti esteri, è auspicabile aumentare l’efficienza della filiera nazionale individuando i costi di distribuzione (stoccaggio, logistica, perdite di prodotto, ecc.) e gli altri costi suscettibili di riduzione.

Spesso però ci si trova di fronte ad una notevole mole informativa difficile da interpretare, per cui risulta opportuna la costruzione di appropriati indicatori, in grado di semplificare la lettura e comprendere le dinamiche in seno a specifici settori e ad intere filiere produttive. In diversi studi recenti si analizza la filiera agroalimentare operando una scomposizione del valore finale, sebbene con metodologie e dati differenti (Commissione europea, 2009; Pretolani, Cavicchioli e Tesser, 2009; Zaghi e Bono, 2011). La catena del valore Ismea (CdV-Ismea, Ismea, 2008 e 2012) si prefigge l’obiettivo di scomporre il valore dei consumi finali di prodotti alimentari delle famiglie in modo da evidenziare il peso, in termini di valore ricevuto, delle componenti direttamente ed indirettamente appartenenti alla filiera produttiva. Dal punto di vista metodologico l’approccio presenta similitudini e possibili collegamenti con quanto realizzato dall’Economic Research Service dello United States Department of Agriculture (Ers-Usda) con le Food Dollar Series (Canning, 2011; Usda, 2012), preservando caratteristiche metodologiche proprie.

La procedura utilizzata nel calcolo della CdV-Ismea, così come nelle Food Dollar Series, si basa su tecniche tipiche dell’analisi Input-Output (Ioa), dove il fulcro è costituito dalle tavole Input-Output (Iot). Le Iot, introdotte nella prima metà del secolo scorso dal premio Nobel per l’Economia Wassily Leontief (1941), sono un potente strumento in grado di simulare il comportamento di complesse economie e quindi di stimare impatti conseguenti a specifici scenari. Grazie a queste caratteristiche le tavole Iot sono ancora ampiamente utilizzate in diversi settori di ricerca per analisi più disparate che vanno dagli impatti economici per arrivare al calcolo delle emissioni di gas serra. Allo stesso tempo, le Iot permettono di realizzare una dettagliata analisi descrittiva degli interscambi che avvengono all’interno di un’economia; questa potenzialità è appunto alla base di questo studio.

La procedura proposta consente di scomporre dapprima la spesa alimentare domestica in tre componenti principali: la quota di ricavi assegnata alla branca produttrice, la quota destinata all’acquisto di prodotti alimentari esteri e il margine lordo di distribuzione, cioè i ricavi delle branche di distribuzione e trasporto, che intervengono dal momento in cui il prodotto esce dal “cancello” del produttore o arriva alla dogana, fino al momento in cui viene venduto al consumatore finale. Quest’ultimo margine, inoltre, include le imposte indirette sui prodotti pagate dal consumatore.

A differenza delle Food Dollar Series, con il metodo proposto si procede poi alla scomposizione dei ricavi del produttore, per evidenziare come essi si distribuiscano tra le branche nazionali coinvolte sia direttamente che indirettamente nella produzione e siano utilizzati per l’acquisto di input intermedi esteri; risulta invece difficile procedere alla scomposizione del margine lordo di distribuzione per la mancanza di dati dettagliati, come quelli disponibili negli Stati Uniti.

Inoltre, si è scelto di analizzare e scomporre distintamente la spesa in beni e servizi generati dalla branca dell’agricoltura e inviati al consumo (prodotti agricoli freschi, prodotti trasformati nell’azienda agricola, servizi di agriturismo) e la spesa in beni trasformati prodotti dall’industria alimentare, proprio perché caratterizzati da differenti processi produttivi e livelli di elaborazione. Si è infine scelto di concentrarsi maggiormente sulla fase agricola, scomponendo ancora il valore aggiunto dell’agricoltura, evidenziando come, una volta pagati i salari e detratti gli ammortamenti, la percentuale effettiva di remunerazione dell’imprenditore agricolo (reddito operativo) sia risultata nel 2009 estremamente ridotta e fortemente decurtata rispetto all’inizio del decennio (Ismea, 2012).

L’approccio metodologico utilizzato

La CdV-Ismea, come detto sopra, è un’elaborazione delle Iot. Al fine di effettuare un’analisi temporale di tale indicatore si è scelto l’anno 2000 come riferimento e il 2009, utilizzando i dati ufficiali più recenti.

Il punto di partenza è stato quindi la costruzione di Iot per gli anni 2000 e 2008 (ultimo anno disponibile) attraverso l’elaborazione delle tavole delle risorse e degli impieghi a valori correnti pubblicate dall’Istat (Istat, 2011a). In particolare sono state ricavate le Iot con classificazione brancaXbranca con ipotesi di struttura fissa per la distribuzione del prodotto (Eurostat, 2008). Utilizzando gli ultimi dati di Contabilità Nazionale sul valore aggiunto (Istat, 2011b), è stato poi possibile proiettare la tavola del 2008 al 2009, questo al fine di avere un’analisi quanto più recente possibile. Infine si è passati alla scomposizione delle Iot tra flussi interni all’economia italiana ed importazioni, costruendo una tavola interna.

Per quanto concerne il principio di contabilizzazione degli scambi intersettoriali si è deciso di utilizzare i prezzi al produttore (invece dei prezzi base comunemente usati), in quanto è sembrato il modo più coerente per scomporre i flussi monetari tra gli attori economici. Tale procedura, oltre ad essere più coerente dal punto di vista teorico, è servita anche ad eliminare la distorsione nei risultati dovuta ai contributi, visto che tra il 2000 e il 2009 sono intervenute successive riforme della Politica Agricola Comunitaria che hanno comportato cambiamenti nei livelli e nelle modalità di erogazione dei contributi diretti. Ad esempio, l’entrata in vigore e la progressiva estensione del disaccoppiamento dei pagamenti diretti, dal 2005 in poi, per puri principi contabili, ha avuto ripercussioni sulla valutazione e sull’andamento del valore aggiunto ai prezzi base dell’agricoltura negli ultimi anni. I contributi sono quindi una fonte di reddito agricolo non considerata in questa procedura.

Una volta costruita la base dati si è passati alla scomposizione del valore dei consumi domestici dei prodotti realizzati dalle branche agricola ed alimentare. Innanzitutto si sono suddivisi i consumi di beni interni da quelli importati e si sono determinati i rispettivi margini distributivi, poi si è passati ad una scomposizione dettagliata della quota residua.

Per mancanza di informazioni specifiche si è preferito, come detto, non scomporre ulteriormente i margini distributivi. Una volta detratti i margini distributivi dalla quota di consumi domestici, la quota residua rappresenta il valore che resta alla branca produttrice, che è redistribuito ai fattori di produzione (capitale e lavoro) sia della branca stessa sia degli altri settori a monte, che partecipano direttamente o indirettamente al processo produttivo. Inoltre, parte di questa quota è necessaria per pagare le imposte sulla produzione e per acquistare gli input di provenienza estera. In definitiva, quindi, il valore residuo assegnato inizialmente alla branca produttrice (una volta dedotti i margini distributivi e le importazioni di beni finali di consumi domestici) corrisponde alla quota di valore aggiunto dei diversi settori nazionali coinvolti e al valore degli input intermedi esteri.

Per ottenere la suddivisione della quota residua si è utilizzato il modello della domanda di Leontief (Miller and Blair, 1985) che restituisce la produzione interna diretta ed indiretta per soddisfare la domanda delle famiglie. La produzione così ottenuta è stata a sua volta moltiplicata per le incidenze del valore aggiunto, che indica il valore monetario complessivo che va a remunerare il lavoro, il capitale e le imposte sulla produzione, sul totale delle produzioni settoriali. Si ottiene così la scomposizione del valore pagato dalle famiglie per acquistare prodotti di origine interna tra branche produttive nazionali e settore estero.

Si ottengono in tal modo gli elementi fondamentali per monitorare nel tempo, da un lato, l’evoluzione del margine distributivo e dall’altro lato la quota di remunerazione ricevuta da ciascuno dei settori coinvolti fino al cancello della “fabbrica”, oltre che il ruolo del settore estero sia come fornitore di beni intermedi che di prodotti finali acquistati dal consumatore.

Nel caso della branca agricola, si è proceduto ad un’ulteriore scomposizione del valore aggiunto utilizzando i dati pubblicati da Eurostat nei Conti Economici dell’Agricoltura (Eurostat, 2012) per giungere ad una stima dell’effettiva quota di valore destinata all’imprenditore a titolo di reddito operativo.

Infine, è opportuno specificare meglio il ruolo del settore estero. Quest’ultimo entra nella scomposizione del valore in una duplice veste, la prima come produttore di beni che sono direttamente acquistati dalle famiglie, la seconda come produttore di beni (materie prime e beni intermedi) che vengono importati per essere trasformati nelle attività produttive nazionali. Viceversa, va sottolineato che, non avendo a disposizione IOT multiregionali per il resto del mondo, l’importanza delle attività produttive italiane può essere sottovalutata di un valore pari a quello di beni intermedi di provenienza nazionale esportati per essere poi utilizzati nella produzione di beni agricoli ed alimentari che sono, a loro volta, importati dalle famiglie e/o attività produttive italiane (ad esempio, se una famiglia italiana compra un succo di frutta prodotto in Germania utilizzando agrumi siciliani). Infatti, non avendo a disposizione informazioni sull’incidenza della materia prima nazionale sul prodotto finito estero importato, si ipotizza che i prodotti esteri siano prodotti interamente con materie prime estere; questo può quindi comportare una sottostima del valore percepito dagli attori interni.

I risultati: uno sguardo alla branca agricola

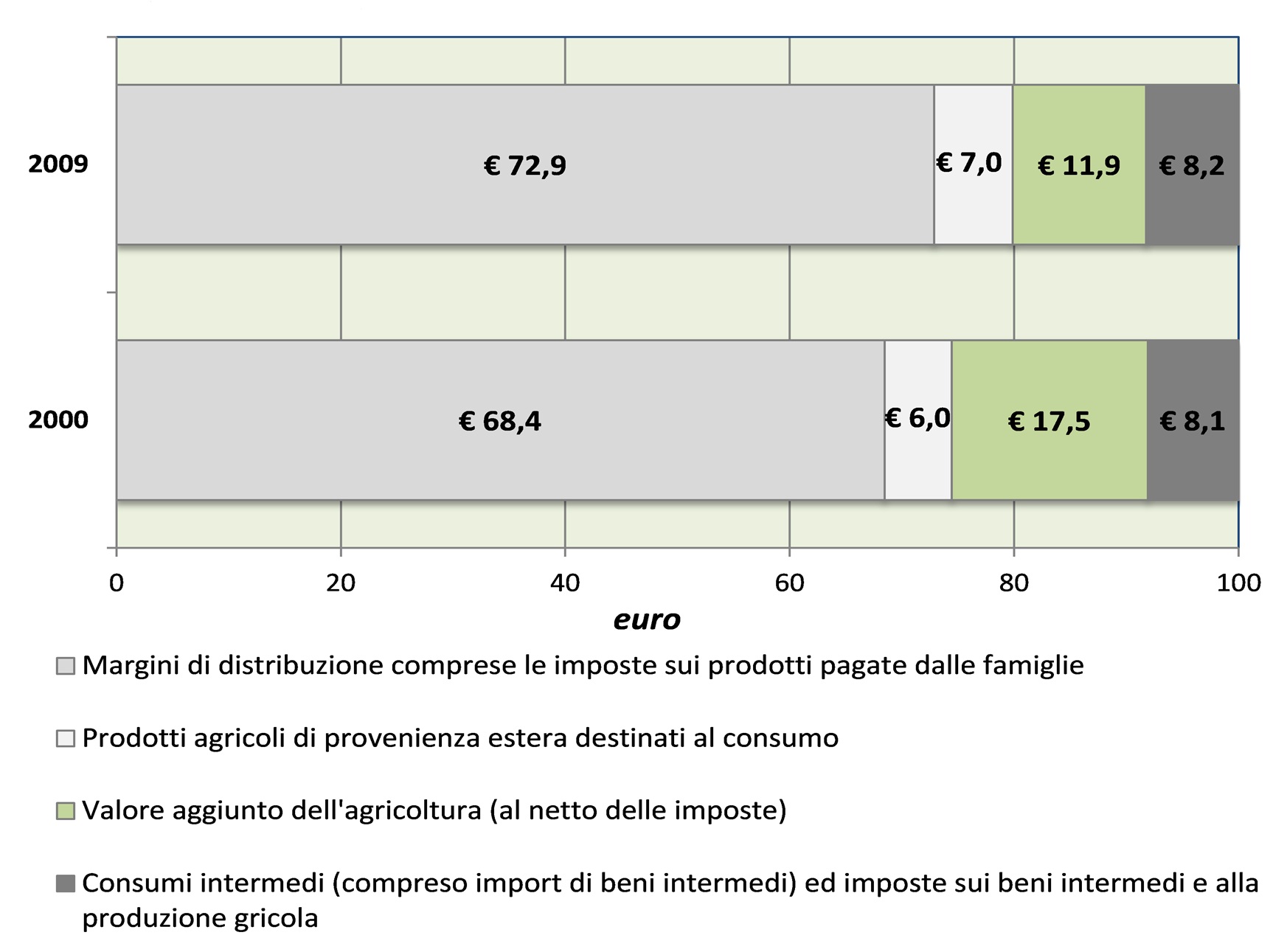

La CdV-Ismea scompone il valore dei consumi domestici di prodotti realizzati dalle branche dell’agricoltura e dell’industria alimentare e bevande. Partendo dai prodotti realizzati dalla branca agricola, la figura 1 mostra la CdV-Ismea per gli anni 2000 e 2009. Il totale dei consumi è stato normalizzato a 100 euro.

Si può innanzitutto osservare come la quota del margine distributivo lordo sia aumentata di ben 4,5 punti percentuali, passando da 68,4 a 72,9 euro. Questo sta ad indicare che per ogni euro speso dalle famiglie per consumi domestici una quota più alta è destinata agli intermediari del commercio all’ingrosso e al dettaglio, al trasporto e al pagamento di imposte indirette sui prodotti, ad esempio l’Iva. Va ricordato che, al momento, in mancanza delle informazioni necessarie per suddividere i margini distributivi, la quota spettante al commercio e al trasporto è utilizzata da questi settori per coprire tutti i costi relativi ai beni intermedi, al lavoro (compresa la remunerazione dell’imprenditore) e al capitale. In seconda battuta, si può riscontrare come le importazioni di beni agricoli finali, con un’incidenza di circa 7 euro per 100 euro di spesa delle famiglie, abbiano aumentato anch’esse la propria quota di un punto percentuale nel decennio.

Di riflesso, per effetto di queste dinamiche dei margini e dei prodotti esteri, una fetta minore va a remunerare le attività produttive nazionali. Il settore più colpito da tali riassetti è proprio l’agricoltura che vede ridursi notevolmente la quota che riesce a trattenere come valore aggiunto, al netto delle imposte, passando da 17,5 a 11,9 euro. Questa riduzione di quasi sei punti percentuali rappresenta un risultato non confortante per il settore che non riesce ad intercettare l’aumento nel valore dei consumi avutosi in questo decennio e a mantenere la propria posizione relativa nella filiera. Infine, la restante quota, che serve a remunerare gli altri settori a monte ed a pagare le imposte sui beni intermedi e sulla produzione agricola, rimane pressappoco costante dal 2000 al 2009.

Figura 1 - La catena del valore per 100 euro di prodotti dell’agricoltura acquistati dal consumatore finale

Fonte: Elaborazioni Ismea su dati Istat e Eurostat

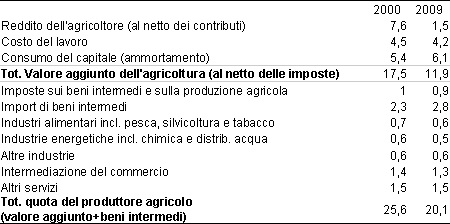

Nella tabella 1 si analizza più in dettaglio la quota dei ricavi della branca agricola, pari a 20,1 nel 2009, cioè alla somma delle quote del valore aggiunto agricolo e dei consumi intermedi rappresentate in figura 1. Questa quota rappresenta anche la percentuale di consumi domestici delle famiglie di prodotti dell’agricoltura che serve a remunerare il settore agricolo, tutti i settori a monte e parte delle imposte.

Per questa scomposizione si sono utilizzati, oltre ai dati Istat, i Conti Economici dell’agricoltura pubblicati da Eurostat (2012) che specificano, oltre la quota di valore aggiunto destinata alla branca dell’agricoltura, la parte di quest’ultima destinata ai salari, al consumo di capitale (ammortamenti), alle imposte alla produzione e infine al reddito operativo, che rappresenta l’effettiva remunerazione dell’imprenditore una volta detratte le voci precedenti.

Da essi risulta che tra il 2000 e il 2009 il peso dei salari e degli ammortamenti nel valore aggiunto dell’agricoltura è fortemente aumentato, a scapito del reddito operativo, la cui quota sul valore aggiunto, a valori correnti e al netto di tutti i contributi, è passata dal 36% al 10,4% (Ismea, 2012)1. Elaborando questi dati all’interno della CdV-Ismea dell’agricoltura, si ottiene come risultato che ogni 100 euro spesi dalle famiglie in prodotti della branca agricola, solo 1,5 rappresentano il profitto dell’imprenditore nel 2009 mentre nel 2000 questo è pari a 7,6 euro, evidenziando quindi una grossa riduzione. La quota dei salari assorbe 4,2 euro e si riduce di soli 20 centesimi mentre gli ammortamenti pesano per 6,1 euro, mostrando un aumento della propria quota pari a 80 centesimi dal 2000 al 2009. Inoltre, sempre nella tabella 1, si può osservare come una piccola parte, pressappoco costante dal 2000 al 2009, sia destinata al pagamento delle imposte sulla produzione agricola e sui beni intermedi. Aumentano anche le importazioni di beni intermedi (ad esempio mangimi, fonti fossili, prodotti chimici, etc.) di 50 centesimi mentre i restanti settori nazionali vedono confermato il loro peso nell’arco del decennio.

Riassumendo, il confronto con il 2000 fa emergere un preoccupante deterioramento della situazione reddituale per gli agricoltori per effetto da un lato della pressione delle voci di costo poco comrimibili (salari, costi per beni intermedi, ammortamenti) e dall’altro dell’aumento dei margini della distribuzione.

Tabella 1 - La catena del valore dei prodotti dell’agricoltura: scomposizione della quota di valore dell’agricoltura (euro)

Fonte: Elaborazioni Ismea su dati Istat e Eurostat

Uno sguardo all’industria alimentare

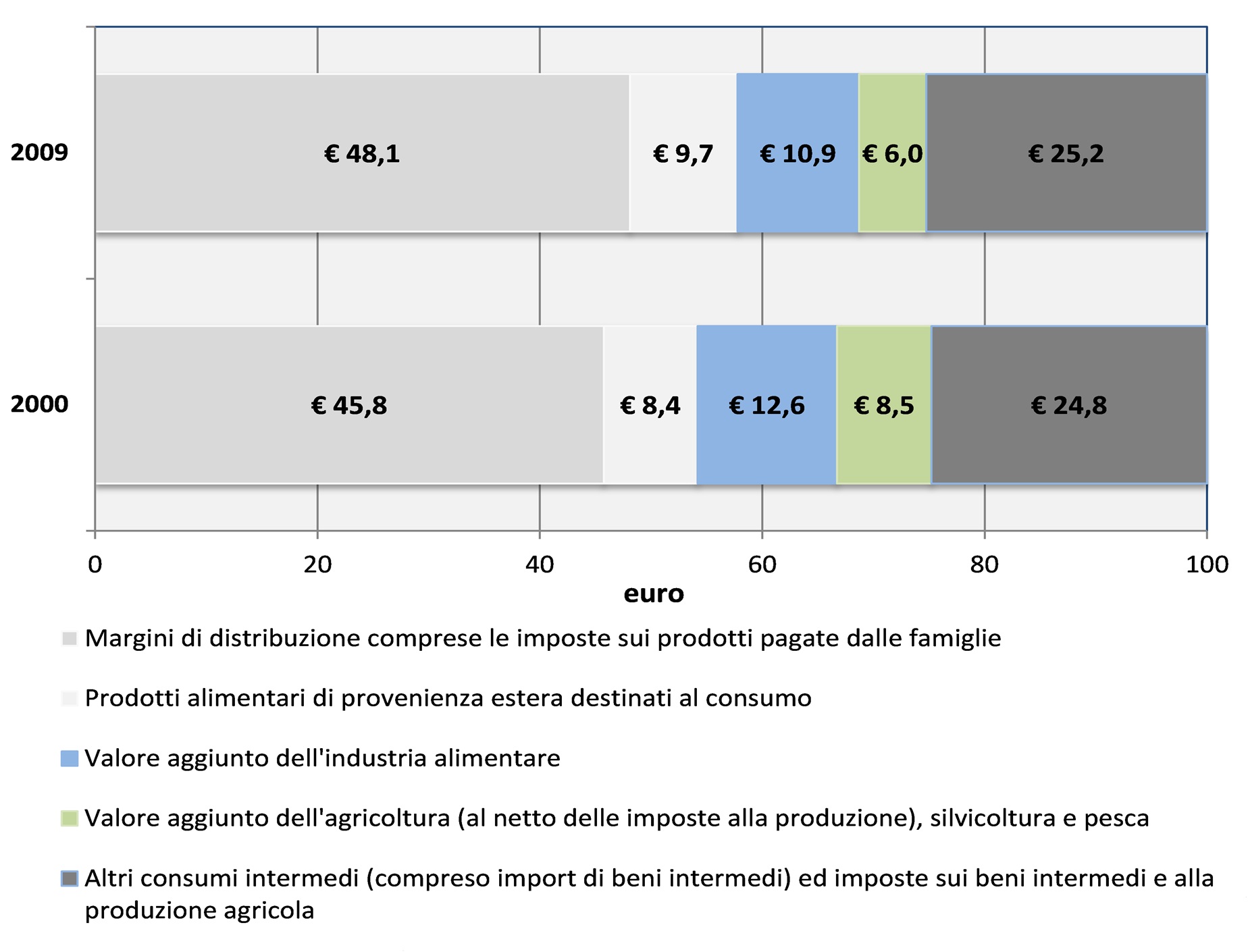

La stessa analisi è stata realizzata per i consumi domestici di prodotti alimentari trasformati attraverso la CdV-Ismea dei prodotti dell’industria alimentare. Analizzando la figura 2 si può osservare come la quota dei margini distributivi sia inferiore per i prodotti alimentari rispetto a quelli dell’agricoltura, restando sempre al di sotto del 50%, e mostri una crescita più contenuta nel decennio, che si attesta a 2,3 punti percentuali, passando da 45,8 a 48,1 euro. I prodotti alimentari di provenienza estera nel paniere delle famiglie crescono anch’essi nell’arco temporale da 8,4 a 9,7 euro.

Figura 2 - La catena del valore per 100 euro di prodotti dell’industria alimentare acquistati dal consumatore finale

Fonte: Elaborazioni Ismea su dati Istat

Anche in questo caso, la conseguenza degli incrementi comporta una riduzione della quota di valore della branca produttrice, cioè dell’industria alimentare, che si traduce in una contrazione della quota di valore aggiunto dell’industria alimentare, che passa da 12,6 a 10,9 euro, sia della quota per i settori a monte più le imposte, che passa complessivamente da 33,3 a 31,3 euro. Scendendo più in dettaglio, si può notare come la quota spettante all’agricoltura, qui intesa come fornitrice di materie prime all’industria alimentare, si riduca anche in questo caso passando da 8,5 a 6,0 euro. A tali riduzioni fa fronte l’aumento della quota dei beni intermedi importati dall’industria alimentare e dai settori nazionali a monte di essa, che sale di 1,3 euro.

La tabella 2 mostra un’ulteriore scomposizione del valore apportato dai vari settori nazionali a monte dell’industria alimentare. Va evidenziato un lieve aumento dei settori energetici che raggiungono l’1% nel 2009, una riduzione dei servizi del commercio che calano di circa mezzo punto percentuale mentre si incrementa la quota degli altri servizi che aumenta di circa l’1% arrivando a 5,5 euro.

Tabella 2 - La catena del valore dei prodotti dell’industria alimentare: scomposizione della quota di valore dell’industria alimentare (euro)

Fonte: Elaborazioni Ismea su dati Istat

Considerazioni finali

La CdV-Ismea è stata in questo studio impiegata per scomporre il valore dei consumi domestici dei prodotti dell’agricoltura e dell’industria alimentare. Dall’analisi si possono fare alcune importanti considerazioni sulla filiera agricola ed alimentare italiana, anche limitando il discorso ai soli consumi domestici, riservando l’analisi dei consumi extra-domestici a futuri sviluppi del lavoro. Innanzitutto, si evidenzia il ruolo sempre più rilevante dei margini di distribuzione che aumentano decisamente le loro quote nelle due CdV-Ismea. Tali incrementi, al netto della tassazione sui prodotti che rimane piuttosto costante, vanno ricercati in un aumento del valore complessivo dei servizi di commercio e trasporto. Tale valore per mancanza di informazioni non è stato ulteriormente disaggregato. In questa direzione saranno orientati i futuri sviluppi di tale indicatore da parte di Ismea. Dall’analisi risulta come l’agricoltura rappresenti il settore con maggiore difficoltà di tenuta, in quanto la sua quota si riduce maggiormente sia nella CdV dei beni dell’agricoltura che di quelli dell’industria alimentare. Questo sta ad indicare che, sebbene ci siano stati aumenti dei consumi in termini nominali (valutati ai prezzi di acquisto) da parte delle famiglie, l’agricoltura non ne ha giovato più di tanto in questi anni. Anzi l’aumento dei costi ha aggravato maggiormente la posizione degli agricoltori. Ciò è particolarmente evidente quando si scompone la spesa per i prodotti della branca agricoltura: in questo caso i profitti per l’agricoltore si riducono a 1,5 euro ogni 100 euro spesi dalle famiglie in prodotti che, per la gran parte, sono già sostanzialmente “finiti” alla porta dell’azienda agricola (come gli ortofrutticoli). Questi dati mostrano una filiera molto squilibrata sia nella stessa fase agricola, per il forte peso degli ammortamenti e dei salari, sia nei rapporti con le componenti a monte (industrie fornitrici) e a valle (intermediari e distributori), con una forte accentuazione di tali squilibri nel decennio. Discorso diverso va fatto per l’industria alimentare che, sebbene presenti una riduzione della propria quota di valore aggiunto in quest’arco temporale, perde minor peso rispetto all’agricoltura e quindi si giova maggiormente dell’aumento dei consumi delle famiglie.

Infine, si può osservare la sempre maggiore richiesta di prodotti di origine estera, sia in termini di beni finali destinati alle famiglie, sia per la fornitura di beni intermedi.

Queste analisi confermano, per quanto riguarda il caso italiano, le preoccupazioni della Commissione Europea (2009), che sostiene la necessità di monitorare la filiera agroalimentare e aumentare la trasparenza nella formazione dei prezzi e nella trasmissione delle variazioni dall’origine al dettaglio, al fine di evidenziare e combattere pratiche non competitive da parte di alcuni attori, asimmetrie nel potere di mercato, inefficienze nei sistemi produttivi e distributivi dei paesi dell’Unione Europea.

Riferimenti bibibliografici

-

Canning P. (2011), A Revised and Expanded Food Dollar Series. A Better Understanding of Our Food Costs. ERR-114, U.S. Department of Agriculture, Economic Research Service, Febbraio 2011, Washington, Stati Uniti

-

Commissione Europea (2009), A better functioning food supply chain in Europe, COM (2009) 591. The evolution of value-added repartition along the European food supply chain, accompanying document, SEC (2009) 1445

-

Eurostat (2008), Manual of Supply, Use and Input-Output Tables. 2008 edition. Eurostat Methodologies and Working Papers, Brussel, Belgio. Eurostat, 2012, Conti Economici dell’agricoltura, Brussel, Belgium [link]

-

Ismea (2008), Outlook dell'agroalimentare italiano - Rapporto annuale, Roma

-

Ismea (2012), Check Up 2012, La competitività dell’agroalimentare italiano, Roma

-

Istat (2011a), Il sistema delle tavole input-output. Anni 1995-2008. Roma, Italia [link]

-

Istat (2011b), Conti economici nazionali. Anni 1998-2009, Roma, Italia [link]

-

Leontief W. (1941), The Structure of the American Economy, 1919-1939. Oxford University Press, Oxford, Regno Unito

-

Miller R.E., Blair P.D. (1985), Input–Output Analysis. Foundations and

-

Extentions, Prentice-Hall, Englewood-Cliffs, New Jersey, Stati Uniti

-

Pretolani R., Cavicchioli D., Tesser F. (2009), I margini di commercializzazione dei prodotti agroalimentari italiani: metodologie di analisi e dinamica temporale, presentato al Convegno

-

Sidea “Cambiamenti nel sistema alimentare: nuovi problemi, strategie, politiche”, Piacenza, 16-19 settembre

-

Usda (2012), Food Dollar Series. U.S. Department of Agriculture, Economic Research Service, Washington, Stati Uniti [link]

-

Zaghi A, Bono P. (2011), La distribuzione del valore nella Filiera agroalimentare italiana, Agriregionieuropa, anno 7, n. 27 [link]

- 1. Il reddito operativo è qui calcolato come differenza tra la voce “operating surplus/mixed income” nella banca dati “Economic Account of Agriculture” dell’Eurostat e le voci “subsidies on products” e “other subsidies on production” e rapportato al valore aggiunto lordo ai prezzi base al netto dei contributi ai prodotti (“gross value added at basic prices” meno “subsidies on products”).