Introduzione1

Il presente lavoro riporta i risultati di uno studio esplorativo di una iniziativa promossa dell’Associazione Italiana di Agricoltura Biologica (AIAB), il Gruppo Organizzato di Domanda e Offerta (GODO) della regione Umbria. Come altre esperienze di canali alternativi, il GODO è basato sulla costruzione di una relazione collaborativa tra produttori e consumatori, finalizzata alla diffusione di modalità di produzione, scambio e consumo che permettano di conseguire obiettivi di sostenibilità socio-economica e ambientale, quali la salubrità e la qualità degli alimenti, la difesa del territorio, la tutela delle risorse naturali e della biodiversità, la valorizzazione del lavoro, la promozione della cultura locale (Venn et al. 2006; Follet 2009, Raffaelli et al. 2009; Sini 2009).

Tra le esperienze di GODO promosse in Italia, quella attiva in Umbria dal 2005 costituisce un esempio particolarmente interessante perché l’AIAB svolge anche il ruolo di intermediazione logistica e organizzativa e, più in generale, di coordinamento del canale.

La ricerca, progettata e realizzata in collaborazione con AIAB, si pone un duplice obiettivo: analizzare il profilo dei consumatori di prodotti biologici che hanno aderito al Gruppo dalla sua fondazione ad oggi; valutare il grado di soddisfazione e le richieste dei soci al fine di individuare le principali criticità organizzative che è necessario affrontare per una ulteriore espansione delle attività del GODO.

Il GODO della regione Umbria

Il modello organizzativo del GODO umbro prevede una stretta interazione tra soci consumatori e soci produttori di AIAB, che si basa sull’insieme dei criteri stabiliti per: la selezione dei prodotti e la scelta dei fornitori; la definizione dei prezzi e dei margini per la copertura dei costi organizzativi/di trasporto e per eventuali investimenti; la fornitura di informazioni sui prodotti; la promozione dell’interazione tra produttori e consumatori (in termini sia di valutazione della qualità dei prodotti, sia di conoscenza diretta delle realtà aziendali); l'animazione culturale (sui temi dell’agricoltura biologica e dell’alimentazione).

Il numero dei soci-consumatori è costantemente aumentato, dalle 61 famiglie a Perugia nel 2005, alle 220 famiglie nel 2010 nelle cinque città in cui sono stati organizzati punti di consegna. L’intensificazione delle attività di scambio (arrivate, quasi ovunque, a una cadenza settimanale) e l’ampliamento del listino (fino alle 435 referenze, delle quali 395 alimentari) hanno determinato un deciso aumento della spesa media dei singoli soci e, di conseguenza, del fatturato, che nel 2010 ha superato i 200 mila euro.

Per estendere la gamma dei prodotti e soddisfare la crescita della domanda, AIAB ha coinvolto un numero crescente di fornitori, passando dai 10 del 2005 ai 51 del 2010, dei quali 32 umbri. Il GODO ha sempre privilegiato gli acquisti dalle aziende regionali, che nel 2010 hanno rappresentato il 73% del fatturato, contribuendo a rafforzare il sistema produttivo biologico della regione Umbria, specialmente nei comparti più interessanti per i propri soci (frutta e ortaggi).

I soci-fornitori sono soprattutto piccole aziende, per le quali il Gruppo rappresenta un interessante canale distributivo; le aziende più grandi, invece, risultano fondamentali per assicurare la continuità delle consegne e il mantenimento della gamma offerta.

I risultati di una precedente analisi volta a valutare l'impatto economico e ambientale del GODO hanno evidenziato due importanti aspetti: da un lato, attribuendo ai fornitori (che sostengono anche i costi di trasporto) ben l'80% del prezzo finale2 viene sensibilmente ridotta la sperequazione esistente nei canali convenzionali in termini di distribuzione del reddito; dall’altro, il paniere-tipo di prodotti acquistato presso il GODO consente, rispetto ad un analogo acquistato presso la GDO, di risparmiare circa il 20% e di ridurre le emissioni di CO2 legate al trasporto di oltre il 30% (Mariani et al. 2011).

L’analisi dei soci consumatori del GODO

L'indagine è stata svolta mediante la somministrazione ai soci-consumatori del GODO di un questionario con domande su: caratteristiche socio-demografiche degli intervistati e delle loro famiglie, abitudini di acquisto dei prodotti biologici (quota di spesa per alimenti bio, punti vendita frequentati), relazione con il Gruppo (motivazioni di adesione, importanza delle caratteristiche dei produttori, livello di soddisfazione per prodotti/servizi, richieste/esigenze dei soci). Per individuare le motivazioni che determinano la scelta a favore del biologico e dei canali alternativi si è fatto riferimento a quelle già evidenziate in letteratura, sia di tipo “personale”, acquisto di prodotti salubri e di qualità e risparmio monetario negli approvvigionamenti, sia di tipo “altruistico”, derivanti dalla sensibilità verso la tutela dell’ambiente, il benessere degli animali, il sostegno agli agricoltori locali e, più in generale, la promozione dello sviluppo locale (Hughner et al. 2007; Aertsens 2009; Cavicchi 2010).

Il questionario, inviato per e-mail a 192 famiglie (delle 220 socie a dicembre 2010), è stato correttamente compilato da 90 soci (in genere, il/la responsabile degli acquisti e della preparazione dei cibi), per cui nel presente lavoro si riportano solo alcuni primi risultati, data la necessità di eseguire una procedura di correzione per ridurre la distorsione indotta dalle non-risposte, con cambiamento del tipo di contatto (da sondaggio on-line a colloquio diretto).

Il socio-consumatore medio

Gli intervistati appartengono, in prevalenza, a famiglie con bambini che vivono in zone residenziali, hanno un’età media di 45 anni e presentano un elevato livello d’istruzione e di reddito familiare.

La quota di spesa biologica alimentare su quella totale è pari al 60% circa. La motivazione principale di adesione al GODO è la tutela dell'ambiente. Seguono, in ordine decrescente, la ricerca di prodotti alimentari sicuri, il sostegno all'agricoltura regionale, l'acquisto di prodotti locali e, infine, la convenienza economica.

I consumatori sono generalmente soddisfatti della relazione con il Gruppo, soprattutto per quanto attiene la modalità di comunicazione (via e-mail e sito web), la frequenza e i tempi di consegna; gli aspetti più critici sono, invece, la corrispondenza tra prodotti ordinati e consegnati e il livello di coinvolgimento nelle scelte.

Coerentemente con le motivazioni di adesione, ai fornitori viene chiesto di garantire il rispetto delle norme relative a salvaguardia dell'ambiente e benessere degli animali.

I profili tipologici dei consumatori

Attraverso l’applicazione della Cluster Analysis sono stati individuati 8 gruppi omogenei di famiglie socie che, in base alle motivazioni prevalenti di adesione al GODO, sono state aggregate in 5 profili tipologici: salutiste, ambientaliste e salutiste, salutiste e ambientaliste, solidali, attente alla convenienza (Tabella 1).

Tabella 1 - Profili tipologici delle famiglie dei soci-consumatori in base alle motivazioni prevalenti di adesione al GODO

*Numeri progressivi e numerosità in termini assoluti

Da notare che, per le famiglie salutiste, la motivazione “acquisto di prodotti sani” assume i valori massimi rilevati nel campione. Le ambientaliste e salutiste adducono come motivazioni di adesione prevalenti la tutela dell’ambiente e a seguire la sicurezza dei prodotti, sebbene mostrino una sensibilità superiore alla media anche per altri aspetti, in particolare per la provenienza locale. Viceversa, per le salutiste e ambientaliste la motivazione legata alla sicurezza dei prodotti è più forte di quella della tutela dell’ambiente (anche se entrambe assumono valori elevati).

Le motivazioni di adesione si riflettono nelle caratteristiche dei fornitori per le quali gli intervistati si dimostrano particolarmente esigenti. La garanzia del benessere degli animali e di un basso impatto ambientale dell’attività agricola assumono i valori più alti in quasi tutti i gruppi. Le famiglie attente alla convenienza risultano in assoluto le meno interessate alle caratteristiche dei produttori e alla possibilità di introdurre criteri formalizzati per la verifica e il controllo delle attività dei fornitori. Viceversa, le famiglie solidali sono le più interessate alle caratteristiche dei fornitori e, in particolare, alla localizzazione regionale, al rispetto di standard sociali, alla trasparenza delle condizioni contrattuali e alla ridotta dimensione aziendale.

I dati riportati nella tabella 2 mostrano un comportamento abbastanza consolidato nel consumo di prodotti biologici da parte delle famiglie intervistate e una sostanziale “fedeltà” al GODO, segnalata soprattutto dall’elevata frequenza di acquisti e dalla disponibilità a percorrere distanze mediamente più elevate di quelle che li separano dal punto vendita abituale.

Tabella 2 - Caratteristiche dei profili tipologici delle famiglie dei soci-consumatori

*In base alla quota della spesa alimentare per prodotti biologici: abituali (>50%), regolari (30-50%), occasionali (<30%)

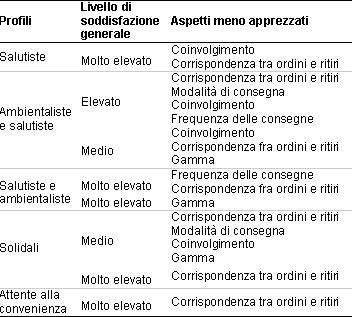

La tabella 3 presenta, infine, le informazioni relative al livello di soddisfazione delle famiglie rispetto al funzionamento generale del GODO e rispetto ai servizi offerti in termini di gamma, modalità e frequenza delle consegne, corrispondenza tra ordini e ritiri, comunicazione e coinvolgimento nelle scelte del Gruppo.

Tabella 3 - Livello di soddisfazione generale dei soci-consumatori e aspetti meno apprezzati

A fronte di una generale soddisfazione per il funzionamento del GODO, l’aspetto più critico segnalato è quello dell’assenza di corrispondenza tra prodotti ordinati e quelli poi effettivamente disponibili al momento della consegna; questa deriva da una strategia di approvvigionamento che privilegia le piccole aziende locali (che, a volte, non riescono a far fronte a picchi di domanda) e da problemi logistici. Per diversi gruppi sarebbero importanti anche un ampliamento della gamma e un cambiamento della frequenza e della modalità delle consegne; in alcuni casi, è stata avanzata anche la richiesta di organizzare consegne a domicilio.

Un altro aspetto critico segnalato da numerose famiglie è la mancanza di un adeguato coinvolgimento nelle scelte del Gruppo.

Una lettura complessiva dei dati mostra che, nel corso del tempo, la base sociale del GODO si è progressivamente modificata. Le famiglie che hanno aderito al Gruppo dalla fondazione o, comunque, da più di due anni lo hanno fatto per conseguire, insieme, obiettivi di tutela ambientale e della propria salute e di sostegno all’agricoltura locale; mentre ben due gruppi di famiglie che si sono associate più di recente sono motivati soprattutto dalla ricerca di prodotti alimentari sicuri e a prezzi convenienti. Quest’ultime famiglie, le cui scelte sono orientate da interessi privati, sono molto soddisfatte del loro rapporto con il GODO, contrariamente a quelle guidate da ragioni etiche e sociali che appaiono più critiche nel valutarne i servizi e le attività.

Infine, è importante evidenziare che, tra le famiglie “solidali”, per le quali le ragioni sociali di adesione al Gruppo prevalgono su quelle private, quelle che hanno aderito al Gruppo meno recentemente mostrano un atteggiamento abbastanza critico avanzando, però, la richiesta di un maggiore coinvolgimento nelle attività mentre quelle che si sono associate da meno di due anni, si dichiarano molto soddisfatte.

Conclusioni

Pur tenendo conto della necessità di risolvere, in una successiva fase del lavoro di ricerca, alcune questioni di tipo metodologico (ad esempio, estendendo l’analisi a un maggior numero di soci e indagando con maggiore attenzione le questioni motivazionali, altruistiche e/o personali), l’analisi dei profili dei soci-consumatori del GODO e gli aspetti positivi/negativi da loro percepiti sembrano delineare un duplice modello di riferimento per il futuro del Gruppo, uno definibile “convenzionale”, l’altro “partecipato”. Il primo è richiesto soprattutto dalle famiglie che cercano efficienza dello scambio e convenienza economica, attraverso la disponibilità di un’ampia gamma di prodotti (a prezzi il più possibile contenuti) e una maggiore corrispondenza tra prodotti ordinati e consegnati, con orari e modalità dello scambio di prodotti più flessibili. Il secondo viene sollecitato da chi desidera un maggior coinvolgimento nelle scelte e nella gestione del Gruppo, secondo una filosofia più vicina a quella dei gruppi di acquisto solidale. Di conseguenza, in vista di un ulteriore consolidamento e sviluppo del Gruppo, le strategie da implementare dovranno essere finalizzate, da una parte, ad affrontare la crescente complessità logistico-organizzativa derivante dall’aumento del numero delle famiglie e dei punti vendita e dall’ampliamento della gamma e, dall’altra parte, a individuare procedure atte a favorire una maggiore partecipazione dei soci-consumatori, ad esempio nella valutazione della qualità dei prodotti, nella gestione di protocolli di certificazione partecipata, nella condivisione di informazioni e di competenze. Si tratta di problematiche del tutto simili a quelle affrontate per la gestione di molte altre tipologie di canali, direttamente promosse dai produttori e/o da gruppi di consumatori, che, dopo una fase di forte espansione, si trovano a dover individuar i percorsi più adeguati per rimuovere le principali criticità organizzative, al fine di proporsi come valida alternativa alle forme distributive convenzionali.

Riferimenti bibliografici

-

Aertsens J., Verbeke W., Mondelaers K., Van Huylenbroeck G. (2009), “Personal determinants of organic food consumption: a review”, British Food Journal, n. 10, pp. 1140-1167

-

Cavicchi A., Rocchi B., Baldeschi M. (2010) “Consumers’ attitude towards farmers’ markets in Tuscany”, 116th Seminar, October 27-30, Parma, Italy 95224, European Association of Agricultural Economists

-

Follett J. (2009), “Choosing a Food Future: Differentiating Among Alternative Food Options”, Journal of Agriculture and Environmental Ethics, n. 1, pp. 31-51

-

Hughner R.S., Mcdonagh P., Prothero A., Schultz C.J., Stanton J. (2007), “Who are organic food consumers? A compilation and review of why people purchase organic food”, Journal of Consumer Behaviour, nn. 2-3, pp. 94-110

-

Mariani A., Taglioni C., Torquati B., Viganò E. (2011), “Alternative Food Networks e sviluppo locale sostenibile: riflessioni sui Gruppi Organizzati di Domanda e Offerta”, Economia &Diritto Agroalimentare, n. 2, pp. 263-281

-

Raffaelli R., Coser L., Gios G. (2009), “Esperienze di Filiera corta nell’agro-alimentare: un’indagine esplorativa in provincia di Trento”, Economia Agro-Alimentare, n. 1, pp. 25-42

-

Sini M. P. (2009), “Aspetti del dibattito sulla filiera corta”, Agriregionieuropa, n. 16, pp. 1-11

-

Venn L., Kneafsey M., Holloway L., Cox R., Dowler E., Tuomainen H. (2006), “Researching European ‘alternative’ food networks: some methodological considerations”, Area, n. 3, pp. 248-258

- 1. Il presente lavoro riprende alcuni contenuti del paper presentato dagli autori al XXIV ESRS Congress, tenutosi a Chania (Creta) nell’Agosto 2011, all’interno del WG 27 - New Forms of Citizen-Consumer Engagement in Food Networks: Diversity, Mechanisms and Perspectives. Gli autori desiderano ringraziare Ingrid Begliomini e Vincenzo Vizioli, di AIAB Umbria, e gli anonimi referee per i suggerimenti forniti.

- 2. Il 20% del prezzo pagato dai consumatori è destinato, invece, alla copertura delle spese di funzionamento del Gruppo, quali compensi per le unità lavorative (6%), imposte/tasse (6%), costi per utenze e affitto dei locali (4%), costi di trasporto (1%), voci relative a imprevisti e prodotti invenduti (1%) e ad attrezzature per il punto vendita (2%).