La discussione

Il Reg.(CE) n. 1698/05 pone in evidenza l’esigenza di creare un sistema che soddisfi realmente i fabbisogni conoscitivi relativi agli effetti della politica di sviluppo rurale (Monteleone, 2005) e che superi la visione di valutazione solo come accountability. Si pone sempre più in evidenza la responsabilità per un’organizzazione di illustrare, e giustificare, a chi ne ha interesse (stakeholder) il proprio operato (Grande, 2008), ma soprattutto lo scopo di una valutazione è di contribuire alla crescita della conoscenza e dell’apprendimento collettivo e quindi di provvedere anche ad una adeguata comunicazione. Tuttavia, nella realtà, la capacità di comunicare la valutazione spesso risulta limitata e raramente si varcano i limiti del campo tecnico.

Un marcato approccio alla comunicazione è invece presente nel campo della rendicontazione sociale e nei suoi strumenti. Le organizzazioni, con tali strumenti cercano di comunicare in modo chiaro e mirato ciò che fanno a una pluralità di stakeholder (STK), focalizzando l’attenzione sulle ricadute non solo economiche, ma anche sociali e ambientali (Hinna, 2004). Occorre però porre in evidenza che la rendicontazione sociale non è una tecnica di valutazione, ma può essere utilizzata per rendere più efficiente il processo valutativo e favorire una maggiore partecipazione dei portatori di interesse.

Il punto di partenza della discussione è insito nelle caratteristiche stesse del Programma di Sviluppo Rurale (PSR) 2007-13, basato su una impostazione gerarchizzata, vincolante e articolata e con una definizione di sistemi di misurazione molto analitica. Il processo di valutazione è concepito in funzione delle esigenze conoscitive dei livelli istituzionali ai quali è attribuito il compito di approvare il PSR e controllarne l'esecuzione. Se si intende cambiare osservatore, una struttura così articolata e rigida diventa difficile da interpretare, perché parla un linguaggio troppo tecnico e burocratico. Questo può essere un limite alla narrazione, perché non coglie le esigenze conoscitive e informative di altri soggetti che a vario titolo sono interessati ai contenuti del Programma.

E’ del tutto evidente che rendere conto a una platea di soggetti varia e complessa, come cittadini o utenti o contribuenti o imprenditori, ecc., è diverso che riferire a un organo istituzionale di controllo: sono diversi i contenuti, la profondità dell’analisi e lo stile della comunicazione. Ed è in questa direzione che i principi, i modelli, gli strumenti della rendicontazione sociale possono venire in aiuto al processo di valutazione dello sviluppo rurale.

Bilancio sociale e stakeholder reporting

Il bilancio sociale è un bilancio consuntivo di carattere volontario, attraverso il quale è possibile relazionarsi direttamente con diverse categorie di soggetti interessati alle ricadute socio-economiche e sugli effetti di carattere ambientale delle attività svolte da una determinata istituzione pubblica.

Evidentemente il bilancio sociale si avvale di grandezze economiche; ma esse non sono il punto centrale dell’analisi, ma solo uno degli strumenti disponibili.

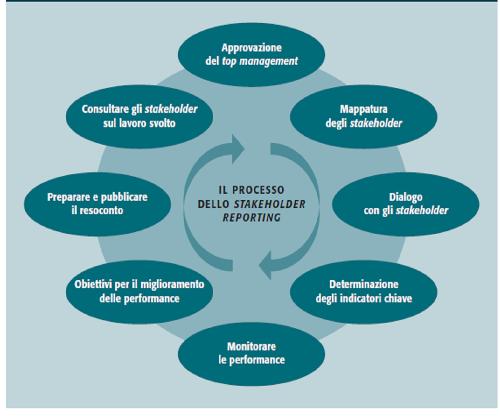

Il processo di costruzione di un bilancio sociale prevede un confronto stabile con le aspettative dell’ambiente circostante. Centrale è, quindi, valorizzare i punti di vista degli STK, vale a dire esplicitare l'articolato sistema di relazioni sociali e individuare gli interessi in campo riconoscendone l'esistenza e la legittimità. E' una scelta di trasparenza nel modo di interpretare il ruolo e la responsabilità sociale e richiede che lo stile e il linguaggio utilizzato nella narrazione siano adeguati alle possibilità di comprensione degli STK e coerenti con le loro capacità e necessità di analisi. Sotto il profilo metodologico, il processo di stakeholder reporting trova la sua rappresentazione più coerente all’interno della cosiddetta “Copenhagen Charter” (Figura 1), elaborata dall’Insitute of Ethical and Social Accountability (ISEA, 1999).

Figura 1 - Copenaghen Charter

Fonte: Tanese, 2004

Generalmente, un processo di rendicontazione sociale si basa su tre passaggi fondamentali (Cagliero, Matassi, 2011):

- individuare gli STK ed il tipo di relazioni che hanno con l’Amministrazione;

- riclassificare le politiche, gli indicatori, le risorse in funzione degli STK;

- definire il ruolo degli STK all'interno del processo di elaborazione e valutazione del bilancio sociale.

Il processo di individuazione degli STK viene formalizzato attraverso la costruzione di una mappa, all’interno della quale sono indicati tutti i soggetti coinvolti o toccati dalle scelte e dall’attività dell’organizzazione pubblica ed è reso esplicito il tipo di relazione che con essa intrattengono. Procedendo per categorie, si può innanzitutto distinguere tra STK interni ed esterni. I primi sono tutti coloro che svolgono una funzione operativa nell’ambito dei processi istituzionali: i dipendenti, il management, le rappresentanze sindacali, gli organi di controllo politico (es: Consiglio regionale) o amministrativo (es: revisori dei conti) e gli enti collegati. Gli STK esterni sono invece tutti i soggetti che interagiscono con l’organizzazione, quali i destinatari specifici e finali del processo, i fornitori di beni e servizi, i finanziatori, i cittadini, i contribuenti.

Naturalmente non è realizzabile un’attività di rendicontazione ad hoc per ciascuna tipologia di interlocutori. E’ invece necessario individuare gli STK chiave: quelli che hanno maggiore interesse verso l’attività dell’Ente e sono in grado di influenzarne i comportamenti o quelli con i quali ha senso (in termini di rapporto costi – benefici) cercare di rafforzare il sistema di relazioni avvalendosi degli strumenti della rendicontazione sociale.

Il successivo passaggio è rappresentato dalla rilettura delle politiche, degli obiettivi, degli indicatori, delle azioni e dei risultati in funzione delle esigenze conoscitive degli STK chiave. In genere, le organizzazioni sono dotate di sistemi controllo che, esplicitando obiettivi e indicatori, ne verificano il livello di conseguimento. Tuttavia quasi mai tale impianto dà risalto ai portatori di interesse e definisce finalità e linee di intervento in funzione dei loro bisogni: questi sistemi sono affetti così da una certa autoreferenzialità. Mettere al centro gli STK impone quindi di rivedere i sistemi di misurazione e valutazione. Occorre inoltre prevedere un test di validità del rinnovato sistema degli indicatori utilizzati, per verificare se essi siano i più idonei a misurare la performance organizzativa in termini di outcome sul territorio interessato. L’ultimo passo è quello più delicato e consiste nel delineare il ruolo che si intende assegnare agli STK (OCSE 2004). In modo progressivo, essi possono assumere differenti connotazioni:

- rappresentano solo il punto di riferimento della rendicontazione, ovvero rimangono passivi rispetto al messaggio e la comunicazione avviene a senso unico;

- sono consultati per esprimere una valutazione della rendicontazione, facendo emergere eventuali distonie;

- sono coinvolti nella fase finale del processo e possono esprimere proprie valutazioni;

- svolgono un ruolo attivo e sistematico all’interno del processo e definiscono ex ante le loro attese, permettendo di individuare gli obiettivi di loro interesse e di progettare il sistema di indicatori in funzioni di essi (comunicazione a due vie).

Si tratta di una decisione delicata, perché aprire il canale di scambio con gli interlocutori significa accettare la via della partecipazione attiva, nonché rendersi disponibili a valutare i risultati non solo sulla base di indicatori oggettivi, ma tenendo conto anche del vissuto e del percepito. Occorre essere consapevoli che una marcia indietro - la chiusura dei canali di comunicazioni a due vie - può essere molto costosa perché comporta una perdita di credibilità e di legittimazione di fronte al contesto sociale di riferimento.

Applicare i criteri del bilancio sociale alla valutazione del PSR

Il processo valutativo del PSR fornisce sostanzialmente un lettura verticale, per interventi: gli oggetti di osservazione sono gli assi e, al loro interno, le misure. Per ciascuna di esse è fornito un consuntivo delle risorse finanziarie, dei beneficiari e una valutazione di efficacia, in termini di capacità di conseguire gli obiettivi attesi. Il sistema di valutazione è orientato dalle necessità informative di tre tipologie di STK chiaramente individuati: l'Autorità di gestione (AdG), gli organismi di sorveglianza e l’Unione europea. Il sistema di misurazione è molto analitico e si basa su un sistema di indicatori bilanciati, secondo un approccio tipico delle Balanced Scorecard. L’articolazione e il livello di dettaglio degli indicatori previsti richiedono il supporto di un framework informativo molto strutturato, nonché l’integrazione di strumenti di business intelligence in grado di gestire ed incrociare differenti dimensioni e misure.

La valutazione dello sviluppo rurale si può considerare in altri termini un processo di rendicontazione maturo, sia pur con alcuni limiti. In particolare proprio la sua natura verticale e il carattere fortemente tecnico della reportistica evidenziano le criticità maggiori, specialmente in termini di comunicazione e partecipazione.

Diversamente, l’approccio comunicativo e partecipativo è l’aspetto maggiormente caratterizzante le tecniche di rendicontazione sociale che, nelle sue varie accezioni (bilancio sociale, etico, ambientale, ecc...) costituisce un potente strumento di comunicazione bidirezionale con gli STK. La rendicontazione sociale permette quindi di favorire, da un lato, la trasparenza e le possibilità di crescita della conoscenza collettiva e dall’altro, la partecipazione e il dialogo diretto con i portatori di interesse.

Proprio la dimensione partecipativa rappresenta il maggiore valore aggiunto che può derivare dall’applicazione delle logiche del bilancio sociale al processo valutativo del PSR. Il coinvolgimento degli STK nella valutazione, oltre a essere una delle probabili novità del futuro regolamento sullo sviluppo rurale, può portare a una significativa crescita del processo valutativo, specie in termini di on going. Infatti il dialogo diretto con i portatori di interesse potrebbe offrire rilevanti indicazioni alla valutazione sotto diversi punti di vista.

Un miglioramento della lettura strategica del PSR, in quanto gli STK potranno esprimere il loro punto di vista sulla aderenza delle misure alle loro priorità e necessità organizzative, arricchendo il giudizio sulle performance e suggerendo modifiche per renderle maggiormente efficaci.

Una indicazione pratica della coerenza dei contenuti della valutazione rispetto ai reali bisogni informativi del territorio e l’individuazione dei profili di performance determinanti, in modo concreto, il successo o l'insuccesso di un intervento. Da questa analisi può anche derivare una marcata integrazione della domanda valutativa e la necessità di aggiornare il panel di indicatori.

La condivisione dei contenuti sull'impatto e le ricadute sociali rappresentano gli aspetti di maggior apertura del processo valutativo, offrendo agli STK la possibilità di formulare una diversa interpretazione del giudizio complessivo del PSR rispetto alle conclusioni del valutatore.

Infine, la partecipazione attiva è rilevante anche nella definizione delle linee di miglioramento da adottare nel ciclo di valutazione. Gli STK possono esprimere indicazioni per migliorare i prodotti di valutazione o anche suggerire di ampliare l'ambito di riferimento della valutazione.

Il bilancio sociale può quindi essere una importante opportunità per comunicare in modo più diretto e adeguato gli esiti del processo valutativo ma può essere soprattutto un momento fondamentale del processo collettivo di apprendimento, per l’AdG, come per i valutatori, come per gli STK. (Cagliero, Matassi, 2011).

Partire dagli stakeholder: l'approccio del PSR 2007-13 della Regione Piemonte

Se l’obiettivo finale è giungere all’elaborazione di documenti secondo gli standard della rendicontazione sociale, il punto di partenza non può che essere la costruzione della mappa degli STK.

Mappare significa in primo luogo individuare tutte le categorie e i soggetti esterni interessati a vario titolo, tenendo comunque in conto che il diritto di informazione va riconosciuto anche ai cittadini, agli abitanti della regione, che nutrono un interesse generale a conoscere i risultati delle politiche. Esaurita la rappresentazione degli STK esterni, la mappa si completa con l'individuazione degli STK interni, in relazione almeno al sistema di governance dell'organizzazione (per un PSR: AdG, Comitato di sorveglianza, Organismi delegati, Organismo pagatore). Infine, nella mappa è sicuramente compresa l'Unione europea, che può essere considerata sia esterna che interna.

Ciascuno degli STK rappresentati all'interno della mappa può essere un destinatario dei risultati della valutazione e può anche essere coinvolto durante le fasi di analisi e di predisposizione dei documenti consuntivi. E' chiaro che l'oggetto della valutazione deve essere personalizzato: corrispondere a necessità informative specifiche, definire modalità di partecipazione appropriate, scegliere canali di comunicazione adeguati.

Si tratta di un percorso oneroso e costoso, che richiede anche momenti formativi ad hoc e la cui gestione si apprende con l'esperienza. Per tale ragione, è preferibile costruirlo per passi successivi, individuando nella fase iniziale un gruppo ristretto di STK chiave con i quali impostare il dialogo. L'individuazione tra le diverse categorie di beneficiari di quelle maggiormente rilevanti può anche seguire una scelta utilitaristica, preferendo categorie che già hanno consuetudine a confrontarsi con gli organi di governance dell'organizzazione.

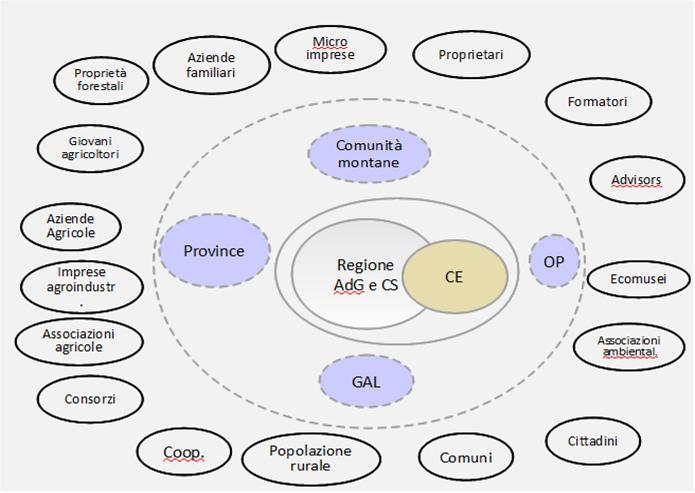

Figura 2 - Un esempio di mappa degli Stakeholder: il PSR 2007-13 della Regione Piemonte

Fonte: nostre elaborazioni

Come primo passo, il valutatore del PSR piemontese ha definito una mappa degli STK interessati, a vario titolo, al Programma e ha predisposto un documento tecnico in relazione alle possibilità di applicazione dello strumento del bilancio sociale. Successivamente, in condivisione AdG e in accordo con lo Steering group di valutazione, si è scelto di avviare un progetto pilota di rendicontazione sociale rivolto ai cosiddetti Organismi delegati, focalizzando il processo su Province e Comunità montane. Questi soggetti infatti svolgono funzioni che li portano a diretto contatto con la vasta platea di STK e tale funzione di front end permette loro di rappresentare, sia pur indirettamente, le attese, le priorità, le scelte, le difficoltà implementative degli STK esterni (ad esempio i beneficiari).

Inoltre, gli Organismi delegati hanno un diretto riscontro dell'andamento di ciascun bando e hanno una percezione immediata delle eventuali difficoltà dei beneficiari. Tuttavia, nonostante il ruolo assegnato, essi sono estranei al processo di valutazione, o ne sono coinvolti in modo estemporaneo; sicuramente non partecipano alla stesura dei documenti, di cui al massimo sono lettori interessati.

Sono stati quindi avviati alcuni incontri di carattere informale con alcuni esponenti degli Organi delegati, al fine di definire un campo di analisi condiviso e relazionato con gli esiti della valutazione intermedia. Infatti, dato lo stato di avanzamento del Programma, il valutatore ha concentrato le sue attività più sui sistemi di delivery del programma che non su risultati e impatti. È stato così focalizzato un interesse diffuso per una nuova e più approfondita analisi delle procedure e dei meccanismi attuativi.

Al fine di inquadrare in modo più puntuale questo tema, è stato condotto dal valutatore uno specifico focus group sulle criticità procedurali, dove sono stati invitati esponenti dell’AdG e di alcuni Organismi delegati. L’esito del focus ha permesso di determinare tre aspetti peculiari su cui concentrare le analisi valutative: la rigidità di impianto del PSR, la limitata comunicazione tra i diversi soggetti coinvolti, la necessità di organizzazione e coordinamento delle attività (Filippa, Torchio 2011). Di conseguenza il valutatore sta attualmente concludendo una analisi dettagliata sulle procedure delle principali misure del PSR, a partire dalla rilettura delle indicazioni già raccolte e da una nuova interpretazione di alcune informazioni di carattere amministrativo. Inoltre, si sta definendo la necessità di avviare una analisi sul modello organizzativo attualmente utilizzato dalla Regione Piemonte per la gestione dei diversi interventi del Programma. Tuttavia si deve anche segnalare che, per motivi di risorse disponibili, il processo di scrittura del bilancio sociale è attualmente sospeso e il percorso avvitato risulta così difficile da comunicare come un progetto unico e coeso. In questo si ravvisano le maggiori criticità incontrate, cioè quelle di mantenere la partecipazione continua e viva e di comunicare la visone complessiva del progetto e non solo delle sue parti, come entità slegate fra loro.

Alcune considerazioni di sintesi

Il presente contributo, in parte sintesi di un lavoro più ampio condotto dalla Regione Piemonte e dalla Rete Rurale Nazionale, ha inteso ragionare sulla possibilità di rendere più efficace il processo di valutazione del PSR, valorizzando i suoi contenuti in modo da estendere la platea di potenziali interlocutori e attivando una maggiore partecipazione di questi. Tale necessità nasce dall’esigenza di ricercare la legittimazione dell’intervento pubblico non più sul principio della norma (è legittimo perché è previsto dalla legge), ma sulla sua capacità di creare reale utilità e valore aggiunto per le comunità di riferimento.

I processi di valutazione sono finalizzati a misurare tale valore; i processi di rendicontazione sociale sono qualcosa di diverso, perché si prefiggono di comunicare i risultati raggiunti con l’utilizzo di strumenti, come il bilancio sociale, e di sistemi di dialogo e di narrazione più adeguati al mondo esterno all’amministrazione.

L’applicazione di approcci di rendicontazione sociale può arricchire il processo di valutazione, individuando essenzialmente due direttrici: la rilettura orizzontale in funzione degli STK, ma sopratutto l’apertura di un dialogo e scambio continuo (on going come la valutazione stessa) con specifiche categorie di STK, per attuare un loro coinvolgimento nei processi di valutazione prima e di programmazione poi.

La scelta operata dalla Regione Piemonte risulta caratterizzata principalmente da questa seconda valenza. L’obiettivo della Regione, avviando con il valutatore una esperienza pilota di tecniche di rendicontazione sociale, è quello di coinvolgere attivamente alcune tipologie di STK nella valutazione per rendere le analisi più concrete, utili e aderenti al territorio. Il progetto è in corso d’opera e ha già individuato gli STK di riferimento (gli Organismi delegati), un tema principale di osservazione (il delivery) e tre dimensioni di osservazione. Il lavoro attualmente in corso è di rilettura delle informazioni già utilizzate e di esplorazione di informazioni, già esistenti, ma non approfondite in sede di valutazione intermedia. L’interesse e il coinvolgimento degli STK individuati è considerato positivo; ma il percorso non sembra procedere in modo lineare, principalmente a causa della mancanza di risorse, e questo comporta alcune difficoltà nel fare percepire il progetto nel suo insieme e non solo come somma di diverse attività.

Si conferma così che la scelta di attivare percorsi di rendicontazione sociale, deve essere tuttavia attentamente pianificata. I processi di relazione con gli STK, infatti, non sono mai soltanto un fatto tecnico, sebbene debbano seguire metodologie e standard di riferimento, ma richiedono la partecipazione attiva e la consapevolezza piena dell’amministrazione, garantendo la gestione forte e continua del feedback con l’ambiente esterno.

Riferimenti bibliografici

-

Cagliero R., Matassi E. (2011), Orientare la valutazione dello sviluppo rurale verso gli stakeholder, Rete Rurale Nazionale 2007-13, Roma

-

Grande M. (2008), “Rendicontazione sociale: effettivo strumento di accountability e possibile stimolo alla valutazione delle Politiche”, in INFORMAIRES, anno XIX, N.35, pp. 43-51

-

Filippa F.,Torchio N. (2011), Lo stato di attuazione del PSR: le criticità procedurali, in Quaderni della Regione Piemonte. Collana “Agricoltura”, anno XV, n. 73, maggio 2011

-

Hinna L. (2004), Il bilancio sociale nelle amministrazioni pubbliche, Franco Angeli, Milano

-

Institute of Social ed Ethical Accounting - ISEA (1999), “The Copenaghen Charter, A guide to stakeholder reporting”, Atti della terza Conferenza Internazionale “Building Stakeholder Relations – the third international conference on social and ethical accounting, auditing and reporting”

-

Monteleone A. (a cura di) (2005), La riforma dello sviluppo rurale: novità e opportunità, Quaderno n. 1, INEA, Roma

-

OCSE (2004), Principles of Corporate Governance, OCSE, Parigi

-

Tanese A. (a cura di) (2004), Rendere conto ai cittadini – il Bilancio Sociale nelle amministrazioni pubbliche, Presidenza del Consiglio dei Ministri, Dip.Funzione Pubblica (collana Cantieri), Roma