Cooperazione ed export: l’ambito di indagine

Nonostante rivesta un ruolo di rilievo nel sistema agroalimentare italiano, la cooperazione è scarsamente presente sui mercati internazionali. La propensione all’export della cooperazione - misurata dal rapporto fra il valore delle esportazioni ed il fatturato - sfiora infatti l’8% nel 2009, mantenendosi costante nel corso degli ultimi anni; l’indicatore mostra quindi una certa distanza dal settore agroalimentare nel suo complesso (considerando anche le imprese non cooperative), pari rispettivamente nello stesso anno al 10% per l’agricoltura ed al 13% per l’industria alimentare1.

Al fine di comprendere i comportamenti delle imprese cooperative ed individuare le ragioni del ritardo della loro proiezione internazionale, l’Osservatorio della cooperazione agricola italiana ha realizzato uno specifico approfondimento su questo tema. In assenza di fonti informative istituzionali, la raccolta di informazioni è avvenuta impiegando strumenti di rilevazione diretta, ed in particolare un’indagine campionaria cui si è affiancata l’analisi di specifiche esperienze di rilievo grazie ad alcuni casi di studio e allo svolgimento di un focus group. L’indagine diretta – realizzata nella tarda primavera del 2010 – ha coinvolto un campione ragionato di 513 cooperative agroalimentari2, attraverso la realizzazione di interviste telefoniche (metodo CATI) che hanno consentito di raccogliere, relativamente al 2009, informazioni di natura strutturale ed approfondire il tema dell’esportazione, sia per le cooperative del campione che hanno stabili rapporti con l’estero (31% esporta stabilmente oltre il 5% del proprio fatturato), che per quelle che invece non hanno una proiezione sul mercato internazionale (69% non esportano o esportano meno del 5% del proprio fatturato). Il campione così individuato esprime un segmento della cooperazione che può essere definito come “cooperazione avanzata focalizzata sull’export”. In termini di dimensioni medie di impresa e di propensione all’export infatti la media campionaria si attesta su valori superiori rispetto all’universo di riferimento3, costituito dalla cooperazione agroalimentare associata alle organizzazioni di rappresentanza.

Il profilo delle cooperative esportatrici e non esportatrici

L’analisi comparata di alcune caratteristiche strutturali delle cooperative che esportano e di quelle focalizzate sul mercato interno mostra che la presenza sui mercati internazionali è una prerogativa delle cooperative più evolute e maggiormente strutturate. Esse sono inoltre caratterizzate anche da una maggiore proiezione verso il mercato, con il quale intrattengono un forte legame diretto e sul quale collocano spesso un prodotto differenziato e riconoscibile in grado di recuperare lungo la filiera agroalimentare maggiori quote di valore aggiunto, che viene poi trasferito ai propri soci sotto forma di remunerazione della materia prima.

Le cooperative che operano sui mercati internazionali realizzano, infatti, nel 2009 un fatturato medio di poco inferiore ai 30 milioni di euro, circa il quadruplo di quello conseguito da quelle che non esportano, che si attesta a poco meno di 7 milioni di euro. Nel primo gruppo di cooperative circa il 45% detiene un fatturato superiore ai 7 milioni di euro, mentre fra le non esportatrici questa quota scende drasticamente al 14% per la prevalenza di cooperative di piccole dimensioni. Questi dati concordano con la letteratura, che tende ad evidenziare una relazione positiva fra la probabilità che un’impresa divenga esportatrice e la sua dimensione (Bonaccorsi, 1992; Calof, 1993), soprattutto nel caso delle PMI4 (Bonaccorsi, 1992; Wagner, 1995). Ad ulteriore rafforzamento di questa posizione interviene anche il fatto che le cooperative non esportatrici individuano come principali vincoli per lo sviluppo dell’export la ridotta capacità di offerta in termini di volumi e le limitate disponibilità finanziarie, di fatto variabili proxy delle dimensioni di impresa.

Le cooperative del campione che operano sui mercati esteri inoltre sono più dinamiche sul fronte degli investimenti: l’incidenza delle imprese che hanno investito nel corso del 2009 raggiunge il 75% fra le cooperative esportatrici, contro il 53% delle imprese focalizzate sul solo mercato domestico.

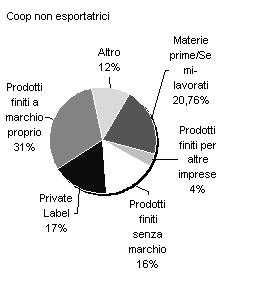

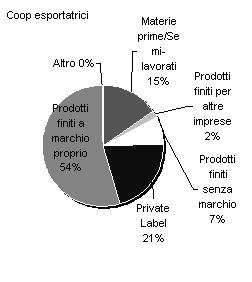

Le differenze di maggiore interesse riguardano la composizione del paniere di prodotti venduti e la struttura dei canali con cui le imprese raggiungono il mercato finale nazionale ed estero. In relazione al prodotto emerge un ruolo nettamente più importante di quello a marchio (che contribuisce per il 54% al fatturato realizzato dalla cooperativa) ed una presenza significativa della private label (21% del giro d’affari) fra le imprese esportatrici rispetto alle non esportatrici. Queste ultime invece mostrano una maggiore focalizzazione su materie prime, semilavorati, prodotti non a marchio o per altre imprese che complessivamente rappresentano oltre il 40% delle vendite (Figura 1).

Figura 1 - Cooperative esportatrici e non esportatrici (2009): tipologia di prodotto venduto - (in quota di fatturato italiano e estero)

La categoria “altro” comprende i servizi ed altre tipologie di prodotto

Fonte: Osservatorio della Cooperazione Agricola Italiana su dati dell’indagine diretta (2010)

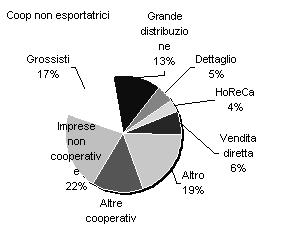

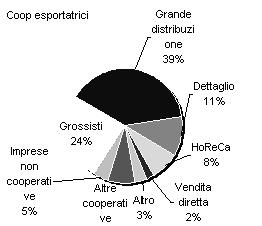

Parallelamente le cooperative attive sui mercati esteri mostrano una maggiore capacità di raggiungere il mercato finale, intrattenendo un solido legame con la grande distribuzione attraverso la quale realizzano poco meno del 40% delle vendite complessive, cui si aggiungono le quote di fatturato realizzate attraverso i canali della vendita al dettaglio e dell’Horeca (11% e 8% rispettivamente), mentre circa un quarto del valore del venduto fa riferimento ai grossisti (Figura 2). Le cooperative non esportatrici viceversa si collocano più a monte nella filiera, come dimostra l’elevata quota di fatturato realizzata con clienti costituiti da altre imprese cooperative e non (36%) e la limitata capacità di interloquire con la grande distribuzione (13%).

Figura 2 - Cooperative esportatrici e non esportatrici (2009): canali di vendita - (in quota di fatturato italiano ed estero)

Fonte: Osservatorio della Cooperazione Agricola Italiana su dati dell’indagine diretta (2010).

L’impresa cooperativa sul mercato estero

Le cooperative esportatrici del campione, coerentemente con le dinamiche del settore agroalimentare nel complesso, mostrano una spiccata specializzazione nei mercati tradizionali dell’Europa (il 73% del fatturato estero del 2009 fa riferimento all’UE a 27) e degli Stati Uniti (11%).

Una fase cruciale per l’accesso ai mercati internazionali consiste nel percorso di selezione e identificazione dell’interlocutore con cui interfacciarsi. Numerose sono le modalità per accedere all’estero, a partire dalla semplice vendita spot ad un importatore per arrivare fino alla costituzione di società dedicate all’esportazione. La scelta è guidata da numerosi fattori, che in prima battuta sono riassumibili nella forza finanziaria e commerciale, nel potere contrattuale, nella peculiarità del prodotto, nella necessità di controllo della filiera o ancora nelle caratteristiche strutturali dello specifico mercato servito.

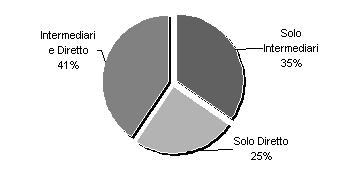

Le cooperative export oriented intervistate si caratterizzano per un utilizzo articolato dei diversi canali (Figura 3). Alle vendite tramite intermediari/importatori (35% delle imprese intervistate), si affianca l’utilizzo del canale diretto (25%), in prevalenza rappresentato dalla grande distribuzione. La maggior parte delle imprese (41%) si caratterizza, però per un uso calibrato e contemporaneo del mix dei canali diretto-indiretto in rapporto alle specifiche condizioni dei diversi mercati di destinazione presidiati.

Figura 3 - Cooperative esportatrici (2009): canali distributivi per raggiungere i mercati esteri - (% sul numero di risposte valide delle cooperative esportatrici, 129 casi su 162)

Fonte: Osservatorio della Cooperazione Agricola Italiana su dati dell’indagine diretta (2010)

La rete di vendita (dipendenti o più spesso agenti a provvigione) rappresenta il più importante strumento per raggiungere direttamente il mercato, cui si affiancano le partnership con imprese locali, l’invio diretto di merce, l’apertura di una filiale in loco e infine l’utilizzo del web. Il passaggio dal canale indiretto a quello diretto e, soprattutto, la molteplicità dei canali impiegati sono indici significativi delle capacità competitive raggiunte dall’impresa.

Se questo è il quadro generale sulla cooperazione agroalimentare, in realtà la capacità di raggiungere i mercati esteri e le modalità di sviluppo del business al di fuori del mercato domestico variano sensibilmente all’interno di questo universo; in particolare i principali fattori in grado di spiegare tale eterogeneità di risultati e comportamenti sono la dimensione aziendale e il settore di appartenenza.

Dimensioni d’impresa ed export

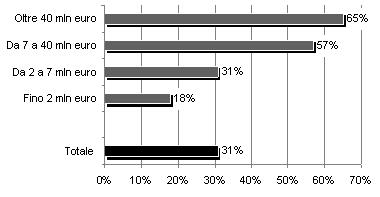

Una delle variabili strutturali che certamente favorisce l’export delle cooperative agroalimentari italiane è la dimensione aziendale, come dimostra il fatto che l’incidenza delle cooperative esportatrici è maggiore nelle classi di fatturato più elevate (il 57% delle imprese del campione che fatturano tra 7 e 40 milioni di euro e il 65% di quelle oltre 40 milioni di euro) (Figura 4). Nelle imprese più grandi, infatti, è più facile che si verifichino una serie di condizioni che favoriscono l’accesso al mercato estero, come ad esempio una gamma dell’offerta più ampia, capacità di standardizzazione delle forniture, un’efficace gestione logistica. Inoltre, le capacità finanziarie e manageriali necessarie allo sviluppo e al consolidamento della presenza all’estero si riscontrano spesso nelle cooperative più strutturate.

La relazione diretta tra dimensione e intensità dell’export non trova però in letteratura un riscontro unanime: questo legame sembra dimostrato solo per valori soglia di fatturato non troppo elevati (Bonaccorsi, 1992). Nel campione fra le cooperative esportatrici emerge una più spiccata propensione all’export delle cooperative di maggiori dimensioni: l’incidenza del valore delle esportazioni sul totale delle vendite è pari al 16% nelle imprese con oltre 7 milioni di euro di fatturato, rispetto al 7% in quelle di dimensioni inferiori. Ma le differenze oltre la soglia dei 7 milioni di euro di fatturato tendono ad essere più sfumate.

Nel guidare la propensione all’export (espressa dal rapporto fra vendite estere e vendite totali di un’impresa) oltre alla dimensione ed alle caratteristiche di impresa entrano in gioco una serie di altri fattori di carattere aggregato e legati all’ambiente in cui l’impresa si muove (Zou e Stan, 1998), come ad esempio le caratteristiche del settore produttivo o l’attrattività del mercato interno (Madsen, 1989).

Figura 4 - Cooperative esportatrici (2009): quota di cooperative attive sui mercati esteri sul totale per dimensione

Fonte: Osservatorio della Cooperazione Agricola Italiana su dati dell’indagine diretta (2010)

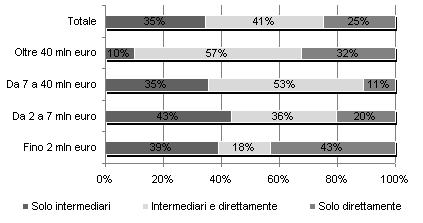

La dimensione aziendale incide però sensibilmente sulle modalità con cui le cooperative si interfacciano all’estero. A tale proposito, i ricorso ad un mix dei canali diretto-indiretto rappresenta un tratto prevalente delle cooperative più strutturate: nelle imprese con fatturato superiore a 40 milioni di euro infatti la quota di multicanalità cresce al 57% rispetto al 41% medio (Figura 5).

Inoltre nelle cooperative più grandi rispetto agli operatori di minori dimensioni è più pronunciato il ricorso alla costituzione di filiali commerciali proprie e l’invio diretto della merce nel rapporto con i grandi distributori; sono più frequenti le partnership con imprese locali che, a differenza di quanto accade per le cooperative meno dimensionate, si concretizzano in veri e propri investimenti in nuove società controllate.

Diversamente, gli operatori di medie dimensioni del campione esaminato (fatturato compreso tra i 2 e i 7 milioni di euro) fanno prevalentemente leva su una rete vendita. Infine, i piccolissimi operatori (con fatturato inferiore ai due milioni di euro) si affidano a modalità di vendita a bassa intensità di capitale, tra le quali la vendita tramite e-commerce o il ricorso a partnership “leggere”, ovvero senza grossi investimenti e di natura soprattutto contrattuale, con imprese locali per arrivare sui mercati esteri.

Figura 5 - Cooperative esportatrici: canali distributivi per dimensione - (% sul numero di risposte valide delle cooperative esportatrici, 129 casi su 162)

Fonte: Osservatorio della Cooperazione Agricola Italiana su dati dell’indagine diretta (2010)

I diversi comportamenti per settori/prodotti

Oltre che alle dimensioni, le performance e le modalità di approccio all’estero sono strettamente legate anche allo specifico comparto di attività ed ai prodotti offerti dalla cooperativa.

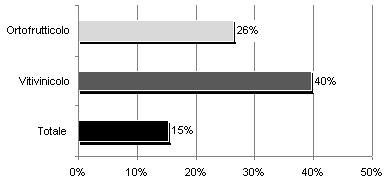

La conquista del mercato internazionale diviene una necessità soprattutto in quei settori che si caratterizzano per un eccesso di capacità produttiva rispetto alle possibilità di assorbimento della domanda interna. Nell’agroalimentare italiano ciò è vero soprattutto per il vitivinicolo e l’ortofrutticolo, dove lo strutturale surplus produttivo (particolarmente evidente per il vino, ma rilevante anche per alcune merceologie di ortofrutta fresca e trasformata) si coniuga ad una consolidata tradizione all’export. Non a caso, in questi due settori si riscontra la maggiore diffusione di imprese esportatrici (il 59% rispetto al 31% di valore medio per il totale cooperazione, stando ai risultati dell’indagine campionaria condotta dall’Osservatorio) e una propensione all’export (misurata come esportazioni sul totale del fatturato) rispettivamente del 40% nel vitivinicolo e del 26% nell’ortoflorofrutticolo, valori nettamente al di sopra della media riscontrabile nell’universo della cooperazione agroalimentare associata (15%) (Figura 6).

Figura 6 - Cooperative esportatrici (2009): propensione all'export per settore*

* Le propensioni all’export evidenziate in figura sono il risultato di medie ponderate e non medie semplici sulle osservazioni sulle singole imprese. In tal modo si tiene in considerazione anche il diverso peso in termini di fatturato di ciascuna realtà

Fonte: Osservatorio della Cooperazione Agricola Italiana su dati dell’indagine diretta (2010)

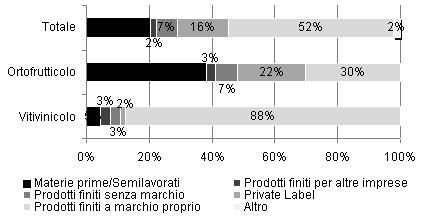

Un ulteriore elemento di rilievo da prendere in considerazione nell’identificazione dei comportamenti delle imprese cooperative esportatrici è rappresentato dalla tipologia di prodotti venduti sui mercati esteri. In termini generali l’approccio alle vendite internazionali è basato su una politica di marchio (Figura 7); oltre la metà (52%) delle cooperative che operano sui mercati esteri ha, infatti, come principale tipo di prodotto commercializzato quello a marchio proprio, cui segue la private label (16%). Meno rilevanti sono i prodotti anonimi o realizzati per conto di altre imprese di trasformazione, mentre emerge una quota significativa di cooperative che vende come prodotto prevalente materie prime e semilavorati (21%).

Ma la tipologia di prodotto venduto è strettamente correlata al settore di riferimento, come emerge chiaramente se prendiamo in considerazione i due settori dove più importante è il ruolo delle esportazioni in ambito cooperativo, ovvero il vitivinicolo e l’ortoflorofrutticolo.

L’impresa cooperativa vinicola che esporta si caratterizza per la prevalente commercializzazione di prodotti finiti con un brand riconoscibile, sia esso un marchio individuale e/o una denominazione di origine (marchio collettivo); non a caso in questo settore ben l’88% delle imprese esportatrici veicola sui mercati internazionali soprattutto prodotti a marchio (Figura 7). In questo scenario, il vitivinicolo mostra un’elevata capacità rispetto agli altri settori di differenziare i canali commerciali serviti sui mercati internazionali (grande distribuzione, grossisti, Horeca, ecc.).

Figura 7 - Cooperative esportatrici (2009): principale tipologia di prodotto esportato per settore

Fonte: Osservatorio della Cooperazione Agricola Italiana su dati dell’indagine diretta (2010)

L’ortofrutta presenta invece dinamiche diverse in relazione alla tipologia di prodotto; l’ortofrutta fresca si configura in genere come una commodity, mentre sui prodotti trasformati la differenziazione e la politica di marchio sono più diffusi. Considerato il peso che occupano i prodotti freschi nel complessivo export ortofrutticolo, la gran parte dell’ortofrutta commercializzata all’estero è un prodotto indifferenziato (Figura 7), oppure si tratta di prodotto confezionato a marchio del distributore (private label). In questo contesto il canale commerciale prevalente per l’accesso all’estero è rappresentato dal rapporto diretto con la GDO - una circostanza che stimola l’adozione di certificazioni di processo – e, in misura minore, dalle vendite ai grossisti, mentre il ruolo degli altri canali diviene marginale.

Gli asset della cooperazione sui mercati esteri

Se da un lato la capacità delle cooperative di accedere ai mercati internazionali varia sensibilmente nei diversi comparti dell’agroalimentare in virtù delle caratteristiche strutturali dei comparti stessi, la dimensione sembra essere il fattore che trasversalmente a tutti i comparti incide sulla capacità di penetrazione all’estero. Il problema dimensionale sembra essere, infatti, il principale limite avvertito dalle imprese cooperative, sia le esportatrici che quelle non esportatrici.

Allo stesso tempo però la cooperazione ha un asset di rilievo che potrebbe agevolare la sua proiezione internazionale: il suo elevato grado di integrazione verticale (Sexton e Iskow 1988). Questo, rafforzato dal vincolo della mutualità, contribuisce a creare un vantaggio competitivo per la cooperazione sia sul mercato domestico che soprattutto su quello estero. Il prodotto di una cooperativa è, infatti, espressione di una produzione territoriale – in genere un bacino locale o al massimo nazionale - e come tale sul mercato può essere identificato come made in Italy fin dalla materia prima. Inoltre, il controllo completo della filiera del prodotto consente alla cooperazione di offrire garanzie più solide rispetto ai competitor non cooperativi su elementi di forte impatto nelle scelte del consumatore come la sicurezza, la qualità, la tracciabilità, la certificazione di filiera. In questa prospettiva, la posizione espressa dalle cooperative intervistate è univoca. Trasversalmente per dimensione e settore esse segnalano come la provenienza italiana del prodotto sia un punto di forza per la commercializzazione sul mercato estero, sia intesa semplicemente come “origine italiana”, sia certificata attraverso la denominazione d’origine. In generale è proprio quest’ultima ad essere indicata come maggiormente rilevante, con l’eccezione della sola ortofrutta per la quale il fattore di successo è più legato all’origine italiana, cui si affianca il possesso delle certificazioni richieste dalla GDO.

La letteratura conferma come il successo sui mercati esteri del tessuto economico di un territorio possa essere attribuito alle denominazioni di origine (Bertolini e Giovannetti, 2003). In presenza di marchi collettivi (una circostanza che caratterizza soprattutto alcuni comparti come ad esempio il vitivinicolo) i benefici sono patrimonio comune dei produttori del territorio interessato e non esclusivi come nel caso del marchio di un’impresa (Malorgio et alii, 2007; Pomarici, 2005).

Su quest’ultimo versante, ovvero in tema di brand aziendali, la cooperazione può ancora fare alcuni passi in avanti alla ricerca di una più efficace politica di marca e comunicazione al consumatore finale. Garantire una forte riconoscibilità del prodotto anche attraverso investimenti promo-pubblicitari aiuterebbe l’impresa cooperativa a superare i propri limiti che la vedono spesso ancora troppo ancorata a prodotti commodity e ad una scarsa propensione agli investimenti immateriali (Osservatorio della cooperazione agricola, 2009). Tale tipologia di investimenti valorizzerebbe l’integrazione verticale tipica della cooperazione agroalimentare italiana e quindi la garanzia, implicita in questa forma di impresa, sull’origine della materia prima utilizzata dalle cooperative di produzione.

Riferimenti bibliografici

-

Bertolini P., Giovannetti E. (2003), The Internationalization of an Agri-food Cluster: a Case Study, Paper to be presented at the Conference on Clusters “Industrial Districts and Firms: the Challenge of Globalization”, Conference in honour of Professor Sebastiano Brusco, Modena, September 12-13, 2003

-

Bonaccorsi A. (1992), On the Relationship between Firm Size and Export Intensity, Journal of International Business Studies, 23 (4): 605-635

-

Calof J. L. (1993), The Impact of Size on Internationalization, Journal of Small Business Management 31 (4)

-

Madsen T.K. (1989), Successful export marketing management: some empirical evidence, International Marketing Review, vol. 6 No. 44, pp. 41-57

-

Malorgio G., Camanzi L., Grazia C., (2007) Effectiveness of European Appellations of Origin on the International wine market, International Marketing and International Trade of Quality Food Products, 105th Seminar of the European Association of Agricultural Economists, Bologna, March 8-10, 2007

-

Osservatorio della cooperazione agricola italiana, MIPAAF (2009) Rapporto 2006-2007, Agra editrice, Roma

-

Pomarici E. (2005), Il mercato mondiale del vino: tendenze, scenario competitivo e dualismo tra vecchio e nuovo mondo, Centro per la Formazione in Economia e Politica dello Sviluppo Rurale, working paper n. 7/2005, 5 Ottobre 2005

-

Sexton R J, Iskow J. (1988), Factors Critical to the Success or Failure of Emerging Agricultural Cooperatives, Giannini Foundation Info Series 88-3, 52 p.

-

Wagner J. (1995), Exports, Firm Size, and Firm Dynamics, Small Business Economics 7 (1): 29-39

-

Zou S., Stan S. (1998), The determinants of export performance: a review of the empirical literature between 1987 and 1997, International Marketing Review, 15 (5): 333:356

- 1. Questi dati risentono delle negative perfomance sui mercati esteri legate alla crisi economica, che ha condizionato in maniera importante i flussi delle esportazioni nel 2009. Nel 2008 la propensione all’export di agricoltura ed industria alimentare era pari rispettivamente al 10% ed al 17%.

- 2. L’estrazione del campione per la rilevazione diretta si è basata su una lista di riferimento composta dalle cooperative censite nel 2006 dall’Osservatorio per la cooperazione agricola italiana ed iscritte alle Organizzazioni di rappresentanza Agci-Agrital, Ascat-Unci (ora Unci-Coldiretti), Confcooperative-Fedagri, Legacoop Agroalimentare e Unicoop. Si tratta di un universo composto da 5.748 imprese cooperative attive al 2006, con una base sociale di 866.615 aderenti, un bacino occupazionale di 90.573 addetti e una dimensione economica stimata in 30.330 milioni di euro di fatturato.

- 3. Il valore medio di fatturato riscontrato nel campione (14 milioni di euro per cooperativa) è nettamente superiore a quello relativo all‘intero sistema nazionale della cooperazione associata (5,9 milioni di euro). Delle 513 cooperative complessivamente intervistate il 38% ha dichiarato di esportare ed il restante 62% opera invece esclusivamente sul mercato interno. Poiché in media nelle diverse indagini condotte dall’Osservatorio della cooperazione agricola italiana la quota di imprese esportatrici raggiunge il 25%, si tratta di un campione sovradimensionato per la variabile “presenza sui mercati esteri”.

- 4. Nel campione intervistato l’incidenza delle cooperative con oltre 40 milioni di euro di fatturato raggiunge il 7%, mentre a livello di cooperazione associata la quota è pari al 2%. Si tratta in quest’ultimo caso di poco più di 100 imprese all’interno delle quali il numero di grandi imprese secondo la classificazione della Commissione Europea (oltre 50 milioni di euro di fatturato) è ulteriormente ridotta.