Introduzione

Innovare rappresenta una delle più importanti strategie competitive a disposizione di un’impresa manifatturiera. Tuttavia oltre alla valutazione iniziale sull’opportunità di innovare, un’impresa deve anche porsi il quesito di come eventualmente farlo. Come evidenziato da Veugelers e Cassiman (1999), data l’incertezza sulla profittabilità e la durata temporale degli investimenti in Ricerca e Sviluppo (R&S), il “come” innovare può divenire il vero problema dell’impresa più che la valutazione sull’opportunità stessa di innovare. Ecco perché l’analisi delle decisioni di innovare “all’interno dell’impresa” (in-house o internalizzazione) piuttosto che “acquisire innovazione all’esterno dei confini aziendali” (out-sourcing o esternalizzazione) sia ormai divenuta una domanda di ricerca centrale per molti studiosi di management strategico.

Alcune considerazioni di carattere teorico

La teoria dei costi di transazione è uno dei filoni di ricerca teorica che con maggior successo ha contribuito a spiegare le ragioni che un’impresa manifatturiera ha “nell’acquisire esternamente o realizzare internamente” una qualunque attività produttiva. Tuttavia, quando si fa riferimento alle attività di innovazione e R&S, le capacità esplicative di questo approccio teorico rivelano alcune limitazioni. Un certo numero di autori, infatti, ha argomentato che quando un’impresa si trova di fronte alla scelta di produrre in-house ovvero di esternalizzare attività di innovazione, essa è maggiormente condizionata dalle sue strategie complessive (Gooroochurn, Hanley 2007; Howells et al. 2008) o dalle risorse a sua disposizione (Wernerfelt, 1975; Conner, Prahalad 1996; Love, Roper 2005; Nooteboom 2004), piuttosto che da considerazioni strettamente connesse alla riduzione dei costi di transazione. Pertanto, quando si analizzano le scelte di produrre in-house ovvero di outsourcing di attività di innovazione, gli argomenti dell’economia dei costi di transazione debbono essere arricchiti dai contributi derivanti da altri filoni di ricerca, come quelli relativi al management strategico e alla resource-based view dell’impresa.

L’approccio dell’economia dei costi di transazione

Esternalizzare attività di innovazione e R&S consente all’impresa di appropriarsi di tecnologie avanzate combinate all’ottenimento di un vantaggio competitivo in termini di costi (Gooroochurn, Hanley 2007; Ulset 1996). L’altra faccia della medaglia dell’esternalizzazione è che essa può determinare costi di transazione addizionali dovuti alla perdita di controllo dell’innovazione stessa o ad un cattivo adattamento dell’innovazione al contesto specifico dell’impresa.

L’origine dei costi di transazione nell’esternalizzazione delle attività innovative è sostanzialmente rappresentata dall’incertezza e non recuperabilità degli investimenti in molte delle attività di R&S. In questo caso i partner contrattuali saranno costretti ad utilizzare dispendiosi strumenti di salvaguardia, ad esempio attraverso un forte controllo amministrativo delle attività o imponendo un sistema di diritti di proprietà più rigido. Se tali costi tendono a crescere nel tempo, allora un’impresa è portata a optare per una internalizzazione delle attività di innovazione (Gooroochurn, Hanley 2007).

Un altro fattore rilevante per le scelte di esternalizzazione è quello relativo alla natura degli altri rapporti contrattuali che l’impresa mantiene con gli attori della filiera. Nel caso delle imprese agro-alimentari essi includono sia rapporti formali con i produttori agricoli o gli operatori della distribuzione, sia altre relazioni contrattuali con enti e consorzi di ricerca, associazioni di produttori, altri fornitori. In questo caso, una maggiore propensione dell’impresa nell’intraprendere relazioni con altri soggetti ha spesso la capacità di stimolare trasferimenti di innovazione e costruzione di reti innovative tra imprese, tali da incrementare lo scambio di know-how tecnologico e di informazioni. Questo riduce l’incertezza (e quindi i costi transazionali) dell’esternalizzazione e incrementa le economie di scala e scopo connesse allo sviluppo di conoscenze e tecnologie (Teece, 1996).

L’approccio del management strategico

Il grado di appropriabilità dell’innovazione è un altro elemento fondamentale nella scelta di esternalizzazione delle imprese manifatturiere (Love, Roper 2001; Gooroochurn, Hanley 2007). La capacità delle imprese di beneficiare dei risultati dell’innovazione nelle fasi successive alla sua realizzazione è largamente dipendente dalla struttura di mercato, la natura della tecnologia e dal regime di diritti di proprietà intellettuali in cui esse operano (Teece 1986). Quando tali condizioni sono stringenti e la possibilità di opportunismo e appropriazioni da parte di terzi limitate, le imprese tendono ad esternalizzare con maggiore facilità (Love, Roper 2001).

Un altro aspetto molto spesso considerato nell’analisi delle strategie innovative delle imprese è quello relativo al rapporto tra dimensione aziendale e innovatività. Schumpeter (1934; 1942) è tra gli autori che per primi hanno considerato il rapporto tra dimensioni dell’impresa, capacità finanziaria e sforzo tecnologico. Secondo tale autore le imprese di maggiori dimensioni e con un maggiore potere di mercato presentano una capacità innovativa superiore, perché dispongono di un cash-flow più elevato e di un migliore accesso alle risorse finanziarie (Teece 1996). Altri autori, tuttavia, contestano l’approccio schumpeteriano indicando come le piccole e medie imprese presentino una maggiore capacità adattativa che può portarle a esplorare innovazioni al proprio interno, così come entrare agilmente in rapporti di collaborazione con altri partner con un peso relativamente minore di costi amministrativi e burocratici (Williamson 1975; Mansfield 1981; Teece 1996; Galende, de la Fuente 2003). La maggiore propensione all’internalizzazione di attività innovative delle imprese di grandi dimensioni rimane in ogni caso controversa in letteratura (si veda ad esempio Capitanio et al. 2010).

Veugelers e Cassiman (1999) hanno evidenziato come sia importante valutare il tipo di innovazione piuttosto che la dimensione dell’impresa o il suo potere di mercato nelle scelte di out-sourcing. Per esempio, le innovazioni di prodotto sono altamente specifiche per l’impresa che intende realizzarle e pertanto più convenientemente internalizzabili. Al contrario, le innovazioni di processo sono meno specifiche. Un’appropriazione opportunistica di innovazioni connesse al prodotto da parte di un concorrente è molto più dannosa che quella dovuta ad innovazioni di processo, soprattutto se queste riguardano trasferimenti tecnologici da un settore ad un altro. Nel caso delle imprese agro-alimentari tale elemento è particolarmente decisivo (Traill, Meulenberg 2002). Mentre le innovazioni di prodotto possono essere maggiormente realizzate attraverso un’applicazione del know-how interno all’azienda, quelle tecnologiche di processo sono molto spesso legate a un trasferimento da altri settori produttivi e molto meno realizzabili all’interno (Capitanio et al. 2009; 2010).

L’approccio della resource-based view

Mason e Wagner (1994) hanno evidenziato l’importanza della qualificazione del capitale umano nelle scelte innovative delle imprese manifatturiere. Sullo stesso argomento Aurora e Gambardella (1994) hanno indicato come un’elevata qualificazione del capitale umano interno consenta all’impresa non solo lo sviluppo di innovazione al suo interno, ma soprattutto di recepire ed adattare innovazione proveniente dall’esterno. Questo stimola l’esternalizzazione di R&S oltre alla sua realizzazione in-house. Inoltre una maggiore qualificazione del capitale umano stimola anche i processi di produzione in-house delle innovazioni e rende più conveniente investire in attività di R&S (Veugelers, Cassiman 1999).

Determinanti delle scelte di internalizzare o esternalizzare innovazione

Sulla base delle indicazioni teoriche sinteticamente presentate, in questo lavoro si è implementata un’analisi empirica basata sulle informazioni contenute nella Decima indagine sulle imprese manifatturiere pubblicata nel 2007 dal Gruppo Unicredit. L’identificazione dei processi di internalizzazione piuttosto che quelli di esternalizzazione delle innovazioni è avvenuta nel seguente modo:

- la variabile “esternalizzazione” è stata definita dalla presenza di attività di R&S realizzate da soggetti esterni all’impresa, senza il coinvolgimento di nessuna divisione o parte dell’impresa interessata. Sono state considerate attività di esternalizzazione di innovazione tutte le scelte di acquisizione da terzi di tecnologie, macchinari, brevetti e know-how tecnologico.

- La variabile “internalizzazione” è stata definita dalla presenza di attività svolte da un dipartimento di R&S interno all’impresa.

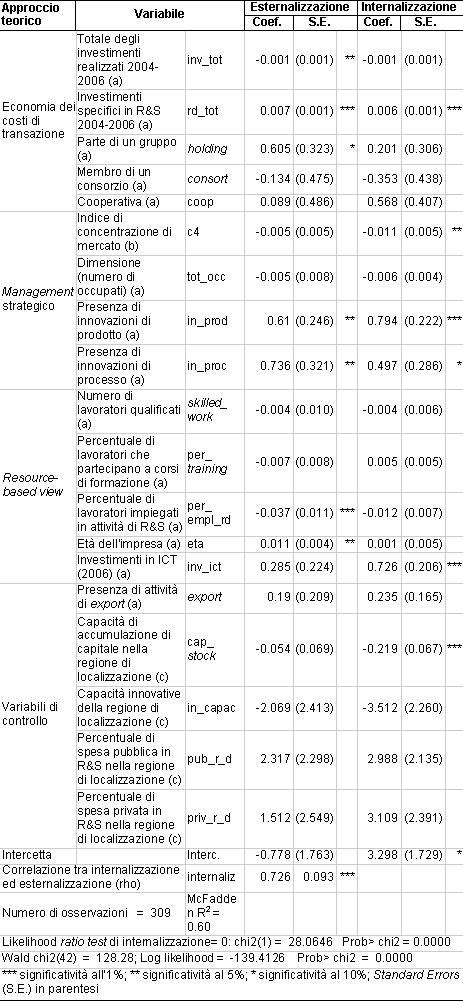

Il modello econometrico utilizzato per l’analisi dei determinanti è un bivariate probit model. I risultati presentati in tabella 1 indicano l’esistenza di una correlazione positiva tra scelte di esternalizzare e quelle di internalizzare l’innovazione nelle imprese agro-alimentari italiane. Questo indica che una strategia di internalizzazione non è alternativa a quella di esternalizzazione, ma anzi che esse sono tra loro complementari.

L’analisi di dettaglio delle determinanti delle scelte di innovazione fornisce interessanti indicazioni sul contributo dei diversi approcci teorici al tema trattato in questo studio.

Tabella 1 - Determinanti delle scelte di internalizzazione e esternalizzazione delle innovazioni nelle imprese agro-alimentari italiane

Fonte: nostre elaborazioni su dati a. Unicredit, 2007; b. ISMEA, 2009; c. ISTAT, 2010

Alcune riflessioni sui risultati

Questo lavoro ha inteso analizzare le strategie di innovazione delle imprese agro-alimentari italiane e in particolare la loro scelta di esternalizzare piuttosto che realizzare al proprio interno attività innovative e di R&S. Nonostante il numero elevato di lavori che in letteratura si è occupato di innovazione nell’industria manifatturiera e agro-alimentare, un numero relativamente minore di contributi si è focalizzato sul problema della scelta dell’impresa se creare o acquisire innovazione.

I risultati dell’indagine empirica hanno evidenziato come molti aspetti del fenomeno richiedano un più attento approfondimento teorico. Per esempio il primo elemento rilevante è che le scelte di internalizzazione e quelle di esternalizzazione non debbano necessariamente essere considerate come alternative bensì come complementari, indicando che è la propensione generale dell’impresa ad innovare l’aspetto fondamentale da analizzare.

Se si guarda ai fattori specifici che maggiormente si correlano con le scelte di internalizzazione o quelle di esternalizzazione, diversi aspetti teoricamente interessanti possono essere evidenziati. Come indicato dalla teoria dei costi di transazione sia l’ammontare complessivo di investimenti che la specificità degli investimenti in R&S hanno un ruolo rilevante nel determinare le strategie di innovazione delle imprese agro-alimentari. Questo indica come all’aumentare della specificità degli investimenti complessivi di un’impresa diminuisca la propensione ad innovare con partner esterni, probabilmente per evitare il rischio che questi possano indebitamente beneficiare di asset specifici dell’impresa (free-riding). Al contrario la maggiore rischiosità degli investimenti specifici in R&S sembrerebbe spingere sia verso soluzioni “in-house” che verso rapporti di collaborazione esterni, dove clausole di salvaguardia reciproca sull’utilizzo delle risorse e dei risultati sono maggiormente codificabili.

Altrettanto rilevanti sono altri fattori maggiormente connessi all’approccio teorico del management strategico come il grado di concentrazione del settore di specializzazione dell’impresa, la sua dimensione e la tipologia di innovazione. Un elevato grado di concentrazione nel settore produttivo di specializzazione riduce la propensione all’innovazione interna mentre non ha alcun impatto sulla propensione all’innovazione esterna. La dimensione è invece meno rilevante di quanto ipotizzato teoricamente, mentre, sia nel caso di innovazioni di prodotto che di processo, le imprese agro-alimentari adottano strategie miste, ovvero sia innovazione interna che esterna. In altre parole una strategia positiva verso l’innovazione viene realizzata sia con collaborazioni che attraverso progetti interni alle imprese. Anche questo risultato indica con chiarezza gli effetti sinergici dovuti all’uso contemporaneo di attività di internalizzazione ed esternalizzazione.

Secondo l’approccio della resource-based view la qualità del capitale umano, la dinamicità dell’impresa e le sue capacità di trasferimento delle informazioni e della conoscenza sono i fattori da considerare per analizzare le scelte di come innovare. Anche in questo caso alcune evidenze empiriche sono state trovate ma in misura minore rispetto a quello che era attendibile. Ad esempio un maggiore investimento in capitale umano influisce negativamente nella propensione ad esternalizzare ma non si è evidenziata una correlazione significativa rispetto alla produzione in-house di innovazione. Le imprese con maggiori anni di esperienza sono quelle che maggiormente innovano al proprio interno, in pratica confermando il ruolo dell’accumulazione di know-how. La presenza di una maggiore capacità in termini di ICT incrementa la propensione ad innovare internamente ma non necessariamente indica una maggiore propensione ad esternalizzare innovazione.

Conclusioni

Il quadro generale che emerge da questa analisi sembrerebbe indicare che i comportamenti delle imprese agro-alimentari in termini di internalizzazione ed esternalizzazione di innovazione sono meno differenziati di quanto si ci potesse attendere. Altro aspetto importante è che le variabili di controllo connesse all’ambiente esterno in cui l’impresa opera sono risultate anch’esse poco significative. Nel primo caso sembra evidenziarsi un rapporto sinergico tra strategie di internalizzazione ed esternalizzazione. Nel secondo caso sipotrebbe affermare che il contesto risulti meno rilevante di quanto prevedibili a priori.

L’insieme dei risultati indica quanto possa essere complesso concepire e implementare azioni strategiche e politiche in grado di stimolare i processi di innovazione tra le imprese agro-alimentari in Italia. In ogni caso esso indica la necessità di attivare ulteriori analisi sia a carattere teorico che di natura più prettamente empirica, con un maggiore dettaglio e in grado di analizzare più approfonditamente le dinamiche decisionali di tali imprese. In particolare i risultati indicano la necessità di testare la validità di altri contributi teorici come ad esempio il ruolo della capacità di assorbimento della conoscenza delle imprese (absorptive capacity) e la loro capacità di adattamento a differenti contesti socio-economici ed istituzionali (adaptive capacity).

Riferimenti bibliografici

-

Aurora A., Gambardella A. (1994), “Evaluating technological information and utilizing it: scientific knowledge, technological capability and external linkages in biotechnology”, Journal of Economic Behavior and Organisation, n. 24, pp. 91-114

-

Capitanio F., Coppola A., Pascucci, S. (2009), “Indications for drivers of innovation in the food sector”, British Food Journal, vol. 111 n.8, pp. 820-838

-

Capitanio F., Coppola A., Pascucci S. (2010), “Product and process innovation in the Italian food industry”, Agribusiness: an International Journal, n.26, pp. 503-518

-

Conner K.R., Prahalad C.K. (1996), “A Resource-based Theory of the Firm: Knowledge versus Opportunism”, Organization Science, vol. 7 n.5, pp. 477-501

-

Galende J., de la Fuente J.M. (2003), “Internal factors determining a firms’ innovative behaviour”, Research Policy, n.32, pp. 715-736

-

Gooroochurn N., Hanley A. (2007), “A tale of two literature: Transaction costs and property rights in innovation outsourcing”, Research Policy, n.36, pp. 1483-1495

-

Howells J., Gagliardi D., Malik K. (2008), “The Growth and Management of R&D Outsourcing: Evidence from UK Pharmaceuticals”, R&D Management, vol.38 n.2, pp. 205-219

-

ISMEA (2009), Indicatori del sistema agroalimentare italiano, Roma

-

ISTAT (2010), Indicatori di contesto chiave e variabili di rottura, Roma

-

Link A. (1982), “An analysis of the composition of R&D spending”, Southern Economic Journal, n. 49, pp. 342-349

-

Love H.J., Roper S. (2001), “Outsourcing in the innovation process. Locational and strategic determinants”, Regional Science, vol. 80 n.3, pp. 317-336

-

Love H.J., Roper S. (2005), “Economists’ perceptions versus managers’ decisions: an experiment in transaction-cost analysis”, Cambridge Journal of Economics, n. 29, pp. 19-36

-

Mansfield E. (1981), “Composition of R&D expenditures, relationship to size of firm, concentration and innovative output”, The Review of Economics and Statistics, n. 63, pp. 610 - 615

-

Mason C., Wagner K. (1994), “Innovation and the skill mix: chemicals and engineering in Britain and Germany”, National Institute Economic Review, May, pp. 61-72

-

Nooteboom B. (2004), “Governance and competence: how can they be combined?”, Cambridge Journal of Economics, vol. 28 n.4, pp. 505-525

-

Schumpeter J.A. (1934), The Theory of Economic Development, Harvard University Press, Cambridge, MA

-

Schumpeter J.A. (1942), Capitalism, Socialism and Democracy, Harper & Row, New York

-

Teece D.J. (1986), “Profiting from technological innovation: implications for integration, collaboration, licensing and public policy”, Research Policy, n.15, pp. 285-305.2

-

Teece D.J. (1996), “Firm organization, industrial structure, and technological innovation”, Journal of Economic Behavior and Organization, n. 31, pp. 193-224

-

Traill, B., Meulenberg M. (2002), “Innovation in the Food Industry”, Agribusiness: an International Journal, vol.18 n.1, pp. 1-21

-

Ulset S. (1996), “R&D outsourcing and contractual governance: An empirical study of commercial R&D projects”, Journal of Economic Behavior and Organisation, n. 30, pp. 63-82

-

Unicredit (2007), Decima indagine sulle imprese manifatturiere, Roma

-

Veugelers R., Cassiman B. (1999), “Make and Buy in innovation strategies: evidence from Belgian manufacturing firms”, Research Policy, n.28, pp. 63-80

-

Wernerfelt O.E. (1975), “A resource-based view of the firm”, Strategic Management Journal, n. 5, pp. 171-180

-

Williamson O.E. (1975), Markets and Hierarchies: Analysis and Antitrust Implications, Free Press, New York