Il comparto lattiero-caseario ovino in Sardegna

Da qualche tempo una parte cospicua dei pastori sardi si è costituita in movimento allo scopo di rivendicare l’intervento dell’amministrazione regionale affinché la grave crisi che attraversa il comparto lattiero-caseario ovino trovi una soluzione efficace e duratura. Le azioni di protesta messe in atto dal movimento si sono tradotte talvolta in iniziative, quali l’occupazione di alcuni aeroporti nel periodo estivo di massimo traffico dei viaggiatori e, più di recente, il presidio della sede del Consiglio Regionale, che hanno conferito al mondo pastorale ed ai suoi problemi ampia visibilità presso i mezzi di informazione e l’opinione pubblica. La protesta ha assunto ben presto i connotati del movimento spontaneo, per molti versi alternativo alle modalità di azione, alle strategie negoziali e, per qualche aspetto, alle stesse rivendicazioni che fino ad oggi erano state portate avanti dalle organizzazioni di categoria che possono definirsi "istituzionali".

L’espressione di generalizzato malcontento è giunta peraltro all’apice di un periodo di crisi del comparto lattiero-caseario ovino che, per portata e durata nel tempo, ha pochi precedenti nella storia recente. Per avere una percezione quanto meno approssimata della reale rilevanza del deterioramento delle condizioni degli allevamenti e del mercato dei prodotti ovini non è sufficiente richiamare alcuni parametri economici, siano pur essi altamente significativi. Non basta, infatti, ricordare che nella regione sono allevati attualmente circa 3,5 milioni di capi ovini, che rappresentano più del 40% del patrimonio nazionale, né è sufficiente evidenziare che nella sola regione l’allevamento di questa specie riguarda poco meno di 13mila imprese zootecniche (Istat, 2009; Istat, 2010a). Allo stesso modo, non si può dar pieno conto dell’attività pastorale isolana limitandosi a considerarne la diffusa e capillare presenza nel territorio, nelle aree interne di montagna come in comprensori irrigui di pianura, ed il contributo - di poco inferiore al 25% - da essa apportato alla formazione del fatturato agricolo regionale (Istat, 2010b). L’allevamento ovino è per la Sardegna molto di più. Il suo profondo radicamento nella società sarda ha origini antiche e deriva dal succedersi di condizioni storiche, istituzionali e di mercato che ne hanno favorito la persistenza, in alcune epoche, e lo sviluppo, in altre, al punto da permettergli di condizionare in maniera determinante i valori identitari del popolo sardo, e di partecipare nel contempo alla definizione dei connotati tipici del paesaggio rurale dell’interno. In altri termini, uno scenario nel quale l’attività pastorale venisse collocata ai margini dell’economia e della società della Sardegna appare quanto meno sconvolgente, proprio per la forte valenza culturale, ambientale1 ed economica che essa ha da sempre assunto.

Prima ancora di cercare di venire a capo dei fattori che possono collocarsi all’origine della crisi, occorre descrivere brevemente gli aspetti strutturali che caratterizzano il comparto ovino da latte della regione. Per quel che riguarda gli allevamenti, occorre rilevare la persistenza di accentuate condizioni di polverizzazione, denunciate dalle dimensioni medie del gregge (circa 220 capi), accettabili solo per aziende che non ricorrono alla mungitura meccanica, grazie alla quale una sola unità lavorativa è in grado di governare un carico di bestiame decisamente superiore, e dall’elevata incidenza delle imprese con meno di 100 capi (25%) (Istat, 2009). Tali dimensioni appaiono minime, in considerazione del fatto che, pur essendosi evoluto negli ultimi tempi attraverso il ricorso alla produzione aziendale di risorse foraggere ed all’integrazione del piano alimentare degli armenti con consistenti impieghi di mangimi, nonché con la meccanizzazione della mungitura e la refrigerazione del latte prodotto, il sistema di allevamento prevalente continua però a fondarsi essenzialmente sull’apporto delle risorse pascolive secondo i canoni di un regime che può definirsi estensivo o tutt’al più semi-estensivo. La razza allevata è quella sarda, specializzata nella produzione di latte, per la quale è stata promossa una significativa azione di selezione e miglioramento, supportata tra l’altro dalla realizzazione di un libro genealogico. Gli allevamenti sardi producono circa 350mila tonnellate di latte, destinato integralmente alla caseificazione, e 30mila tonnellate di carne (Istat, 2010a); trascurabile può invece ritenersi il valore della lana. La carne, prodotta congiuntamente al latte, trova collocazione sul mercato prevalentemente come agnello da latte, macellato a circa un mese di vita ad un peso vivo di 9-11 kg. Tale offerta risulta concentrata in corrispondenza delle festività natalizie e, in misura minore, pasquali, in occasione delle quali il prodotto riesce a spuntare quotazioni accettabili. Al di fuori di queste finestre stagionali, la carne di agnello non appare sufficientemente apprezzata, nonostante possa fruire dell’IGP “Agnello di Sardegna”. Irrisorio risulta, peraltro, il valore attribuito alla carne di individui adulti (Idda et al., 2010).

La scarsa valorizzazione del prodotto congiunto carne si ripercuote sull’entità dei costi di produzione del latte, prodotto principale che, secondo recenti rilevazioni, ammonta ormai a poco meno di 1 euro per litro (Idda et al., 2010). In simili condizioni gestionali, fortemente condizionate dal recente aumento dei prezzi di alcuni importanti mezzi di produzione correnti - come mangimi, carburanti e fertilizzanti - appare compito arduo per gli allevatori riuscire a coprire tali oneri con la vendita di un prodotto, il latte, quotato lo scorso anno 60 centesimi per litro dalle industrie casearie della regione. E ciò nonostante l’importante apporto delle provvidenze comunitarie - quali il pagamento unico aziendale, l’indennità compensativa per le imprese che operano in zone svantaggiate e l’indennità per il benessere animale prevista dal PSR Sardegna 2007-2013 - di cui si avvale gran parte degli imprenditori isolani e che, sempre secondo le medesime rilevazioni sul campo in merito all’entità dei costi di produzione del latte, incidono nel complesso mediamente per il 26% alla formazione della produzione vendibile (Idda et al., 2010).

Il latte prodotto dalle aziende pastorali viene integralmente destinato alla caseificazione, di cui si occupano in piccolissima parte gli stessi allevatori per promuoverne la vendita diretta, ma che in grande prevalenza è curata da circa 60-70 imprese industriali private e cooperative. La struttura del segmento trasformativo del comparto appare fortemente polarizzata: accanto a 5-6 industrie ed organizzazioni che controllano una quota consistente dei 600mila quintali di prodotti caseari mediamente ottenuti ogni anno, persiste infatti una molteplicità di piccole imprese, le cui scelte sono evidentemente condizionate da quelle dei concorrenti leader, con alcuni dei quali intessono talvolta relazioni di subalternità attraverso la cessione di parte o tutta la propria produzione casearia (Idda et al., 2010). In Sardegna si producono tre formaggi ovini che si fregiano della Denominazione di Origine Protetta: si tratta del Pecorino Romano (circa 250mila quintali prodotti nel 2009), formaggio di antica tradizione la cui produzione venne introdotta in Sardegna agli inizi del ‘900 a cura di alcuni industriali laziali e che attualmente viene realizzato nell’isola per il 95% del volume complessivo; del Pecorino Sardo (poco meno di 20mila quintali nel 2009) e del Fiore Sardo (7mila quintali nel 2009). Si tenga presente che buona parte dei formaggi semicotti, la cui produzione si attesta mediamente sui 120-150mila quintali l’anno, e di Fiore Sardo, che oscillano ampiamente intorno ai 15mila quintali, non si avvale della marchiatura DOP, a testimonianza di un diffuso scetticismo - non del tutto ingiustificato - nei confronti dei concreti benefici prodotti da questo metodo di caratterizzazione dell’offerta casearia (Anonimo, 2008; Consorzio per la tutela del formaggio Pecorino Romano, 2010; Idda et al., 2010). Il panorama produttivo del sistema caseario ovino è caratterizzato, da un lato, dalla presenza di un formaggio - il Pecorino Romano - che risulta omogeneo sul piano merceologico e che viene venduto lungo pochi e consolidati canali commerciali, mentre dall’altro si rileva un’offerta di prodotti relativamente eterogenea sia in termini di qualità sia riguardo alle soluzioni distributive. In considerazione di ciò, appare del tutto evidente la rilevanza del ruolo assunto dal Pecorino Romano nel determinare gli assetti e le prospettive dell’intero sistema agro-industriale. La produzione di Pecorino Romano è per il 60% destinata all’esportazione all’estero (dato medio per il periodo 2005/09), in buona parte (70-80%) negli USA (Consorzio per la tutela del formaggio Pecorino Romano, 2010; Ismea, 2010), dove viene impiegato in prevalenza per la preparazione di miscele di formaggi grattugiati da impiegare nella preparazione di condimenti, salse e piatti pronti nelle industrie alimentari e nella ristorazione. Dalle fortune di questo formaggio nei mercati americani dipendono dunque la valutazione della materia prima da trasformare, il latte ovino, e di conseguenza le sorti dei produttori di tale merce, gli allevatori.

La crisi del comparto lattiero-caseario ovino

Al peso preminente del Pecorino Romano (PR) sul resto dell’offerta casearia regionale ed alle dinamiche del mercato americano di tale formaggio ci si deve dunque riferire per spiegare la crisi prima citata, la cui origine risiede, per l’appunto, nella prolungata e pesante congiuntura negativa attraversata da questo prodotto sulle piazze USA.

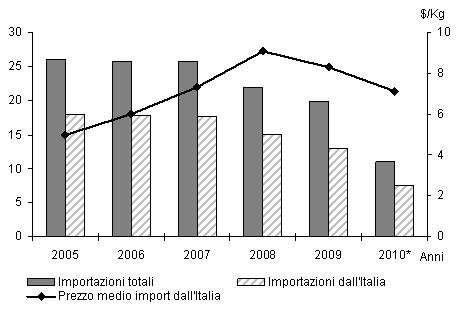

La manifestazione principale di tale congiuntura è costituita dal drastico calo delle importazioni facenti capo alla categoria merceologica cui appartiene il PR (FAS-USDA, 2010). Osservando la Figura 1 si rileva come queste siano passate, nel loro complesso, da un valore leggermente superiore alle 26mila tonnellate nel 2005 a poco meno di 20mila nel 2009 (-24,3%), mentre la quota di esse proveniente dall’Italia - che è poi come dire della Sardegna - si è ridotta, nello stesso arco di tempo da 18,2 a 13mila tonnellate circa (-28,3%). Il trend negativo è inoltre confermato anche dai dati parziali riferiti al 2010, sebbene in questo caso il declino sia più elevato per l’intero mercato USA (-13%) che non per la quota di provenienza italiana (-4%).

Pur con un certo ritardo, anche i prezzi sono andati incontro a una decisa regressione (Figura 1). Dopo un primo momento di crescita protrattosi per quasi tutto il 2008, le quotazioni del formaggio tipo Romano in arrivo dall’Italia si sono infatti contratte in modo sensibile e persistente, tanto che gli ultimi valori rilevati - la media di agosto 2010 è stata di 6,95 dollari per Kg (pari a circa 5,40 euro) - sono più bassi di circa un terzo rispetto ai picchi registrati in corrispondenza degli ultimi mesi del 2008.

Figura 1 - Mercato USA del formaggio tipo Romano for grating - Importazioni totali; importazioni e prezzi medi di importazione dall’Italia

* Il dato del 2010 è riferito al periodo gennaio-agosto.

Fonte: nostre elaborazioni su dati FAS-USDA (2010)

All’origine del minor import vi è senza dubbio la non buona evoluzione della domanda interna di formaggi, calata nel 2008 dell’1,4% e sostanzialmente stabile nel 2009 (ERS-UDSA, 2010a). Ancor più determinante è stata tuttavia la forte concorrenza esercitata dai prodotti locali di origine vaccina. È infatti accaduto che le ricorrenti crisi di prezzo registratesi sul mercato americano del latte bovino hanno finito per ridurre la convenienza relativa al suo utilizzo nel canale del latte alimentare. (AMS-USDA, 2010)2. Molti operatori hanno perciò ritenuto utile non destinare il latte vaccino al tradizionale circuito del fresco, per avviarlo invece verso quello, al momento più remunerativo, della fabbricazione di formaggi. Ne è risultata una cospicua crescita della produzione casearia - l’incremento ha superato il 10 per cento nel periodo 2005/2009 - che però non è riuscita a trovare piena collocazione sul mercato per via dello scarso dinamismo dei consumi di cui si è detto (Tabella 1).

Tabella 1 - Mercato USA - Produzione e stock di formaggi a base di latte vaccino (.000 T)

* Il dato del 2010 è riferito al periodo gennaio-agosto.

Fonte: nostre elaborazioni su dati AMS-USDA (2010) e NASS-USDA (2010)

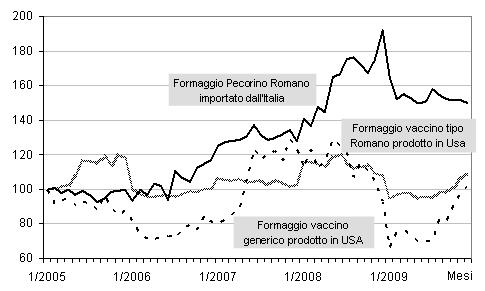

Il progressivo accumulo di scorte innescato da tale disequilibrio - per lo scorcio del 2010 di cui sono disponibili i dati risulta che i volumi di stock sopravanzano quelli di produzione di quasi un quinto, mentre le due grandezze risultavano praticamente uguali nel 2005 - ha avuto due ovvie conseguenze: da un lato, ha concorso a deprimere la domanda di importazione di formaggi, peraltro già indebolita dalla stagnazione dei consumi; dall’altro ha indotto una forte spinta verso il basso dei prezzi interni, che, evidentemente, ha finito per riflettersi sulle remunerazioni accordate ai prodotti acquistati dall’estero. A partire dal 2008, infatti, le quotazioni dei formaggi vaccini prodotti negli USA - sia quelli generici che quelli riferibili a tipologie simili al PR - hanno evidenziato una repentina e cospicua flessione, ben presto trasferitasi ai prezzi medi del PR importato dall’Italia (Figura 2).

Le ricadute sulle imprese pastorali e sull’intero comparto lattiero-caseario della Sardegna sono state immediate e gravi, tanto da provocare le eclatanti manifestazioni di malcontento cui si è prima accennato. In proposito è sufficiente ricordare che il prezzo corrisposto per un chilogrammo di Pecorino Romano sul mercato all’origine sardo è passato dai 6,1 euro che si rilevavano nel gennaio 2009 ai 4,1 euro toccati ad agosto 2010 (Ismea, 2010); i quantitativi di formaggio invenduto sono aumentati vertiginosamente, tanto che si stima ammontino attualmente a circa 6mila tonnellate (che equivalgono a poco meno della metà di quanto è stato esportato nel 2009); infine il prezzo pagato agli allevatori nell’annata 2009/2010 per ogni litro di latte conferito alla trasformazione ha raggiunto a stento i 60 centesimi di euro, vale a dire una quotazione che non solo risulta più bassa, rispettivamente, di circa 10 e 20 centesimi rispetto alle due annate precedenti, ma che appare ragionevolmente inadeguata a garantire una remunerazione appena soddisfacente ai fattori impiegati nel processo produttivo zootecnico. A tale ultimo riguardo è bene ricordare quanto osservato poc’anzi, e cioè che uno studio recente ha quantificato i costi di produzione del latte ovino su livelli non inferiori agli 80 centesimi di euro per litro (Idda et al., 2010).

Figura 2 - Prezzi mensili nel mercato USA del Pecorino Romano importato dall’Italia, dei formaggi vaccini generici e dei formaggi vaccini tipo Romano prodotti negli USA - Numeri indice - (2005 =100)

Fonte: nostre elaborazioni su dati ERS-USDA (2010b) e FAS-USDA (2010)

Alcune linee di intervento pubblico

Il serrato confronto sviluppatosi negli ultimi mesi tra i responsabili della politica agricola regionale, il Ministero dell’agricoltura, i rappresentanti dell’industria casearia e gli esponenti del mondo pastorale ha prodotto una molteplicità di proposte, alcune delle quali sono invero apparse, come è peraltro ovvio in questi casi, poco praticabili, in contrasto tra loro e finanche di taglio eccessivamente propagandistico. Al momento di redigere il presente scritto la discussione tra le parti è ancora viva, così che le misure annunciate dall’Autorità regionale a sostegno del comparto sono da considerarsi tutt’altro che definitive rispetto a quanto scaturirà a conclusione di questo confronto e, soprattutto, dei vari passaggi cui dette misure saranno sottoposte in sede legislativa. Per questo motivo si giudica obiettivamente prematuro e forse anche inopportuno disquisire su interventi pubblici che, al momento, non hanno assunto ancora forma definitiva. In questa sede appare invece più utile indicare, ancorché in modo sintetico e schematico, talune direttrici lungo le quali - ad avviso di chi scrive - dovrebbe inserirsi almeno parte degli interventi anticrisi di prossima adozione da parte della Regione Sardegna.

Considerando dapprima le iniziative di natura congiunturale, atte cioè a contrastare nel breve periodo gli effetti immediati della crisi, è auspicabile che queste siano orientate a:

- ridurre drasticamente i tempi di erogazione dei sussidi a vario titolo dovuti dall’Autorità pubblica alle imprese pastorali, nel contempo definendone per il futuro l’esatta consistenza e una distribuzione certa e tempestiva. Gran parte dei premi e delle cosiddette entrate accessorie - dal Pagamento Unico Aziendale previsto in sede comunitaria, all’indennità per il benessere animale contemplata dal PSR 2007/2013, all’indennità compensativa spettante alle imprese operanti in aree montane e svantaggiate - sono infatti somministrati con grande ritardo ed in modo irregolare alle imprese, che, per di più, spesso si trovano nell’impossibilità di conoscere l’entità della cifra loro dovuta, nonché i tempi e le modalità di ripartizione. Posto che tale voce ha ormai raggiunto un peso molto elevato nella formazione della Produzione vendibile - nei casi aziendali più rappresentativi della realtà regionale si riscontra che tale peso oscilla da un minimo del 15-20% ad un massimo del 35-38% (Idda et al., 2010) - è facile comprendere come tali mancanze possano incidere negativamente sui risultati economici delle imprese, giungendo a generare, come nella fase attuale, una vera e propria crisi di liquidità. Occorre pertanto agire con immediatezza affinché vengano corrisposti agli allevatori tutti i premi finora maturati, in pari tempo attivandosi per snellire ed abbreviare energicamente le procedure amministrative con cui tali provvigioni sono richieste, concesse e gestite amministrativamente;

- consentire un accesso meno difficoltoso al credito a breve termine da parte delle industrie di trasformazione. Negli ultimi mesi è infatti accaduto che, con l’aggravarsi della crisi ed il conseguente incremento di prodotto invenduto, il sistema bancario regionale abbia adottato una politica creditizia molto restrittiva. Di ciò hanno risentito soprattutto i caseifici cooperativi, che normalmente si servono del credito a breve per finanziare gli acquisti di latte dagli allevatori. Il risultato è stato che, in carenza di liquidità, molte latterie sociali che all’inizio della campagna 2009-2010 pagavano, come acconto sul prezzo finale, 0,60 euro per ogni litro di latte loro conferito, negli ultimi mesi dell’annata si sono viste costrette a ridurre tale anticipo a 0,35-0,45 euro. Per risolvere questa situazione è auspicabile che l’Amministrazione regionale si faccia promotrice presso il sistema bancario di un’azione che consenta di erogare credito alle imprese sulla base del prodotto invenduto - evidentemente privilegiando i caseifici meno deboli sul piano finanziario ed impiegando la formula del pegno rotativo già utilizzata, ad esempio, per il Parmigiano reggiano o il Prosciutto San Daniele - a garanzia del quale dovrebbero intervenire strutture private come i consorzi fidi e pubbliche come le società finanziarie regionali;

- ricercare soluzioni e canali commerciali che consentano di smaltire le giacenze di formaggio. Per conseguire l’obiettivo di fornire liquidità al sistema è essenziale vendere il prodotto al momento bloccato nei magazzini. Tra i compiti dell’Autorità regionale e delle sue agenzie di promozione dovrebbe rientrare quello di individuare, di concerto con le imprese, sbocchi commerciali capaci di assorbire tale prodotto, per la vendita del quale non dovrebbe disdegnarsi, vista la difficoltà del momento, nemmeno il ricorso a politiche di prezzo particolarmente aggressive;

- promuovere un contenimento dei costi di approvvigionamento di alcuni mezzi tecnici, incoraggiando la stipula di accordi tra allevatori ed imprese distributrici. La debolezza contrattuale con la quale le aziende pastorali si rapportano al mercato di alcuni fattori produttivi (concimi, mangimi, carburanti ecc.) costituisce, come è noto, un vincolo strutturale che non può essere evidentemente rimosso. L’Autorità pubblica può tuttavia favorire iniziative, magari per il tramite delle imprese cui gli allevatori conferiscono il latte, che assicurino prezzi dei mezzi tecnici meno elevati e meno aleatori, eliminando altresì taluni comportamenti speculativi non di rado verificatisi in passato.

Passando ad illustrare i possibili interventi di lungo periodo, occorre ripensare profondamente la strategia che finora ha ispirato il governo della produzione lattiero-casearia ovina nella regione. In particolare, si rendono necessarie azioni di carattere strutturale che possano incidere significativamente e a lungo sull’assetto dell’intero sistema produttivo e distributivo e sulle relazioni con i mercati dei prodotti e dei fattori.

Nel dettaglio, possono ritenersi necessarie le seguenti linee d’intervento strutturali in grado di estendere le proprie ripercussioni nel lungo periodo:

- miglioramento della gestione delle imprese pastorali al fine di adeguare gli oneri produttivi alla remunerazione riconosciuta dall’industria di trasformazione. Si tratta, in altri termini, di riformulare criteri e modalità di conduzione che finora erano stati promossi nell’ambito di un contesto istituzionale e di mercato che ne giustificavano l’adozione. Gli adeguamenti dei regimi di produzione dovrebbero orientarsi in maniera più decisa verso l’integrazione dell’apporto delle risorse pascolive, il cui peso dovrebbe rimanere fondamentale, con foraggi e mangimi di provenienza aziendale, piuttosto che con risorse alimentari reperite sul mercato, vista l’accentuata recente crescita delle quotazioni. Un ruolo decisivo, al riguardo, è da assegnare alla rete di assistenza tecnica che, per fortuna, appare fin da ora più che adeguata sul piano della diffusione nel territorio e delle competenze di cui dispone. Anche l’incentivazione di investimenti in capitale fondiario ed agrario, specie per quel che riguarda le dotazioni di fabbricati e macchine, dovrebbero essere improntate su parametri di valutazione maggiormente selettivi rispetto a quelli applicati in passato, dai quali sono spesso derivate inefficienze, costi irrecuperabili ed esposizioni debitorie non sempre sostenibili dagli imprenditori. Per far ciò, le responsabilità dei decisori politici appaiono imprescindibili, specialmente nel momento in cui saranno chiamati ad indirizzare e distribuire le risorse finanziarie con l’oculatezza che la nuova condizione del comparto richiede;

- nuove e più incisive strategie di commercializzazione dei prodotti finiti. Questa linea di intervento riguarda la ricerca di nuove occasioni di collocazione dell’attuale portafoglio di prodotti stagionati e semi-stagionati realizzati dal comparto. Ciò significa non solo individuare nuove piazze presso le quali proporre l’offerta lattiero-casearia regionale ma anche adottare un mix innovativo di strategie che consentano di creare valore dal legame specifico che unisce le produzioni isolane al territorio d’origine ed al regime estensivo e semi-estensivo che caratterizza le imprese pastorali. Responsabilità specifiche in tal senso devono ricadere sui consorzi di tutela dei prodotti a denominazione d’origine e, per quanto di sua competenza, dall’Amministrazione regionale, la quale dispone di risorse finanziarie adeguate - basti pensare ad esempio ai 12 milioni di Euro stanziati per l’attuazione della Misura 133 (Attività di informazione e promozione) del PSR 2007-2013 - per supportare la promozione commerciale. Le medesime considerazioni devono valere anche per la produzione di carne, finora mortificata dalle quotazioni di mercato che denunciano la necessità di interventi di ampio respiro mirati alla sua valorizzazione;

- predisporre le condizioni ideali affinché il comparto possa affrontare con ripercussioni minime la nuova stagione della PAC che sembra profilarsi oltre l’orizzonte del 2013. L’uscita definitiva dal novero delle regioni in ritardo di sviluppo, lo smantellamento del regime dei contingentamenti delle produzioni di latte vaccino, che potrebbero creare ripercussioni sul comparto ovino, il ripensamento delle modalità di sostegno ai redditi agricoli sono solo alcuni dei fronti sui quali le imprese pastorali saranno chiamate presto a confrontarsi. C’è da attendersi, a seguito di tali evenienze, che il comparto sarà interessato da un processo di profonda ristrutturazione che comporterà un verosimile ridimensionamento del numero degli allevamenti ovini. Si ritiene fin da ora imprescindibile che in quelle occasioni venga ribadita la rilevanza delle molteplici funzioni assolte dall’attività zootecnica ovina nel territorio e nella società della Sardegna. In tale ambito, potrà ad esempio ritrovare spazio e fondamento politico la reiterazione e l’eventuale potenziamento delle attuali provvidenze previste a favore del rispetto delle condizioni di benessere degli animali.

Come si può facilmente comprendere, i problemi del mondo pastorale sardo appaiono talmente complessi e ricchi di implicazioni da rendere difficile la formulazione di soluzioni univoche, condivise e del tutto efficaci. La consapevolezza di tale difficoltà deve guidare i decisori politici verso scelte di alto profilo, che dovranno essere adottate tenendo altresì conto che, come si è già ricordato, l’allevamento ovino, in maniera diretta ed attraverso le attività (trasformazione, assistenza tecnica, servizi finanziari e commerciali) che tuttora è in grado di attivare, riveste per la Sardegna una valenza non solo economica ma anche sociale, culturale e ambientale.

Riferimenti bibliografici

-

Anonimo (2008), Vacilla il sostegno dell’agroalimentare sardo, Sardegna economica, 6: 10-17

-

AMS-USDA (2010), Dairy Market News – Annual Summary, [link] (consultazione dell’ottobre 2010)

-

Consorzio per la tutela del formaggio “Pecorino Romano” (2010), Dati sulla produzione, [link] (Consultazione dell’ottobre 2010)

-

ERS-USDA (2010a), Dairy products: Per Capita Consumption, [link]?qt=per+capita+consumption+of+dairy+products, (consultazione dell’ottobre 2010)

-

ERS-USDA (2010b), Livestock, Dairy and Poultry Outlook: Tables, [link] (consultazione dell’ottobre 2010)

-

FAS-USDA (2010), U.S. Trade Imports, [link] (consultazione dell’ottobre 2010)

-

Idda L, Furesi R. e Pulina P. (2010), Economia dell’allevamento ovino da latte - Produzione, trasformazione, mercato, Franco Angeli, Milano [link]

-

Istat (2009), Struttura e produzione delle aziende agricole, [link] (consultazione dell’ottobre 2010)

-

Istat (2010a), Sistema informativo su agricoltura e zootecnia, [link] (consultazione dell’ottobre 2010)

-

Istat (2010b), Valore aggiunto dell’agricoltura per regione, [link] (consultazione dell’ottobre 2010)

-

ISMEA (2010), Banche dati statistiche agricole - datima, [link] (consultazione dell’ottobre 2010)

-

NASS-USDA (2010), Statistics by Subject, [link] (consultazione dell’ottobre 2010)

- 1. Riguardo alla valenza ambientale dell’attività pastorale si hanno in realtà opinioni discordi. Occorre comunque rilevare come la presenza di allevamenti ovini nelle aree interne abbia assolto un ruolo determinante ai fini della caratterizzazione del paesaggio ed abbia assicurato, laddove condotta secondo criteri di razionalità, il presidio del territorio rurale.

- 2. Una prima crisi si è avuta nel 2006, quando i prezzi sono scesi di oltre il 15 per cento rispetto all’anno precedente (da 33,4 a 28,2 cent. $/litro). Dopo una buona ripresa nei due anni successivi, il 2009 ha registrato un nuovo arretramento, pari a quasi un terzo rispetto al 2008 (da 40,4 a 28,2 cent. $/litro).