Prodotti “specialità” o prodotti “di massa”?

Nel campo dei formaggi, come in generale nell’agro-alimentare, l’Italia è certamente terra di prodotti tutelati dai marchi di qualità europei (Dop, Igp, Stg), ma in questo non costituisce un’eccezione nel panorama continentale. Dei 156 formaggi a Dop europei, 34 sono italiani, in numero inferiore ai 46 francesi e, fatte le debite proporzioni, almeno in linea con i 18 spagnoli, i 20 greci o gli 11 portoghesi.

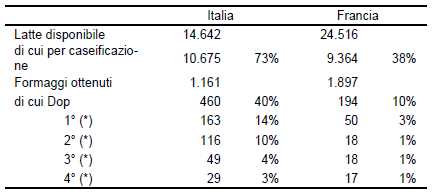

Vi è però un dato assolutamente peculiare della realtà italiana, ed è l’incidenza quantitativa dei Dop sulla produzione totale, in particolare per le denominazioni maggiori: un confronto con la realtà francese è al riguardo illuminante (Tabella 1). Sul totale della produzione casearia italiana, che assorbe ben il 73% della disponibilità totale di latte in Italia, il 40% è rappresentato da formaggi Dop e di questi il 78% (quindi il 31% del totale) compete alle quattro denominazioni più rappresentate, nell’ordine Grana Padano, Parmigiano Reggiano, Gorgonzola e Pecorino Romano. Ne consegue che il solo Grana Padano assorbe oltre il 10% del latte italiano, a cui si aggiungono il 7% circa del Parmigiano Reggiano, il 3% del Gorgonzola e il 2% del Pecorino Romano.

Tabella 1 – Incidenza dei formaggi e dei Dop nel sistema latte italiano e francese nel 2008 (dati in tonnellate)

(*) Quantità in tonnellate e percentuale sul totale formaggi relativi al primo, secondo, terzo e quarto formaggio a Dop per quantità prodotta, ossia rispettivamente Grana Padano, Parmigiano Reggiano, Gorgonzola e Pecorino Romano per l’Italia, Comté, Cantal, Roquefort e Reblochon per la Francia

Fonte: nostre elaborazioni su dati Istat, Consorzi di tutela e Cniel.

Assai diversa è la situazione d’oltralpe, nel paese di cui De Gaulle lamentava che “esistono più formaggi che giorni del calendario”. Qui la caseificazione è relativamente meno importante (38% del latte complessivo), il peso dei Dop è minore (10% del totale formaggi) e vi è minore concentrazione sulle denominazioni maggiori (53% per i primi quattro). Ne consegue che il principale formaggio a Dop, il Comté, utilizza circa l’1% del latte francese (un decimo di quanto avviene in Italia per il Grana Padano) mentre seguono molto distanziati Cantal, Roquefort e Reblochon.

In sostanza appare già da questi dati un modello peculiare di prodotto a Dop, che si vuole una specialità quanto a definizione delle tecniche produttive, area di produzione, materie prime ecc., ma che necessariamente assume, dal punto di vista quantitativo, il carattere di prodotto di massa. Su questa ambivalenza (che vale anche per altri comparti, come quello dei prosciutti) si è retta per decenni una valorizzazione del latte italiano nettamente superiore alla media europea. E’ innegabile però che dietro ad essa si cela una latente ambiguità, e gli insoddisfacenti andamenti di mercato che da anni caratterizzano i principali formaggi Dop italiani suggeriscono che forse questa contraddizione si è fatta manifesta e richiede di pensare ad una nuova strategia per le grandi denominazioni.

Una situazione di mercato poco incoraggiante

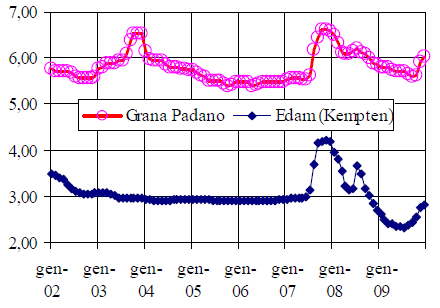

La prima constatazione che si può fare sull’andamento della situazione mercantile del Grana Padano è che essa appare riflettere la situazione generale del mercato lattiero-caseario. Graficamente, dal raffronto tra l’evoluzione delle quotazioni di questo formaggio (rilevate alla borsa merci di Milano, per un prodotto a nove mesi di stagionatura) e un formaggio “standard” quale può essere considerato l’Edam bavarese (rilevazioni a Kempten per il prodotto al 30% di materia grassa) emerge una notevole concordanza, malgrado la differenza di prezzo in assoluto e un abbozzo di movimento ciclico per il Grana Padano negli anni 2003-2004: le differenze prime delle due serie di prezzo mostrano infatti una correlazione lineare pari a 0,63 (Figura 1).

Figura 1 - Evoluzione dei prezzi all’ingrosso del Grana Padano (9 mesi di stagionatura, piazza di Milano) e dell’Edam Bavarese (30% m. g., piazza di Kempten)

Fonte: nostre elaborazioni su dati Osservatorio sul mercato dei prodotti lattiero-caseari

La differenza di prezzo tra i due formaggi (nel periodo 2002-2009 il rapporto tra prezzo dell’Edam e del Grana Padano ha oscillato tra il 45% ed il 60%) non deve trarre in inganno, poiché si tratta nel primo caso di un prodotto commercializzato dopo alcune settimane, nell’altro di un formaggio stagionato almeno nove mesi, per cui la resa del latte è circa doppia per il primo rispetto al secondo, e i costi di stagionatura sono nettamente inferiori. Una valutazione di quanto la trasformazione a Grana Padano valorizzi il latte utilizzato può venire da un raffronto con gli altri formaggi Dop italiani da latte vaccino: in tabella 2 ciò è fatto semplicemente trasformando il prezzo medio al dettaglio dei formaggi nell’anno 2007 in una valorizzazione lorda del latte trasformato, in base a coefficienti standard di resa di trasformazione (Mambriani, 2008). Il Grana Padano si colloca all’ultimo posto, ben dietro altri formaggi che, avendo tempi di stagionatura inferiori, comportano costi certamente minori in questa fase (anche se è ragionevole pensare che formaggi prodotti su scala assai più piccola abbiano un’elevata incidenza dei costi di manodopera); non molto bene si collocano altre grandi Dop come Parmigiano Reggiano, Provolone o Asiago.

Tabella 2 - Tabella 2 – Valorizzazione lorda del latte destinato alla produzione di formaggi Dop da latte bovino nel 2007 (€/litro, ai prezzi al dettaglio)

Fonte: nostre elaborazioni su Mambriani (2008)

In effetti, l’accesso al mercato dei formaggi Grana non è certo quello tipico delle specialità alimentari: in base alle stime di Databank (2007), la Gdo distribuisce il 55% del Parmigiano Reggiano e il 50% del Grana Padano. E’ opinione diffusa tra gli operatori, ma non documentabile, che almeno il 50% di questi quantitativi sia venduto in promozione: al riguardo un’informazione parziale proviene dai dati rilevati da IRI-Infoscan, anche se essi si riferiscono al solo prodotto con peso imposto, quindi praticamente preconfezionato dall’azienda di produzione, escludendo tutto quanto viene invece confezionato sul punto vendita, e non consente di differenziare Grana Padano, Parmigiano Reggiano e “altri grana”. Si tratta di circa 215 mila tonnellate di formaggio rilevate mediamente all’anno, ossia di circa un decimo delle vendite di formaggi grana attraverso la Gdo (Tabella 3). Tra il 2004 e il 2007 l’incidenza delle promozioni è variata tra il 28% ed il 30% e l’entità media della riduzione di prezzo, massima nel 2004 con il oltre il 23%, è scesa nel 2007 al 19% circa.

Non è azzardato sostenere che formaggi come il Grana Padano e il Parmigiano Reggiano hanno le caratteristiche ideali per essere usati nelle promozioni della Gdo: sono dotati di altissima penetrazione di mercato, vicina al 100% per entrambi, godono di una reputazione di prodotti di qualità che amplifica l’immagine di convenienza che deriva al punto vendita dall’offrirli a prezzo vantaggioso, e a differenza dei prodotti di marca presentano una struttura produttiva frammentata che rende possibile per le catene della distribuzione scaricare sul fornitore buona parte del costo delle azioni promozionali.

Diverso è il discorso per quanto riguarda il mercato d’esportazione, che da alcuni anni sta assorbendo quantitativi crescenti di prodotto. Le statistiche Istat sul commercio estero non consentono di distinguere tra i due grana, per i quali lo sbocco al di fuori dei confini nazionali riguardava 20,5 mila tonnellate nel 1996, 32,8 nel 2000, 46,4 nel 2004 e 58,4 nel 2008. Peraltro le rilevazioni effettuate dal Consorzio del Parmigiano Reggiano indicano che tale flusso è costituito per il 62-65% da Grana Padano e per il 35-38% da Parmigiano Reggiano. L’export di Grana Padano del 2008, valutato a oltre 36 mila tonnellate, corrisponde quindi a circa il 22% della produzione. Sui mercati esteri entrambi i grana di collocano certamente tra le specialità, anche se è indubbio che la debole dinamica dei prezzi degli anni recenti ha contribuito sostanzialmente alla crescita dell’export.

Tabella 3 – Vendite e promozioni di formaggi grana a peso imposto, 2004-2007 (quantità in tonnellate, valori in migliaia di euro)

Fonte: nostre elaborazioni su dati IRI-Infoscan

Il ruolo del Consorzio di tutela

Il Consorzio per la tutela del Formaggio Grana Padano è stato costituito il 18 giugno 1954, quindi immediatamente dopo la legge 125 del 10 aprile 1954 che istituiva le denominazioni di origine in campo agro-alimentare, e la sua prima attività è stata quella di favorire il decreto di riconoscimento (nazionale) della denominazione di origine controllata, emanato il 30 ottobre 1955. Sin dalla nascita esso ha avuto essenzialmente tre funzioni: a) vigilanza, tutela e salvaguardia da abusi, atti di concorrenza sleale, contraffazioni ecc.; b) controllo e certificazione della Dop; c) valorizzazione qualitativa del prodotto e suo adeguamento alla richiesta del mercato. La seconda attività, di natura istituzionale, è stata successivamente tolta ai consorzi di tutela e affidata ad organismi terzi, con la legge 526/99 (legge comunitaria, in attuazione al Reg. CEE 2081/92).

L’attività di valorizzazione (mediante comunicazione e promozione, informazione del consumatore e organizzazione del sistema produttivo), di natura privata, prevale nettamente su quella di vigilanza, tutela e salvaguardia, di natura istituzionale, al punto che la mission enunciata dal Consorzio sul proprio sito internet recita: “Il Consorzio di tutela del Grana Padano promuove la scoperta dei sapori e degli aromi del formaggio Dop più venduto e consumato al mondo, sintesi di bontà e genuinità, un prodotto figlio di una storia millenaria che non può essere misurata solo con i parametri dell'organizzazione, dell'efficienza e del volume d'affari, ma si scrive ogni giorno con le capacità individuali portate in dote da chi lo produce, lo stagiona e lo vende”. In effetti, dal bilancio per l’attività sociale nel 2007 risulta che su un costo complessivo dei servizi prodotti pari a circa 23 milioni di euro, quasi 19 milioni si riferiscono ad attività promo-pubblicitarie (Consorzio per la tutela del Formaggio Grana Padano, 2008). Tale impostazione configura una situazione di marketing mix “complementare” (Rama, 1995), in cui le attività di comunicazione dal mercato alla produzione (analisi del mercato e dei consumi) e dalla produzione al mercato (comunicazione promo-pubblicitaria), che richiedono una notevole massa critica e comportano rilevanti economie di scala, sono svolte dal consorzio; funzionalmente a queste ultime, le politiche di marca sono anch’esse affidate al consorzio; le politiche di prodotto sono condivise tra consorzio (attraverso le regole dettate dal disciplinare di produzione) e aziende consorziate; le politiche di prezzo e di distribuzione sono di competenza delle singole aziende, che peraltro le esercitano entro i limiti angusti consentiti dalla concentrazione del potere di mercato nelle mani degli operatori commerciali, sia i tradizionali grossisti-stagionatori che le catene e centrali d’acquisto della distribuzione.

In realtà, a causa della frammentazione del tessuto aziendale, della leadership di canale esercitata dalla distribuzione e della presenza “ingombrante” delle politiche consortili (si pensi ad esempio che l’identificazione dell’azienda produttrice sulle forme di Grana avviene solo attraverso un numero di codice impresso sulle facce delle forme, che comunque si perde una volta queste siano tagliate, e che anche sul prodotto preconfezionato le regole consortili non consentono l’uso di contrassegni diversi da quelli dell’azienda e del consorzio, quali potrebbero essere ulteriori riferimenti geografici, marchi di filiera o altro) finisce che le aziende consorziate nella quasi totalità non svolgono alcuna funzione di marketing, e l’azione della struttura collettiva supplisce alle loro carenze in quest’area. L’azione collettiva si riduce così ad una logica definibile del “massimo comun divisore”: si realizzano le attività che vanno bene a tutti, essendo funzionali agli elementi di omogeneità presenti nella base associativa (Grandinetti, 1997). Tale omogeneità è peraltro limitata, in considerazione della stessa estensione geografica dell’area di produzione, da Trento a Piacenza e da Rovigo a Cuneo, e invece di essere oggetto di interventi di omogeneizzazione tra i partecipanti, che li doti di un linguaggio comune e di parametri condivisi di qualità, entro cui vi è posto anche per la varietà dei prodotti, si traduce in uno sforzo di uniformazione del prodotto che, sempre considerando l’eterogeneità delle condizioni naturali entro un territorio produttivo così vasto, non può che portare alla ricerca di uno “standard medio”.

La conseguenza è un forte rischio di banalizzazione del prodotto, che da specialty può venire di fatto declassato a commodity, come testimonia il posizionamento sul mercato cui si è sopra accennato. Non fa quindi troppa meraviglia apprendere che talune catene distributive hanno iniziato a rifornirsi di Grana Padano e di Parmigiano Reggiano mediante sistemi di aste al ribasso: poiché esiste un’abbondanza di prodotto con caratteristiche standard e non differenziato da politiche individuali di marca, la logica vuole che ci si rifornisca dal miglior offerente.

Al riguardo, è pur vero che il Consorzio di tutela ha avviato un principio di segmentazione, introducendo i marchi “oltre 16 mesi” e “riserva – oltre 20 mesi”, ma tali indicazioni, se riportate sulla crosta, comunque sfuggono all’osservazione dei consumatori, mentre la loro presenza sul prodotto preconfezionato è assai poco diffusa. A differenza dell’origine o della marca aziendale, che i consumatori possono assumere come indicatore di garanzia, la durata della stagionatura è percepito come un elemento tecnico, che non necessariamente valorizza in modo specifico il formaggio.

Alcune indicazioni a guisa di conclusione

E’ opinione di chi scrive che la trappola della banalizzazione non sia un destino ineludibile per il Grana Padano, che abbiamo scelto quale prodotto indicativo delle problematiche delle “grandi Dop”. Si osserva, ad esempio, una certa concentrazione della produzione mediante il formarsi di alcuni gruppi di dimensione non trascurabile: sono sette le imprese attive sul mercato dei grana che superano oggi un fatturato specifico di 100 milioni di euro, di cui tre cooperative, che quindi producono in proprio la totalità del formaggio commercializzato (è il caso di Unigrana) o la maggior parte di esso, a fianco di quantità trattate da imprese commerciali acquisite, come è il caso del consorzio Virgilio (produzione in proprio 77%) e di Soresina (60%), mentre i restanti gruppi non privati hanno quote di produzione diretta comprese tra il 20% di Colla e il 40% di Ambrosi. E’ quindi logico aspettarsi che questi gruppi, e altri ancora, siano potenzialmente in grado di sviluppare un approccio al mercato che, appoggiandosi sulla garanzia della Dop e sull’operato del Consorzio a tutela di questa, assuma poi dei tratti originali e si concretizzi in un’autonoma politica di marca.

Si può anche pensare ad una diversificazione su base geografica, che consentirebbe di evidenziare le peculiarità di determinate produzioni locali (basti citare, a solo titolo di esempio, le produzioni della zona dei prati stabili del goitese, in provincia di Mantova, o la collina-montagna piacentina) sfuggendo a quella uniformità che rischia di tradursi in appiattimento dei prodotti e livellamento delle quotazioni mercantili verso il basso.

Sia un’identità di marca (specie se realizzata da cooperative, che possono presentarsi ai consumatori come “imprese di agricoltori”) che una più stringente localizzazione geografica possono infatti andare incontro alle esigenze dei consumatori di conoscere l’origine dei prodotti acquistati e di avere specifiche garanzie di qualità, laddove la garanzia del marchio ombrello rischia invece di apparire come generica. Ciò richiederebbe peraltro che il Consorzio facesse qualche passo indietro, lasciando l’ambito della comunicazione sul prodotto a chi lo ha realmente in mano, e concentrando la sua attività di comunicazione sul Consorzio stesso e sulla sua funzione di tutela e garanzia orizzontale, che dovrebbe tornare ad essere il suo ambito d’azione specifico.

Per quanto riguarda il mercato d’esportazione, al contrario, vi è la necessità di rafforzare l’immagine unitaria del Grana Padano, anzi già la diversificazione tra questo e il Parmigiano Reggiano, spesso entrambi commercialmente conosciuti come “Parmesan” può indurre confusione e aprire la strada al fenomeno delle imitazioni. Una soluzione da studiare, in questo caso, potrebbe essere quella di un consorzio d’esportazione che non si limitasse a campagne (più o meno sporadiche) di comunicazione, ma potesse gestire il marketing mix in tutti i suoi aspetti ed esercitare un’azione incisiva contro le contraffazioni.

Riferimenti bibliografici

- Rama D. (1995): “Le attività di promozione e valorizzazione per i prodotti agricoli”, in: G. Cannata (a cura di), Lo sviluppo del mondo rurale: problemi e politiche, istituzioni e strumenti, Atti del XXXI convegno di studi della SIDEA, Il Mulino, Bologna, pp. 813-858.

- Grandinetti R. (1997): “Le strutture di marketing collettivo oltre la logica del massimo comun divisore”, in: Gregori M., Garlatti S. (a cura di), Il marketing collettivo dei prodotti agroalimentari, CLEUP, Udine, pp. 29-34.

- Consorzio per la tutela del Formaggio Grana Padano (2008): Relazione del Consiglio di amministrazione sulla situazione della società e sull’andamento dei costi di gestione a corredo del bilancio d’esercizio 2007, Desenzano del Garda.

- Databank (2007): Competitors B20 - Grana Padano, Parmigiano reggiano ed altri duri vaccini - Dicembre 2007, Milano.

- Mambriani D. (2008): “L’industria di trasformazione”, in: Pieri R. (a cura di), Il mercato del latte - Rapporto 2008, Franco Angeli (Studi di Economia Agro-alimentare), Milano, pp. 183-211