Introduzione

Nouriel Roubini, l’economista della New York University che è stato uno dei pochi a prevedere lo scoppio dell’attuale crisi finanziaria ed economica mondiale, ha definito questa crisi come una “tempesta perfetta” sull’economia (Roubini, 2008). Tale giudizio deriva dal fatto che l’attuale crisi non è una semplice crisi finanziaria, ma lo scoppio contemporaneo di diverse bolle (immobiliare, dei mutui, dei mercati azionari, del credito, delle materie prime, dei fondi di investimento, ecc.) che si influenzano a vicenda determinando un circolo vizioso tra economia monetaria ed economia reale (1).

In questo quadro, un ruolo di primaria importanza è stato giocato dalle materie prime, ivi comprese le materie prime agricole, i cui corsi nell’ultimo anno e mezzo hanno subito variazioni di portata storica, almeno in termini nominali. L’indice dei prezzi dei beni alimentari della FAO è infatti aumentato del 55% tra giugno 2007 e giugno 2008 per poi diminuire del 41% nei dodici mesi successivi (FAO, annate varie). Se la diminuzione dell’ultimo anno è dovuto alla formidabile risposta dell’offerta (soprattutto nei paesi sviluppati), alla diminuzione del prezzo del petrolio e al rallentamento del ciclo economico dovuto alla crisi economica e finanziaria, molti autori hanno notato come “i cambiamenti nei fondamentali della domanda e dell’offerta non possono spiegare completamente il recente drastico aumento dei prezzi alimentari. Aspettative al rialzo, speculazione, accaparramenti e isteria hanno anch’essi giocato un ruolo nella crescita di livello e della volatilità dei prezzi alimentari” (Robles et al., 2009: 2). In particolare, è stata notata la correlazione esistente tra l’afflusso di un’enorme massa di capitali speculativi sui mercati delle commodities agricole (2), l’incremento del numero di contratti futures sulle materie prime agricole (3) e l’aumento del livello dei prezzi delle merci agricole. Da cui, la conclusione circa il ruolo giocato dalla speculazione nella creazione della bolla dei prezzi delle commodities agricole.

Questo articolo vuole cercare di comprendere se tale affermazione è vera. Per far questo, si cercherà di spiegare anzitutto cosa si intende per bolla dei prezzi (paragrafo 1), per poi passare a verificare se le evidenze disponibili corroborino o meno l’ipotesi della bolla dei prezzi agricoli (paragrafo 2) e concludere con qualche osservazione su cosa si possa fare per prevenire tali fenomeni (paragrafo 3).

Cos’è una bolla dei prezzi?

Per bolla dei prezzi si intende lo scambio di quantità notevoli di una data attività (asset) ad un prezzo considerevolmente diverso rispetto al suo valore fondamentale (4). Sia nella fase di crescita, che in quella di sgonfiamento della bolla, il normale meccanismo di regolazione automatica del mercato, determinato dall’interazione della domanda e dell’offerta, risulta essere assente o scarsamente funzionante: quindi, non esiste un prezzo di equilibrio di mercato.

Per quanto le diverse bolle possano assumere fisionomie differenti, le analisi delle crisi che ciclicamente si sono susseguite dal 1929 in poi hanno consentito di evidenziare una sostanziale uniformità del meccanismo di azione delle bolle (cfr. ad esempio, Galbraith, 2002), che può essere scomposto in tre fasi:

- inizio della crescita dei prezzi: vengono identificati nuovi settori i cui fondamentali indicano che esistono possibilità di un alto rendimento delle attività (azioni, obbligazioni, beni immobiliari, commodities, ecc.); una politica monetaria espansiva (bassi tassi di interesse e liquidità crescente) e la deregolamentazione finanziaria (5) rendono gli scambi più facili; di conseguenza, i prezzi delle attività cominciano a salire;

- crescita dei prezzi sostenuta da aspettative che si auto-realizzano: i settori in cui la bolla ha iniziato a svilupparsi continuano ad attrarre sempre nuovi capitali, grazie al fatto che le aspettative di guadagno si sono realizzate, e a incoraggiare comportamenti “di gregge” (herd behaviour); ciò determina un ulteriore aumento del valore delle attività che si auto-alimenta grazie alle aspettative di futuri aumenti (self-fulfilling expectations); nel caso della crisi attuale, ciò viene favorito anche dall’enorme aumento di liquidità conseguente al modello bancario “originate and distribuite”, all’afflusso di capitali dall’estero, alla politica fiscale espansiva e all’aumento della leva da parte delle banche (6);

- sgonfiamento della bolla: gli acquisti cominciano ad interessare anche soggetti sempre più fragili (come nel caso dei mutui sub-prime) e contratti sempre più rischiosi che determinano un aumento della vulnerabilità del sistema agli shock; il panico e comportamenti di gregge si diffondono, determinando vendite diffuse (distress sales) e conseguente caduta del valore delle attività.

Il problema con il meccanismo delle bolle è che esse non rappresentano solo fenomeni monetari, ma i loro effetti si trasmettono anche all’economia reale. Infatti, la crescita di valore delle attività che si manifesta nella fase ascendente si trasmette all’economia reale tramite maggiori consumi privati (effetto ricchezza) e maggiori investimenti (meccanismo dell’acceleratore), che determinano una crescita reale dell’economia. D’altra parte, nella fase di sgonfiamento della bolla, l’effetto ricchezza e l’acceleratore funzionano in senso inverso, con l’aggravante che, essendo l’informazione circa la composizione dei portafogli imperfetta, ciò determina una stretta creditizia con ulteriore contrazione dell’economia reale. Insomma, la crisi che deriva dalle bolle viene trasmessa attraverso meccanismi sia finanziari che reali, con effetti tanto più diffusi quanto più l’economia è globalizzata.

C’è stata una bolla dei prezzi delle materie prime agricole?

Il punto di partenza per la verifica dell’esistenza di una bolla dei prezzi delle commodities agricole è rappresentato dall’analisi del ruolo giocato dalla speculazione nell’aumento dei prezzi di tali materie prime nel corso degli ultimi anni e, in particolare, tra il 2007 e il 2008 (7). In effetti, diversi analisti hanno messo in evidenza come i rendimenti derivanti dalla gestione di portafogli di futures di materie prime negli ultimi anni siano diventati comparabili a quelli azionari (cfr. Gorton e Rouwenhorst, 2006). Pertanto, il settore degli investimenti finanziari ha sviluppato una serie di prodotti che hanno permesso sia ad individui che ad istituzioni di “investire” in materie prime attraverso l’acquisto di fondi indicizzati ai futures delle commodities e prodotti derivati scambiati over-the-counter (swaps e structured notes) collegati ai più comuni indici delle materie prime, come lo Standard & Poor’s – Goldman Sachs Commodity Index (S&P-GSCI), il Dow Jones – American International Group (DJ-AIG), ecc. Ciò ha condotto ad una rapida “finanziarizzazione” dei mercati delle commodities, intendendo con questo che tali mercati sono divenuti più simili a quelli finanziari in termini di motivazioni e strategie degli operatori, anche se le caratteristiche fisiche dei beni scambiati continuano ad avere un ruolo rilevante (Domanski e Heath, 2007).

La comparsa e il rapido sviluppo di una nuova categoria di speculatori, almeno a partire dal 2004, sono stati visti da alcuni come il fattore determinante che ha guidato al rialzo i prezzi di mercato delle merci agricole (8). Ad esempio, è questo il caso di long-only commodity index funds, che sono fondi collegati ad indici di materie prime che mantengono permanentemente una posizione “long”, cioè regolarmente rinegoziano il contratto spostando in avanti la sua scadenza (rolling over). In figura 1 ciò è rappresentato sulla scala di destra, dove sono riportati gli investimenti in questo tipo di fondi (disaggregati per i principali indici: DJ-AIG, SP-GSCI ed altri), mentre sulla scala di sinistra si può leggere l’andamento dell’indice SP-GSCI dei prezzi per consegna immediata delle merci (spot).

Figura 1 - Andamento dello S&P GSCI Spot Price Index e degli investimenti in fondi collegati agli indici delle materie prime

Fonte: Irwin et al. (2009a)

Tuttavia, diversi autori (cfr. ad esempio, Irwin et al., 2009b) hanno evidenziato come questa conclusione sia tutta da verificare. In particolare, secondo questi autori ci sono alcuni errori concettuali da parte dei sostenitori dell’ipotesi della bolla che riflettono una scarsa comprensione di come funzionino i mercati dei futures, segnatamente:

- molti hanno erroneamente interpretato come “domanda” il flusso di capitali verso posizioni long (9) da parte di investitori non commerciali (ad esempio, fondi indicizzati), alla stessa stregua della domanda che si manifesta nei mercati tradizionali (quelli, cioè, dove avviene uno scambio “fisico” di merce). Se così fosse, l’aumento della domanda spiegherebbe l’aumento di prezzo dei futures. Viceversa, il prezzo futuro di una merce cambia solo se emergono nuove informazioni che inducono i partecipanti a rivedere le proprie stime circa la domanda o l’offerta effettiva (cioè, fisica) della merce stessa. La semplice osservazione che una massa notevole di capitali si sia riversata nella posizione long dei mercati futures mentre i prezzi delle merci agricole sono aumentati non prova che i primi abbiano determinato i secondi (10). Dal punto di vista statistico questa è una semplice correlazione, non una relazione causale: affinché sia provata una relazione causa-effetto bisogna eseguire test statistici specifici (vedi oltre);

- è difficile immaginare che gli investitori non commerciali siano responsabili dei cambiamenti tanto dei prezzi futures quanto dei prezzi cash nel caso in cui l’azione di questi operatori si sia concentrata esclusivamente sui mercati futures e sui mercati derivati ad essi collegati. I contratti futures sono transazioni finanziarie che raramente si concludono con la consegna effettiva della merce. Affinché ci sia un impatto sul prezzo di equilibrio nei mercati cash gli speculatori dovrebbero accettare la consegna “fisica” della merce. Parafrasando il ragionamento svolto da Krugman (2008) con riferimento al petrolio (11), se esistesse una bolla dei prezzi delle commodities agricole si dovrebbe avere un accumulo di scorte da qualche parte. Invece, gli stock negli ultimi tre anni sono leggermente diminuiti per le principali merci agricole (grano, mais e soia);

- la visione corrente secondo cui gli hedgers sono operatori avversi al rischio che benignamente cercano di coprirsi rispetto al rischio di prezzo, mentre gli speculatori sono agenti amanti del rischio che, ricercando il proprio profitto, provocano effetti negativi è piuttosto artificiosa: le due categorie di agenti si posizionano piuttosto lungo un continuum e, considerando il vantaggio informativo di cui solitamente godono gli investitori commerciali, non è detto che l’arrivo di investitori non commerciali necessariamente danneggi i primi. Inoltre, portando maggiore liquidità sul mercato dei futures, gli investitori non commerciali potrebbero aver addirittura contribuito a migliorare la competitività di tali mercati (12).

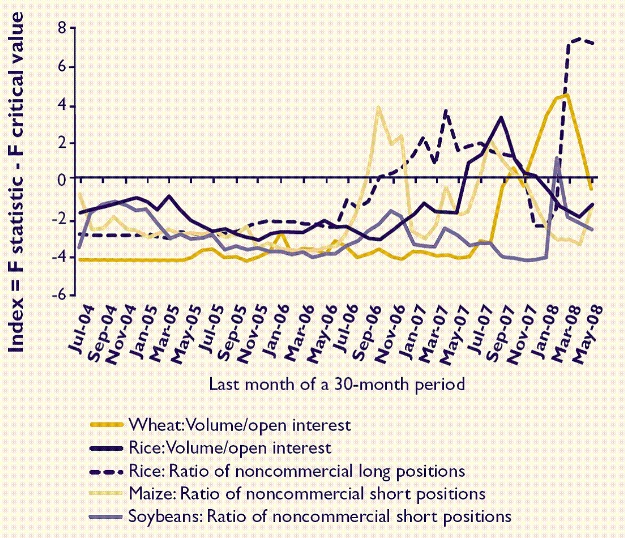

Tuttavia, tutte queste considerazioni rappresentano evidenze episodiche dell’esistenza o meno di una bolla speculativa. Per poter testare la robustezza dell’ipotesi di una relazione causa-effetto tra afflusso di capitali speculativi sul mercato dei futures e aumento dei prezzi futuri delle merci agricole bisogna utilizzare un test statistico ad hoc: il test di causalità di Granger (13). In effetti, questo test è stato utilizzato da numerosi autori. Molti di essi hanno concluso che non c’è evidenza che cambiamenti nelle posizioni nel mercato futures di una data merce abbia determinato una variazione nei prezzi future della stessa (Gorton et al., 2007; Sanders et al., 2009; Aulerich et al., 2009)(14). Altri invece hanno concluso che “le attività speculative potrebbero aver avuto un’influenza, anche se l’evidenza non è definitiva” (Robles et al., 2009: 5). In particolare, sembra esserci stata un’influenza dell’attività speculativa sui prezzi, soprattutto nel periodo 2007-2008. Ad esempio, la figura 2 mostra sintetizza i risultati del test di causalità di Granger – effettuato calcolando un test statistico (test F), dove l’ipotesi nulla è che i movimenti speculativi non causino variazioni nei prezzi – per alcuni indicatori dell’attività speculativa (15): valori positivi sull’asse verticale indicano che c’è una relazione causale, tanto maggiore quanto più grande è la differenza tra la statistica F stimata ed il relativo valore critico.

Figura 2 - Influenza delle attività speculative sui prezzi delle commodities agricole

Fonte: Robles et al. (2009)

In conclusione, ulteriori analisi sembrano essere necessarie prima di giungere ad una conclusione definitiva. Una serie di argomenti, sia teorici che empirici, consentono di dire che il rialzo dei prezzi registrati nel corso del 2007-2008 potrebbero essere riconducibili tanto al modificarsi di valori fondamentali, quanto a fattori speculativi alimentati da aspettative sulle condizioni attese della domanda e dell’offerta (De Filippis e Salvatici, 2008). Peraltro, queste due spiegazioni non sono alternative, ma possono essere complementari e una eventuale bolla speculativa “può verificarsi sia in situazioni in cui il valore fondamentale è immutato, sia quando esso sta a sua volta aumentando” (Vaciago, 2008: 18).

Che fare per prevenire la volatilità dei prezzi agricoli?

Quali che siano le motivazioni dell’aumento dei prezzi del 2007-2008, è un fatto che esso ha avuto una dimensione eccezionale e il suo impatto sul benessere di molta parte della popolazione, soprattutto dei più poveri, è stato notevole (16). Da qui la necessità di mettere in pratica iniziative che consentano di prevenire fluttuazioni dei prezzi tanto ampie. In particolare, al fine di ridurre gli incentivi per gli speculatori potenziali, solitamente vengono proposti i seguenti interventi:

- limitare il volume della speculazione rispetto alle attività di copertura (hedging), cambiando il quadro regolamentativo;

- rendere obbligatoria la consegna fisica di una parte della merce nel caso di contratti futures;

- imporre depositi cauzionali sui contratti futures.

Riguardo alla prima proposta, probabilmente non si tratta di una buona idea, visto che potrebbe limitare sensibilmente la capacità del mercato di trasferire il rischio da agenti che non sono disposti a sostenerlo verso soggetti che sono maggiormente adatti e disponibili a farlo. La seconda e la terza proposta, che si muovono stesso senso di ipotesi regolamentative simili proposte per il settore bancario, potrebbero invece essere implementate, anche se l’applicazione di tali misure a livello globale potrebbe essere problematica (17). Per questo, è stata proposta dall’IFPRI (von Braun e Torero, 2008) una nuova architettura istituzionale a livello globale, costituita da:

- una piccola riserva fisica di merci agricole al fine di rispondere immediatamente alle emergenze alimentari;

- una riserva virtuale con l’obiettivo di prevenire la fluttuazione eccessiva dei prezzi e il loro mantenimento a livelli prossimi a quelli suggeriti dall’interazione dai fondamentali di mercato di lungo periodo (domanda e offerta) (18). L’aspetto innovativo della riserva virtuale è il segnale che essa sarebbe capace di fornire al mercato (inclusi gli eventuali speculatori). Essa non interferirebbe con la libera azione dei fondamentali del mercato e consentirebbe di prevenire una serie di risposte di politica commerciale ad hoc (come bandi e tariffe sulle esportazioni, sussidi alle importazioni, ecc.) che sono stati contemporaneamente causa ed effetto della recente crisi dei prezzi.

Una soluzione globale di questo tipo potrebbe essere costosa, ma, considerando gli elevati costi in termini di benessere causati dalla crisi dei prezzi del 2007-2008, essa potrebbe comunque superare il test del rapporto benefici-costi.

Note

(1) Una profonda recessione aggrava le perdite finanziarie, a seguito delle quali si ha un tracollo del settore finanziario che rende la recessione ancora più grave, e così via, determinando una “crisi sistemica”.

(2) Ci si riferisce in questo caso all’azione di investitori finanziari “non-commerciali”, cioè di agenti che operano sui mercati dei futures e dei titoli derivati delle materie prime agricole al solo scopo di ottenerne un profitto (si tratta, quindi, di veri e propri speculatori), che in linea di principio dovrebbero essere distinti dagli investitori “commerciali” (i cosiddetti hedgers), cioè agenti che commerciano commodities agricole e operano sui futures per “coprirsi” rispetto a variazioni di prezzo. In effetti, tale distinzione nella pratica non è così netta ed esiste piuttosto un continuum tra speculatori ed hedgers (cfr. paragrafo 2).

(3) I contratti futures sono dei contratti in cui ci si impegna a compare o vendere lo strumento sottostante a una certa data futura a un dato prezzo. Gli strumenti sottostanti possono essere sia di tipo finanziario (un’azione, un’obbligazione, un tasso d’interesse per un prestito), sia reali (come commodities agricole, petrolio, metalli).

(4) Questa definizione di bolla è sufficientemente generale da consentire di considerare tutte le diverse tipologie di bolle, da quelle razionali, a quelle irrazionali, alle bolle dovute a credenze eterogenee (cfr. Brunnermeier, 2008).

(5) Nel caso dell’attuale crisi, passaggi fondamentali sono stati l’approvazione negli Usa del Depository Institution Deregulation and Monetary Control Act nel 1980 e soprattutto del Gramm-Leach-Bliley Act nel 1999. Quest’ultimo ha abrogato il Glass-Steagall Act del 1933 che, facendo tesoro della lezione del 1929, riconosceva al sistema bancario il ruolo di fulcro del sistema economico e lo regolamentava per impedirne il fallimento (imponendo, ad esempio, la separazione tra banche commerciali e banche di investimento, limiti tra depositi ad impieghi, ecc.). Queste innovazioni hanno determinato il passaggio dal vecchio modello bancario “originate and hold” al nuovo sistema “originate and distribuite”, grazie al quale i prestiti bancari possono essere strutturati e cartolarizzati (securitization) per poi essere venduti alle banche di investimento, ai gestori di portafogli, ai fondi pensione, ecc. L’idea che in questo modo si potesse “eliminare” il rischio trasferendolo a soggetti terzi ha determinato nei fatti una minore attenzione da parte della banca all’affidabilità di chi richiede il prestito.

(6) Nel contesto dell’attuale crisi, ci sono almeno un paio di altre condizioni che hanno favorito il gonfiarsi della bolla: gli incentivi ai gestori dei fondi, che sono retribuiti in base delle performance, e il (mal)funzionamento delle agenzie di rating, che tendono a sottostimare il rischio delle attività sopravvalutate.

(7) Si fa qui riferimento al mercato nord-americano che può ritenersi indicativo degli andamenti del mercato mondiale, anche grazie alla presenza in esso della maggiore borsa merci mondiale, il Chicago Board of Trade.

(8) E avrebbe causato delle distorsioni che hanno condotto alla rottura del classico processo di convergenza tra prezzi futures e prezzi cash.

(9) Sul mercato dei futures una posizione long è l’acquisto di una merce con l’aspettativa che il valore di tale attività aumenterà, mentre una posizione short indica la vendita di una merce attendendosi che il suo valore in futuro diminuirà. Nei mercati futures, per ogni posizione long deve esistere una corrispondente posizione short (si tratta, perciò, di un gioco a somma zero) e, quindi, non ha alcun senso interpretare posizioni long come domanda e posizioni short come offerta dei futures.

(10) Se così fosse, bisognerebbe spiegare come mai non tutte le merci su cui hanno operato gli investitori non commerciali hanno manifestato un aumento dei prezzi e perché l’aumento si sia manifestato anche per alcune merci su cui invece gli investitori non commerciali non hanno investito.

(11) Dopo aver ricordato che con un prezzo superiore a quello di equilibrio (come nel caso di una bolla) la domanda eccede l’offerta, Krugman conclude: “Quindi, la mia sfida a coloro che dicono che c’è una bolla petrolifera è questa: cerchiamo di essere concreti e ditemi dove pensate che sia andato a finire l’eccesso di offerta di petrolio”.

(12) Ad esempio, Sanders et al. (2008) mostrano che la crescita di posizioni speculative sul lato long del mercato dei futures è stato pari o addirittura inferiore alla crescita di posizioni short da parte degli hedgers in molti mercati. In questo quadro, l’azione degli speculatori sarebbe stata positiva nel “sostenere” (carry) lo sbilancio delle posizioni short.

(13) Il test di Granger si basa sulla semplice ipotesi che se un evento X causa l’evento Y, allora il primo deve precedere temporalmente il secondo.

(14) Sanders et al. (2009) riportano che una relazione statisticamente significativa tra cambiamenti nella posizione sui mercati futures e movimenti dei prezzi futuri delle merci è stata trovata solo in 5 casi su 30 (pari al 16%). Inoltre, Aulerich et al. (2009) evidenziano che nei pochi casi in cui tale relazione è statisticamente significativa, l’impatto sui prezzi è risultato piuttosto basso.

(15) Gli indicatori utilizzati da Robles et al. (2009) per ciascuna delle quattro merci considerate (mais, grano, soia e riso) sono: (i) il volume di contratti futures, (ii) gli open interest nei contratti futures (dove per open interest si intende il numero totale di contratti futures che non sono stati controbilanciati da una posizione contraria sul mercato future (long vs. short) o per i quali non è stata effettuata la consegna effettiva della merce), (iii) il rapporto del volume di contratti sugli open interest, (iv) la percentuale di posizioni non commerciali sulle posizioni totali nei contratti futures (long o short) e (v) la posizione netta (long meno short) degli investitori di fondi indicizzati. Gli indici riportati in figura 2 sono solo quelli risultati statisticamente significativi al test di causalità di Granger.

(16) Secondo la Fao (2009) la crescita dei prezzi del 2007-2008 ha determinato un aumento dei sottonutriti a livello globale di circa 100 milioni di individui, allontanando drammaticamente il raggiungimento del primo obiettivo del millennio.

(17) Alcuni paesi potrebbero mancare della necessaria capacità istituzionale per implementare le misure regolamentative, alcuni gruppi potrebbero prendere il controllo delle agenzie regolamentative, ecc.

(18) Per una descrizione dettagliata delle modalità di implementazione di questa riserva virtuale, cfr. von Braun e Torero, 2009.

Riferimenti bibliografici

- Aulerich, N.M., Irwin, S.H., e Garcia, P., 2009. “Direct Evidence on the Relationship between Daily Positions of Index Traders and Price Changes in Commodity Futures Markets”. Paper presented at the NCCC-134 Conference on “Applied Commodity Price Analysis, Forecasting, and Market Risk Management”. St. Louis, Missouri. April 20-21, 2009.

- Brunnermeier, M.K., 2008. “Bubbles”. In Durlauf, S., e Blume, L. (eds.). The New Palgrave Dictionary of Economics (2nd ed.). Palgrave-McMillan. New York.

- De Filippis, F., e Salvatici, L., 2008. “La “bolla” agricola: reazioni eccessive o interessate?”. Agriregionieuropa 4 (13). Scaricabile al sito [link].

- Domanski, D., e Heath, A., 2007. Financial Investors and Commodity Markets. Bank for International Settlements Quarterly Review 2007 (March): 53-67.

- FAO, annate varie. FAO Food Outlook. June 2008, November 2008, June 2009. FAO. Roma.

- FAO, 2009. “1.02 billion people hungry - One sixth of humanity undernourished - more than ever before”. FAO Newsroom, 19 June 2009. Scaricabile al sito [link].

- Galbraith, J.K., 2002. Il grande crollo. BUR. Milano.

- Gorton, G.B., Hayashi, F., e Rouwenhorst, K.G., 2007. “The Fundamentals of Commodity Futures Returns”. National Bureau of Economic Research (NBER) Working Paper No. 13249. Cambridge, Massachussets. July 2007.

- Gorton, G.B., e Rouwenhorst, K.G., 2006. “Facts and Fantasies about Commodity Futures”. Financial Analysts Journal 62 (1): 47-68.

- Irwin, S.H., Sanders, D.R, e Merrin, R.P., 2009a. “Devil or Angel? The Role of Speculation in the Recent Commodity Price boom (and Bust)”. Powerpoint Presentation for the IATRC Symposium on “Confronting Food price Inflation: Implications for Agricultural Trade and Policies”. Seattle, 22-23 June 2009.

- Irwin, S.H., Sanders, D.R, e Merrin, R.P., 2009b. “Devil or Angel? The Role of Speculation in the Recent Commodity Price Boom (and Bust)”. Journal of Agricultural and Applied Economics 41 (in corso di stampa).

- Krugman, P., 2008. “More on Oil and Speculation” New York Times, May 13, 2008. Scaricabile al sito: [link].

- Robles, M., Torero, M., e von Braun, J., 2009. “When Speculation Matters”. IFPRI Issue Brief 57. Washington, DC. February 2009.

- Roubini, N., 2008. “The Perfect Storm of a Global Recession”. The Project Syndicate, 25 August 2008. Scaricabile al sito: [link].

- Sanders, D.R., Irwin, S.H., e Merrin, R.P., 2008. “The Adequacy of Speculation in Agricultural Futures Markets: Too Much of a Good Thing?” Marketing and Outlook Research Report 2008-02, Department of Agricultural and Consumer Economics, University of Illinois at Urbana-Champaign. Scaricabile al sito: [link]

- Sanders, D.R., Irwin, S.H., e Merrin, R.P., 2009. “Smart Money? The Forecasting Ability of CFTC Large Traders”. Journal of Agricultural and Resource Economics 34 (in corso di stampa).

- Vaciago, G., 2008. “Alimentari ed energia: ancora una bolla?” Working Paper n. 7. Gruppo 2013. Roma. Scaricabile al sito: [link].

- Torero, M., e von Braun, J., 2008. “Physical and Virtual Global Food Reserves to Protect the Poor and Prevent Market Failure”. IFPRI Policy Brief 4. Washington, DC. July 2008.

- Torero, M., e von Braun, J., 2009. “Implementing Physical and Virtual Global Food Reserves to Protect the Poor and Prevent Market Failure”. IFPRI Policy Brief 10. Washington, DC. February 2009.