| Istituto Nazionale di Economia Agraria |

Lo straordinario recupero di popolarità dei mercati contadini (farmers’ markets) e delle altre analoghe forme di vendita diretta dei prodotti agricoli, registrato negli anni recenti, desta sicuramente sorpresa e merita qualche riflessione.

I mercati alimentari di quartiere hanno rappresentato per lungo tempo una delle fonti principali di approvvigionamento di prodotti freschi (ortofrutta, latticini, carne e pesce) per gli abitanti delle città, ma la loro importanza è rapidamente diminuita a causa, da un lato dell’evoluzione dell’industria alimentare e dell’avvento della grande distribuzione organizzata, dall’altro del cambiamento e della differenziazione degli stili di vita e di consumo e del ruolo della donna all’interno della famiglia. Al momento sembra vi sia la compresenza di una dimensione commerciale all’interno della quale l’offerta alimentare è molto ampia, di qualità standardizzata, appiattita su marche più o meno note (centro commerciale/ipermercato) e della dimensione basata su rapporti personali e prodotti di elevata qualità (mercato contadino, negozi biologici e di prodotti tipici, gruppi di acquisto solidale).

Anche se può sembrare un ritorno alle vecchie abitudini, in realtà il fenomeno dei mercati contadini assume tratti distinti dal classico mercato rionale. Infatti, in questa ultima formula sono avvenuti dei cambiamenti, per cui sono sempre più rari i banchi gestiti dagli stessi agricoltori; al contrario, prevalgono “i commercianti”, che vendono merce acquistata presso strutture distributive più ampie (mercati generali, centri agroalimentari). Questi soggetti diventano perciò ulteriori intermediari in una catena che non può nemmeno più definirsi corta. Inoltre gli attuali mercati contadini, per come sono organizzati, presentano un valore aggiunto dal punto di vista sociale e culturale che i mercati cittadini tradizionali non hanno, in quanto sono spesso occasione di condivisione e scambio di informazioni. Spesso, infatti, congiuntamente alla vendita dei prodotti agricoli vengono organizzati eventi, manifestazioni e momenti di riflessione, al fine di fornire informazioni ai consumatori e favorire la conoscenza e la comunicazione.

Il modello dei farmers’ markets è stato importato dagli Stati Uniti, fonte privilegiata di tanti nuovi usi e costumi che arrivano all’Europa. Oggi negli Usa i farmers’ markets sono 4385 ubicati principalmente nelle grandi metropoli, ma con una rilevante differenza rispetto al modello prevalente in Italia. I prodotti venduti sono principalmente alimenti di consumo quotidiano, non contraddistinti da particolari caratteristiche qualitative (specialità tradizionali, prodotti tipici [link].

All’estero i farmers’ markets si inseriscono nel più generale fenomeno identificato dal termine Alternative food network (Afn) per indicare forme di vendita alternative a quelle ormai consolidate. Esse sono definite in base ad alcuni criteri prioritari: la minore distanza tra produzione consumo, la dimensione ridotta delle aziende e dei volumi prodotti ed i metodi di produzione (biologico), l’esistenza di luoghi di vendita come le cooperative, i farmers’ markets e le Community supported agriculture (Csa).

In Europa, con anticipo rispetto all’Italia, diversi paesi hanno sviluppato forme varie di canale diretto. In Francia, nel 2007, la vendita diretta è una realtà consolidata che copre il 15% del mercato agroalimentare e consente risparmi ai consumatori dell’ordine del 20-30% (Newsletter Help Consumatori, 2007). Nel Regno Unito si contano più di 500 farmers’ markets, frequentati da 15 milioni di consumatori all’anno e un giro di affari di 166 milioni di sterline (National Farmers’ retail & markets association Farma). In Germania sono attivi più di 5.000 mercati contadini, il cui successo è dovuto soprattutto alla riconoscibilità del logo riportato sulle strutture di vendita, sulle buste e sui depliant promozionali [link].

Rispetto alle esperienze estere, ad un primo sguardo rivolto al nostro paese nel quale solo di recente si è inquadrato il fenomeno della vendita diretta, sembra emergere un’enfasi al sostegno del canale focalizzato sui prodotti tipici locali, che aiutano a conoscere il territorio circostante e a far crescere il turismo. Nell’articolo 4 del Decreto Mipaaf del 20 novembre 2007 si precisa che “l’istituzione dei mercati avviene sulla base di un disciplinare di mercato che regoli le modalità di vendita, finalizzato alla valorizzazione della tipicità e della provenienza dei prodotti medesimi”.

La questione della filiera corta (o canale corto o vendita diretta), intesa come l’insieme di attività che prevedono un rapporto diretto tra produttore e consumatore, per le diverse interpretazioni che di essa possono essere fornite e per la crescente attenzione che in Italia si è guadagnata negli ultimi tempi merita un approfondimento. L’esigenza è quella riflettere sulle implicazioni economiche, e non solo, di questo canale dal punto di vista della domanda e dell’offerta e di esaminare l’evoluzione che esso ha subito negli anni recenti. A supporto della riflessione, poi, si propongono i risultati di un’analisi econometrica sull’adozione della vendita diretta da parte delle aziende italiane attraverso i dati RICA, dalla quale emergono i fattori determinanti per l’imprenditore che influiscono sulla scelta di utilizzazione del canale corto.

L’importanza strategica della filiera corta dal lato dell'offerta e della domanda

Sia per pura sopravvivenza sia per strategie di diversificazione della propria offerta, la vendita diretta rappresenta una opportunità di garantirsi un reddito sicuro o accrescere ed integrare quello derivante dalla produzione primaria. Ad esempio, vi è l’occasione di trovare uno sbocco commerciale a prodotti da parte di imprese situate in aree marginali o di piccolissimi produttori, come chi coltiva per l’auto-consumo, che periodicamente ha delle eccedenze da vendere o di aumentare il valore aggiunto dei beni primari per coloro che attuano anche una attività di trasformazione. Dal punto di vista economico, i caratteri di stagionalità e territorialità che distinguono la vendita diretta consentono risparmi in termini di costi di produzione. La possibilità di rispettare il ciclo naturale delle stagioni, permette di limitare l’uso dell’energia necessaria. Con la vendita di prodotti su scala locale poi si evita il trasporto su lunghe distanze, risparmiando quindi in costi di conservazione, imballaggio e carburante.

Bigi (2005) mette in luce i vantaggi dal lato dell’agricoltore dell’utilizzo del canale corto, quali i maggiori ricavi, la stabilità della domanda, la possibilità di incidere direttamente sul prezzo. Un contenimento dei costi di produzione e l’assenza di intermediazione hanno un impatto determinante sul fattore prezzo, tanto che i prodotti veicolati tramite canale diretto sono generalmente più convenienti per i consumatori rispetto a quelli proposti dai canali tradizionali.

Contemporaneamente, a questo risparmio dei consumatori corrisponde una possibilità per il produttore di ottenere una remunerazione ritenuta più adeguata dei fattori produttivi impiegati e di riappropriarsi di una parte del valore che usualmente si disperde nei vari passaggi lungo la filiera. Inoltre, si riesce a garantire una trasparenza sulla formazione del prezzo che il consumatore può valutare, cosa che diventa complicata nel caso di filiere con numerosi intermediari.

Per avere un termine di paragone su quanto accade nei canali tradizionali si può prendere a riferimento l’indagine di giugno 2007 dell’Antitrust sulla filiera ortofrutticola finalizzata all’esame della corretta trasmissione dei prezzi. Essa evidenzia che il ricarico medio sul prezzo finale in 267 filiere osservate è del 200%, come media tra un ricarico del 77% nel caso di acquisto diretto e del 300% nel caso di presenza di 3-4 intermediari.

Secondo una stima della Cia, acquistando direttamente dal produttore il risparmio va dal 30 al 35 per cento. Il risparmio è senza dubbio l’anello di congiunzione tra il vantaggio del produttore e quello del consumatore, anche se non sempre esso emerge come fattore prioritario nella preferenza accordata al canale diretto.

Un’indagine condotta da Agri2000 durante la manifestazione Sana del settembre 2006 su un campione di 1200 visitatori ha messo in evidenza che la domanda di qualità e di freschezza dei prodotti costituisce la principale motivazione d’acquisto presso il produttore per il 70% degli intervistati; il 43% ha indicato anche la possibilità di instaurare un rapporto diretto con i produttori e il 25% la volontà di sostenere l’economia agricola locale. La convenienza è solo al quinto posto, con il 14% delle preferenze, preceduta dalla maggiore sicurezza alimentare, indicata dal 19% degli intervistati.

Da un sondaggio condotto dalla Coldiretti durante il 2007, la quota di italiani che hanno fatto almeno una volta acquisti direttamente dal produttore agricolo è salita a sette su dieci, dei quali la maggioranza giudica questo canale conveniente, attendendosi un risparmio medio del 30%; dalla stessa indagine emerge che il principale ostacolo agli acquisti è rappresentato dalla difficoltà di raggiungere le imprese agricole. La principale motivazione d’acquisto tramite questo canale è il risparmio (30% degli intervistati), seguito dalla possibilità di instaurare un rapporto diretto con i produttori (25%), le garanzie di freschezza, qualità e genuinità del prodotto (24%), la salvaguardia delle tradizioni e della cultura enogastronomia del territorio (12%) e infine per il 9% il minore inquinamento, il risparmio di energia e la difesa dell’ambiente legati al consumo dei prodotti locali.

Certamente, anche per effetto della crisi economica, nel tempo tra le motivazioni dominanti sembra farsi spazio quella legata al risparmio.

Tra gli aspetti che possono attirare i consumatori verso il canale diretto, vi sono quindi anche quelli di tipo ambientale e socio-culturale. Sempre dall’estero proviene l’espressione ormai entrata a far parte del nostro comune linguaggio del “food miles”, vale a dire del cibo “a chilometri zero”. Si tratta di un indicatore usato nei paesi anglosassoni per calcolare l’impatto ambientale del cibo, in base ai chilometri percorsi dal luogo di produzione al luogo di consumo. L’attenzione a questo aspetto consente di attribuire una connotazione di sostenibilità ambientale alla spesa alimentare. Un altro contributo al rispetto dell’ambiente deriva dal minore impatto della vendita diretta per quanto riguarda la eliminazione di scarti e residui collegati all’uso del packaging richiesto dalla distribuzione moderna. Inoltre, spesso il canale della vendita diretta diventa lo strumento ideale di diffusione dei prodotti biologici e da agricoltura integrata, ottenuti per definizione con minore uso di input chimici.

Un aspetto più prettamente socio-culturale è quello del rapporto diretto con le aziende agricole che diventa una occasione per recuperare un contatto con il mondo rurale, spesso dimenticato non solo in termini di freschezza e genuinità dei prodotti, ma anche di conoscenza dei cicli stagionali e delle peculiarità colturali locali e in più in generale di riscoperta della cultura rurale.

I riferimenti normativi sulla vendita diretta in Italia

La possibilità di effettuare la vendita diretta da parte delle imprese agricole italiane è stata codificata dalla legge del 2001 (Dlgs 228/01) (1) secondo la quale gli imprenditori agricoli iscritti nel registro delle imprese possono vendere direttamente al dettaglio i prodotti provenienti in misura prevalente dalle rispettive aziende. Agli agricoltori è consentito svolgere attività quali la trasformazione, manipolazione, conservazione, commercializzazione e valorizzazione previa comunicazione al comune di residenza. Successivamente, due circolari del Ministero delle attività produttive intervengono dichiarando non ammissibile tale forma di vendita per il settore ortofrutticolo. Nel 2006, la legge n. 81 effettua una deregolamentazione, stabilendo che per la vendita al dettaglio esercitata dall'azienda agricola non è richiesta la comunicazione di inizio attività. Nel 2007 la Finanziaria interviene per dare un nuovo impulso, stabilendo i nuovi limiti di ricavi derivanti dalla vendita dei prodotti delle aziende fino ai quali non si applica la normativa sul commercio, consentendo, quindi, agli imprenditori di mantenere i benefici fiscali propri dell’attività agricola. Il Decreto Mipaaf del 20 novembre 2007 definisce in modo più rigoroso le condizioni di istituzione dei mercati riservati alla vendita diretta, stabilendo che spetta ai comuni autorizzare i mercati agricoli che devono soddisfare determinati standard e promuovendo azioni di informazione peri consumatori sulle caratteristiche qualitative dei prodotti agricoli posti in vendita (2).

Le recenti misure a favore degli agricoltori derivano anche dalle indicazioni a livello comunitario relative alla politica di sviluppo rurale 2007-2013: uno degli obiettivi fondamentali del Regolamento 1698/2005 sullo sviluppo rurale è quello di accrescere la competitività dell’agricoltura e della silvicoltura e tra le azioni chiave degli Orientamenti strategici comunitari vi è lo sviluppo di nuovi sbocchi per i prodotti agricoli e silvicoli.

A livello regionale, sono in aumento le amministrazioni che emettono bandi, spesso proprio nell’ambito dei Psr 2007-2013, al fine di incentivare l’allestimento di mercati contadini. Tra le prime la regione Piemonte, nella quale la vendita diretta rappresenta il 6-7% del commercio agroalimentare, è praticata da circa 3.300 imprese agricole e ha previsto per il 2009 una dotazione finanziaria di 700 mila euro [link]. In Toscana, nel 2007, nasce il Progetto "Filiera Corta - Rete regionale per la valorizzazione dei prodotti agricoli toscani", con contributi regionali a fondo perduto dell'80%. Tra il 2007 ed il 2008 sono stati concessi finanziamenti per circa 2,3 milioni di euro a sostegno di mercati dei produttori, oltre che a spacci locali, patti di filiera e altri eventi di arte e cibo [link]. Per citare altre esperienze, più di recente, la regione Lazio ha emesso la legge regionale 24 dicembre 2008, n. 28 che stanzia contributi per promuovere i mercati riservati alla vendita diretta di cui possono beneficiare sia i comuni che gli stessi imprenditori agricoli [link]. Sempre a dicembre 2008, sono state firmate le convenzioni per l’istituzione di 42 mercati contadini in Sicilia, finanziati dall’Assessorato regionale all’agricoltura, che ha stanziato 1 milione di euro [link].

La vendita diretta in Italia

Per avere un inquadramento sui dati relativi al fenomeno della vendita diretta in Italia, la fonte più aggiornata e completa fa capo all’attività dell’Osservatorio nazionale sulla vendita diretta che la Coldiretti ha creato insieme ad Agri 2000 nel 2005 allo scopo di tenere sotto osservazione il fenomeno nel nostro paese. Da quanto emerge dal secondo rapporto dell’Osservatorio riferito al 2007, le aziende che praticano la vendita diretta ammontano a 57.530 unità, con un incremento del 18% rispetto al 2005 e del 48% rispetto al 2001. Esse rappresentano il 6,1% del totale delle aziende agricole iscritte alle Camere di Commercio. L’area geografica nella quale è maggiore la presenza delle imprese con vendita diretta è il Nord, con una incidenza circa del 43%, seguito dal Centro, con il 34%.

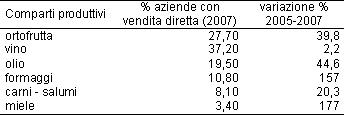

Attualmente, la regione che presenta il numero più elevato di aziende con vendita diretta, relativamente al totale nazionale è la Toscana (16,8%), seguita dalla Lombardia (10,6%) e dal Piemonte (10%). Prendendo in considerazione la quota di aziende con vendita diretta rispetto al totale delle aziende agricole di ciascuna regione, le prime 5 regioni risultano la Toscana (20,3%), l’Abruzzo (20,3%), la Liguria (15,7%), la Lombardia (13,8%) e il Trentino Alto Adige (13,5%). La vendita diretta è diffusa soprattutto nelle aziende del comparto vitivinicolo (37,2% del totale), ma una quota importante è rappresentata anche dalle aziende che offrono prodotti ortofrutticoli (27,7%) e dalle aziende del comparto olivicolo (19,5%), ma sono in crescita anche prodotti come i formaggi ed il miele, come si evince dalla variazione riscontrata tra il 2005 ed il 2007 (Tabella 1). Si può ipotizzare che la vendita diretta rappresenti il canale privilegiato di prodotti per i quali è determinante la percezione di freschezza e di salubrità da parte del consumatore, quindi per frutta e verdura; per prodotti ad alto valore aggiunto, quali vino e olio, il fattore risparmio nell’acquisto “alla fonte” diventa determinante o, a parità di prezzo, la garanzia di qualità influisce sulla disponibilità a sostenere la spesa elevata che in genere questi prodotti comportano.

Tabella 1 - La vendita diretta in Italia

Fonte: Osservatorio nazionale sulla vendita diretta, 2007

Il luogo nel quale più frequentemente viene organizzata la vendita è rappresentato dagli stessi locali dell’azienda, con il 63,4% del totale; seguito dai mercati e dalle fiere locali (24%), mentre le aziende che si stanno organizzando con l’allestimento di negozi aziendali rappresentano il 14%. Infine, il valore delle vendite in Italia nel 2007 è stimato in 2,5 miliardi di euro, il 4,1% in più rispetto all’anno precedente. Vino (47%) e ortofrutta (28%) rappresentano congiuntamente il 75% del valore complessivo del canale. La crescita in valore della filiera corta appare piuttosto contenuta rispetto all’incremento in termini di unità produttive che praticano la vendita diretta; ciò potrebbe essere ricondotto all’ingresso nel mercato di numerose strutture ancora poco organizzate che stanno verificando le potenzialità del canale prima di effettuare investimenti.

I principali risultati di un’analisi econometrica sulla vendita diretta in Italia

In letteratura alcuni studi, soprattutto in ambito internazionale, hanno permesso di delineare un profilo dell’azienda dedita alla vendita diretta o perlomeno un’insieme di caratteristiche strutturali e di contesto che possono essere riconosciute (Marsden 2004, Battershill e Gilg 1998).

Nei modelli aziendali delineati con riferimento alla vendita diretta un fattore sicuramente determinante è l’impronta manageriale dell’imprenditore. Si afferma che la caratteristica principale della vendita diretta sia la totale autonomia decisionale dell’imprenditore che ritorna ad essere protagonista della filiera e a poter effettuare liberamente le sue scelte produttive e commerciali (Cicatiello, Franco, 2008). Nell’ambito di un progetto sulla multifunzionalità in Italia finanziato dal Mipaaf e affidato all’Inea è stata focalizzata l’attenzione sulla decisione da parte dell’imprenditore agricolo di svolgere attività diverse da quella strettamente primaria, tra le quali rientra anche la vendita diretta. L’idea alla base del lavoro è che la scelta dell’imprenditore possa essere analizzata tramite metodi quantitativi (modelli discreti univariati) che consentono di estrapolare le principali variabili che possono esercitare una particolare influenza sul comportamento.

Su un campione statistico di 12.265 osservazioni totali relative alle diverse regioni italiane, ottenuto dalla rilevazione Rica per il 2005 (3), le aziende che presentano la vendita diretta sono 3.005, equivalenti al 24,5% del totale. La tabella 2 riassume le principali caratteristiche emerse dall’analisi descrittiva di questo campione di aziende. Per quanto riguarda l’imprenditore e la famiglia, risulta che la conduzione delle aziende che hanno attivato il canale corto di commercializzazione avviene per il 94% dei casi in via diretta. L’età prevalente del conduttore è quella più elevata, ovvero dai 60 anni in poi ed il 73% è costituita da uomini. Nel 34,3% dei casi si riscontra la presenza di un reddito extrafamiliare da pensione.

Passando alle variabili che descrivono le caratteristiche strutturali ed economiche dell’impresa, emerge che gran parte delle aziende si trova in collina, affiancato da un 23% di imprese localizzate in montagna. In termini di SAU, le aziende con vendita diretta sono prevalentemente di piccola dimensione: esse si distribuiscono per il 40% del totale nella classe inferiore a 4,8 ettari, quindi le piccolissime imprese, e per il 35% in quella tra 4,8 e 11,17 ettari. A conferma di ciò, la SAU media delle aziende che esercitano la vendita diretta è di 12 ettari.

In termini di orientamento tecnico economico delle aziende (OTE), circa il 36% del totale è dedita alla colture permanenti, in particolare vino, olivo e frutta, il 10% alle colture erbacce e il 19% non presenta una specializzazione in quanto dedita a una combinazione di colture diverse. La classe di dimensione economica prevalente è quella inferiore alle 8 UDE, seguita dalla classe immediatamente più elevata, quella tra 8 e 16 UDE.

Tabella 2 - Le caratteristiche prevalenti delle aziende con vendita diretta

* Le classi totali calcolate per ciascuna variabile descritta sono state 4, ad eccezione della zona altimetrica (3 classi) e del sesso (2 classi).

Fonte: elaborazioni INEA su dati RICA 2005

Le regioni nelle quali risulta più diffusa l’attività di vendita diretta sono la Puglia, le Marche, la Toscana, la Campania e la Sicilia.

I risultati principali della stima econometrica evidenziano i fattori che sembrano avere maggiore influenza sulla scelta dell’imprenditore di attivare la vendita diretta: l’adozione di metodi di produzione rispettosi dell’ambiente (biologico e a ridotto impatto ambientale), l’esistenza di una attività di trasformazione aziendale. non fungono invece da stimolo la presenza di attività agrituristica l’adozione di standard di certificazione della qualità dei prodotti. In termini di impatto sui costi e sui ricavi aziendali, l’adozione della vendita diretta viene incentivata, oltre che dalle suddette attività di trasformazione e dalle tecniche di produzione sostenibili, anche da ordinamenti produttivi orientati all’orticoltura.

In sintesi, sul territorio vi sarebbe la compresenza di due modelli aziendali distinti inclini alla vendita diretta, quello delle piccole imprese familiari, che impiegano metodi tradizionali di produzione e quello delle imprese di maggiori dimensioni, collegate in maniera migliore con i potenziali utenti e più aperte alle innovazioni produttive e commerciali.

Qualche considerazione conclusiva

La vendita diretta nelle varie forme che si stanno diffondendo, da quelle più tradizionali a quelle più innovative, sembra dare un po’ di respiro al settore agricolo che nei tempi recenti è stato investito da difficoltà di diverso genere. In Italia, il fenomeno non è ancora chiaramente inquadrabile, intendendo che non è possibile ancora delineare un profilo della tipica azienda che investe in questo tipo di canale, se sia di grandi dimensioni o la piccola impresa familiare, se lo sviluppo dipenda dalla propensione all’innovazione della gestione, se l’apertura a questo canale sia guidata da strategie di diversificazione per aumentare la competitività o se sia una reazione a quel fenomeno di squeeze on agriculture evidenziato da Van der Ploeg (2006).

E’ indubbio che da parte degli agricoltori e delle organizzazioni professionali vi sia grande aspettativa e si assista ad un notevole lavoro di stimolo e di sensibilizzazione affinché si sviluppi e si finanzi questo canale. Oltre allo specifico interesse degli agricoltori e ai benefici emersi ampiamente finora per i consumatori dal punto di vista economico, “i vantaggi derivati dalla prossimità con i mercati devono essere analizzati guardando al complesso delle azioni di scambio che l’impresa agricola può avere con il sistema socio-economico” (Pascucci 2007). Ci si riferisce al processo che vede ridurre sempre più la distanza fisica e culturale tra area urbana e area rurale e che si arricchisce di relazioni, soggetti, tematiche. In questa ottica, potrebbe essere valutato positivamente ogni strumento politico, normativo, economico che accompagni questa fase di cambiamento e di armonizzazione tra i vari aspetti coinvolti nel nostro sistema agroalimentare.

E’ opportuno delineare però alcuni aspetti che potrebbero creare confusione e generare rischi nella enfatizzazione del ruolo della vendita diretta nel contesto agroalimentare italiano. Occorre, innanzitutto, promuovere l’idea che il canale corto veicoli prodotti in prevalenza di uso quotidiano e non ricercatezze gastronomiche per le quali vi sia ulteriore rischio di speculazione a carico dei consumatori; tipico non significa necessariamente pregiato o esclusivo, al contrario esprime più correttamente il legame ad un territorio. Per questa ragione occorre lavorare in direzione di una continuità e facilità della spesa, per non limitare nel tempo, nello spazio e nelle quantità l’interazione tra produttore e consumatore, offrendo una valida alternativa agli indubbi vantaggi della grande distribuzione. Ancora più importante rispetto a tutto ciò è il reale risparmio rispetto agli altri canali, minimizzando i passaggi che in alcuni casi (ad esempio i Gas) potrebbero restare comunque copiosi, semplicemente cambiando gli attori coinvolti. A tal fine, occorre che ci siano gli opportuni controlli per il rispetto dei disciplinari e dei requisiti stabiliti a livello nazionale e regionale, evitando che si diffondano dubbi sulla credibilità dei prodotti venduti direttamente (come è avvenuto in alcuni casi per il biologico).

Note

(1) Occorre, infatti, considerare anche la teoria dei costi di transazione (tempo e denaro) che può andare a favore della grande distribuzione, per la maggiore vicinanza/migliore distribuzione dei punti vendita ed il risparmio di tempo per la spesa legato all’ampiezza dell’offerta

“Orientamento e modernizzazione del settore agricolo, a norma dell' articolo 7 della legge 5 marzo 2001, n. 57”

(2) Il decreto stabilisce che i mercati possono essere istituiti su area pubblica, in locali aperti al pubblico, nonché su aree private. I soggetti ammessi alla vendita sono gli imprenditori agricoli iscritti nel registro delle imprese, che rispettino alcune condizioni. Tra queste, oltre a quelle già contenute nel DLgs 228/01, rientrano l’ubicazione nell’ambito territoriale della regione, la provenienza dei prodotti dall’azienda stessa, anche ottenuti a seguito di manipolazione e trasformazione, l’esercizio della vendita da parte dei titolari, soci o dipendenti dell’azienda, la conformità dei prodotti alla disciplina in materia di igiene degli alimenti, di etichettatura in vigore per i singoli prodotti e con l’indicazione del luogo di origine territoriale e dell’impresa produttrice

(3) Dal conteggio è esclusa la Regione Emilia Romagna in quanto l’informazione sulla vendita diretta non è disponibile (non è presente infatti una domanda specifica nel questionario di rilevazione)

Riferimenti bibliografici

- Agri2000, Coldiretti, (2007). Osservatorio sulla vendita diretta nelle aziende agricole, II Rapporto.

- Battershill, M. R. J., Gilg, A. W., (1998) “Traditional Low Intensity Farming: Evidence of the role of Vente Directe in supporting such farms in Northwest France and some implications for conservation policy”, Journal of Rural Studies, Vol. 14, No. 4, pp. 475-486.

- Bigi, M. (2005) Dal produttore al consumatore. La filiera corta. Opportunità per lo sviluppo delle razze italiane da carne, 4th World Italian Beef Cattle Congress, Italy, pp.643-648.

- Cicatiello C., Franco S., (2008). “La vendita diretta: produttori, consumatori e collettività”, Agriregionieuropa, Anno 4, n.14 [link].

- Marsden, T.K., (2004). “Theorising food quality: some issues in understanding its competitive production and regulation”, Harvey M., McMeekin M., and Warde A. (eds) Qualities of Food, Manchester: Manchester University Press.

- Pascucci S., (2007). Agricoltura periurbana e startege di sviluppo rurale. Workin Paper – Centro per la formazione in economia e politica dello sviluppo rurale – Dipartimento di Economia e Politica agraria, Università degli Studi di Napoli Federico II. Online Article: [link]

- Van der Ploeg J.D., (2006). Oltre la modernizzazione, Rubettino.

- [link]

- [link]

- [link]

Comments

Utente non regi... (not verified)

Thu, 01/01/1970 - 01:00

Permalink

proposte di produttori

sarebbe opportuno inserire una lista di agricoltori del lazio con le loro proposte di vendita.

Commento originariamente inviato da 'gianni' in data 27/09/2012.