Introduzione

Il settore olivicolo-oleario italiano deve confrontarsi con una intensificazione della pressione competitiva da parte dei nostri competitor europei ed extra-europei del bacino del Mediterraneo. La prevista attivazione nel 2010 dell’area di libero scambio tra l’Unione Europea e i Paesi del sud Mediterraneo, che dovrebbe riguardare anche il commercio di oli di oliva, accrescerebbe ulteriormente la competizione esercitata sul nostro sistema produttivo (Bernini Carri e Sassi, 2007).

Negli ultimi anni sono state sviluppate analisi tese a valutare le dinamiche nel mercato mondiale di questo prodotto e la sua attuale struttura (Pupo D’Andrea, 2007), nonché a valutare la posizione e la specializzazione commerciale dei Paesi mediterranei nello stesso mercato (Bernini Carri e Sassi, 2007).

Queste ricerche, pur fornendo un quadro completo del mercato mondiale, analizzano i flussi commerciali ad un livello di aggregazione (dati di fonte FAO, Nazioni Unite ed Eurostat) che non consente di discernere le differenze nella struttura e nelle dinamiche dei flussi delle differenti tipologie di olio. Queste, com’è noto, hanno caratteristiche commerciali e destinazioni d’uso differenti. Si passa, infatti, da oli commestibili di più alta qualità (extravergine e vergine), a quelli commestibili ma di più basso livello qualitativo (olio di oliva e olio di sansa di oliva), fino agli oli non direttamente commestibili (olio lampante, olio di sansa di oliva greggio o raffinato e olio di oliva raffinato) che possono divenire commestibili solo dopo un processo industriale di raffinazione e/o successiva miscelazione con oli vergini.

In questo contributo si focalizza l’attenzione sui singoli segmenti del mercato degli oli di oliva (extravergine e vergine, lampante e altri oli di oliva), procedendo ad un’analisi delle dinamiche recenti e della struttura attuale dell’interscambio commerciale dell’Italia al fine di valutarne la sua capacità competitiva sui mercati internazionali.

Il mercato mondiale dell’olio d’oliva: stato dell’arte

Nel corso degli anni la domanda di oli di oliva è cresciuta sia quantitativamente che qualitativamente ed una fascia sempre più ampia di consumatori domanda olio di qualità. Di conseguenza, il mercato oggi appare più segmentato che in passato e le aziende, ad ogni livello, seguono differenti strategie commerciali in funzione della loro struttura e dei loro obiettivi.

La crescita dei consumi ha determinato un aumento della complessità degli scambi internazionali e una modifica del ruolo dei maggiori Paesi produttori ed esportatori. Allo stesso tempo, le prospettive di profitto hanno attratto l’attenzione di gruppi industriali multinazionali i cui interessi sono trasversali a quelli nazionali, ed influenzano, quindi, le relazioni commerciali tra i diversi Paesi (Anania, Pupo D’Andrea, 2007). Nel settore oleario si è assistito, infatti, ad una modificazione dei rapporti di forza attraverso la creazione di partnership e processi di acquisizione che hanno interessato anche il nostro Paese (1). Questi processi sono stati favoriti dai trattati e dagli accordi commerciali internazionali stipulati con l’obiettivo di promuovere la liberalizzazione dei mercati (Dell’Aquila, 2005; Mili e Zùniga, 2001).

Il mercato mondiale degli oli di oliva è oggi fortemente condizionato dalle strategie di approvvigionamento dell’industria di imbottigliamento, la quale è caratterizzata da un alto grado di concentrazione e multinazionalizzazione (Anania, Pupo D’Andrea 2007). L’elevato potere di mercato che ne deriva e l’esperienza maturata nel reperimento di prodotti di qualità diversa nei diversi bacini di produzione internazionali, conferiscono a queste imprese un ruolo cruciale nel determinare gli sviluppi e il posizionamento commerciale dei diversi Paesi produttori. Per questo motivo, analisi di mercato differenziate rispetto alle qualità di olio forniscono spunti di analisi più dettagliati di quanto non riescano a fare le analisi aggregate.

Dati utilizzati e metodologia

Le informazioni utilizzate in questo lavoro sono state ricavate dalla banca dati pubblicata da INEA (INEA, 2008), costruita sui dati rilevati dall’ISTAT sul commercio estero di oli di oliva. Si tratta di dati annuali, relativi all’import e all’export, in quantità e in valore a prezzi correnti, disaggregati per categorie merceologiche e per Paese di destinazione o di provenienza. La serie storica utilizzata copre un periodo di dodici anni, dal 1996 al 2007.

Le qualità di olio considerate fanno riferimento alla riaggregazione merceologica in “Nuovi Gruppi” (NG) dei codici della Nomenclatura combinata ad 8 cifre (NC8) effettuata dall’INEA nell’elaborazione della banca dati sul commercio agroalimentare (INEA, 2008). Questa classificazione suddivide gli oli di oliva nelle seguenti categorie:

- olio extravergine di oliva e olio vergine di oliva (NC8: 15091090);

- olio di oliva lampante (NC8: 15091010);

- altri oli di oliva (NC8: 15099000; NC8: 15100010; NC8: 15100090).

Il limite più rilevante di questa classificazione riguarda la categoria degli “altri oli di oliva”, un raggruppamento molto disomogeneo. Essa comprende, infatti, sia oli commestibili (l’olio di oliva e l’olio di sansa di oliva), sia oli non commestibili da sottoporre a processo di raffinazione e/o miscelazione (dall’olio di oliva raffinato, all’olio di sansa grezzo o raffinato). Un altro limite dei dati utilizzati, riconducibile alla metodologia di rilevazione dell’ISTAT, concerne l’impossibilità di discernere tra olio sfuso e olio confezionato, tra oli indifferenziati e oli a più alto valore aggiunto (DOP, IGP, biologico).

I dati estratti dalla banca dati INEA sono stati elaborati con la finalità di analizzare l’evoluzione della struttura degli scambi internazionali dell’Italia per ogni categoria di olio di oliva considerata.

Per valutare la struttura attuale del commercio estero nazionale di oli di oliva sono stati utilizzati i dati medi di import ed export rilevati nell’ultimo quadriennio (2004-2007). L’evoluzione degli scambi è stata analizzata, invece, considerando le medie quadriennali del periodo che va dal 1996 al 2007 (1996-1999, 2000-2003 e 2004-2007) di import/export per tipologia di olio. L’utilizzo delle medie quadriennali è servito a depurare i dati annuali dall’effetto delle oscillazioni produttive (l’alternanza produttiva tipica di questa coltura) interne ed esterne al territorio nazionale. Le elaborazioni sono state effettuate sui volumi e sui valori a prezzi correnti delle importazioni e delle esportazioni e i principali indici utilizzati sono quelli più frequentemente riportati nella letteratura sul commercio internazionale:

- il saldo normalizzato (SN), calcolato come rapporto percentuale tra il valore del saldo commerciale e il valore complessivo dell’interscambio;

- il grado di copertura commerciale (GCC), calcolato come rapporto percentuale tra il volume delle esportazioni e il volume delle importazioni;

- la ragione di scambio (RS), calcolata come rapporto tra il valore medio unitario delle esportazioni e il valore medio unitario delle importazioni;

- la propensione all’export (PE), calcolata come rapporto percentuale tra il valore delle esportazioni e il valore della produzione interna.

L’analisi

Import/export complessivo di oli di oliva

L’Italia è il secondo produttore mondiale di oli di oliva, preceduta dalla Spagna, e il maggior consumatore, seguita da Spagna e Stati Uniti. Nel commercio mondiale di oli di oliva, il nostro Paese gioca un ruolo di primo piano essendo il principale importatore, davanti agli Stati Uniti, e il secondo esportatore, dopo la Spagna (Pupo D’Andrea, 2007).

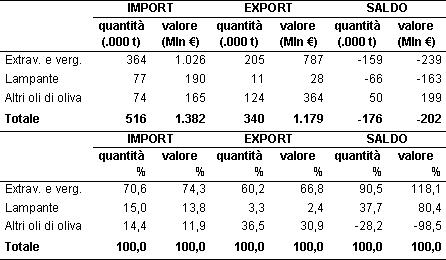

Nonostante la rilevante produzione interna, pari mediamente a circa 583 mila tonnellate (ISTAT, periodo 2004-2007), l’Italia è strutturalmente deficitaria nel commercio estero di questo prodotto. Nel quadriennio considerato sono state importate in media 516 mila tonnellate di oli di oliva contro le 340 mila tonnellate di esportazioni, con un saldo negativo di 176 mila tonnellate e 202 milioni di euro (Tabella 1).

Le importazioni di oli di oliva sono composte prevalentemente da olio extravergine e vergine (74% in valore) e all’incirca nella stessa proporzione da lampante (14%) e da “altri oli di oliva” (12%). Anche tra le esportazioni prevalgono le vendite di extravergine e vergine (quasi il 67% in valore), ma con un peso percentuale più basso rispetto all’import. Solo una ridotta percentuale dell’export riguarda il lampante, mentre quasi un terzo dell’export totale è appannaggio degli “altri oli di oliva” che rappresentano l’unico segmento di mercato con un saldo positivo (Tabella 1).

La produzione nazionale non è quindi in grado di soddisfare la domanda interna ed il flusso di esportazione, rendendo necessario il ricorso all’acquisto di oli di oliva sui mercati esteri, in particolare di oli extravergine e vergine. Nel mercato mondiale di questi oli, l’Italia gioca un ruolo di primo piano così come sul segmento degli “altri oli di oliva”. Le competenze tecniche e di mercato acquisite nel corso degli anni dall’industria olearia nazionale e l’immagine positiva nel mondo del “made in Italy” consentono all’industria olearia nazionale di approvvigionarsi sui mercati esteri di oli di oliva che, previa trasformazione e/o miscelazione con oli di oliva italiani, vengono poi riesportati, prevalentemente in forma confezionata.

Tabella 1 - Struttura del commercio estero di oli di oliva dell'Italia (media 2004-2007)

Fonte: ns. elaborazioni su dati INEA, 2008

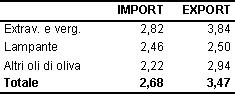

La migliore qualità degli oli esportati e la prevalenza del prodotto confezionato su quello sfuso (escluso il lampante) è confermata dai più alti prezzi impliciti dell’export rispetto all’import (Tabella 2).

Tabella 2 - Prezzi impliciti delle esportazioni e delle importazioni di oli di oliva dell’Italia (€/Kg; media 2004-2007)

Fonte: ns. elaborazioni su dati INEA, 2008

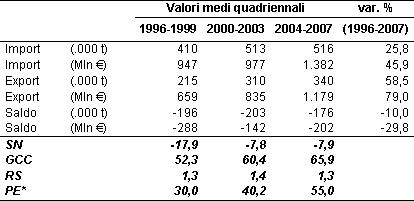

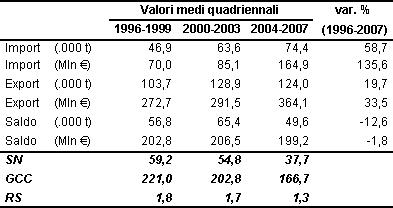

Ad una prima valutazione dell’evoluzione degli scambi nazionali complessivi nel periodo considerato (Tabella 3), emerge una crescita costante in volume e in valore sia dell’import che dell’export, con un miglioramento del deficit commerciale in volume (-10%) e in valore (-30%). Le esportazioni di oli di oliva hanno fatto registrare, alla fine del periodo considerato, un incremento percentuale maggiore rispetto alle importazioni, determinando il miglioramento del saldo normalizzato e il miglioramento del grado di copertura commerciale. Tra il primo e il secondo quadriennio è migliorata la ragione di scambio, tornata poi al livello iniziale nell’ultimo periodo. Il netto incremento della propensione all’export è da attribuire, invece, all’aumento del valore delle esportazioni a cui è corrisposta una leggera contrazione del valore della produzione interna (-2%).

Tabella 3 - Evoluzione degli scambi complessivi di oli di oliva dell'Italia

Fonte: ns. elaborazioni su dati INEA, 2008 * I valori della produzione di olio a prezzi correnti utilizzati per il calcolo della propensione all’export sono di fonte ISTAT

Per una migliore comprensione della struttura attuale e dell’evoluzione recente del commercio degli oli di oliva italiani, nei prossimi paragrafi sono presentati i risultati dell’analisi per i singoli segmenti di mercato.

Olio extravergine e vergine di oliva

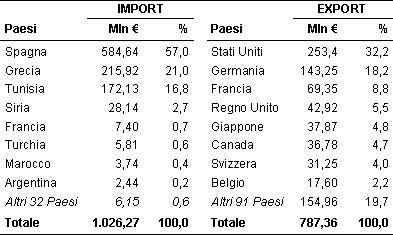

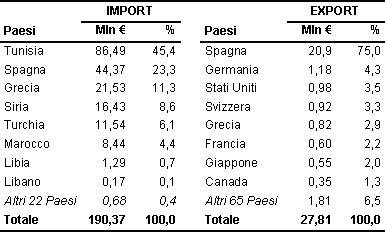

Quello degli oli extravergine e vergine di oliva è il segmento del mercato che copre la quota in valore più elevata sia dell’import, che dell’export. L’Italia si approvvigiona da 40 Paesi, ma i primi 4 (Spagna, Grecia, Tunisia e Siria) forniscono quasi il 98% del valore complessivo delle importazioni. Per quanto riguarda le esportazioni, il portafoglio clienti è molto ampio ed è costituito da 99 Paesi, con i primi 8 (Stati Uniti, Germania, Francia, Regno Unito, Giappone, Canada, Svizzera, Belgio) che totalizzano l’80% del valore totale delle esportazioni. Quasi un terzo del valore dell’export è destinato agli USA, poco meno di un terzo spetta nel complesso a Germania, Francia e Regno Unito (Tabella 4).

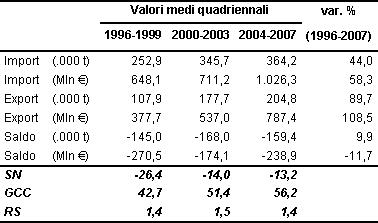

Negli ultimi dodici anni, sia le importazioni che le esportazioni nazionali hanno mostrato un trend positivo (Tabella 5). Il tasso di crescita medio annuo in valore dell’export (+9%) è stato quasi doppio rispetto a quello dell’import (+4,8%) determinando una riduzione del deficit commerciale. A questi risultati positivi ha fatto da contrappeso il peggioramento del deficit in termini quantitativi per effetto di un maggior incremento in termini assoluti del volume delle importazioni rispetto a quello delle esportazioni.

In sintesi, anche se sono aumentati gli acquisti sui mercati esteri, la performance competitiva dell’Italia sul mercato degli oli di più alta qualità è migliorata: sono migliorati sia il saldo normalizzato che l’indice di copertura commerciale; il valore dell’olio esportato è più che raddoppiato; la differenza positiva del prezzo medio tra gli oli esportati e quelli importati si è mantenuta stabile (circa 1€/Kg), sebbene si noti un leggero peggioramento della ragione di scambio nell’ultimo quadriennio.

Tabella 4 - Principali partner commerciali dell'Italia nel segmento degli oli extravergine e vergine di oliva (media 2004-2007)

Fonte: ns. elaborazioni su dati INEA, 2008

Tabella 5 - Evoluzione degli scambi di oli extravergine e vergine di oliva dell'Italia

Fonte: ns. elaborazioni su dati INEA, 2008

Olio lampante di oliva

L’olio lampante di oliva è un prodotto intermedio dell’industria olearia che necessita di un processo di raffinazione e successiva miscelazione con oli vergini di oliva prima di essere destinato al consumo finale. In questo segmento di mercato l’Italia è prevalentemente un Paese importatore. Questo posizionamento è determinato dalla capacità dell’industria olearia nazionale di “valorizzare” questo olio di bassa qualità che, previa opportuna lavorazione, trova ancora ampi spazi di mercato, soprattutto all’estero.

I partner commerciali sono 30 per l’import e 73 per l’export (Tabella 6). I primi otto mercati di approvvigionamento nell’insieme forniscono la quasi totalità delle importazioni. Le limitate quantità di olio lampante di oliva esportate, pari a circa 11 mila tonnellate, sono destinate per il 75% alla Spagna, a cui seguono alcuni Paesi UE ed extra-UE con più alto reddito.

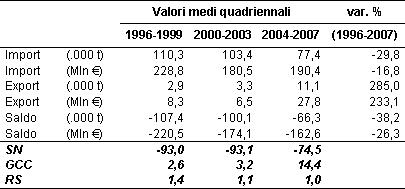

Nel corso del periodo considerato, tuttavia, l’Italia ha ridotto significativamente gli acquisti dall’estero ed ha notevolmente aumentato il volume e il valore delle esportazioni, migliorando il grado di copertura commerciale dal 2,6% al 14,4%. Il saldo normalizzato è migliorato, ma il prezzo implicito delle esportazioni si è ridotto e si è allineato a quello degli oli lampanti importati, come emerge anche dall’andamento della ragione di scambio (Tabella 7).

Questo andamento degli scambi di olio lampante, che in apparenza potrebbe apparire positivo, in realtà segnala che, nel corso del periodo oggetto d’indagine, vi è stato un ridimensionamento dell’attività produttiva dell’industria di raffinazione nazionale a vantaggio, verosimilmente, di quella spagnola e degli altri Paesi produttori del Mediterraneo.

Tabella 6 - Principali partner commerciali dell'Italia nel segmento dell’olio lampante di oliva (media 2004-2007)

Fonte: ns. elaborazioni su dati INEA, 2008

Tabella 7 - Evoluzione degli scambi di olio lampante di oliva dell'Italia

Fonte: ns. elaborazioni su dati INEA, 2008

“Altri oli di oliva”

La classe degli “altri oli di oliva” è al suo interno molto variegata comprendendo sia oli commestibili (olio di oliva e olio di sansa di oliva) che oli non commestibili, da raffinare (olio di sansa grezzo) o già raffinati (olio di oliva raffinato, olio di sansa raffinato). È però possibile ipotizzare, considerati i differenti livelli dei prezzi medi all’import (2,22€/Kg) e all’export (2,94€/Kg) rilevati nell’ultimo quadriennio, che la componente più consistente sia costituita, per le importazioni, da olio di oliva raffinato allo stato sfuso e, per le esportazioni, da olio di oliva confezionato.

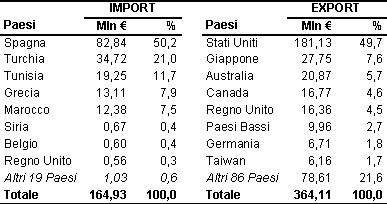

Anche in questo caso, a fronte di un limitato numero di fornitori (27 Paesi), vi è un ampio portafoglio di clienti (94 Paesi). I primi due fornitori (Spagna e Turchia) coprono più del 71% del valore totale delle importazioni (Tabella 8), seguiti, in ordine d’importanza, da Tunisia, Grecia, Marocco e Siria, che coprono circa il 28% del totale. I principali 8 mercati di sbocco (Stati Uniti, Giappone, Australia, Canada, Regno Unito, Paesi Bassi, Germania e Taiwan) assorbono quasi l’80% delle esportazioni italiane. Come per le altre due tipologie di olio di oliva, i principali mercati di approvvigionamento sono i Paesi produttori del bacino del Mediterraneo, UE ed extra-UE, mentre i principali mercati di sbocco sono Paesi sviluppati non produttori o non produttori tradizionali, a conferma della specializzazione commerciale dell’Italia nelle attività di trasformazione a più alto valore aggiunto.

In questo segmento di mercato l’Italia è un Paese esportatore netto, con un valore delle vendite all’estero più che doppio rispetto alle importazioni. Nel corso del periodo considerato, tuttavia, sono aumentati notevolmente gli acquisti dall’estero e in misura minore le esportazioni indicando, quindi, un peggioramento della capacità competitiva sui mercati internazionali nel segmento. Il saldo commerciale, infatti, pur mantenendosi positivo, è peggiorato sia in termini quantitativi che in valore, così come sono peggiorati il saldo normalizzato, l’indice di copertura commerciale e la ragione di scambio (Tabella 9). Si è ridotto, infatti, il margine positivo di prezzo tra oli esportati e oli importati da 1,14 a 0,72€/Kg.

Questo andamento è da interpretare congiuntamente alle dinamiche rilevate per il segmento dell’olio lampante di oliva: le importazioni di lampante sono state parzialmente sostituite dalle importazioni di “altri oli di oliva”, per effetto del già citato ridimensionamento della competitività dell’industria di raffinazione nazionale.

Tabella 8 - Principali partner commerciali dell'Italia nel segmento degli “altri oli di oliva” (media 2004-2007)

Fonte: ns. elaborazioni su dati INEA, 2008

Tabella 9 - Evoluzione degli scambi di "altri oli di oliva" dell'Italia

Fonte: ns. elaborazioni su dati INEA, 2008

Conclusioni

Con questa nota abbiamo fornito un contributo di analisi che tenesse conto dei flussi commerciali delle singole qualità di olio di oliva. Dall’analisi svolta è emerso che l’Italia ha finora saputo conservare e migliorare la capacità di competere sui mercati internazionali, soprattutto per merito delle buone performance ottenute nel segmento degli oli di migliore qualità (extravergine e vergine). Un risultato in gran parte determinato dalla capacità di accrescere il volume delle esportazioni più di quello delle importazioni, e dalla capacità di mantenere un differenziale positivo tra i prezzi dei prodotti esportati rispetto a quelli importati. L’unico segnale che desta una qualche preoccupazione per questa categoria è il leggero peggioramento della ragione di scambio verificatosi nell’ultimo quadriennio.

Per gli oli di più modesto profilo qualitativo (lampante) appaiono evidenti i segnali di un logoramento della capacità competitiva del sistema nazionale. Questa è testimoniata da una significativa riduzione degli acquisti dall’estero, ma soprattutto dal consistente aumento del volume e del valore delle esportazioni. Trattandosi, infatti, di un prodotto intermedio destinato esclusivamente alla trasformazione industriale, il miglioramento del saldo normalizzato e del grado di copertura commerciale segnalano il ridimensionamento in corso dell’industria di raffinazione nazionale a vantaggio di quella spagnola.

L’analisi svolta non ha consentito, tuttavia, di specificare il ruolo che le imprese estere che controllano i principali marchi nazionali hanno nella definizione dei flussi commerciali dell’Italia. Sarebbe utile, a tal fine, svolgere degli approfondimenti che abbiano come oggetto di indagine le strategie di approvvigionamento e di vendita sui mercati esteri delle singole imprese piuttosto che dei Paesi.

Le norme recentemente approvate dalla UE circa l’obbligo di indicare in etichetta l’origine degli oli extravergini e vergini di oliva (Reg. (CE) N. 182/2009) avranno verosimilmente un impatto sui flussi commerciali del nostro Paese, visto che non sarà più possibile far percepire come italiano un olio imbottigliato in Italia, ma ottenuto da olive e/o oli provenienti da altri Paesi. Il regolamento, che entrerà in vigore dal 1° luglio di quest’anno, sarà attuato a livello nazionale attraverso un decreto ministeriale in fase di emanazione. Alcuni autori (Cicia, Del Giudice, Scarpa, 2006) a questo riguardo hanno stimato che la maggiore trasparenza garantita dalla etichettatura di origine obbligatoria aumenterebbe la quota di olio extravergine di provenienza italiana del 10% rispetto alle vendite totali sul mercato nazionale. Si può pertanto ipotizzare che tale incremento della domanda di olio nazionale possa ridimensionare i flussi d’importazione degli oli extravergini, determinando una migliore valorizzazione della produzione interna.

Note

(1) Tra il 2005 e il 2008, il gruppo spagnolo SOS Cuetara, la seconda azienda spagnola quotata nel settore alimentare, ha portato a termine una serie di acquisizioni di imprese e marchi italiani del settore olio di oliva: da Minerva Oli S.p.A. cui appartiene lo storico marchio Sasso (nel 2005), a Carapelli Firenze S.p.A., altro storico marchio italiano (nel 2006), a tutti i marchi del settore olio controllati da Unilever Italia (tra cui i marchi della Bertolli: Maya, Dante e San Giorgio) (nel 2008). È di questi giorni, tuttavia, la notizia della cessione al gruppo campano Mataluni di due dei marchi italiani recentemente acquisiti, Dante e Minerva, al fine di migliorare la pesante situazione debitoria generata dalle suddette acquisizioni.

Riferimenti bibliografici

- Anania G., Pupo D’Andrea M.R. (2007), The global market for olive oil: actors, trends, policies, prospects and research needs, 103 EAAE Seminar, Barcellona (Spagna), 23-25 aprile 2007.

- Bernini Carri C., Sassi M. (2007), Il commercio dell’olio di oliva e i Paesi del bacino del Mediterraneo: struttura e competitività, Agriregionieuropa n.10 [link].

- Cicia G., Del Giudice T., Scarpa R. (2006), Una stima dell’impatto sul benessere del consumatore italiano derivante da un’imperfetta tracciabilità dell’olio extra-vergine di oliva, Rivista di Economia Agraria n.4, pp. 593-610.

- Dell’Aquila, C. (2005), Il commercio agricolo negli accordi con i Partner Mediterranei dell’UE, Agriregionieuropa n.3 [link].

- INEA (2008), Il commercio con l’estero dei prodotti agroalimentari – 2007, Edizioni Scientifiche Italiane, Napoli.

- Mili S., Zùniga M. R. (2001), Exploring Future Developments in International Olive Oil Trade and Marketing: A Spanish Perspective, Agribusiness, Vol. 17 (3), pp. 397–415.

- Pupo D’Andrea M.R. (2007), Il mercato mondiale dell’olio di oliva: attori, dinamiche, prospettive e bisogni di ricerca, Agriregionieuropa n.10 [link].

- Commissione delle Comunità Europee (2009), Regolamento (CE) N. 182/2009 della Commissione del 6 marzo 2009 che modifica il regolamento (CE) n. 1019/2002 relativo alle norme di commercializzazione dell'olio di oliva, Lussemburgo.