Introduzione

In concomitanza con le conclusioni dell’Health check, Agriregionieuropa ha recentemente lanciato un sondaggio on-line tra i propri lettori. L’obiettivo era duplice: raccogliere una valutazione sugli aspetti salienti delle decisioni assunte e conoscere le opinioni riguardo alle prospettive della PAC a medio-lungo termine, con riferimento alla Revisione di bilancio e al dopo-2013. Il sondaggio è ancora on-line ed è raggiungibile al seguente [link].

Complessivamente 113 lettori hanno risposto a tutte le domande ed è su questi che si concentrerà l’attenzione. Altri 72 lettori hanno fornito risposte incomplete e ciò lascia supporre che, di fronte ad alcuni dettagli tecnici dell’Health check o delle altre domande, i meno informati si possano essere trovati in difficoltà e abbiano preferito rinunciare; ciò contribuirebbe a rendere più significativi i risultati raccolti.

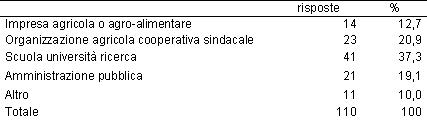

Dal punto di vista anagrafico, i rispondenti sono all’80% uomini e al 20% donne; per fasce di età, il 29% ha meno di 35 anni, il 28% tra 35 e 45, il 32% tra 45 e 55 e l’11% più di 55; pressoché tutte le regioni sono rappresentate (il 37% dei partecipanti risiede al Nord, il 38% al Centro e il 25% al Sud); per l’83% i partecipanti hanno una formazione che ha attinenza con l’agricoltura e, come si può osservare in tabella 1, la loro occupazione si distribuisce tra imprese, organizzazioni agricole cooperative o sindacali, amministrazione pubblica e scuola università ricerca con una certa prevalenza per quest’ultima categoria. Nel raggruppamento “altro” sono raccolti soprattutto i professionisti.

Tabella 1 - Organizzazione di appartenenza degli intervistati

Il giudizio sull’Health check

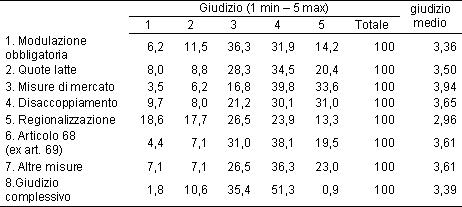

Nella tabella 2 sono esposte le valutazioni sull’Health check e sulle sue più importanti innovazioni, in una scala tra 1 (minimo) e 5 (massimo). Il numero dei soddisfatti (giudizio: 4 o 5) complessivamente supera quello dei non soddisfatti (giudizio: 1 o 2), come attestano i valori medi ponderati presentati nell’ultima colonna (giudizio complessivo: 3,39).

Tabella 2 - Sintesi dei giudizi sull’Health check – Valori percentuali e giudizio medio

I giudizi più favorevoli sono in ordine quelli espressi per le seguenti misure:

- misure di mercato (3,94): abolizione del set aside, abolizione o alleggerimento delle misure di intervento sul mercato e passaggio dalle garanzie di mercato a misure di sicurezza in particolari condizioni di mercato;

- disaccoppiamento (3,65): per seminativi, grano duro, olio d’oliva dal 2010, per carne bovina, riso, frutta in guscio, sementi, proteaginose entro il 2012, per trasformazione di foraggi essiccati, patate, lino e canapa dal 2012, nessuna proroga al tabacco, solo pagamenti per le vacche nutrici e ovicaprini;

- articolo 68 (3,61): potenziamento anche con fondi in esubero del regime di pagamento unico, maggiore flessibilità per gli aiuti specifici, aggiunta di nuove azioni, possibilità di finanziamento di assicurazioni e fondi mutualistici;

- altre misure (3,61): semplificazione della condizionalità, aumento dell’aiuto massimo per il primo insediamento da 55 a 70 mila euro, “Aiuti transitori alla ristrutturazione” (nel 2° pilastro) se il Pua si riduce più del 25%, abolizione dei pagamenti inferiori a 100 euro o con superfici inferiori ad 1 ha (in Italia anche 400 euro o 0,5 ha)

- quote latte (3,50): conferma dell’abolizione il 31 marzo 2015, aumento delle quote dell’1% all’anno dal 2009 al 2013, aumento del 5% applicato subito in Italia dal 2009 e aumento del superprelievo al 150% per superamento delle quote maggiore del 6%.

Un giudizio sempre relativamente positivo, ma con una maggiore quota di scontenti è espresso per la modulazione obbligatoria (3,36): cresciuta del 5% in 4 anni, con un prelievo aggiuntivo del 4% per pagamenti diretti superiori a 300 mila euro, fondi trasferiti dal primo al secondo pilastro, con cofinanziamento abbassato al 10% e 25% a seconda delle regioni convergenza o competitività. Solo la decisione di rendere la regionalizzazione soltanto opzionale a scelta degli Stati membri dal 2010 in poi raccoglie un numero maggiore di giudizi negativi che positivi e viene quindi, seppure per poco, bocciata (2,96).

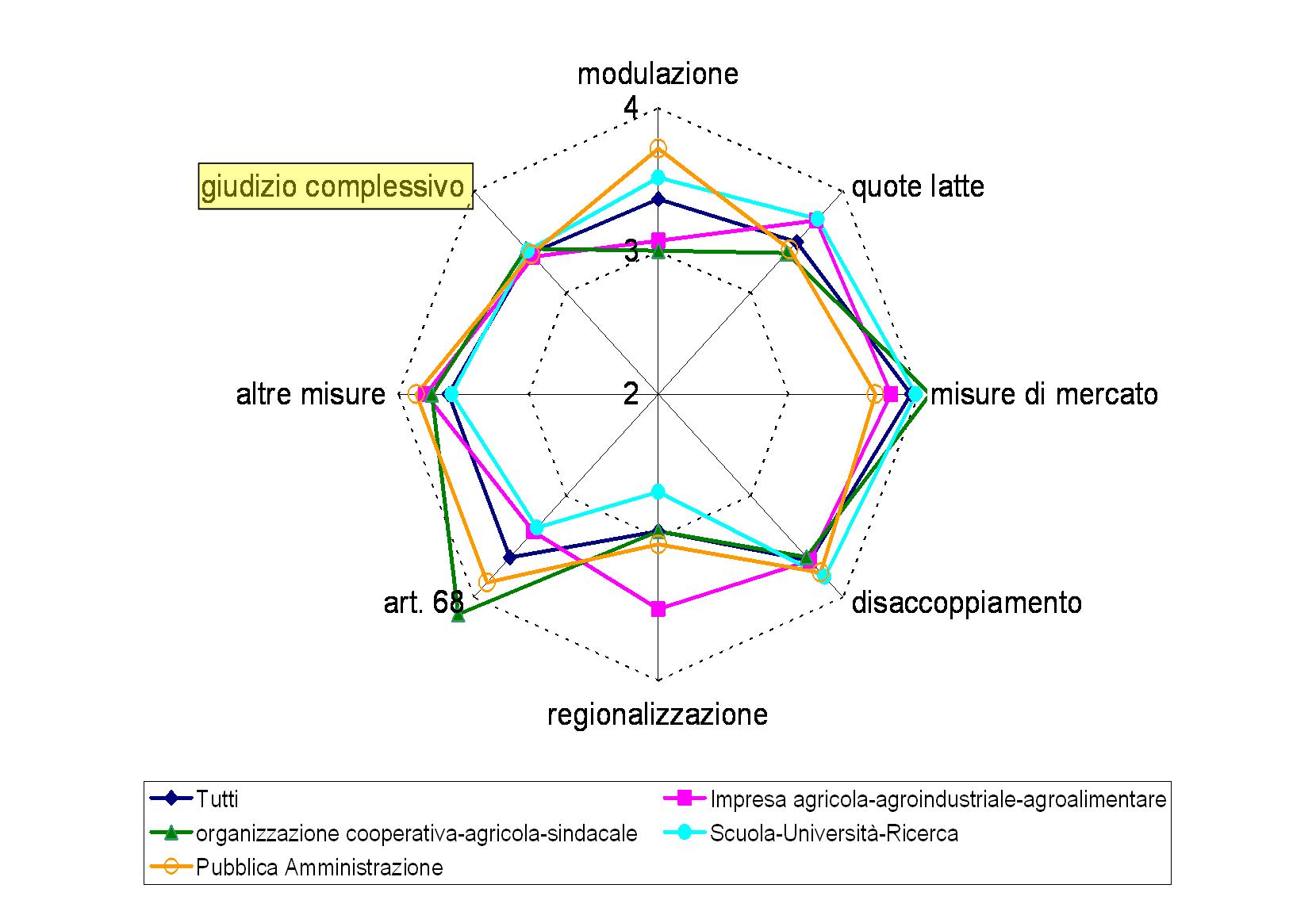

Entrando maggiormente in dettaglio, è molto interessante svolgere l’analisi differenziando in base all’istituzione di appartenenza dei rispondenti (Figura 1): imprese (Imp), organizzazioni agricole cooperative o sindacali (Org), amministrazione pubblica (Amm) e scuola università ricerca (Ric). Seppure il giudizio complessivo significativamente converga per tutti i gruppi, si notano significative differenze nella valutazione delle singole misure. Il gruppo Imp è relativamente meno soddisfatto su modulazione, misure di mercato e art.68, mentre apprezza significativamente più degli altri le scelte riguardo a quote latte (un vecchio nodo da risolvere) e, soprattutto, regionalizzazione. Si può supporre che il peso degli interessi contingenti in questo caso abbia ispirato posizioni più conservatrici.

- Il gruppo Org, come Imp, apprezza poco le decisioni in tema di modulazione ma, all’opposto, si esprime meno positivamente su quote latte e regionalizzazione, mentre appare particolarmente soddisfatto sull’art.68. Si potrebbe forse affermare che la rappresentanza agricola si sia fatta carico anche di obiettivi perequativi.

- Il gruppo Ric si distingue soprattutto dagli altri per la posizione meno soddisfatta in materia di art. 68 (forse ricordando come sia stato svilito nelle sue funzioni il vecchio art.69 e considerando anche una certa ambiguità rimasta nell’attuale soluzione per le tante - troppe? - opportunità offerte) e soprattutto molto insoddisfatta in materia di regionalizzazione. Sono le risposte del mondo della ricerca e dell’università che tirano in basso e rendono negativo il giudizio complessivo sulla regionalizzazione. E’ d’altra parte comprensibile che da quella parte venga una lettura più attenta a considerazioni strategiche e meno contingenti.

- La posizione del gruppo Amm si distingue infine da quella degli altri per il giudizio particolarmente soddisfatto in materia di modulazione. Questa constatazione può forse essere spiegata con il fatto che la modulazione riconduce al secondo pilastro che è il contenitore delle politiche che più investono e coinvolgono le amministrazioni, soprattutto quelle regionali e locali, sostanzialmente bypassate dalle politiche del primo pilastro.

Figura 1 - Giudizi sull’Health check in base alla istituzione di appartenenza

Le prospettive per il dopo-2013

Nella seconda parte del sondaggio si chiedeva una valutazione sulle prospettive della PAC in relazione allo svolgimento in corso della Revisione di Bilancio ed al dibattito già avviato, anche in relazione alle conclusioni dell’Health check sulla PAC più plausibile nel prossimo periodo di programmazione dal 2014 in avanti e le relative nuove prospettive finanziarie. Il tema delle risorse finanziarie a disposizione della PAC e del suo peso nel bilancio dell’UE è ovviamente al centro dell’attenzione. Il campione in questo caso è stato sollecitato ad esprimere una propria previsione per il futuro.

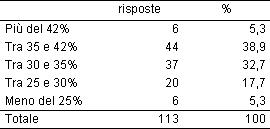

In tabella 3 sono esposti i risultati relativi alla domanda su quanta parte del bilancio UE sarà destinato alla PAC a regime dopo il 2013. Attualmente (2008) la quota del bilancio dell’UE destinata all’agricoltura è pari a circa il 42% (53,8 Miliardi di euro). L’aspettativa di una contrazione della spesa per la PAC è condivisa quasi all’unanimità dagli intervistati (la quota media è stimata al 33,7%, il 20% circa in meno di oggi). Naturalmente l’esercizio svolto ha comunque solo valore parziale, dal momento che l’effettiva spesa per la PAC dipende anche dall’ammontare complessivo del bilancio UE. Se, ad esempio, fosse seguita l’indicazione recentemente risollevata di ridurre la contribuzione degli Stati membri all’1% del Reddito nazionale lordo (rispetto all’1,045% del compromesso del dicembre 2005 che ha concluso il negoziato per le attuali prospettive finanziarie 2007-2013), la diminuzione assoluta potrebbe essere maggiore di quanto non appaia in termini relativi.

Tabella 3 - Quanta parte del bilancio UE sarà destinato alla PAC a regime dopo il 2013 ?

La tabella 4 presenta le risposte alla domanda sul rapporto tra primo e secondo pilastro in termini di spesa assegnata nel periodo 2014-2020. Attualmente (2008), al secondo pilastro sono assegnati 12,9 miliardi di euro a fronte di 40,9 miliardi di euro attribuiti al primo. Un rapporto dunque pari a 24% contro 76%. In base alle stime del sondaggio esso dovrebbe crescere in media al 30,3%.

Tabella 4 - Quale sarà il rapporto tra 1° e 2° pilastro nel periodo 2014-2020?

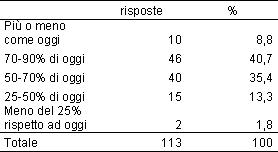

Una domanda era volta a sondare le opinioni dei lettori sul livello del futuro Pagamento unico aziendale (Pua). I risultati sono esposti in tabella 5. Oltre il 90% delle interviste prevede un calo del livello del Pua. Gli intervistati si dividono sostanzialmente a metà tra chi prevede un abbassamento inferiore al 30% rispetto ad oggi e chi, all’opposto, valuta che quella soglia sarà superata. Mediamente, la riduzione viene stimata di circa un terzo (33,1%). Se si considera che il Pua medio a livello nazionale è attualmente pari a circa 280 euro/ettaro, si prevede che scenda a 187 euro/ettaro.

Tabella 5 - Fatto 100 l'attuale Pua, a che livello si posizionerà a regime dopo il 2013?

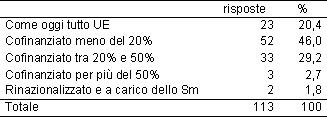

Quanto alle previsioni riguardo al finanziamento del Pua, la tabella 6 mostra un risultato particolarmente interessante. Solo un intervistato su cinque ritiene che il Pua potrà rimanere totalmente finanziato dal bilancio comunitario senza richiedere una compartecipazione a carico dei bilanci degli Stati membri. Gli altri ritengono che esso sarà cofinanziato. In gran parte si prevede che tale cofinanziamento sarà contenuto entro una soglia inferiore al 20% o al massimo tra il 20% e 50%. È sostanzialmente esclusa comunque l’ipotesi di una completa rinazionalizzazione. Il tasso di cofinanziamento medio si colloca ad un livello di circa un terzo del Pua (36%).

Tabella 6 - Come sarà finanziato il Pua a regime dopo il 2013?

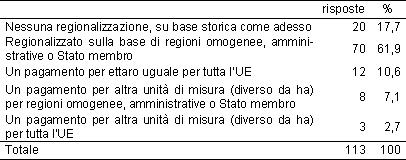

Come è noto, le decisioni finali dell’Health check hanno lasciato all’autonoma decisione degli Stati membri la valutazione sulla opportunità di procedere alla regionalizzazione (o ad un livellamento) dei Pua individuali. È particolarmente diffusa comunque l’aspettativa di una redistribuzione del volume complessivo di spesa a disposizione per i Pua tra gli agricoltori. Alla domanda specifica, infatti, solo il 17,7% risponde di prevedere che esso continui ad essere calcolato su base storica come adesso. Quasi i due terzi degli intervistati pensa che sarà regionalizzato all’interno del Paese e solo una parte minoritaria di intervistati prevede una redistribuzione tra Stati membri (che pure è stata già autorevolmente sostenuta soprattutto dal blocco dei nuovi Stati membri dell’Europa centro-orientale)

Tabella 7 - Come sarà distribuito tra gli agricoltori il Pua a regime dopo il 2013?

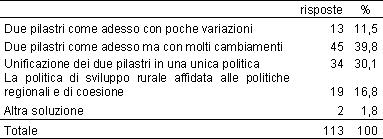

L’ultima domanda interrogava il campione di lettori di Agriregionieuropa sulla struttura della PAC dopo il 2013. La risposta a questa domanda è forse il risultato più inatteso e rilevante di tutto il sondaggio. Soltanto l’11,5% intravvede oltre il 2013 una PAC sostanzialmente invariata rispetto ad oggi, basata su due pilastri e con modeste variazioni. Un altro 40% circa di intervistati condivide l’opinione della permanenza dei due pilastri, ma ipotizza “molti cambiamenti”. Ma l’altra metà del campione si esprime prevedendo una trasformazione radicale della PAC consistente sostanzialmente o nella unificazione dei due pilastri in una unica politica (30,1%) o, addirittura, nel passaggio della politica di sviluppo rurale alle politiche regionali e di coesione (16,8%) e quindi in un ritorno della PAC alla sua tradizione di politica settoriale.

Tabella 8 - Qual è la tua previsione riguardo alla struttura della PAC dopo il 2013 ?

Considerazioni conclusive

I risultati di un sondaggio, ovviamente, hanno valore relativo specie se, come in questo caso, il campione è costituito dai lettori che, di propria volontà, hanno scelto di rispondere. D’altra parte, bisogna tener conto che, mentre nella prima parte del questionario (valutazione dell’Health check) si dovevano giudicare delle scelte definitive dell’UE, in un quadro informativo chiaro e definito (seppure complesso), nella seconda parte si chiedevano delle previsioni su di un futuro incerto e ancora imperscrutabile, e che dipende ovviamente non soltanto dalle scelte sulla PAC, ma anche da decisioni relative al futuro assetto dell’UE e soprattutto alla struttura del suo bilancio.

Nell’interpretazione è quindi suggeribile un atteggiamento ispirato alla massima prudenza. Il quadro d’insieme comunque conferma la sostanziale valutazione positiva delle conclusioni dell’Health check pur se, come abbiamo osservato, con sfaccettature diverse sulle singole decisioni assunte, a seconda della categoria professionale di appartenenza dei soggetti intervistati.

Quanto invece alle prospettive della PAC a medio-lungo termine, pur nell’incertezza sul futuro, il sondaggio conferma una diffusa aspettativa che per la PAC del dopo-2013 sarà soggetta:

- a tagli significativi alle risorse e, per quanto riguarda il Pua, al ricorso al cofinanziamento da parte degli Stati membri in un quadro, comunque, di spinta verso la regionalizzazione;

- a molti cambiamenti nella struttura della PAC, sia nell’ipotesi che venga mantenuto l’attuale assetto basato sui due pilastri (nel qual caso si aspetta un riequilibrio a vantaggio del secondo), sia nel caso, che molti considerano più verosimile, di cambiamenti più radicali che minerebbero l’assetto attuale fondato sui due pilastri.

In una condizione del genere, pur nella varietà delle opinioni che nel sondaggio si confermano anche dalle risposte alle domande aperte, si può concludere in un solo modo: sollecitando, come Agriregionieuropa ha già fatto, l’approfondimento scientifico e un confronto il più aperto possibile. I lavori preparatori per la definizione delle politiche europee del dopo-2013 sono già da tempo cominciati, in particolare nel contesto della Revisione di bilancio. Siamo già in ritardo.