Introduzione

La capacità del sistema manifatturiero italiano di fronteggiare le sfide della globalizzazione è oggetto di continue valutazioni ed analisi. Alcuni osservatori hanno sottolineato l’opportunità di stimolare la competitività dell’industria italiana attraverso nuove politiche. Altri ritengono necessario rafforzare le prospettive di sviluppo puntando sul comparto delle “medie” imprese, punto di forza della nostra economia. Tale tipologia dimensionale sembra infatti essere capace di reggere con maggiore efficacia all’urto della concorrenza esterna più agguerrita e di sopportare i costi necessari per poter competere su mercati più ampi. Inoltre potrebbe sfruttare i vantaggi tradizionali di agilità e di flessibilità tipici delle imprese di modeste dimensioni.

Proprio il successo commerciale e la tenuta della competitività nei mercati esteri delle imprese appartenenti a questa tipologia dimensionale ha fatto ritenere l’esistenza di un diverso modo di fare impresa, tanto da definirlo “Quarto capitalismo”. Diverse analisi, ed in particolare quelle realizzate dai centri studi di Unioncamere e Mediobanca, hanno mostrato la vitalità e la capacità di reazione di tali imprese, evidenziando la necessità di interventi che rendano più solido e meno rischioso il passaggio verso dimensioni più ampie, dato che uno dei principali interessi rispetto all’analisi di queste tematiche nasce proprio dalla possibilità che da questo “vivaio” di “medie” aziende vengano generate le nuove “grandi” imprese di domani.

Nelle analisi svolte su tale fenomeno è interessante notare come, fra i diversi comparti, le “medie” imprese dell’industria alimentare abbiano mostrato segnali di dinamismo degni di attenzione. Il settore della trasformazione dei prodotti agroalimentari rappresenta un comparto particolarmente significativo all’interno del sistema manifatturiero nazionale, essendone il secondo in termini di valore aggiunto, e la vitalità delle “medie” imprese alimentari può contribuire strategicamente e in misura determinante all’affermazione del made in Italy nel mondo.

Obiettivo di questo articolo è dunque quello di proporre alcuni spunti di riflessione sul Quarto capitalismo, approfondendo contestualmente le caratteristiche delle “medie” imprese appartenenti all’industria alimentare.

Dal Primo al Quarto capitalismo

I principali indicatori economici sulla competitività del sistema Italia mostrano come le imprese di “medie” dimensioni rappresentino aree di eccellenza e di competitività le cui capacità garantiscono una visibilità internazionale elevata. Siamo di fronte ad un nuovo modello di capitalismo italiano che si differenzia sia da quello delle “grandi” imprese nazionali, sia dal modello delle “piccole” imprese polverizzate, definito, a metà anni '90, da Turani (1996) con il termine "Quarto capitalismo". Nel suo saggio egli individuò i protagonisti del nuovo capitalismo nelle imprese di dimensione intermedia, chiamandole "multinazionali tascabili", che sono spesso a carattere familiare, molto flessibili nel sistema di produzione e di conduzione, e la cui produzione riguarda prodotti del made in Italy (ma non solo) di elevata qualità.

Si potrebbe ritenere che questo modo di fare impresa scaturisca da una crisi del “vero” capitalismo, ma non è così. Se infatti ricostruiamo la successione storica possiamo collocare la diffusione di questa tipologia di imprese dopo i modelli delle grandi aziende private del primo sviluppo industriale (primo capitalismo), del capitalismo di stato (a partire dagli anni '30 del secolo scorso) e delle microimprese dei distretti (seconda metà dell'ultimo dopoguerra; terzo capitalismo) (Colli 2002).

In questo nuovo modo di fare impresa è evidente la contrapposizione fra il sistema di produzione di massa e quello della produzione flessibile: se la grande ondata storica dello sviluppo industriale si era basata, infatti, nel suo percorso ormai secolare, su una tendenza alla produzione di massa, ottenuta dalle “grandi” imprese con l'uso di macchine speciali per prodotti standardizzati, la crisi generalizzata delle economie capitaliste e lo sviluppo di nuove tecnologie hanno consentito finalmente la ripresa di un sistema di produzione alternativo, fondato principalmente sulla produzione di piccola serie e sull'uso di lavoro altamente specializzato ed orientato su obiettivi prevalentemente qualitativi (Bagnasco 1977).

Il superamento della logica dimensionale è poi avvenuto grazie al modello di sviluppo fondato sui distretti industriali, ossia l'insieme di più imprese di “piccole” e “medie” dimensioni, specializzate in un certo tipo di prodotto che, grazie alla loro vicinanza territoriale ed al comune ambiente socio-culturale, realizzano reciprocamente una serie di integrazioni orizzontali e verticali, conseguendo risultati che non solo non potrebbero ottenere separatamente, ma che superano spesso quelli ottenibili da un'unica “grande” impresa, integrata (Gulisano, Platania 2006).

Il Quarto capitalismo è figlio legittimo della crisi del vecchio capitalismo, determinata da scenari macroeconomici i cui cambiamenti sono da attribuire alla globalizzazione, ed è molto vicino al modello Toyota (che Turani (2007) definisce “il papà del nostro Quarto capitalismo”), nato in un paese che per reggere alla competizione americana, basata sul modello fordista, doveva “inventare” un modello di sviluppo più flessibile, dimensionato sulla capacità produttiva del paese.

Tali caratteristiche hanno in qualche modo rappresentato gli elementi costitutivi di un percorso originale di sviluppo che ha contribuito decisivamente al passaggio nel nostro Paese da un modello dualistico di sviluppo economico (nord–sud) ad uno più complesso ed articolato, contraddistinto dalla comparsa della cosiddetta “Terza Italia” (Bagnasco, 1977).

Ma quali sono i criteri identificativi delle “medie” imprese (1)? La linea di demarcazione viene generalmente fissata sulla base del numero degli addetti e del fatturato; in particolare per “media” impresa, secondo la nuova definizione europea di “piccola” e “media” impresa (entrata in vigore dal 1 gennaio 2005), si intende l'impresa con un numero di dipendenti da 50 a 249 e con un fatturato dai 10 ai 50 milioni di euro (Carnazza, Iezzi 2005).

Se si confrontano i dati dei Censimenti industriali degli ultimi trent’anni delle imprese nella classe suddetta si possono apprezzare le caratteristiche della loro evoluzione: ad una iniziale fase di allargamento, sia nel numero di unità produttive che nel numero di addetti, ha fatto seguito una fase successiva di evidente ripiegamento, ben fotografata dal Censimento dell’industria del 1991, seguita poi da un nuovo momento di rafforzamento nel decennio successivo. Anche in questo caso, si registra un aumento sia del numero di unità produttive che dei dipendenti appartenenti alla classe di cui sopra (Carnazza, Iezzi 2005).

La maggiore robustezza delle imprese di “medie” dimensioni che emerge dal Censimento del 2001 appare tanto più significativa quanto più si considerino le tensioni attraversate e tutt’ora presenti. Si pensi al contesto macroeconomico sulla base del quale sono maturati tali risultati: esso è stato caratterizzato dalla fase di instabilità dei primi anni Novanta (crisi della lira del 1992, fase di cambio debole e periodo di stabilizzazione per l'ingresso dell’Italia nell'Unione economica e monetaria europea) tale per cui la buona performance delle “medie” imprese non è dipesa da una competitività assicurata dal cambio debole, bensì da guadagni di competitività in termini di produttività e/o di qualità dei prodotti. A ciò si aggiungano le ripetute crisi dei paesi emergenti e delle economie in transizione ed un dollaro statunitense che, con la sua forte capacità attrattiva, ha comportato un rimescolamento nei flussi dei capitali internazionali (Ferri 2004).

I motivi del successo del Quarto capitalismo sono abbastanza semplici. Innanzitutto si tratta di aziende a carattere familiare in cui l’organizzazione aziendale è caratterizzata da snellezza procedurale e flessibilità (il processo decisionale è ad esempio molto veloce). In secondo luogo la produzione di tale realtà è caratterizzata da elevati standard qualitativi, in cui la qualità non si concretizza solo nel processo ma anche nel prodotto, con l’utilizzo di risorse difficilmente trasferibili e riproducibili. Inoltre tali aziende sono fortemente orientate al mercato, e cercando di comprenderne i gusti e le tendenze prima dei “colleghi” di altri paesi, riescono a compensare i loro limiti dimensionali e tecnici.

“Quarto capitalismo” ed industria alimentare

In linea con la tradizionale specializzazione produttiva del Paese, la capacità competitiva del “Quarto capitalismo”, in termini di valore aggiunto, è maggiormente attribuibile ai beni per la persona e la casa (che pesano per il 31% del totale) e ai beni alimentari (il 10% circa) (Mediobanca-Unioncamere 2006).

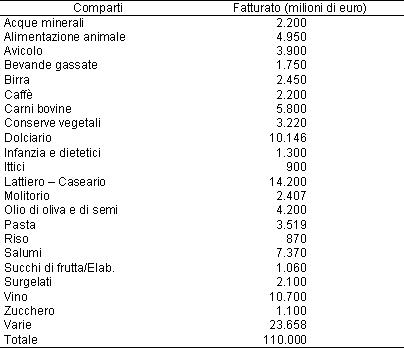

Complessivamente, l’industria alimentare è composta da più di venti comparti che contribuiscono alla produzione con un fatturato annuo di 110 miliardi di euro (dato stimato per il 2006), più di 30 mila imprese, oltre 70 mila unità locali e circa 400 mila addetti (Federalimentare-ISMEA 2007). Al suo interno si trovano alcuni settori tipici del sistema industriale italiano come quello della lavorazione della carni e dei suoi derivati, della pasta, delle conserve alimentari vegetali e del riso.

Essa rappresenta un settore importante dell'industria manifatturiera italiana: il suo valore aggiunto occupa oggi il secondo posto fra i settori dell'industria manifatturiera, dopo il metalmeccanico. I primi 4 comparti dell’industria alimentare italiana sono il lattiero caseario (14,2 miliardi di €), il dolciario (10,1 miliardi di €), il vinicolo (7,6 miliardi di €) e la trasformazione di carne (7,5 miliardi di €) (Tabella 1).

Tabella 1 - Fatturato dell’industria alimentare per comparto (2006)

Fonte: Federalimentare - Ismea 2007

Nell’arco del periodo 1995-2006, la crescita dell’industria alimentare in termini quantitativi ha toccato il 21,7%, contro il 5,9% dell’industria nel suo complesso, pari a uno scarto di 1,5 punti percentuali l’anno. I comparti che nel periodo mostrano le performance di produzione più rilevanti sono, in positivo, le bevande alcoliche distillate (65,4%) e, in negativo (unico comparto a retrocedere), lo zucchero, che ha registrato una diminuzione del 67,1% a seguito della recente riforma OCM. Interessanti anche le performance positive del riso (43,6%), delle acque minerali (35,1%), e dei biscotti e fette biscottate (32,9%) (Federalimentare-Ismea 2007).

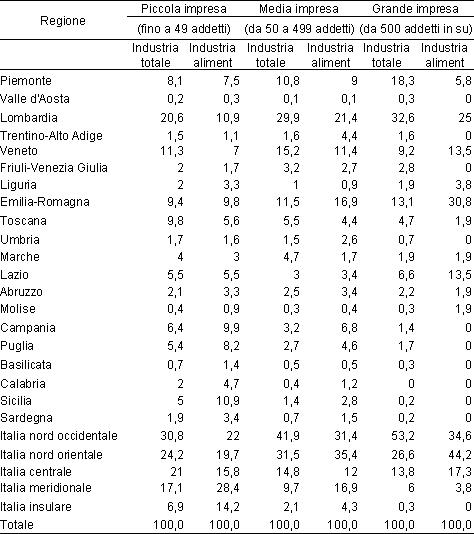

Osservando la distribuzione regionale delle imprese manifatturiere in generale, e di quelle alimentari in particolare, sono evidenti le caratteristiche di concentrazione e di specializzazione regionale (Tabella2). Le statistiche offerte dal censimento dell’industria e dei servizi dell’ISTAT ci permettono infatti di apprezzare come complessivamente l’asset industriale si sviluppi nelle regioni Piemonte, Lombardia, Veneto, Emilia Romagna e Toscana peraltro prescindendo dalle caratteristiche dimensionali dell’impresa.

L’industria alimentare sembra mostrare la stessa distribuzione territoriale per le “medie” imprese, mentre per quelle di piccole dimensioni si nota una collocazione marcatamente più meridionale. Stilando infatti una classifica per queste ultime, la Sicilia occupa la prima posizione insieme con la Lombardia, seguite a breve distanza dalle regioni della Campania, dell’Emilia Romagna e della Puglia.

La “grande” impresa (quella formata da 500 addetti in su) rispetta la concentrazione spaziale già evidenziata per l’industria manifatturiera, ossia la predominanza delle regioni della Lombardia (32,6%), del Piemonte (18,3%), dell’Emilia Romagna (13,1%) e del Veneto (9,2%); diversamente nel caso dell’industria alimentare, rispetto alla quale il Lazio, con il 13,5%, presenta un peso percentuale significativo, pari al Veneto e subito dopo l’Emilia Romagna (30,8%) e la Lombardia (25,0%) (Tabella 2).

Tabella 2 - Distribuzione delle imprese industriali e di quelle alimentari per regione e classe di ampiezza (valori %)

Fonte: nostre elaborazioni su dati ISTAT

La distribuzione delle medie imprese, appartenenti al “Quarto capitalismo”, rispetta sostanzialmente le caratteristiche evidenziate per la “piccola” e la “grande” impresa. Osservando in dettaglio i numeri della suddivisione territoriale, si può apprezzare il peso delle regioni del nord sia nell’industria manifatturiera che in quella alimentare, dove si colloca rispettivamente il 73% e il 67% delle “medie” imprese. Peraltro i livelli di localizzazione e specializzazione desumibili dalle diverse ricerche analitiche svolte su questo comparto suggeriscono l’esistenza di “sistemi locali alimentari”, vero motore dell’industria alimentare (Fanfani, Henke 2001).

Ma quali sono le reali potenzialità dell’industria alimentare delle “medie” imprese? Per un’analisi approfondita sulle caratteristiche del “Quarto capitalismo” faremo riferimento all’indagine svolta da Mediobanca-Unioncamere (2006), che analizza le “medie” imprese dei diversi comparti che compongono l’industria manifatturiera attraverso un campione individuato sulla base di parametri dimensionali diversi da quelli utilizzati dalle fonti statistiche ufficiali. L’aggiornamento più recente è del 2002 ed ha individuato 3.893 società di capitali da 50 a 499 addetti, da 13 a 260 milioni di euro di fatturato e dotate di un assetto proprietario autonomo, escludendo cioè le “medie” imprese controllate da “grandi” imprese italiane o estere.

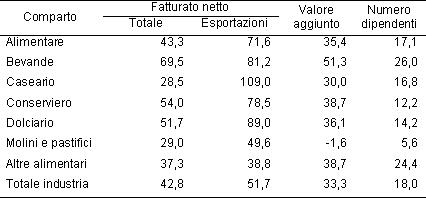

Secondo tale studio, l’industria alimentare del Quarto capitalismo ha un fatturato di 24.449 milioni di euro, un valore aggiunto di quasi 4 milioni di euro, e il valore delle esportazioni è pari a 4001 milioni di euro. Nel 2003 le “medie” imprese di tale comparto hanno effettuato investimenti fissi lordi per 1.032 milioni di euro (Mediobanca-Unioncamere 2006) La dinamicità di tale insieme di aziende emerge dal confronto fra il valore del fatturato e dell’export delle “medie” imprese con quello delle “grandi” imprese (Tabella 3).

Tabella 3 - Confronti per comparto fra “medie” imprese e “grandi” imprese in termini di fatturato (2003 – val.%)

Fonte: adattamento da Mediobanca-Unioncamere (2006)

Osservando alcuni indici di sviluppo sempre riferiti all’industria alimentare, i comparti che mostrano la crescita del fatturato più significativa per il periodo 1996-2003 sono quelli delle bevande e del dolciario (rispettivamente del 69,5% e del 51,7%) con significativi scarti positivi rispetto al totale industria (42,8%). Passando all’analisi dell’andamento delle esportazioni, il caseario mostra la crescita più consistente (109,0%), ma in tutti i settori sono evidenti maggiori segni di vitalità rispetto al valore medio calcolato per tutta l’impresa manifatturiera. La crescita del valore aggiunto segue il trend descritto: infatti, eccezion fatta per i comparti caseario e molini e pastifici, tutti hanno un valore aggiunto maggiore rispetto a quello complessivo dell’industria manifatturiera (Tabella 4).

Tabella 4 - Indici di sviluppo delle “medie” imprese: variazioni percentuali nel periodo 1996-2003

Fonte: adattamento da Mediobanca-Unioncamere (2006)

I prodotti di maggiore specializzazione dell’industria alimentare italiana sono anche quelli in cui è più forte la presenza delle imprese italiane sui mercati internazionali. Paradossalmente questo tipo di specializzazione espone le imprese italiane alla crescente concorrenza dei Paesi che possono contare su un sistema produttivo con bassi costi del lavoro (specie le economie emergenti). L’Italia infatti è l’unico tra le principali nazioni industrializzate che, pur avendo costi del lavoro comparabili a quelli degli altri Paesi del G-7, ha una specializzazione produttiva ancora orientata a produzioni a forte intensità di lavoro che si è soliti ritrovare nelle economie in via di sviluppo, quali appunto le produzioni manifatturiere dei beni per la persona e la casa ed alimentari (che rappresentano i tradizionali segmenti del made in Italy).

Considerazioni conclusive

Le analisi sin qui condotte dimostrano la validità del modello di “media” impresa: infatti siamo di fronte ad un’unità economica che si specializza e differenzia i prodotti e che tende ad autofinanziare la propria crescita. Le indagini svolte da Mediobanca ed Unioncamere permettono di evidenziarne alcuni tratti caratteristici: la presenza del controllo familiare, il posizionamento su mercati di nicchia, l’organizzazione di gruppo, la capacità di competere anche di fronte alla crescente internazionalizzazione e alla crescente concorrenza delle economia emergenti, anche in tradizionali segmenti del made in Italy.

Peraltro il nemico più grande per le imprese del Quarto capitalismo è paradossalmente il successo: il buon andamento economico dell’azienda provoca sovente un accrescimento dimensionale in termini strutturali, aumentando così il rischio di assorbimento da parte di qualche grande gruppo nazionale (42%) o estero (23%): solo il 30% di tali aziende riesce a difendere la propria indipendenza (Mediobanca – Unioncamere 2006). Ciò che più sorprende, in particolare, è come questo “modello italiano” di crescita si sia potuto produrre in seno ad un contesto generale caratterizzato da una serie di condizioni decisamente contrarie allo sviluppo industriale: crisi energetica, conflittualità sindacale, inflazione, crisi valutarie, debito estero crescente, per non parlare della costante instabilità politica e della inaffidabilità della pubblica amministrazione, perennemente afflitta dalle diffuse pratiche clientelari. In sostanza, come afferma Turani nel suo blog, il Quarto capitalismo non è una scelta: in gran parte è una strada obbligata. E’, forse, l’unica cosa che quegli imprenditori potevano fare da soli, visto che non hanno quel “contorno” che serve per far crescere un certo tipo di industria e di competenze.

Note

(1) In realtà l’identificazione delle “medie” imprese è oggetto di discussione fra gli economisti industriali. Da sottolineare la posizione di chi ritiene poco utile ridurre l’analisi di tale aggregato alla mera definizione delle soglie ignorando che le contrazioni del peso di una fascia dimensionale sono da attribuire maggiormente agli esiti di un processo di allocazione della divisione del lavoro tra gerarchia e mercato (Arrighetti, Traù 2007).

Riferimenti Bibliografici

- Arrighetti A., Traù F. (2007), “La <<questione dimensionale>>

come problema organizzativo. Natura e logica evolutiva del medium business sector nell’industria italiana”, L’industria, n.3. - Bagnasco A. (1977), Tre Italie. La problematica territoriale dello sviluppo italiano, Il Mulino, Bologna.

- Carnazza P., Iezzi M. (2005), “Le strategie di crescita delle medie imprese italiane: un’indagine qualitativa”, in Rapporto ISAE. Priorità nazionali: dimensioni aziendali, competitività, regolamentazione, Roma.

- Colli A. (2002), Il Quarto Capitalismo, Marsilio Editore, Milano

- Fanfani R., Henke R. (2001), La specializzazione territoriale dell'industria alimentare, ESI, Napoli

- Federalimentare – ISMEA (2007), Rapporto sugli scenari della filiera agroalimentare al 2015, Palombi & Partner, Roma.

- Ferri G. (2004), “Presentazione del volume "Le medie imprese industriali italiane"”, in Mediobanca – Unioncamere, Indagine sulle medie imprese industriali italiane commenti e testimonianze (2003), Varese.

- Gulisano G., Platania M. (2006), “Considerazioni in tema di distretti in agricoltura anche in rapporto alla loro recente regolamentazione legislativa”, Rivista di Economia Agroalimentare, n.1.

- Mediobanca – Unioncamere (2006), Le medie imprese industriali italiane, Ufficio studi Mediobanca e Centro studi Unioncamere

- Turani G. (1996), I sogni del grande Nord, Il Mulino, Bologna.

- Turani G. (2007), “Il club del IV capitalismo”, La Repubblica Affari e Finanza, 26 novembre.