Nonostante le crisi di mercato che hanno colpito il comparto avicolo nella prima metà degli anni duemila, gli operatori della filiera sono riusciti a recuperare soddisfacenti margini di redditività.

Più recentemente, questo risultato può essere attribuito a fattori in parte congiunturali e in parte strutturali. Tra i primi, la riduzione del potere d’acquisto dei consumatori che ha spostato parte dei consumi dalle carni rosse alle più convenienti carni bianche, le campagne promozionali volte a recuperare l’immagine delle carni avicole e, soprattutto, l’introduzione dell’etichettatura obbligatoria sull’origine del pollame. Per quanto riguarda i fattori strutturali le imprese hanno compiuto notevoli progressi in materia di biosicurezza e benessere animale, anche in virtù di una filiera fortemente integrata a monte e a valle che assicura controlli più rigorosi di tutte le fasi produttive. Al fine di comprendere le dinamiche del comparto appare opportuno illustrare aspetti legati alla struttura della filiera e alle dinamiche del mercato nazionale e interno nonché dei percorsi strategici seguiti dalle imprese di produzione e trasformazione.

La filiera avicola

La filiera avicola italiana è molto integrata e presenta una connotazione spiccatamente industriale. I motivi sono riconducibili sia alla presenza di una fiorente industria mangimistica che garantisce vantaggi di natura logistica e approvvigionamento di materie prime agli allevatori, sia di un’efficiente industria di trasformazione dove i rapporti tra allevatore e trasformatore sono gestiti attraverso contratti di soccida.

Questa modalità contrattuale di gestione dell’allevamento ha riscosso grande successo sia tra gli allevatori, che minimizzano il rischio di mercato, sia tra gli operatori dell’industria, che ricevono garanzie di approvvigionamento e possono programmare la produzione.

I processi di ristrutturazione e di acquisizione che hanno coinvolto i principali operatori dell’industria mangimistica e di trasformazione, da una parte, e i processi di concentrazione e polarizzazione territoriale degli allevamenti, dall’altra, hanno profondamente mutato la struttura produttiva. Attualmente l’industria di macellazione e lavorazione delle carni si identifica con un oligopolio differenziato dominato da due principali gruppi industriali (o leader; gruppo Veronesi-Aia e gruppo Amadori) che operano a livello nazionale e che insieme controllano i due terzi del mercato, seguiti da 5/6 aziende che operano a livello regionale o locale.

A livello di allevamenti, la produzione è realizzata presso un ridotto numero di strutture di grandi dimensioni che si concentrano per lo più nelle regioni dell’Italia settentrionale (Veneto, Emilia Romagna e Lombardia). Nel caso del pollo da carne, ad esempio, le aziende con oltre 10 mila capi rappresentano il 2,6% del totale (circa 1100 unità) ma allevano il 97% dei capi (circa 88 milioni) (Istat, Indagine delle strutture 2005).

Negli ultimi decenni le strategie percorse dagli allevamenti si sono orientate verso la ricerca di economie di costo legate alla dimensione (economie di scala) nonché alla localizzazione (economie di scopo) per i vantaggi di carattere logistico e organizzativo (Giacomini et al., 2004). A livello organizzativo gli allevamenti avicoli presentano un elevato livello di specializzazione sia con riferimento alle specie allevate (pollo da carne, tacchino da carne, galline ovaiole) sia della localizzazione territoriale. Nel Veneto, ad esempio, gli allevamenti industriali sono specializzati in polli o tacchini da carne: i primi, la cui dimensione media è sui 10.000 capi, si concentrano nelle aree di confine tra le province di Padova, Vicenza e Treviso; i secondi, con una dimensione media di 5.000 capi, nella provincia di Verona. L’alta densità e le grandi dimensioni degli allevamenti si traducono in elevati rischi sanitari e ambientali. Accanto alle tipologie intensive, sono sorti anche allevamenti estensivi, come il pollo ruspante o biologico, che alimentano mercati ristretti o mercati geograficamente più ampi ma con volumi di vendita limitati o di nicchia.

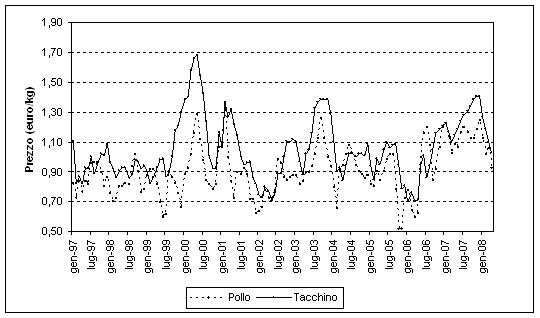

A livello di redditività dell’allevamento avicolo, la congiuntura si contraddistingue per costi di produzione crescenti e per prezzi la cui volatilità determina frequentemente dei margini negativi per le imprese di produzione (Figura 1). I prezzi all’origine, pur condizionati dall’elevato potere contrattuale dell’industria, evidenziano nell’ultimo decennio delle oscillazioni attorno al valore medio di 0,87 euro/kg nel caso dei polli e 1,05 euro/kg nel caso dei tacchini. Questa variabilità è dovuta da una parte ad una tendenziale saturazione del mercato spesso appesantito da eccessi di offerta o da crolli temporanei nei consumi, e dall’altra a rivitalizzazioni dovute a fattori congiunturali legati alle avverse dinamiche della domanda di carni rosse (Defrancesco e Rossetto, 2005) o alla diminuzione del potere di acquisto dei consumatori.

Figura 1 - Evoluzione dei prezzo all’origine del pollo e tacchino da carne

Fonte: ISMEA 2008

I costi di produzione del pollo e del tacchino, comprensivi dei costi espliciti e impliciti, si aggirano rispettivamente su 0,95 e 1,2 euro/kg e segnano nell’ultimo anno rincari intorno al 15-20% a causa del significativo aumento delle spese di alimentazione, che incidono per oltre il 50% del totale (CRPA, 2007). Come conseguenza, nei periodi di crisi dei consumi la redditività degli allevamenti avicoli entra in area negativa. Vale pena sottolineare che tali dinamiche assumono un valore indicativo, ovvero rappresentativo di una parte della realtà operativa, quella delle produzioni che si confrontano direttamente con il mercato e slegate dai contratti di soccida. In questi ultimi, invece, i prezzi pagati sono prestabiliti nei contratti e gli effetti legati a crisi dei consumi si traducono in un mancato carico degli allevamenti. In questa ultima eventualità, le perdite sofferte dagli allevatori includono i costi fissi e i mancati redditi.

Le dinamiche del mercato

Gli andamenti dello scenario internazionale e nazionale per quanto attiene le carni avicole fanno intravedere per i prossimi anni un aumento della domanda complessiva, soprattutto in ragione di quella espressa dai mercati emergenti ed un aumento dell’offerta soprattutto da parte dei paesi in grado di competere sul versante dei prezzi con le aree tradizionali produttrici, quali l’Unione Europea o gli Stati Uniti. D’altra parte, il progressivo smantellamento dei meccanismi di sostegno dei mercati interni e di sovvenzione delle esportazioni, imposti dagli accordi sul commercio internazionale, favoriscono indubbiamente i paesi dotati di un vantaggio competitivo di prezzo, soprattutto nei mercati a più basso livello di reddito.

La forte concentrazione del mercato internazionale, in cui pochi paesi esportatori si contendono pochi mercati di sbocco sembra offrire poche prospettive all’area comunitaria, che sta progressivamente perdendo quote di mercato. Questo vale a maggior ragione per l’Italia, che si colloca tra le aree dell’Unione con i costi di produzione più elevati.

Nonostante gli embarghi sanitari, il commercio delle carni avicole si è accresciuto in virtù dei contributi degli Stati Uniti e soprattutto del Brasile le cui vendite aumentano al ritmo annuo del 10-15% per l’effetto combinato di una maggiore produttività degli allevamenti, dei consistenti investimenti operati nel comparto dei polli da carne e dei bassi costi di produzione (Office de l’Elevage, 2008b).

A livello comunitario, la produzione avicola registra invece una fase di sostanziale stabilità anche in conseguenza delle crisi aviarie e di una progressiva erosione della quota esportata verso i paesi terzi da parte dei principali esportatori mondiali (Brasile). Gli scambi comunitari con paesi terzi sono, infatti, aumentati nonostante il contingentamento e i provvedimenti della Commissione per rivedere i criteri di classificazione merceologica del prodotto importato (1). I consumi manifestano invece una dinamica positiva anche a seguito dell’allargamento dell’UE verso paesi con elevati consumi pro-capite (Office de l’Elevage, 2008a).

Il mercato italiano ha evidenziato nel corso dell’ultimo quinquennio un’evoluzione fortemente condizionata dalle crisi nei consumi verificatesi a seguito del paventato rischio di trasmissione del contagio all’uomo (variante del virus H5N1) e della perdita di immagine delle carni avicole presso il consumatore italiano con gravi ripercussioni finanziarie a carico dei produttori. In particolare, l’integrazione della filiera avicola implica una pianificazione della produzione dove il ciclo di allevamento, i tempi logistici e di trasformazione impediscono una riprogrammazione tempestiva agli shock di mercato, mentre la distribuzione organizzata reagisce riducendo o bloccando gli acquisti dall’industria.

L’ultima crisi, avvenuta tra il 2005 e il 2006 sembra aver prodotto una inversione nelle tendenze del passato. Nell’ultimo biennio le produzioni e i consumi di carni avicole nazionali sono infatti aumentate rispettivamente del 7,1 e 5,7% (UNA, 2008), determinando un aumento del fatturato che tuttavia compensa solo in parte l’aumento dei costi di produzione sofferti dagli operatori.

Fattori strategici e prospettive del settore avicolo

La favorevole congiuntura che sta attraversando il settore delle carni avicole è imputabile in primo luogo alla sostituzione delle carni rosse con carni di pollo e tacchino, che si avvantaggiano di un buon rapporto qualità prezzo, secondariamente da campagne informative promosse dall’industria di trasformazione volte a rivitalizzare l’immagine delle carni bianche e a valorizzarne la qualità nutrizionale.

Le strategie percorse dall’industria di trasformazione sono invece imperniate sulle politiche di marca e sul contenuto di servizi. Per contrastare il crescente potere contrattuale della grande distribuzione organizzata, l’industria cerca di rafforzare la “brand fidelity” grazie a campagne promozionali e all’introduzione di nuovi prodotti. Questi ultimi fanno leva sui prodotti trasformati o elaborati (III, IV, V gamma) che vanno incontro alle esigenze del consumatore e consentono di realizzare margini operativi più elevati rispetto alla carne fresca (I e II gamma). Se, da una parte, l’industria si è dimostrata sensibile alle richieste del consumatore e sembra in grado di rapportarsi con la grande distribuzione, dall’altra si lamentano delle debolezze a livello dei produttori. Anche se l’attuale congiuntura sembra aver restituito un certo margine di redditività anche agli allevatori, è auspicabile la rimozione di alcune criticità a livello dell’anello più debole, la produzione. Tra queste una revisione dei contratti di soccida mediante l’introduzione di formule più flessibili in grado di contemperare la tradizionale efficienza produttiva con la qualità del prodotto.

Questo percorso sembra in linea con il rafforzamento della strategia di valorizzazione del prodotto italiano che coinvolge l’intera filiera avicola grazie al provvedimento sull’etichettatura obbligatoria delle carni avicole e a efficaci campagne comunicative che enfatizzano la qualità della carne avicola nazionale ottenuta con sistemi di allevamento con tecnologie di lavorazione proprie del nostro paese (Bagnara et al., 2004).

Note

(1) Un caso emblematico a riguardo è quello delle carni in salamoia su cui viene applicata una tariffa ad valorem del 15,4% anziché del 38%. Il prodotto brasiliano veniva infatti importato come carne in salata o in salamoia finché la Commissione decise che il pollo con contenuto di sale compreso tra 1,2 e 1,9% e conservato ad una temperatura inferiore a -18°C veniva classificato come prodotto congelato e non in salamoia.

Riferimenti bibliografici

- Bagnara G.L., Defrancesco E., Gagliardi S., Lodetti E., Macrì M.C., Marangon S., Perito M.A., PetriccioneE G. (2004), Studio sullo stato e sulle prospettive dell'avicoltura italiana, pagg. 140, Roma, INEA.

- C.R.P.A. (2007), Avicoltura Italiana e Costi di Produzione, C.R.P.A. Notizie, n. 9.

- Office de l'Élevage (2008a), Le Marche des Produits Avicoles dans l’Union Europeene, si veda [link]

- Office de l'Élevage (2008b), Le Marche des Produits Avicoles dans le Monde, si veda [link]

- Defrancesco E., Rossetto L. (2006), La Filiera delle Produzioni Zootecniche da carne, in: Rapporto 2006 sul Sistema Agroalimentare nel Veneto, Veneto Agricoltura, pp. 219-273.

- Giacomini C., Defrancesco E., Rossetto L. (2005), La filiera avicola nel Veneto, Veneto Agricoltura, pagg. 197.

- UNA (2008), Comunicati stampa, si veda [link]