Aspetti della crisi di mercato delle carni suine

La crisi che negli ultimi anni ha investito il mercato delle carni suine è strettamente connessa alle difficoltà che stanno attraversando le principali lavorazioni di pregio del nostro paese, in particolare il Prosciutto di Parma DOP. La crisi ha avuto effetti in primo luogo nella fase della produzione primaria di suini che ha registrato, a partire dal 2005, quotazioni altalenanti dei suini pesanti avviati alla macellazione a fronte di aumenti considerevoli dei costi di produzione, in particolare di materie prime utilizzate per la razione giornaliera degli animali (cereali e semi oleosi) e di risorse energetiche. Il 2007 e il primo semestre del 2008 verranno ricordati come annate particolarmente drammatiche per gli allevatori che hanno visto i prezzi di vendita dei propri capi avvicinarsi in modo sensibile alla soglia di un euro al chilogrammo di peso vivo.

Sul fronte del costo delle materie prime, la crisi italiana è in linea con quanto si registra negli altri paesi dell’Unione Europea; in effetti, l’aumento dei costi dei cereali e dell’energia è un fenomeno di carattere globale con il quale gli allevatori, non solo italiani, dovranno per forza confrontarsi anche nel prossimo futuro. Sebbene, forse un po’ ottimisticamente, la Commissione UE abbia previsto per la seconda metà del 2008 un calo del costo dei cereali, in virtù dell’aumento della produzione comunitaria (Comegna, 2008), molto più realisticamente un recente rapporto congiunto di OCSE e FAO (OECD/FAO, 2008) ha mostrato come le tendenze di medio e lungo periodo siano ben diverse. Il rapporto mostra, in previsione, come i prezzi dei prodotti agricoli nei prossimi dieci anni si dovrebbero stabilizzare a un livello significativamente superiore rispetto all’ultimo decennio. Le quotazioni di grano e mais dovrebbero tendere ad attestarsi ad un prezzo dal 40 al 60% superiore rispetto al livello medio registrato nel periodo 1998-2007, mentre per i semi oleosi le previsioni sono anche più pessimistiche (oltre il 60% in più rispetto al decennio precedente). La crescita delle quotazioni delle produzioni agricole, dettata da fattori ormai strutturali come l’alto prezzo del petrolio, il cambiamento delle diete, l’urbanizzazione, la crescita economica, l’aumento demografico dei paesi in via di sviluppo e la crescente domanda di biocombustibili (1), si accompagnerà a una probabile volatilità dei prezzi causata dal basso livello degli stock e dalla crescente rigidità della domanda di prodotti agricoli (OECD/FAO, 2008) (2).

Questo scenario sfavorevole si inserisce in una situazione specifica del settore, questa volta tutta italiana, che rende la crisi più preoccupante rispetto a quella che stanno affrontando gli operatori suinicoli di altri paesi. La struttura del settore, in particolare la crescente concentrazione produttiva nella fase della macellazione, i conflitti nella distribuzione del valore tra i vari anelli della filiera, la dipendenza dall’andamento di mercato dei prodotti DOP e la crescente competizione con il prodotto estero, sono solo alcuni dei fattori che peggiorano la situazione del comparto. In questo contesto, gli interventi dell’UE a sostegno dello stoccaggio privato e dell’export attuati nell’aprile del 2008 possono alleviare solo temporaneamente le perdite degli operatori senza incidere in modo permanente sulla redditività del settore.

Nel prossimo paragrafo viene discussa l’organizzazione della filiera delle carni suine e, in particolare, del Prosciutto di Parma DOP, mentre il terzo paragrafo mostra la formazione del valore lungo la filiera. L’articolo si conclude con una discussione sugli aspetti salienti emersi e sulle possibili strategie da intraprendere.

Organizzazione della filiera

Per comprendere le ragioni della crisi in cui riversa il settore delle carni suine è indispensabile ripercorrere i flussi della produzione del Prosciutto di Parma DOP nonché le inefficienze ad essi correlate, dato il doppio filo che lega il mercato del suino pesante con quello delle principali lavorazioni DOP nel nostro paese.

Il patrimonio suinicolo nazionale rappresenta il 5,8% del patrimonio suinicolo dell’Unione Europea a 27 Paesi. In termini di consistenze, l’Italia risulta essere uno dei più importanti produttori comunitari: nel 2007 si è infatti collocata al settimo posto della classifica europea dietro Germania, Spagna, Polonia, Francia, Danimarca e Olanda (CRPA, 2008).

I suini certificati, pari a 9,2 milioni di capi circa nel 2007, provengono da circa 5.000 allevamenti localizzati nelle 11 regioni italiane previste dai disciplinari delle produzioni di qualità. L’88% degli allevamenti risulta essere ubicato in sole quattro regioni del Nord Italia, con 1.973 unità censite in Lombardia, 998 in Piemonte, 984 in Emilia-Romagna e 450 in Veneto. Nelle restanti regioni è localizzato poco più del 10% degli allevamenti riconosciuti ai fini delle DOP (IPQ – Istituto Parma Qualità, 2007). Sebbene il sistema dell’allevamento suinicolo nazionale sia concentrato negli allevamenti specializzati a dimensione medio-grande localizzati nelle aree settentrionali, la presenza di numerose imprese agricole distribuite sul territorio nazionale ha comportato inevitabili difficoltà per le filiere certificate nel disporre di una materia prima omogenea. È da segnalare peraltro la progressiva diminuzione delle unità produttive nel corso degli ultimi anni, sintomo della grave crisi che contraddistingue il settore. Tra le altre criticità, che caratterizzano questo primo anello della filiera, è da annoverare il peso crescente assunto dalla produzione nazionale di suini certificati rispetto alla produzione nazionale complessiva. Questo, da un lato, consente di ottenere carni di elevata qualità, come conseguenza dell’adempimento delle prescrizioni dei disciplinari che pongono particolare attenzione all’alimentazione e al benessere degli animali. Dall’altro lato, la suinicoltura italiana è esposta agli andamenti di mercato delle produzioni di qualità, e ciò comporta costi di produzione aggiuntivi, correlati alla macellazione a pesi elevati, e perciò alla maggiore incidenza delle spese alimentari, oltre che a una più lunga permanenza degli animali nelle strutture adibite all’ingrasso.

L’attività di macellazione nelle filiere certificate viene eseguita in 123 stabilimenti. I dati IPQ del 2007 confermano la concentrazione della produzione certificata in poche unità. In particolare, nella provincia di Mantova vengono macellati oltre 2 milioni di capi, pari al 24,2% del totale, in soli 8 stabilimenti. Seguono, in ordine di importanza, Cremona, che macella il 17,5% della produzione complessiva in 6 stabilimenti, Modena, con il 15,8% dei suini totali in 8 impianti e Parma con l’11,6% della produzione in 4 macelli. Tale concentrazione, da un lato, conferisce un elevato potere contrattuale a questi operatori soprattutto nei confronti della fase a monte della filiera e, dall’altro, concorre a generare gravi inefficienze sul mercato relativamente alla formazione dei prezzi. A complicare ulteriormente il quadro ha contribuito l’acquisizione da parte dei macelli di diverse aziende di stagionatura: ciò ha fatto sì che gli stessi si trovassero a ricoprire contemporaneamente il ruolo di acquirenti e di venditori delle cosce fresche (ASS.I.CA., 2006). Nel corso degli ultimi cinque anni, inoltre, si è registrata una notevole crescita del numero di suini macellati ai fini delle DOP (circa un milione di capi in più), con inevitabili ripercussioni sull’offerta delle cosce fresche e sui prezzi delle stesse (ASS.I.CA., 2006).

La lavorazione delle cosce destinate al Parma avviene all’interno dei 167 prosciuttifici ubicati nella zona tipica di produzione. Nel 2007 sono state avviate alla produzione poco meno di 10 milioni di cosce fresche, segnando un incremento pari al 7,2% rispetto all’anno precedente. I prosciutti marchiati sono stati invece oltre 9 milioni e mezzo, con un aumento dell’1% rispetto al 2006 (Consorzio del Prosciutto di Parma, 2007). Il 78% dei prosciutti marchiati è stato assorbito dal mercato interno, mentre il restante 22% è stato destinato alle esportazioni. Ciò ha comportato un giro d’affari al consumo pari a 1.300 milioni di euro per il mercato interno e di 400 milioni di euro per le vendite all’estero.

Tra i principali elementi di specificità riconducibili alla fase di lavorazione del Prosciutto di Parma, è possibile evidenziare la progressiva tendenza alla concentrazione della produzione: circa il 50% della produzione totale viene realizzato dal 18% delle aziende (ASS.I.CA., 2006). Va inoltre segnalata la presenza di una produzione parallela di crudi non certificati all’interno del comprensorio del Parma. Tale produzione, che supera di gran lunga quella del prodotto DOP, può rappresentare una seria minaccia, soprattutto se si considerano le differenze di prezzo e le difficoltà che incontra il consumatore nel distinguere chiaramente le due tipologie di prodotto.

La formazione della catena del valore

L’aumento continuo della produzione dei prosciutti DOP ha determinato, come era logico attendersi, una serie di ripercussioni negative sulle quotazioni registrate lungo tutta la filiera produttiva, a partire dal prodotto stagionato venduto in partita, per arrivare alle cosce fresche certificate fino al prezzo all’ingrosso dei suini pesanti pagato agli allevatori. Per questi ultimi, la valorizzazione finale dipende in larga parte dall’andamento del mercato delle cosce destinate alle lavorazioni certificate. L’espansione continua della produzione e i problemi organizzativi della filiera descritti nel paragrafo precedente, sono solo due delle spiegazioni possibili della crisi di mercato. A queste si devono aggiungere le difficoltà, incontrate dai prosciutti DOP nel mercato italiano, derivanti dalla rigidità della domanda interna e dalla crescente competizione dei prodotti ottenuti da cosce fresche importate. Tali difficoltà sono state amplificate, nell’ultimo periodo, dal cambio sfavorevole dell’euro nei confronti del dollaro, che ha comportato inevitabili conseguenze sulle esportazioni verso i mercati tradizionali di sbocco extra-europei.

L’attuale situazione di mercato del Prosciutto di Parma ha messo in evidenza come esista un problema di adeguata remunerazione degli altri tagli del suino pesante allevato nel circuito delle lavorazioni DOP. In effetti, il valore della coscia certificata rappresenta il 40-45% circa del valore dell’intero suino, mentre gli altri tagli si trovano maggiormente esposti al gap competitivo nei confronti del prodotto estero, i cui costi di produzione sono fino al 30% inferiori rispetto a quelli degli allevamenti inseriti nel circuito DOP nazionale (CRPA, 2008).

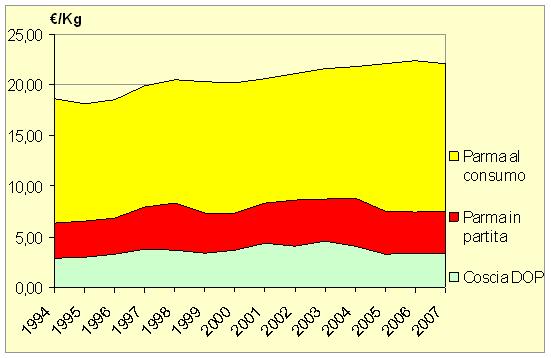

La figura 1 mostra la catena del valore di mercato del Prosciutto di Parma DOP; nel 2007 il prezzo della coscia fresca di 3,35 €/kg circa, si è tradotto in un valore al consumo di oltre 22 €/kg. Si nota come il margine di operatività dei prosciuttifici (area rossa) e degli stabilimenti di macellazione (area verde) si siano ridotti a vantaggio della fase distributiva che trattiene, secondo i dati 2007, oltre il 60% del valore finale del prodotto.

Figura 1 - Catena del valore del Prosciutto di Parma DOP (€/kg, netto IVA)

Fonte: ns. elaborazioni su dati ASS.I.CA. (2006), Borsa Merci di Modena, Borsa Merci di Parma e Consorzio del Prosciutto di Parma (2007)

In sintesi si può affermare come, negli ultimi anni, l’aumento della produzione suina certificata e delle cosce fresche importate abbia determinato uno sfasamento dell’offerta con la reale domanda di mercato. Questo ha avuto ripercussioni negative sui prezzi lungo tutta la filiera ad eccezione dei prezzi al consumo, comportando un aumento del margine della fase distributiva. A fronte di questo andamento negativo dei prezzi, le strutture di macellazione hanno agito sui costi di produzione cercando di aumentare la capacità produttiva e i ritmi di macellazione, innescando un ciclo vizioso devastante per le realtà di minori dimensioni. Questo ha avuto anche ripercussioni negative sul prodotto/servizio offerto agli stabilimenti di lavorazione (tempi di sosta dei maiali, tempi di dissanguamento e di raffreddamento della coscia). Dal canto loro gli allevamenti, che rappresentano la parte più debole della filiera, sono oltremodo esposti alle evoluzioni dei prezzi di mercato.

Considerazioni conclusive

La crisi attuale del settore suinicolo si lega all’andamento di mercato sfavorevole delle principali lavorazioni DOP nazionali e, per quanto attiene la fase dell’allevamento, all’aumento dei costi di produzione. L’analisi della catena del valore del prosciutto mostra come la fase distributiva detenga oltre il 60% del valore finale del prodotto. Questo dato mostra la debolezza della filiera delle carni suine, caratterizzata da un numero elevato di allevamenti, da una fase industriale concentrata in poche strutture di grandi dimensioni che controllano la formazione del prezzo e da una forte competizione con il prodotto estero. A questo si aggiunge la difficoltà delle produzioni tutelate, in particolare del Prosciutto di Parma DOP, ad affermare sul mercato il proprio plus qualitativo, soprattutto nei confronti del prodotto importato. Le cause di questa difficoltà risiedono, da un lato, nella mancata differenziazione del prodotto DOP all’interno dello schema di certificazione e, dall’altro, dal fatto che molto spesso gli stessi prosciuttifici localizzati nell’area DOP offrono sia la tipologia di prosciutto certificato che la tipologia “unbranded” generando inevitabilmente confusione agli occhi del consumatore.

La crisi di redditività che sta interessando gli operatori del settore negli ultimi anni, può trovare una via di uscita, in linea teorica, nella valorizzazione degli altri tagli del suino pesante attraverso la denominazione Gran Suino Padano DOP. Una loro adeguata valorizzazione potrebbe svincolare i redditi dei produttori dalla quotazione delle principali produzioni tutelate. Questo marchio collettivo per potersi affermare sul mercato necessiterebbe di grandi sforzi in termini di comunicazione rivolta al cliente intermedio e finale; tuttavia, al momento, non sembra che tale iniziativa sia stata accolta con grande entusiasmo dagli stessi operatori, limitandosi a volumi ancora marginali di commercializzazione (Giacomini e altri, 2007).

L’adozione di un sistema obbligatorio di etichettatura dell’origine delle carni suine, chiesta a gran voce da alcune organizzazioni di agricoltori, sortirebbe l’innegabile pregio di rendere più trasparente il mercato. Questa strategia, già utilizzata per le carni bovine e avicole, consentirebbe di ridurre l’inefficienza del mercato permettendo al consumatore di distinguere il prodotto di origine nazionale dal prodotto straniero. Questa soluzione non sembra tuttavia molto apprezzata dalle industrie del settore che, in molti casi, lavorano entrambe le tipologie di materia prima. Inoltre, proprio la gestione del sistema DOP applicata al suino pesante richiederebbe una organizzazione che, nel breve periodo, aumenterebbe certamente i costi di certificazione.

Dal lato dell’organizzazione della filiera, appare necessario rendere più trasparente il processo di formazione dei prezzi, anche attraverso nuove metodologie di contrattazione basate su criteri qualitativi di valutazione delle carcasse. In questo caso, sarebbe quanto mai necessario il coinvolgimento della grande distribuzione organizzata in questo tavolo di contrattazione interprofessionale.

In definitiva, la crisi che sta attraversando il settore negli ultimi anni sembra abbastanza seria e destinata in parte ad avere effetti anche nel prossimo futuro. L’impennata dei costi di produzione, soprattutto nella fase agricola, favorirà inevitabilmente le aziende più moderne (3) e di dimensioni maggiori che potranno godere di economie di scala ma che, allo stesso tempo, dovranno fare i conti anche con le recenti normative di carattere ambientale (direttiva nitrati e direttiva Ippc). Una probabile contrazione del numero di allevamenti unita all’applicazione delle norme ambientali potrà nel medio periodo determinare un assestamento dell’offerta di suini avviati al circuito delle DOP, con conseguente ripresa dei prezzi (4).

La ripresa dei prezzi, già peraltro prevista a livello europeo per la seconda metà del 2008, associata alla probabile ripresa del dollaro che porterebbe ossigeno alle esportazioni, sono fattori che fanno ben sperare; tuttavia, gli operatori della filiera delle carni suine non si possono adagiare su queste previsioni che hanno basi congiunturali, ma devono cercare valide soluzioni ai problemi di carattere strutturale descritti, onde evitare di ricadere ciclicamente in crisi come quella attuale.

Note

(1) Il rapporto OCSE e FAO (2008) prevede che la produzione mondiale di etanolo e di biodisel raddoppierà nel periodo 2008/2017 andando a gravare sulla domanda di cereali, semi oleosi e zucchero, contribuendo così al rialzo dei prezzi.

(2) Secondo il rapporto di OCSE e FAO (2008), questo comporterà seri problemi di sostentamento soprattutto per le popolazioni più povere localizzate nelle aree urbanizzate e sottosviluppate del pianeta.

(3) Le aziende zootecniche dovranno migliorare le performance di efficienza interna (es. il numero di suini svezzati per scrofa) puntando a raggiungere quelle degli allevatori di altri paesi europei, come Olanda e Danimarca (CRPA, 2008).

(4) Quando, nel 2006, si è avuta una riduzione del numero di cosce trasformate in prosciutti DOP del 6% circa, il prezzo all’ingrosso del suino pesante ha avuto una ripresa in tempi abbastanza rapidi.

Riferimenti bibliografici

- ASS.I.CA. (2006), Il Prosciutto di Parma. Rapporto Interno Associazione Industriali delle Carni.

- Comegna E. (2008), Ottimismo europeo per la suinicoltura, in L’Informatore Agrario, n. 19 del 9 maggio 2008. Consorzio del Prosciutto di Parma (2007), Relazione sulla gestione 2007.

- CRPA (2008), Suinicoltura italiana e costo di produzione, Opuscolo CRPA 2.52 – n° 2/2008.

- Giacomini C., Mancini M. C., Menozzi D., Cernicchiaro S. (2007). Lo sviluppo dei marchi geografici collettivi e dei segni distintivi per tutelare e valorizzare i prodotti freschissimi, Ed. FrancoAngeli. IPQ – Istituto Parma Qualità (2007), Dati e risultati [link].

- OECD/FAO (2008), OECD-FAO Agricultural Outlook 2008-2017 [pdf].