Premessa

Negli ultimi anni i rapporti fra Unione Europea e Paesi Terzi Mediterranei (PTM) si sono sempre più intensificati. Da una parte, la generale globalizzazione dei mercati, favorita dalla disponibilità di nuove e più efficienti tecniche di conservazione e di trasporto dei prodotti alimentari e, dall’altra, l’implementazione degli accordi di associazione tra l’UE e i PTM nell’ambito del processo di Barcellona, che seppure con risultati modesti, hanno dato impulso alle relazioni commerciali nel Mediterraneo.

L’Italia, in tale dinamica, gioca un ruolo di notevole importanza nel rafforzamento e nell’espansione degli scambi commerciali con i Paesi che si affacciano sul Mediterraneo, sia per la collocazione geografica che per le implicazioni politico-sociali. La bilancia commerciale agroalimentare italiana, nel complesso, è caratterizzata da un deficit strutturale, il quale a partire dalla metà degli anni novanta è in miglioramento, grazie ad un incremento delle esportazioni superiore a quello delle importazioni.

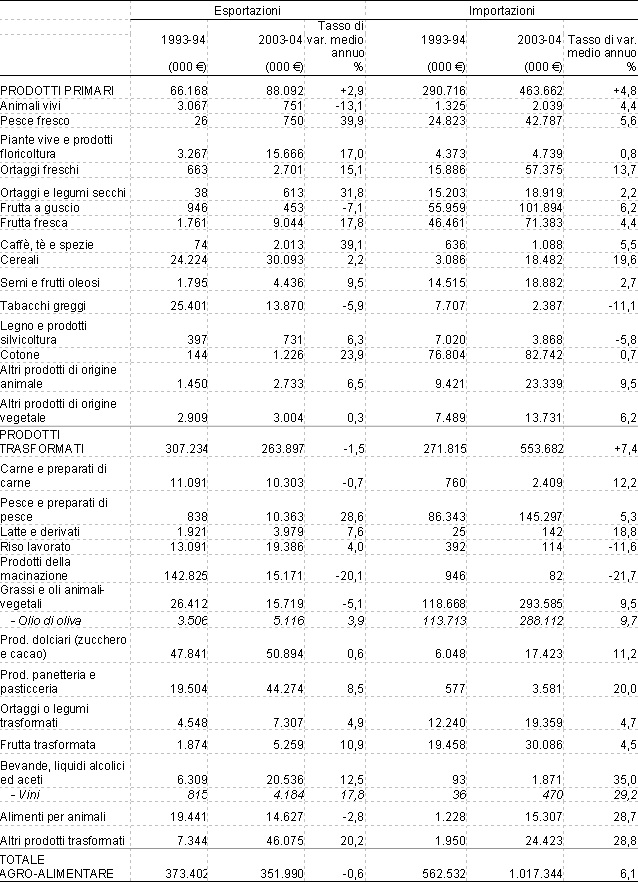

I PTM possiedono quote marginali sugli scambi di prodotti agroalimentari dell’Italia: assorbono appena il 2% delle esportazioni e da essi proviene il 4% delle importazioni. Comunque, fra i bienni 1993/94 e il 2003/04, il saldo commerciale dei prodotti agroalimentari con i soli PTM è stato segnato da un consistente deterioramento per l’Italia, a causa di una diminuzione delle esportazioni (con un tasso di variazione media annua di -0,6%) a fronte di un deciso aumento delle importazioni (con un tasso medio annuo di +6,1%) (Tabella 1).

Tabella 1 - Evoluzione dei flussi commerciali tra Italia e PTM per categorie di prodotti agroalimentari. (Dati in valore, medie biennali)

Fonte: nostre elaborazioni dati ISTAT

In conseguenza, possiamo osservare che il saldo normalizzato(1) dei prodotti agroalimentare dell’Italia nei confronti dei PTM passa da -20,3 nel biennio 1993/94 a -48,5 nel 2003/04.

Gli scambi commerciali di prodotti agroalimentare dell’Italia con i PTM

L’analisi dei flussi commerciali per categorie di prodotti fa emergere un rafforzamento dei processi di industrializzazione del sistema agroalimentare da parte dei PTM tale da accrescere le proprie quote sul mercato italiano. Infatti tra il 1993/94 e il 2003/04 si osserva che le importazioni dell’Italia di prodotti primari dai PTM sono aumentate ad un tasso medio annuo del 4,8%, mentre le importazioni di prodotti trasformati hanno registrato un incremento annuo del 7,4%. Per quanto riguarda le esportazioni, i prodotti primari sono cresciuti, nello stesso periodo ad un tasso medio annuo del 2,4%, mentre i prodotti trasformati hanno subito un calo di circa -1,5% annuo. Va precisato che l’evoluzione di questo flusso è stata provocata prevalentemente da un fortissimo calo delle esportazioni di prodotti della macinazione in Algeria e, in misura minore, in Siria e in Israele.

I prodotti primari rappresentano quasi la metà dei beni agroalimentari provenienti dai PTM (il 46% nel 2003/04 rispetto al 54% nel 1993/94). Tra i principali prodotti di importazione dai PTM risultano: frutta a guscio, cotone, ortaggi e frutta fresca, pesce fresco e preparati di pesce e olio d’oliva. Nel complesso delle importazioni agroalimentare italiane, i PTM rappresentano circa un terzo della frutta a guscio e del cotone acquistati all’estero e un decimo degli ortaggi freschi. I Paesi Mediterranei hanno un ruolo cruciale nella fornitura di olio di oliva, che costituisce un quarto del valore delle importazioni italiane, così come per il pesce fresco e le preparazioni di pesce, per i quali i PTM detengono quote sulle nostre importazioni pari a 9% e 6%, rispettivamente.

I progressi maggiori, tra i due bienni considerati, si riscontrano su cereali e prodotti della panetteria e pasticceria (+20% annuo), ortaggi freschi (+14%), alimenti per animali (+29%), prodotti dolciari (+11%) e per altri prodotti, che generano flussi meno consistenti. Fra questi ultimi, sono degni di nota, per l’entità del tasso di variazione, le bevande e gli alcolici (+35%) e il latte e derivati (+19%).

Riguardo alle esportazioni, la composizione merceologica delle esportazioni italiane verso i PTM è costituita per il 75% di prodotti trasformati. Di particolare importanza risultano i prodotti della panetteria, i prodotti dolciari, i cereali e le bevande. Una certa dinamicità nel periodo considerato viene registrato dalle esportazioni di ortofrutta fresca e trasformata, caffè, tè e spezie, pesce fresco e preparati di pesce e vini.

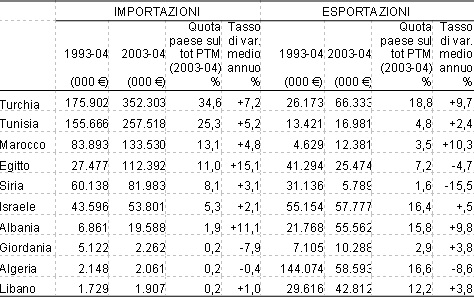

La Tabella 2 mostra come le importazioni italiane dai PTM siano molto più concentrate delle esportazioni verso questi paesi.

Fra i Paesi esaminati, la Turchia è quello che intrattiene uno scambio di prodotti agroalimentari più intenso con l’Italia, circa il 35% delle importazioni e il 19% delle esportazioni agroalimentare nel complesso dei PTM. Il principale prodotto d’importazione sono le nocciole, per le quali la quota paese della Turchia sfiora il 90%. Seguono nella classifica l’olio d’oliva, che ha avuto un incremento ragguardevole, la frutta fresca, pesce fresco, cotone e frutta conservata.

Le esportazioni italiane verso la Turchia sono cresciute ad un tasso medio annuo superiore a quello delle importazioni e si distribuiscono in gran parte fra pelli grezze di animali da allevamento, prodotti dolciari, alimenti per animali e riso lavorato.

Tabella 2 - Consistenza, ripartizione e variazione delle importazioni e delle esportazioni agroalimentari fra Italia e PTM

Fonte: ns elaborazioni su dati Istat

La Tunisia con il 25% delle importazioni italiane sul totale dei PTM rappresenta un partner commerciale importante, soprattutto per quanto riguarda l’olio d’olio. Il pesce e le sue preparazioni e la frutta fresca, che consiste quasi interamente in datteri, sono gli altri principali prodotti d’importazione. I flussi che dall’Italia si dirigono in Tunisia sono piuttosto scarsi, costituiti per lo più da oli e grassi e da pesce trasformato.

Il Marocco detiene il 13% delle importazioni e il 3,5% delle esportazioni agroalimentare italiane sul totale dei PTM. Il 54% dei prodotti agroalimentari che l’Italia acquista dal Marocco è costituito da preparazioni di pesce, alle quali si sommano le importazioni di pesce fresco. Le importazioni di olio di oliva costituiscono un fenomeno recente e in rapida espansione, dal momento che nel 1993-94 non sono segnalate e nel 2003-04 si collocano al secondo posto fra i prodotti importati. Le esportazioni italiane verso il Marocco registrano nel decennio considerato una sostanziale incremento circa il 10% medio annuo.

L’Egitto si distingue fra i PTM per aver realizzato il più elevato incremento nel valore complessivo della merce esportata in Italia: la variazione media annua è stata del 15%. Con un tasso medio annuo di variazione del 38% e una quota paese del 5%, gli ortaggi freschi rappresentano quasi un terzo delle importazioni dall’Egitto. All’interno della categoria vi è una forte concentrazione su patate, legumi da granella e aglio. Il cotone è la seconda categoria merceologica per valore delle importazioni. I prodotti che l’Italia esporta maggiormente in Egitto sono tabacchi greggi e prodotti della macinazione, i cui flussi sono calati.

La Siria detiene circa l’8% delle importazioni italiane dai PTM, rappresentate prevalentemente (circa il 46%) da olio d’oliva, a cui segue il cotone. Interessante notare che le esportazioni italiane verso la Siria hanno subito nel decennio considerato una riduzione consistente, circa il 15% annuo.

L’entità delle importazioni italiane provenienti dai rimanenti paesi mediterranei risulta abbastanza modesta. Al contrario, tali Paesi, come Albania, Israele, Algeria e Libano costituiscono un importante mercato di sbocco per i prodotti agroalimentari italiani, quali bevande, prodotti della trasformazione dei cereali e pasticceria, preparati di carne, oli e grassi.

La competitività dei PTM sul mercato agroalimentare italiano

Le performance di alcuni PTM nel mercato ortofrutticolo italiano fra il 1995 e il 2005 sono state valutate attraverso la Constant Market Shares Analysis (CMSA), nella versione di Leamer e Stern (1970), con un unico mercato di destinazione. Sono state prese in esame le esportazioni di Turchia, Egitto, Marocco e Tunisia verso l’Italia, e sono stati aggiunti UE e America centro-meridionale, come termine di paragone.

Si è cercato di adottare classi merceologiche omogenee al loro interno, per quanto riguarda il comportamento economico rilevante ai fini dell’analisi, e allo stesso tempo con un peso abbastanza rilevante nella composizione degli scambi con i PTM. Pertanto, sono stati considerati gli ortaggi e la frutta fresca e trasformata, analizzati separatamente, sia in termini di volume che di valore. Per gli ortaggi sono state considerate le seguenti categorie: patate, pomodori freschi, pomodori preparati o conservati, cipolle e ortaggi agliacei freschi, altri ortaggi (inclusi i legumi) freschi o secchi, altri ortaggi trasformati. Nell’analisi sulla frutta, sono stati distinti: agrumi, frutta a guscio, frutta fresca, frutta trasformata.

Tenendo conto che le esportazioni italiane, nel periodo considerato, sono cresciute per gli ortaggi del 17% in valore e del 24% in quantità e quelle di frutta del 46% in valore e del 72% in quantità, la CMSA interviene per spiegare la differenza fra questi tassi di crescita e quelli reali delle aree geografiche considerate scomponendo il risultato in effetto competitività ed effetto composizione.

Alla base del metodo vi è la considerazione che il tasso di crescita globale delle importazioni, provenienti da tutto il mondo, differisce dal tasso di crescita delle importazioni da un singolo paese.

L’effetto composizione indica in quale misura le importazioni dal paese analizzato erano inizialmente concentrate su prodotti le cui importazioni da tutto il mondo sono cresciute con tassi di crescita superiori a quello medio di tutti i prodotti considerati. Esso assume valore positivo se, all’inizio del periodo di riferimento, il paese esportatore studiato aveva quote di mercato significative su prodotti il cui mercato sarebbe cresciuto relativamente più velocemente e quote esigue su prodotti il cui mercato sarebbe cresciuto di meno.

L’effetto competitività valuta la capacità di guadagnare quote di mercato, ovvero la parte della crescita delle esportazioni che non è attribuibile all’aumentata domanda presso il mercato di destinazione, sia essa totale o differenziata per prodotto.

L’Egitto è il paese che dimostra un più alto grado di competitività, sia per la frutta che per gli ortaggi. Per quanto riguarda la frutta, è vero che le quote dell’Egitto nel 1995 erano scarse, per cui le variazioni percentuali assumono facilmente valori elevati (Tabella 3). Tuttavia bisogna riconoscere che c’è stato un aumento straordinario delle esportazioni di frutta fresca e agrumi, il cui prezzo è aumentato più del prezzo medio della frutta fresca importata in Italia dal resto del mondo. Non si tratta quindi di competitività di prezzo, ma probabilmente di un miglioramento qualitativo del prodotto, dell’apertura di nuovi canali per il commercio e la distribuzione, della capacità di adeguare l’offerta alle esigenze del mercato. Inoltre, come testimonia l’effetto composizione negativo, l’Egitto non è certo stato avvantaggiato dall’andamento della domanda italiana. Per quanto riguarda gli ortaggi, l’aumento delle quote di mercato egiziane potrebbe essere in parte dovuto alla diminuzione dei prezzi delle patate e degli altri ortaggi freschi provenienti da questo paese.

Tabella 3 - Variazioni totali e effetti competitività e composizione della CMSA sulle importazioni italiane di ortofrutta, nel periodo 1995 – 2005 (variazioni percentuali sulle importazioni nel 1995)

Sebbene in misura più contenuta rispetto all’Egitto, anche le esportazioni di frutta del Marocco appaiono in forte aumento, in parte a causa delle modestissime quote che questo paese aveva all’inizio del periodo di osservazione. La competitività del Marocco è superiore sui dati in quantità che sui dati in valore, sulla frutta come sugli ortaggi.

La Tunisia non appare molto competitiva, almeno sui dati in valore, perché ha ridotto i prezzi dei suoi principali prodotti d’esportazione verso l’Italia, quali gli ortaggi freschi e secchi e la frutta fresca, guadagnando così quote di mercato in volume ma non in valore.

La performance della Turchia sulle esportazioni di ortaggi è influenzata dalle patate, che in quantità rappresentavano nel 1995 il 60% delle importazioni dalla Turchia. Negli ultimi dieci anni questo flusso si è praticamente azzerato, causando una forte perdita di quote di mercato. Tuttavia questo comportamento può apparire adeguato alla diminuzione della domanda di patate da parte del mercato italiano, evidenziata dall’effetto composizione negativo. Nel comparto frutta il segno positivo delle variazioni delle esportazioni della Turchia sembrerebbe indicare un maggiore successo che sugli ortaggi. Tuttavia la CMSA evidenzia che questa prestazione è motivata più dall’evoluzione propizia del mercato italiano che dalla competitività della Turchia. In realtà il paese non è riuscito a sfruttare la favorevole situazione di partenza e ha perso quote di mercato.

La competitività dell’America centro-meridionale risulta buona per la frutta ma limitata per gli ortaggi. In entrambi i casi quest’area non è stata avvantaggiata dall’evoluzione del mercato italiano, come dimostrano gli effetti composizione. Per quanto riguarda la frutta, l’America centro-meridionale è comunque riuscita a guadagnare quote di mercato. Per gli ortaggi invece, all’effetto composizione negativo, in valore, si è sommata l’incapacità del subcontinente di adeguarsi a mutate condizioni di mercato: ciò è evidente nell’aumento del prezzo del pomodoro conservato esportato in Italia, in un periodo in cui il prezzo del pomodoro conservato importato dall’Italia dal resto del mondo è calato.

L’UE, il maggiore fornitore dell’Italia, presenta una situazione abbastanza stabile, con variazioni delle quote contenute. Ciò dipende anche dall’entità dei flussi nel 1995, dal momento che le variazioni sono espresse in percentuale sui valori iniziali.

Conclusioni

Negli ultimi anni si è registrata un’apertura del mercato italiano nei confronti dei PTM, determinata dalla buona performance produttiva e commerciale dei PTM, ma anche dal rafforzamento dei rapporti e delle alleanze commerciali tra gli operatori economici delle due rive. In particolare, per gli operatori commerciali italiani diventa necessaria la creazione di stabili e definiti rapporti di coordinamento con gli operatori dei PTM, al fine di completare la gamma dei prodotti e assicurarsi adeguati volumi commercializzati, sfruttando la stagionalità e la complementarità rispetto alle produzioni italiane, soprattutto per i prodotti ortofrutticoli.

Va sottolineato che il volume del commercio con i PTM risulta comunque modesto rispetto a quello degli scambi agroalimentari nel complesso e appare soggetto a dinamiche spesso opposte a quelle che guidano gli scambi agroalimentari con il resto del mondo. Pertanto, non dovrebbe suscitare forti preoccupazioni per le produzioni agricole nazionali.

L’Italia, attraverso una maggiore apertura del mercato e un razionale coordinamento dei processi produttivi, potrebbe avere un ruolo di primo piano nell’organizzazione logistica e nello smistamento dei flussi di prodotti agroalimentari tra la riva sud e quella nord del Mediterraneo. La caratterizzazione industriale del sistema agroalimentare italiano la rende un potenziale luogo per la lavorazione dei prodotti primari, così come la sua posizione geografica ne fa un ideale punto di transito verso i mercati del Nord e dell’Est Europa.

Note

(1) Il saldo normalizzato è un indicatore ottenuto dal rapporto tra saldo commerciale e volume complessivo dei flussi (export-import)/(export+import). Varia da -100, nel caso in cui il paese è importatore netto, a +100 nel caso in cui è esportatore netto.

Riferimenti bibliografici

- Hertzberg, A., (2005) I flussi commerciali dell’Italia con i PTM in "Sistemi di qualità, rapporti commerciali e cooperazione Euromediterranea" (a cura di G. Malorgio), ISMEA-IAMB, Roma.

- Malorgio, G., Hertzberg, A. (2005) Politiche commerciali e fattori di competitività nel mercato vinicolo USA, Politica Agricola Internazionale 4/2005, pp. 57 – 76.

- ISTAT, Statistiche commercio estero, Coeweb.

- Richardson (1971) Constant Market Shares Analysis of Export Growth, Journal of International Economics, 1, pp.227-239.