Introduzione

La gestione del carbonio del suolo agricolo e forestale è diventata sempre più rilevante nell’agenda politica comunitaria in quanto svolge un ruolo importante nel mantenimento della produttività agricola, soprattutto in un contesto di cambiamenti climatici ed è inoltre un’importante misura di mitigazione delle emissioni. I suoli, infatti, riescono ad immagazzinare naturalmente elevate quantità di carbonio e la loro gestione può avere importanti impatti sul bilancio globale delle emissioni (Smith, 2012).

In Europa non esiste un riferimento giuridico comune per la protezione del suolo; la strategia tematica sul suolo fornisce un quadro strategico globale, ma la protezione e la gestione di questa risorsa sono affrontate come obiettivi secondari da diverse politiche settoriali. In particolare, la gestione del carbonio del suolo si è integrata nell’evoluzione della politica ambientale dell’Unione Europea (UE) e, più di recente, è diventata un tema centrale nella politica climatica con l’introduzione, nel 2013, della decisione sul c.d. Lulucf accounting (529/2013/EU) che, per la prima volta a livello comunitario, sancisce l’obbligatorietà della contabilizzazione delle emissioni e degli assorbimenti di carbonio delle terre coltivate e dei pascoli.

In questo breve contributo si vuole evidenziare come l’introduzione di questa normativa rappresenti un’importante opportunità per valutare il ruolo del suolo nella politica climatica UE e l’importanza della Pac per la protezione del C nel suolo, sottolineando come siano necessari, tuttavia, un coordinamento tra i meccanismi di monitoraggio delle emissioni per la politica climatica e agricola e un elevato grado di coordinamento della governance multilivello delle politiche coinvolte.

La contabilizzazione del settore Lulucf

Il Protocollo di Kyoto

Il Protocollo di Kyoto (PK) prevede, per l’Italia, una riduzione del 6,5% delle emissioni dei gas serra rispetto al livello del 1990 per il primo periodo d’impegno (2008–2012) e, in base a quanto stabilito negli art. 3.3, 3.4, l’impiego di sink di carbonio (C) per la riduzione del bilancio netto nazionale delle emissioni di gas serra.

L’articolo 3.3 del PK stabilisce che gli assorbimenti e le emissioni di gas serra risultanti dalla costituzione di nuove foreste (afforestazione, riforestazione) e dalla conversione delle foreste in altre forme d’uso delle terre (deforestazione), effettuati dopo il 1990, devono essere contabilizzati nei bilanci nazionali delle emissioni.

L’articolo 3.4 permette invece la contabilizzazione di assorbimenti e emissioni di gas serra connessi alle cosiddette attività addizionali, come la gestione forestale, la gestione delle terre coltivate, la gestione dei pascoli e la rivegetazione, purché abbiano avuto luogo dopo il 1990 e siano state intenzionalmente causate dall’uomo. Tra tali attività l’Italia ha deciso di eleggere la sola gestione forestale (Unfccc, 2007). Questa scelta era stata influenzata anche dalla scarsa disponibilità di dati sul contenuto di carbonio organico del suolo delle terre coltivate, in particolare per il 1990, definito come anno di riferimento per l’eventuale contabilizzazione delle attività di gestione delle terre coltivate e dei pascoli.

In tabella 1 sono riportati gli obblighi ed i metodi relativi alla contabilizzazione delle attività del PK per il primo ed il secondo periodo d’impegno. Mentre per le attività previste dall’art. 3.3 del PK non è previsto alcun limite, per l’attività di gestione forestale è stato fissato per ogni Paese un limite (cap) all’uso degli assorbimenti di carbonio. Il cap assegnato all’Italia è pari a 2.78MtC per anno, pari a 10.2MtCO2 eq (Unfccc, 2006). La tabella 2 riporta la contabilizzazione dei crediti relativi alle attività Lulucf per il PK.

Per il periodo 2013-2020, il sistema di contabilizzazione per la gestione forestale è stato modificato con l’introduzione del “reference level”, ovvero di un livello di riferimento di assorbimenti di CO2 che verrà confrontato con gli assorbimenti futuri, generando crediti o debiti di emissione. Il valore assegnato all’Italia è pari a circa -22 Mt CO2eq per anno includendo i prodotti legnosi e circa -21 Mt CO2eq per anno escludendoli (Unfccc, 2011). Nell’elaborazione del reference level italiano, sono state considerate le politiche forestali messe in atto fino a luglio 2009 e le emissioni e gli assorbimenti relativi all’attività di gestione forestale dal 1990 al 2008, coerentemente con quanto riportato nell’inventario nazionale dei gas serra (Ispra, 2014).

Tabella 1 - La contabilizzazione delle attività del Protocollo di Kyoto nel I e nel II periodo d’impegno

Fonte: nostra elaborazione

Tabella 2 - Contabilizzazione delle attività Lulucf relative al I periodo d’impegno del Protocollo di Kyoto (2008-2012)

Fonte: nostre elaborazione da Ispra, 2014

La decisione 529/2013/EU

La decisione 529/2013/EU fissa le norme di contabilizzazione relative alle emissioni e agli assorbimenti di gas a effetto serra risultanti da attività di uso del suolo, cambiamento di uso del suolo e silvicoltura, c.d. Lulucf (Land Use, Land Use Change and Forestry). Le attività Lulucf sono responsabili di assorbimenti equivalenti a una quota significativa delle emissioni totali di gas serra dell’UE, ma non sono incluse nella contabilizzazione degli obiettivi di riduzione del 20% delle emissioni al 2020 (dec. 406/2009/CE). La decisione prevede un quadro legislativo separato per l’inclusione del settore Lulucf nella politica climatica Ue, con un’implementazione graduale in due tempi: un primo in cui definire il quadro di riferimento per la contabilizzazione delle emissioni e un secondo in cui prevedere dei target di mitigazione, sviluppando politiche volte all’inclusione del settore Lulucf nell’impegno dell’UE di riduzione delle emissioni. Pertanto, dal 2015 si avrà un sistema graduale di reporting1 per poi arrivare nel 2022 alla contabilizzazione delle emissioni e degli assorbimenti dei gas serra con riferimento al periodo 2013-2020. Tale reporting e la seguente contabilizzazione includono le attività Ard (Afforestation, Reforestation, Deforestation) (art. 3.3 del PK), la gestione forestale (Forest Management) e la gestione delle terre coltivate e dei pascoli (Cropland Management e Grazing Land Management) (art. 3.4 del PK). La tabella 3 riporta le categorie e le attività Lulucf oggetto di reporting ed accounting in ambito EU e Unfccc.

Tabella 3 - Il reporting e l’accounting delle attività Lulucf in ambito EU/Unfccc/Protocollo di Kyoto

* contabilizzazione è obbligatoria

Fonte: nostre elaborazioni

Le politiche e gli strumenti per una migliore gestione del carbonio del suolo

L’obiettivo di una migliore gestione del carbonio del suolo è diventato sempre più rilevante nell’agenda politica dell’UE, anche per i molteplici benefici ambientali ad essa correlati, nonostante rimanga un certo grado di incertezza scientifica sulle pratiche che possano maggiormente favorirla (Smith, 2012). Diverse modalità di uso del suolo (es. le lavorazioni meccaniche, le destinazioni produttive o le pratiche agronomiche) e cambiamento di uso del suolo (es. la conversione dei pascoli o aree boscate in terre arabili) incidono in maniera determinante sulla gestione del carbonio (Marandola, 2012 e 2014), che, a sua volta, ha un impatto sulla protezione del suolo stesso.

Lo strumento principale dell’UE per la protezione del suolo è la strategia tematica ad hoc (Com(2006) 231). Adottata nel 2006, essa individua le principali minacce per il suolo in Europa, tra cui il declino della sostanza organica, ma rimane un documento strategico, senza potere regolamentare. La strategia comprende anche una proposta di direttiva quadro sul suolo, il cui percorso è stato fermato da una minoranza di Paesi Membri dell’UE. Solo di recente la DG Ambiente ha indicato di voler proporre un’iniziativa alternativa, per uscire dallo stallo.

In assenza di una direttiva quadro, non esiste un quadro giuridico comune in materia di suolo; le diverse questioni inerenti la protezione del suolo e il degrado del territorio sono affrontate, il più delle volte, come obiettivi “secondari”, in specifiche politiche di riferimento. Tra queste: la direttiva quadro sulle acque (2000/60/CE), la strategia dell’UE sulla biodiversità (2011/2307 Ini), la Roadmap per un efficiente uso delle risorse (Com(2011) 571), la Direttiva nitrati (91/676/Cee), la strategia europea di adattamento (Com (2013) 216), e, non da ultimo, la Politica Agricola Comune (Pac).

In tale contesto normativo rientra anche la gestione del carbonio nel suolo che, così come indicato anche dalla decisione 529/2013/EU, riguarda sia il mantenimento degli stock di carbonio esistenti, che l’aumento del sequestro del C nel suolo.

L’elenco delle pratiche che possono mantenere o migliorare il contenuto di C organico e aumentare la qualità complessiva del suolo è molto lungo (Lal, 2004); alcune di queste pratiche sono anche misure di adattamento ai cambiamenti climatici in quanto perseguono molteplici benefici ambientali (Hjerp, et al., 2012).

Tabella 4 - Principali pratiche di gestione per l’incremento del carbonio nel suolo e loro rilevanza nell’ambito delle politiche esistenti

Fonte: adattato da Frelih-Larsen et al., 2014

La tabella 4 illustra come il quadro regolamentare attuale per la protezione del suolo, affronti la questione della gestione del C organico. Le pratiche indicate sono quelle identificate da progetti di ricerca europei2 sul suolo e da altri studi sul tema (Smith, 2012; Eccp, 2003).

All’interno del quadro delle norme e regolamenti che possono avere un impatto sul C nei suoli, la Pac assume una rilevanza strategica, per il mantenimento e l’aumento degli stock di C nei suoli agricoli, soprattutto nella programmazione 2014-2020. Infatti, mantenere il suolo in un buono stato di salute, rappresenta per l’agricoltore il modo migliore per ottenere una produzione più sostenibile (con minori input) e conveniente (produrre di più con risparmi di costi) (Marandola, 2014).

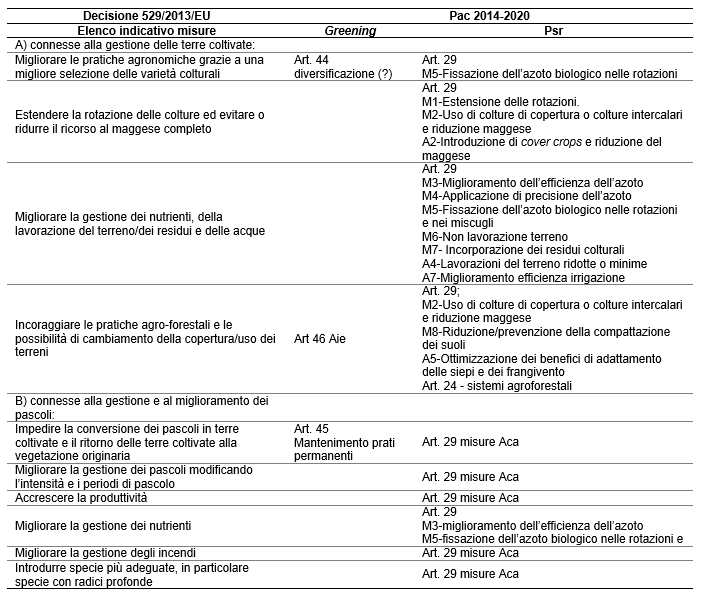

Particolarmente interessante è il collegamento tra le misure del I e II pilastro della Pac e le “misure indicative che possono essere incluse nelle informazioni sulle azioni Lulucf trasmesse dagli Stati Membri” (SM), per incidere sugli stock di C organico nei suoli, ai sensi della citata decisione 529/2013/EU. Tali misure sono elencate, in modo indicativo e non esaustivo, nella decisione stessa e possono far parte delle misure elette dagli SM. Per esemplificare il legame tra Pac e politica climatica, la tabella 5 riporta le misure relative alle gestione delle terre coltivate e alla gestione e al miglioramento dei pascoli associando ad esse i requisiti di inverdimento e le misure del secondo pilastro (quello della Politica di sviluppo rurale), facendo riferimento alle potenziali linee di intervento relative alla mitigazione e all’adattamento inseribili nei Psr indicate di recente dalla Direzione Generale per il Clima dell’UE3.

Tabella 5 - Legame tra le possibili misure da indicare nelle informazioni nazionali per la decisione 529/2013/EU e quelle della Pac 2014-2020

Legenda: Aca: misure agro-climatico-ambientali; M: mitigazione; A: adattamento; AIE: aree di interesse ecologico.

Fonte: Elaborazione degli autori

I requisiti previsti per accedere al pagamento ecologico dei pagamenti diretti del I pilastro della Pac, senza considerare le pratiche equivalenti ai fini del greening (che non sono ancora disponibili al momento della stesura del presente contributo), sono quasi tutti contemplati da altrettante misure indicate nella decisione 529/2013/EU. Tuttavia, mentre il requisito sul divieto di conversione e aratura dei prati e pascoli permanenti ha un valore positivo ai fini della stabilità climatica, considerando la maggiore capacità di stoccaggio del C organico per questo tipo di uso del suolo, l’introduzione di Aie può solo in alcuni casi rappresentare un modo per aumentare o mantenere i sink di C. Il requisito sulla diversificazione, infine, desta maggiori dubbi sul suo impatto sul C del suolo. Tale requisito non necessariamente è associabile alla migliore selezione delle varietà colturali (che è una delle misure elencate) e, quand’anche lo fosse, non è detto che sia in grado di aumentare il C del suolo.

Le misure dello sviluppo rurale sembrano invece avere un maggiore potenziale per aumentare i sink di C nei suoli agricoli, e il loro maggiore livello di adattabilità ai contesti locali dovrebbe anche favorire il raggiungimento dell’obiettivo di convogliare più efficacemente le politiche climatiche nella Pac (Coderoni, 2013).

Lo stretto legame tra alcune delle linee di intervento relative alla mitigazione e all’adattamento previste nei nuovi Psr e le misure indicative della decisione sul Lulucf accounting, rafforza il rapporto tra politica climatica e Pac, sia in termini di mitigazione che di adattamento, creando un legame che rappresenta sia un’opportunità che un elemento di difficoltà, poiché la declinazione a livello territoriale delle politiche citate, porta con sé inevitabili problemi di governance multilivello. A livello comunitario le due politiche analizzate (Pac e Clima) fanno capo a due Direzioni Generali diverse (Agricoltura e Clima) e quindi, a livello nazionale, a due ministeri diversi (Mipaaf e Mattm). Inoltre, la delega costituzionale alle Regioni della competenza in materia di agricoltura e foreste, dà ad esse un ruolo primario nella redazione dei Psr, mentre le istituzioni nazionali (in questo caso il Mattm) sono deputate al dialogo con le istituzioni internazionali per l’attuazione del PK. E’ il Mattm, infatti, l’ente responsabile del reporting ed accounting previsto dagli impegni adottati a livello internazionale, ivi compresa la decisione 529/2013/EU, per la quale il reporting avverrà su scala regionale, coerentemente con il reporting per il PK. A garantire le attività di accounting e reporting dei gas serra è l’Ispra su incarico del Mattm. L’ostacolo maggiore alla contabilizzazione è rappresentato dalla difficoltà di reperimento di dati di base relativi al periodo oggetto di reporting (dal 1990 al 2020), soprattutto con riferimento alla non omogeneità e confrontabilità dei dati di carbonio nel suolo, esistenti a livello regionale. La mancanza di un database omogeneo ed armonizzato rappresenta un elemento di difficoltà della programmazione regionale.

Figura 1 - Struttura della governance di reporting/accounting Lulucf e pianificazione ed adozione di azioni atte ad aumentare il carbonio nei suoli agricoli

Fonte: elaborazione degli autori

Va inoltre rilevato, come in ambito PK e UE, le emissioni ascrivibili al settore agricolo sono riportate in diversi “settori produttivi”: Agricoltura, Lulucf ed Energia. Questi settori, in ambito EU, di fatto fanno capo a politiche climatiche diverse, con target di riduzione separati: i settori Agricoltura ed Energia (al netto di quanto considerato in ambito EU-Ets) sono inclusi nell’Effort Sharing Decision (406/2009/EC), mentre il settore Lulucf, ha un quadro di inclusione nella politica climatica in via di definizione. Nella realtà agricola, invece, gli interventi che mitigano le emissioni, di fatto, fanno capo ad un’unica azienda e ad un’unica politica (la Pac) di sostegno a tali interventi. Sarebbe auspicabile, quindi, affiancare alla contabilità in ambito Unfccc/EU, una contabilità che a livello nazionale, sulla base dei dati riportati nei contesti internazionali, sia in grado di dare un quadro organico delle emissioni agricole, riuscendo a quantificare il contributo di riduzione delle emissioni connesso all’implementazione della Pac.

Un ulteriore elemento di complessità nel sistema, è rappresentato dal ruolo del c.d. mercato volontario dei crediti di carbonio (Inea, 2014), i cui scambi possono incorrere nel problema del doppio conteggio se i crediti di carbonio sono relativi ad attività (forestali e non) oggetto di contabilità nazionale per il PK. La compravendita di crediti di C generati dal mercato volontario andrebbe quindi opportunamente normata per permettere a soggetti pubblici e privati di investire in interventi ambientali mirati alla generazione di crediti, con la certezza degli effetti ambientali del loro investimento, evitando conflitti con il sistema nazionale di accounting.

Alcune considerazioni conclusive

La decisione sul Lulucf accounting richiede agli SM di contabilizzare tutte le attività Lulucf, anche se non elette nell’ambito del PK, attraverso un approccio graduale, sulla base della metodologia Ipcc. L’ostacolo più grande a questa contabilizzazione è rappresentato dalla difficoltà di reperimento di dati di base. L’esperienza acquisita con il reporting per il PK è un fondamentale punto di partenza, ma è essenziale uno sforzo per acquisire ed utilizzare i dati nazionali e/o comunitari e/o regionali disponibili per arrivare a contabilizzare, nel 2022, tutte le attività previste.

L’introduzione della contabilizzazione a livello europeo delle emissioni relative alle attività di uso del suolo, offre inoltre l’importante possibilità di sfruttare l’altissimo potenziale di sinergie tra la decisione Lulucf e il regolamento della Pac. Per fare ciò è indispensabile, tuttavia, costruire una matrice di corrispondenza tra le attività richieste dalla dec.529/2013/EU e le misure attivate in ambito Psr, soprattutto per valutare l’impatto delle azioni di mitigazione proposte attraverso la Pac.

D’altra parte, al fine di valutare il contributo delle aziende agricole alla mitigazione delle emissioni di gas serra, sarebbe auspicabile, la definizione di una metodologia, che, a livello nazionale, permetta di quantificare la riduzione delle emissioni associata all’implementazione della Pac, delineando un collegamento tra l’attuale schema di contabilizzazione settoriale e il diverso approccio previsto in ambito Pac.

Infine l’introduzione della decisione 529/2013/EU genera alcune problematiche di governance delle politiche climatiche e agricole. L’articolata struttura composta da DG, Ministeri, Regioni, fino al livello territoriale, necessita di elevati livelli di coordinamento, per poter contabilizzare in maniera coerente ed efficace interventi fatti a diversa scala territoriale. Riuscire a creare una sinergia attiva tra le diverse strutture, coordinandole per costruire un quadro di contabilizzazione armonizzato a livello comunitario, può rappresentare un’opportunità per creare un sistema organico che, da una parte, incentivi gli operatori del settore agro-forestale ad aumentare o mantenere i sink di C nei suoli attraverso la Pac, e dall’altro contabilizzi questo contributo attraverso la politica climatica. La costruzione di un sistema coerente di contabilizzazione passa anche attraverso la messa a sistema di conoscenze e studi svolti sul tema, e la creazione di un tavolo congiunto di discussione (agricoltura e ambiente), utile anche per orientare la decisione e l’implementazione di future politiche e misure che possano avere ricadute positive su agricoltura, clima e ambiente.

Riferimenti bibliografici

-

Coderoni S. (2013), “Agricoltura e cambiamenti climatici: dalle politiche comunitarie ai Psr” Agriregionieuropa, n.35, Dicembre 2013, Associazione Alessandro Bartola, Ancona, Issn: 1828-5880

-

European Climate Change Programme (Eccp) (2003), “Working Group Sinks Related to Agricultural Soils. Final Report”

-

Frelih-Larsen A., Naumann S. e Dooley E. (2014), “Soil management for climate change mitigation and adaptation: framing and integrating the issue in the evolving policy environment. SmartSoil results” presented at The 11th European Ifsa Symposium, 2 April 2014, Berlin, Germany

-

Hjerp P., Volkery A., Lückge A., Medhurst J., Hart K., Medarova-Bergstrom K., Tröltszsch J., McGuinn J., Skinner I., Desbarats J., Slater C., Bartel A., Frelih-Larsen A. and ten Brink P. (2012), “Methodologies for Climate Proofing Investments and Measures under Cohesion and Regional Policy and the Common Agricultural Policy” Report for DG Climate Action

-

Inea (2014), “Lo Stato del Mercato Forestale del Carbonio in Italia 2012”,Isbn 9788881454372, Inea, Roma

-

Ispra (2014), “Italian Greenhouse Gas Inventory 1990-2012. National Inventory Report 2014. Ispra 198/2014”, Ispra, Roma

-

Lal R. (2004), “Soil Carbon Sequestration Impacts on Global Climate Change and Food Security”. Science 304(5677): 1623-1627

-

Marandola D. (2014), Uso sostenibile del suolo. La visione verde della Pac, supplemento a L’Informatore Agrario 24/2014

-

Marandola D. (2012), Le pratiche agricole e l’assorbimento dei gas a effetto serra. L’Informatore Agrario, 21/2012

-

Smith P. (2012), “Soils and climate change. Current Opinion in Environmental Sustainability”, November 2012, Pages 539–544. [link]

-

Unfccc (2011), “Report of the technical assessment of the forest management reference level submission of Italy submitted in 2011” [pdf]

-

Unfccc (2007), “Report of the review of the initial report of Italy” [link]

-

Unfccc (2006), “Decision 8/CMP.2 Forest management under Article 3, paragraph 4, of the Kyoto Protocol: Italy” [pdf]

- 1. Per reporting si intende la trasmissione annuale di dati e metodologia relativi alle attività definite; l’accounting, o contabilizzazione, invece avviene alla fine del periodo 2013-2020, sulla base dei dati trasmessi e con riferimento alla metodologia di contabilizzazione stabilita dalle decisioni Unfccc

- 2. http://smartsoil.eu/

- 3. Progetto "Mainstreaming of climate-change into rural development policy post 2013", finanziato dalla DG Clima. www.ecologic.eu/10439.