Come già era accaduto per la prima grande riforma della Pac, quella che porta il nome dell’allora commissario Ray McSharry e che si è attuata una ventina d’anni fa, anche nel caso della nuova Pac post-2013 il settore lattiero-caseario si è mosso in largo anticipo. Mentre diversi elementi essenziali della riforma sono stati definiti nella primavera di quest’anno, e messi a punto nell’autunno, la decisione fondamentale per la nuova Pac-latte, ossia l’abolizione delle quote, viene dalla Mid Term Review di circa 10 anni fa, e la sua modalità mediate l’atterraggio morbido è stata definita almeno cinque anni fa. I principi del nuovo approccio della politica settoriale, sanciti dal pacchetto latte licenziato ormai da due anni, erano già contenuti nelle conclusioni del “Gruppo di alto livello” nell’estate del 2010. Nel frattempo molti studi sono stati effettuati e molti dati resi pubblici. Ciò nonostante ancora accadeva, ad esempio, che nel maggio scorso il presidente di una tra le maggiori organizzazioni professionali degli agricoltori italiani ventilasse un radicale ripensamento di tale riforma (Agostini, 2013).

Probabilmente, al di là di possibili calcoli di convenienza – e dell’apparente paradosso per cui quando, nei primi anni ’80, si è dato il via alle quote latte, quasi tutte le organizzazioni agricole erano contrarie, e quando ora se ne decreta la fine il disaccordo è ancora pressoché totale – la riforma lattiera fatica ad essere compresa in quanto ha una natura diversa dalla più generale riforma della Pac. Se la parola d’ordine per questa può essere la sostenibilità (intesa nelle sue diverse accezioni: sostenibilità finanziaria delle misure di politica, sostenibilità politica di fronte alla pubblica opinione, sostenibilità economica, sociale e ambientale del modo di fare agricoltura), nel caso della ridefinizione delle regole per il latte e derivati il concetto chiave è piuttosto quello della competitività, anch’essa declinata a vari livelli: competitività del settore nel contesto internazionale, ma anche competitività delle diverse aree lattiere dell’Unione.

L’abolizione delle quote, vera riforma della Pac-latte?

Naturalmente l’aspetto più appariscente della riforma della Pac per il latte e derivati è l’abolizione delle quote di produzione, abolizione più volte annunciata – si ricordi che le quote sono sempre state adottate per periodi di tempo definiti, variabili da tre a otto anni nel corso di un trentennio – ma per la quale solo ora sono maturate le condizioni. Molto opportunamente, per accompagnare l’uscita da questo sistema di gestione dell’offerta ormai così profondamente radicato nel settore, si è progettato un atterraggio morbido, consistente in un graduale rilassamento del vincolo produttivo che portasse a una parallela perdita di valore dei diritti a produrre, ma l’osservazione dell’andamento produttivo nelle ultime campagne mostra chiaramente che, a differenza del passato anche recente, tale rilassamento non si è tradotto in un significativo aumento delle quantità prodotte, la cui evoluzione è semmai regolata dal mutare delle condizioni di mercato (Figura 1).

Figura 1 - Evoluzione delle quantità commercializzate di latte e delle quote nella UE, 1996/96-2014/15

Fonte: European Commission, 2012

La forbice tra quanto si potrebbe produrre e quanto effettivamente si produce si sta allargando, ed è stata pari al 4,7% nella campagna 2011/12 e al 6,0% in quella 2012/13, poiché se taluni paesi riescono a sfruttare appieno il proprio quantitativo globale garantito (sono stati cinque su ventisette i paesi che nell’ultima campagna hanno superato la quota, ma in percentuali sempre molto contenute), molti stanno decisamente al di sotto. Il vero “atterraggio morbido”, in sostanza, non sta tanto nell’aumento graduale del limite delle quote, ma nei cambiamenti che hanno fatto sì che la produzione non aumentasse malgrado ne avesse la possibilità, ossia nello smantellamento del sostegno indiscriminato ai prezzi, combinato con un rigido protezionismo, che, per mantenere in vita le realtà produttive meno efficienti, regalava ricche rendite alle aziende già di per sé più competitive.

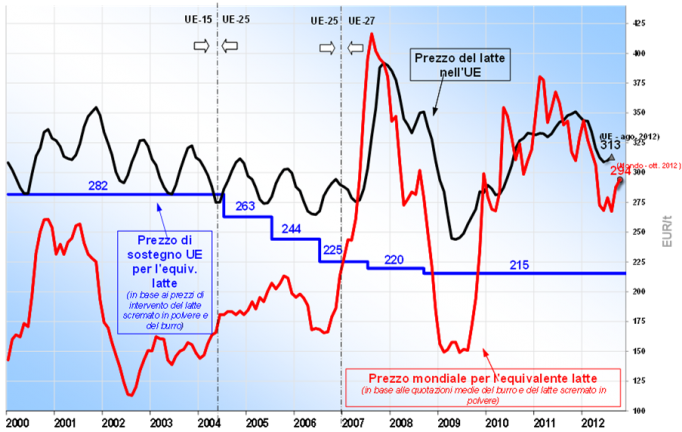

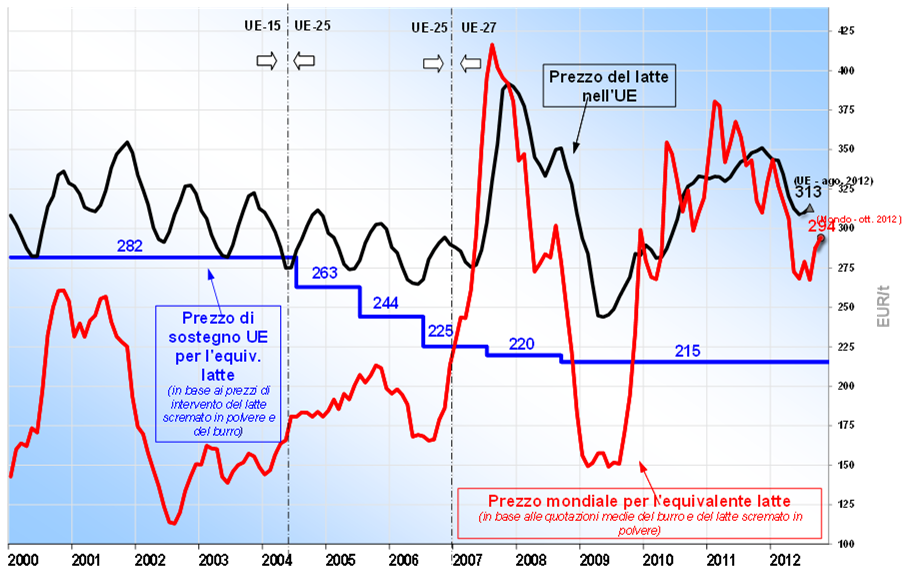

La vera riforma, quindi, non è stata avviata nel 2008, con la prima tranche di aumento delle quote, ma già nel 2004, quando si è iniziato a ridurre la garanzia di prezzo (Figura 2).

Figura 2 - Andamento del prezzo del latte sul mercato internazionale e nella UE, 2000-2012

Fonte: European Commission, 2012

E’ a quel punto che il mercato europeo si è trovato in balìa delle fluttuazioni ampie e repentine che ha importato dal contesto mondiale; naturalmente lo shock del 2007-2008 ha rappresentato un momento estremo di questa volatilità, con una brusca impennata dei listini seguita da una altrettanto drastica caduta, ma invero le irregolarità dei prezzi non mancavano già negli anni precedenti, come ben mostra il Commodity Milk Price Equivalent, o prezzo-valore del latte ricavato dalle quotazioni di burro e latte in polvere che costituisce un’eccellente approssimazione del prezzo internazionale. Si tratta però di anni in cui il mercato europeo se ne stava “tranquillo” tra sostegno e protezionismo, e queste fluttuazioni passavano da noi pressoché inosservate.

La simulazione degli effetti della rimozione delle quote

Gli scenari derivanti dall’uscita dal regime delle quote – ma meglio sarebbe dire dalla rimozione di quote, sussidi e protezione – sono stati oggetto negli ultimi anni di diversi studi, tesi a simulare gli effetti di opzioni alternative e, una volta tracciato il percorso definitivo, a studiarne l’impatto. Tra i lavori più significativi, per limitarsi a quelli che si pongono nell’orizzonte temporale del 2020, vanno citati Kempen et al. (2011), che riprende le stime di Witzke et al. (2009), Chantreuil et al. (2008) e Witzke e Tonini (2008). Un recente rapporto predisposto da un gruppo di esperti indipendenti per conto della Commissione ne fa un’efficace comparazione (Ernst and Young, 2013): pur differendo in parte per metodologie, dati utilizzati e periodo di riferimento, essi concordano nell’indicare, tra i principali effetti a livello aggregato, degli aumenti di produzione di latte, rispetto alla baseline, grossomodo tra il 3% e il 5%, a fronte di riduzioni di prezzo tra il 7% e il 10% circa.

In particolare Witzke et al. (2009) stimano un aumento di offerta tra il 2004, preso come anno base, e il 2020, del 4,4% in termini di latte, che si compone di un aumento della produzione di commodity dell’ordine del 6-7% e solo dell’1% per prodotti freschi e formaggi; il prezzo del latte dovrebbe ridursi del 9,8%, con riduzioni più modeste sia dei prezzi delle commodity (6-7%) che di formaggi e prodotti freschi (4-6%) e quindi con una perdita di valore aggiunto nella fase di produzione agricola. Va specificato che la riduzione del prezzo del latte per effetto dell’abolizione delle quote si innesta su una previsione di incremento tra i due anni, coeteris paribus, del 10,9%, per cui più che di una riduzione di prezzo si dovrebbe propriamente parlare di un aumento quasi totalmente mancato.

Lo stesso modello consente di articolare le variazioni produttive – e di prezzo – previste per singolo paese; esse risultano essere fortemente determinate dal livello di rendita delle quote, espresse in percentuale sul prezzo del latte, ossia da quella che potremmo definire la “produttività residua” in valore dei diversi sistemi zootecnici. Così ad esempio per paesi che presentano elevati valori di rendita delle quote, come Austria, Paesi Bassi, Belgio e Lussemburgo, sono previsti incrementi dell’offerta di latte nei 16 anni compresi tra il 12% e il 20%. Per il nostro paese la rendita delle quote risulta essere abbastanza alta in assoluto ma contenuta se rapportata al livello di prezzo; anche per questo – ma anche per il suo particolare mix produttivo, i vincoli strutturali, ecc. – il modello indica la sua crescita produttiva in un modesto +2,2%. Non sorprende trovare che alcuni tra i paesi per i quali si prevede un calo produttivo, quali Danimarca, Finlandia, Portogallo, Svezia e Regno Unito, sono anche in coda rispetto alla rendita delle quote.

In sostanza, quindi, il maggiore impatto della rimozione del vincolo produttivo non dovrebbe essere un aumento della quantità di latte offerta sul mercato – che, secondo le proiezioni, al 2020 non dovrebbe eccedere i 146 milioni di tonnellate, ancora sotto del 2-3% rispetto al livello di uscita delle quote, cinque anni prima – ma una redistribuzione della produzione in base al potenziale di produttività che sinora tale vincolo aveva compresso. Al tempo stesso la rimozione, connessa a quella delle quote, dei residui meccanismi di sostegno del prezzo, che assumeranno la natura di rete di sicurezza in momenti di crisi, espone il settore alla volatilità dei prezzi che caratterizza il mercato globale, ma è anche condizione per consentirgli di approfittare degli spazi che esso offre.

Sfruttare la crescita del mercato globale

Ogni considerazione sulla riforma della Pac-latte non può infatti prescindere dall’osservazione delle dinamiche del mercato mondiale, caratterizzato da una crescita globale dei consumi, uno sviluppo all’interno di questi degli spazi per prodotti ad elevato valore aggiunto, una dinamica produttiva perlopiù concentrata in nuove aree lattiere, che per vincoli strutturali fatica tuttavia a tenere il passo dell’espansione della domanda (Thiele et al., 2013). La richiesta di derivati del latte, che in termini di latte equivalente dovrebbe crescere nell’ordine dell’1,7-1,8% all’anno tra il 2011 e il 2022, presenterà infatti punte superiori al 2% in Asia meridionale e Sud-orientale, in Nord Africa e Medio Oriente e nell’Africa Sub-sahariana, arrivando a superare il 3% in Cina. Modesti incrementi della domanda si presenteranno nell’Europa Orientale, dove peraltro non si prevedono spazi di crescita produttiva, mentre la richiesta è stagnante sia nell’Unione Europea che negli altri paesi dell’Europa Occidentale.

Tabella 1 - Evoluzione prevista della domanda mondiale di derivati del latte (milioni di tonnellate di latte-equivalente), 2011-2022

Fonte: Thiele et al., 2013

Il legame con la domanda mondiale consentirà la crescita dei prezzi che, come visto, dovrebbe più che compensare l’effetto depressivo dell’aumento delle quantità prodotte; la correlazione tra prezzi europei e mondiali dei principali derivati del latte appare infatti crescente e, negli anni recenti, compresa tra 0,80 e 0,90. Allorché la disponibilità di latte dovrebbe crescere nell’Unione Europea dello 0,45% in media all’anno tra il 2011 e il 2022, la domanda interna avrà un tasso di sviluppo poco superiore alla metà, per cui il surplus esportabile aumenterà nello stesso arco di tempo di 3,5 milioni di tonnellate (+18,4%, ossia +1,55% in media all’anno), da 19,1 milioni di tonnellate nel 2011 a 22,6 nel 2022 (Tabella 2).

Tabella 2 - Evoluzione prevista della domanda, della disponibilità interna e del surplus di latte nell’Unione Europea (milioni di tonnellate di latte-equivalente), 2011-2022

Fonte: Thiele et al., 2013

La quota di produzione di latte dell’UE destinata all’esportazione dovrebbe così aumentare dal 13,7% nel 2011 al 15,4% nel 2022.

“Did we really need the milk package?”

In una sua recente riflessione, Alan Matthews (2013) pone la questione se l’altro grande elemento della riforma della Pac, ossia il cosiddetto Pacchetto Latte, costituisca realmente una risposta appropriata ai bisogni del settore. Come è noto il Pacchetto Latte è stato approvato nell’ottobre 2012, sulla scorta delle conclusioni del Gruppo di Alto Livello che ha espresso le sue raccomandazioni nell’estate del 2010. Ad oggi 11 paesi su 27 lo hanno tradotto in provvedimenti normativi nazionali. Esso contiene due elementi obbligatori, ossia la contrattazione collettiva del latte (con esenzione di quello conferito in cooperativa) mediante Organizzazioni di produttori legalmente riconosciute che devono soddisfare specifici criteri ed aggregare non più del 3,5% del latte dell’Unione o del 33% di quello del singolo paese membro, e la realizzazione di un sistema di reporting mensile sui volumi conferiti ai primi acquirenti, per evitare un vuoto di documentazione dopo la fine del regime delle quote latte. Elementi facoltativi, sono l’adozione obbligatoria di contratti scritti che specifichino taluni elementi, tra cui il prezzo del latte o una formula di prezzo, la realizzazione di un sistema di autocontrollo della produzione per formaggi Dop o Igp, purché richiesto dalla maggioranza dei produttori (entrambe queste due misure sono state adottate dal nostro paese), e l’istituzione di Organizzazioni interprofessionali tra gli operatori ai diversi livelli della filiera.

Gli obiettivi dichiarati del Pacchetto Latte sono di rafforzare l’organizzazione delle filiere e riequilibrare il potere contrattuale al loro interno; l’implicito presupposto è il rischio di destabilizzazione derivante dall’uscita dal regime delle quote. Senza disconoscere il fatto che vi sono ampi spazi di razionalizzazione nella prima commercializzazione del latte – l’Autore di questa nota ha osservato, in una ricerca in corso di pubblicazione che, anche in un microcosmo privilegiato quale è la provincia di Cremona, quasi il 50% dei rapporti di conferimento ad acquirenti non cooperativi avvengono senza contratti scritti – vi è da osservare, con Matthews (2013), che manca un’evidenza scientifica circa il peggioramento del potere contrattuale dei produttori di latte nei confronti dei loro acquirenti; la quota rappresentata dal prezzo alla stalla nel valore generato dalla filiera era arrivata ad un punto minimo dopo la crisi del 2009, ma successivamente è notevolmente cresciuta. Le analisi presentate suggeriscono che gli effetti della rimozione del regime delle quote non saranno destabilizzanti, ma modesti sia in termini di quantità che di prezzi, traducendosi semmai in una redistribuzione spaziale sulla quale il Pacchetto Latte non avrà alcun effetto. Al di là della possibile costituzione di Organizzazioni interprofessionali, manca qualsiasi intervento su quello che è probabilmente il reale collo di bottiglia del potere contrattuale, ossia il rapporto con la distribuzione.

L’evidenza della volatilità dei prezzi e quindi dei rischi di instabilità dei redditi, che costituisce probabilmente il principale elemento critico derivante dalla riforma della Pac-latte, può essere mitigata dall’aumento di trasparenza e dalla razionalizzazione degli scambi derivanti dall’adozione del pacchetto latte, ma forse avrebbe dovuto essere affrontata per tempo con misure dirette, su cui solo oggi si sta sviluppando una discussione, quali un regime preferenziale di assicurazioni sul reddito, il ricorso ai mercati a termine e la creazione di un Osservatorio per il monitoraggio del mercato del latte recentemente proposto dal Commissario Ciolos.

Riferimenti bibliografici

-

Agostini M. (2013), Guidi (Confagricoltura), quote latte: prorogarle non è un tabù, Il Sole-24 Ore,14 maggio

-

Chantreuil F., Donnellan T., van Leeuwen M., Salamon P., Tabeau A. and Bartova L. (2008), EU Dairy Quota Reform – Agmemod Scenario Analysis, 12th Congress of the European Association of Agricultural Economists – Eaae

-

Ernst and Young (2013), Agri-2012-C4-04 - Analysis on future developments in the milk sector. Prepared for the European Commission - DG Agriculture and Rural Development. Final report, [pdf]

-

European Commission (2012), Report from the Commission to the European Parliament and the Council. Evolution of the market situation and the consequent conditions for smoothly phasing-out of the milk quota system – second “soft landing” report, Com(2012) 741 final, [pdf]

-

Kempen M., Witzke H.P., Perez Dominguez I., Jansson T. and Sckokai P. (2011), Economic and environmental impacts of milk quota reform in Europe, Journal of policy modelling, Vol. 33: 29-52

-

MatthewS A (2013), Did we really need the Milk Pachage?, Cap Reform.eu, [link]

-

Thiele H.D. , Richarts E. and Burchardi H. (2013), Economic Analysis of EU Dairy Sector Development beyond 2015: Trade, Exports and World Market Integration, Fachhochschule Kiel

-

Witzke H. P. and Tonini A. (2008), Dairy reform scenarios with Capsim acknowledging quota rent uncertainty, 12th Congress of the European Association of Agricultural Economists – Eaae

-

Witzke H.P., Kempen M., Pérez Domínguez I., Jansson T., Sckokai P., Helming J., Heckelei T., Moro D., Tonini A. and Fellmann T. (2009), Regional Economic Analysis of Milk Quota Reform in the EU, Jrc Scientific and Technical Reports