| Istituto Nazionale di Economia Agraria |

La dimensione dell'azienda agricola

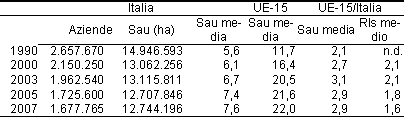

Le analisi dedicate all'evoluzione delle strutture agricole sono sempre state un importante campo d'indagine per capire come si sta evolvendo il sistema agricolo nel suo complesso e quali sono le connessioni tra ricerca di maggiore competitività e aggiustamento strutturale. Ovviamente tutto questo acquista ancora più importanza in termini di scelta delle politiche più opportune per l'ammodernamento delle strutture aziendali agricole. Nell'ambito di queste analisi, il tema della dimensione "fisica" delle aziende agricole continua ad essere considerato un punto cruciale per raggiungere maggiori economie di scala e conseguentemente una diminuzione dei costi unitari (Corsi et al., 2005). Anche se, in realtà, le analisi hanno giustamente evidenziato come la dimensione economica delle aziende consente di esaminare la situazione sotto un punto di vista più corretto, individuando tipologie molto differenziate a seconda che si misuri la loro numerosità o la loro rilevanza economica (Sotte, 2006; Fanfani, 2008). In Italia, soprattutto, la specializzazione in ordinamenti produttivi molto intensivi (ortoflorovivaismo, coltivazioni arboree e allevamento senza collegamento alle superfici foraggere) consente in qualche modo di superare il vincolo fisico della superficie e di produrre redditi adeguati per imprenditori professionali. Nella tabella 1 si osserva la lenta evoluzione che ha subito la superficie media delle aziende agricole italiane, soprattutto se confrontata con quanto è avvenuto nello stesso periodo negli altri paesi europei. In sostanza all'inizio degli anni Novanta la superficie media delle aziende italiane era all'incirca la metà di quella riscontrabile a livello europeo (Ue-12). Nel 2007 la dimensione relativa si riduce quasi ad un terzo, evidenziando un processo di adeguamento strutturale molto più rilevante in altri paesi europei. Il confronto in termini di Reddito lordo standard (Rls) - che rappresenta il parametro in base al quale si definiscono le classi di dimensione economica, Ude - è meno drastico e conferma la scelta di molte aziende italiane di aumentare l'intensità produttiva per raggiungere maggiori economie di scala. La dimensione economica delle aziende italiane era "soltanto" la metà della media europea nel 2000 e nell'ultimo periodo sta crescendo relativamente di più rispetto agli altri paesi europei.

Tabella 1 - Aziende e Sau in Italia e confronto con l'Unione Europea (Universo CE)

Fonte: Eurostat

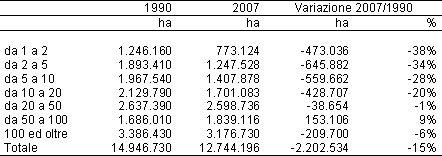

L'evidenza empirica sembra, quindi, confermare un certo ritardo strutturale dell'agricoltura italiana che non può essere colmato soltanto con una intensificazione produttiva, tenuto conto, tra l'altro, degli effetti negativi in termini ambientali che sono generati dalle produzioni intensive. Malgrado tutto, la terra rimane un fattore insostituibile per accrescere le dimensioni dell'azienda agricola e, quindi, per poter usufruire delle economie di scala necessarie per mantenere adeguati livelli di produttività dei fattori. La possibilità di allocare il fattore terra laddove maggiore è la sua produttività - al pari degli altri fattori della produzione - assume un ruolo cruciale nei processi di crescita economica. La tabella 2 consente di esaminare quanto è avvenuto in Italia negli ultimi vent'anni in base ad una classificazione delle aziende per classi di superficie.

Tabella 2 - SAU per classi di Sau (Universo CE)

Fonte: ISTAT

Nella riallocazione del fattore terra il dato più conosciuto è rappresentato dalla drastica riduzione della superficie intervenuta in questi ultimi due decenni (tabella 2). I 2,2 milioni di ettari sono stati sottratti in parte a causa della loro scarsa produttività (terreni marginali) e in parte in conseguenza dello sviluppo urbanistico e infrastrutturale. All'interno delle aziende agricole la mobilità fondiaria sembra aver avvantaggiato soltanto le aziende con dimensione compresa tra i 50 e i 100 ettari (+153 mila ha), ma a ben guardare la diminuzione di superficie in termini relativi ha riguardato soprattutto le aziende con meno di 20 ettari. Anche la riduzione del numero di aziende è drastica al di sotto dei 20 ettari, mentre nelle classi superiori il numero di aziende si mantiene quasi inalterato (123 mila). Le due classiche leve per aumentare la mobilità fondiaria sono l'affitto (acquisizione temporanea) e l'acquisto di terra (acquisizione definitiva). Altre forme più "forzose" sono generalmente diffuse in paesi in via di sviluppo, dove riforme agrarie (o fondiarie) sono utilizzate per mobilizzare le risorse economiche di una determinata area o anche di un intero paese.

L'acquisto di terreni

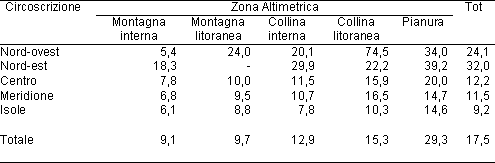

Il mercato fondiario è caratterizzato da un'attività di compravendita alquanto limitata. L’entità delle compravendite in un anno difficilmente raggiunge il 2% della superficie totale. Purtroppo non esistono fonti ufficiali che forniscano dati completi. Dall’esame di rilevazioni riguardanti le compravendite effettuate da coltivatori diretti compiute negli anni novanta in Lombardia e Veneto, si registrano valori poco superiori all’1% della superficie agricola. Secondo le elaborazioni effettuate sulla base dell'indagine annuale sul mercato fondiario curata dalle sedi regionali dell'Inea (2008), il valore medio della terra in Italia nel 2008 è superiore ai 17 mila euro ad ettaro. Questo valore medio, ponderato con il diverso peso dei terreni a seconda della loro qualità, nasconde una fortissima variabilità tanto che la forbice tra prezzi minimi e massimi a volte rende particolarmente difficoltosa l'estrapolazione di andamenti congiunturali generalizzati (Povellato, 1997). Infatti il mercato fondiario, diversamente da altri mercati, possiede caratteristiche peculiari che ne diminuiscono la trasparenza e portano ad una diffusa segmentazione dei valori fondiari. È soprattutto la domanda dei beni fondiari che genera una continua differenziazione del mercato sulla base di due tendenze di fondo. Da un lato, la domanda di beni fondiari ad esclusiva destinazione agricola, che risulta fortemente selettiva in funzione della fertilità e di alcune caratteristiche accessorie (irrigazione, tipo di sistemazione, ecc.). Dall’altro lato, quando la destinazione del fondo implica un uso, anche solo potenzialmente, alternativo a quello agricolo (residenziale, estrattivo, ecc.) le caratteristiche della domanda sono più frammentate e i valori della terra non risultano più definiti in base a parametri di redditività agricola. In molte zone dell’Italia i due mercati tendono a confondersi per cui si rilevano prezzi della terra non sempre correlati con l’andamento dell’attività agricola. A questo fatto va aggiunta la considerazione del bene fondiario come “bene rifugio”, che in particolari momenti della congiuntura economica può costituire il fattore determinante nella valutazione del valore della terra. L'andamento delle quotazioni evidenzia una continua crescita dei valori in termini nominali. Negli ultimi dieci anni il prezzo della terra è aumentato all'incirca del 30% come media nazionale con i vigneti che segnano, pur con variazioni abbastanza differenziate, la crescita maggiore (+50%), seguiti dai seminativi (+40%), mentre in coda si trovano i terreni investiti a frutteto, oliveto e prato-pascolo che incrementano i loro valori intorno al 10%. È significativo notare che questo aumento si traduce, almeno in parte, in una effettiva crescita del patrimonio finanziario, dato che nel medesimo periodo l'inflazione ha segnato una variazione del 26% circa. I valori medi dei terreni presentano differenze molto significative anche nelle diverse circoscrizioni geografiche e zone altimetriche (tabella 3). Nel Mezzogiorno nessun valore medio supera i 16 mila euro per ettaro, mentre valori medi intorno ai 20 mila euro per ettaro si riscontrano nelle aree di pianura del Centro Italia. Nelle regioni settentrionali la maggior parte dei prezzi medi è superiore ai 20 mila euro, con un massimo di 39 mila euro per ettaro di terreno di pianura nel Nord Est, in sostanza valori più che doppi rispetto a quelli che si riscontrano nelle regioni meridionali.

Tabella 3 - Valori fondiari medi nel 2008 (migliaia di euro, Sau)

Fonte: INEA, Banca dati dei valori fondiari.

L'evoluzione in atto sembra comportare una lenta ma progressiva divaricazione dei valori fondiari tra le aree più marginali dove il mercato è stagnante e il prezzo delle terra si mantiene su valori molto contenuti, e le aree più fertili e dinamiche dove le quotazioni sono trascinate verso l'alto anche in assenza di fattori prettamente agricoli che ne motivino la crescita. I buoni andamenti mercantili di alcuni comparti produttivi (soprattutto vitivinicolo e lattiero caseario) e gli aiuti diretti per i seminativi hanno determinato significativi aumenti di reddito, incentivando anche la richiesta di terreni adatti alle produzioni più redditizie, come la viticoltura e la produzione cerealicolo-foraggera. Questo aumento della domanda, in un mercato da sempre caratterizzato da scarsa offerta, ha spinto verso l'alto il prezzo della terra proprio dove si concentrano queste produzioni ovvero nelle aree agricole delle regioni settentrionali. Nel Centro-Sud i riflessi positivi di questo incremento della domanda stentano a farsi sentire. Questo non significa che anche in queste aree non si registrino forti incrementi delle quotazioni - i valori per le aree vitate sono lievitati un po' ovunque -, ma il mercato nel suo complesso non denota la stessa dinamicità riscontrata nel Nord Italia. Per quanto riguarda gli effetti delle politiche di settore, negli ultimi anni ha prevalso l'influenza sui valori fondiari degli interventi di aiuto diretto al reddito accordati alle produzioni continentali (cereali, piante industriali, carne e latte), dato che parte di questo sostegno rimane incorporato nel valore della terra. Le quotazioni dei terreni possono essere influenzate anche da altri tipi di politiche: ad esempio i vincoli produttivi - come i diritti di reimpianto nel settore viticolo - per limitare il fenomeno delle eccedenze, gli interventi a carattere strutturale o ambientale che rendono nuovamente conveniente la coltivazione di terreni marginali, le politiche volte a creare marchi di origine che rendono relativamente più appetibili i fondi situati in queste zone particolari (Swinnen e Ciaian, 2008). In un mercato dominato, prevalentemente, da una logica patrimoniale è forse la maggioranza degli agricoltori professionali a subire le conseguenze degli elevati livelli raggiunti dai valori fondiari. Per chi intende restare in agricoltura l'acquisto della terra è essenziale per garantire piani di investimento e di sviluppo di lungo periodo, ma questa strada risulta difficilmente percorribile se il prezzo della terra si mantiene a simili livelli, soprattutto nelle aree più vocate. Infatti l'attività di compravendita risulta relativamente dinamica soltanto nelle aree più fertili e a maggiore redditività. Al contrario, laddove non vi sono attese di incrementi significativi dei valori fondiari e l'attività agricola non offre opportunità di reddito, cala drasticamente l'interesse dei potenziali investitori e l'offerta di terreni può arrivare a superare la domanda.

L'affitto

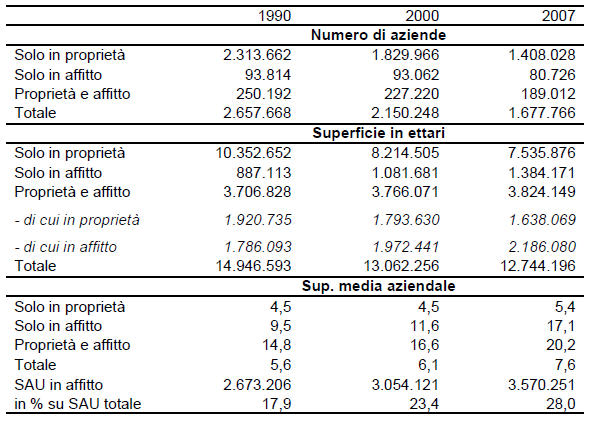

Nel 2007 la superficie in affitto in Italia ha raggiunto i 3,6 milioni di ettari - comprensivi dei 384 mila ettari concessi in uso gratuito - con una crescita del 17% rispetto al 2000 (tabella 4). Durante gli anni Novanta la diffusione dell’affitto era stata più contenuta (+11%) e vincolata dalle difficoltà di consolidamento dei patti in deroga. Soltanto la cospicua riduzione della superficie agricola tra il 1990 e il 2000 aveva portato ad un aumento dell'incidenza della superficie in affitto. Nel periodo 2000-07 l’affitto ha invece rafforzato la propria posizione a scapito della forma di possesso in proprietà, evidenziando pertanto una maggiore propensione degli agricoltori ad aumentare le dimensioni aziendali attraverso l’istituto dell’affitto. Il peso dell’affitto sulla superficie agricola utilizzata totale è passato dal 18% del 1990 a circa il 28% del 2007, riducendo le differenze tra la situazione italiana e quella media europea che, peraltro, rimangono ancora piuttosto elevate (44% nell’Ue-15).

Tabella 4 - Aziende e SAU per titolo di possesso dei terreni

Fonte: ISTAT, Censimento dell'agricoltura, 1990 e 2000. Struttura e produzione delle aziende agricole, 2005 e 2007. Universo CE.

Secondo i dati dell'Indagine sulle strutture agricole del 2007 le aziende miste, con terreni parte in proprietà e parte in affitto, hanno raggiunto quasi 190 mila unità rispetto alle 80 mila con soli terreni in affitto. Le aziende miste presentano le dimensioni medie più elevate rispetto alle altre tipologie di possesso: in queste aziende la Sau media raggiunge i 20 ettari, in quelle con soli terreni in affitto è di 17 ettari, mentre nelle aziende con soli terreni in proprietà la dimensione aziendale supera di poco i 5 ettari. La tipologia di aziende con affitto ha saputo avvantaggiarsi della mobilità fondiaria; purtroppo i riflessi sull’evoluzione della dimensione media delle aziende agricole sono relativamente modesti a causa del peso ancora secondario delle tipologie con affitto (tabella 4). A livello regionale la diffusione dell’affitto evidenzia una situazione disomogenea: l’incidenza sulla superficie totale risulta superiore alla media nazionale in quasi tutte le regioni settentrionali dove il ricorso a questa forma di possesso dei terreni ha una maggiore tradizione, rispetto alla diffusione modesta che si riscontra nel Mezzogiorno. Di fatto, in Italia l'istituto dell'affitto è stato utilizzato soltanto parzialmente per superare i vincoli all'ampliamento della superficie aziendale. Le cause della contenuta diffusione dell’affitto vanno ricercate, da un lato, nella legislazione sui patti agrari e, dall’altro, nella riorganizzazione interna al settore agricolo che ha visto una forte crescita del contoterzismo. È ormai opinione comune che il regime di proroga degli affitti e la normativa contrattuale piuttosto rigida siano state una concausa importante della drastica riduzione dell’affitto in agricoltura osservato negli anni Ottanta (Povellato, 1993). Soltanto negli anni Novanta i contratti soggetti a proroga si sono avviati verso una definitiva risoluzione, nella maggior parte dei casi attraverso una conversione dei vecchi contratti in patti in deroga1. Le imprese agricole, a fronte di questa rigidità istituzionale, hanno adattato le proprie strutture in parte offrendo servizi ad altre imprese agricole e in parte utilizzando i servizi offerti da altre imprese. Sebbene lo sviluppo del contoterzismo abbia anche altre radici, legate soprattutto alla particolare conformazione dello sviluppo economico su base territoriale, risulta evidente che si tratta di una puntuale risposta alla scarsa mobilità fondiaria (Fanfani, 1990). Infatti sono numerosi i casi in cui la figura del contoterzista si trasforma gradualmente in quella di affittuario quando riceve l’affidamento completo delle operazioni colturali e si occupa della vendita del prodotto, assumendosi totalmente il rischio d’impresa (Macrì, 2006). Si tratta, però, di una nuova tipologia di concessionario caratterizzato da una notevole mobilità fondiaria, rispetto all’affittuario tradizionale maggiormente orientato a negoziare contratti di medio-lunga durata. Nel futuro le analisi dei processi di aggiustamento strutturale dovranno tenere conto, accanto all'evoluzione dell'affitto, anche di queste forme di gestione miste in cui il proprietario delega almeno parzialmente la conduzione del fondo a soggetti non sempre configurabili come veri e propri affittuari.

Politiche per la mobilità fondiaria

Gli interventi legislativi a favore della ricomposizione e della mobilità fondiaria si concentrano da sempre sul campo delle agevolazioni tributarie e creditizie per i trasferimenti dei terreni agricoli. Più recentemente sono state introdotte norme a favore del ricambio generazionale e della integrità nella conduzione dell'azienda agricola. Permane, quindi, un certo interesse da parte del legislatore nel favorire lo scambio dei beni fondiari e l'accorpamento delle aziende agricole. Le nuove norme affiancano altri interventi legislativi, soprattutto in ambito di diritto societario, intesi a promuovere forme più moderne di gestione dell'impresa e ad agevolare la mobilità fondiaria (Montresor, 2007). Il regime delle agevolazioni tributarie - in vigore ormai da più di cinquant’anni e prorogato quasi annualmente - prevede che le imposte di registro, ipotecaria e catastale siano ridotte a poche centinaia di euro per tutte le categorie di imprenditori agricoli, comprese le società agricole in regola con i requisiti fissati dai dd.lgs. 99/2004 e 102/2005. Nel caso in cui l'azienda si costituisca in "compendio unico", ovvero "l'estensione di terreno necessaria al raggiungimento del livello minimo di redditività determinato dai piani regionali di sviluppo rurale" come previsto dal d.lgs 99/2004, è possibile avvalersi di ulteriori agevolazioni fiscali che, peraltro, comportano l’assunzione di un vincolo decennale al mantenimento dell’integrità fondiaria. Tali agevolazioni costituiscono, attualmente, il più importante intervento a favore della mobilità fondiaria, che sarebbe fortemente compromessa se rimanessero in vigore le anacronistiche norme tributarie di legge in base alle quali un acquirente di terreno agricolo sarebbe tenuto al versamento del 18% del valore della compravendita a titolo di imposta. Rispetto al passato, l'abolizione delle valutazioni automatiche per la determinazione su base catastale del valore di compravendita e le sempre maggiori sanzioni nel caso di occultamento del corrispettivo tra i due contraenti renderebbero molto penalizzante il normale regime impositivo. Per questo motivo si sta pensando per il futuro di "stabilizzare" l'attuale regime di deroga, da un lato, favorendo alcune categorie di acquirenti con caratteristiche professionali agricole e, dall'altro, aggiornando il catasto per quanto riguarda gli estimi e il riconoscimento della ruralità dei fabbricati. Il credito agevolato è basato sull’attività della Cassa per la formazione della proprietà contadina (accorpata all'Ismea nel 2000) e su provvedimenti legislativi regionali. Dal 1948, anno di fondazione della Cassa, sono state eseguite operazioni a favore di oltre 20 mila imprese per un totale di superficie acquistata di circa 400 mila ettari. Con Agenda 2000 tra le misure di politica strutturale sono stati inclusi anche gli interventi di ricomposizione fondiaria previsti dal Reg. (CE) 1257/1999. Purtroppo l'applicazione di questa misura si è dimostrata più difficoltosa del previsto: delle 13 Regioni e province autonome che avevano programmato questo tipo di intervento (Piemonte, Bolzano, Trento, Liguria, Toscana, Umbria, Marche e tutte le Regioni Ob. 1, escluso il Molise), soltanto due (Sicilia e Sardegna) sembra siano riuscite ad applicare la misura in modo rilevante. Sul fronte del ricambio generazionale e dell'integrità aziendale potrebbe acquistare una certa importanza la nuova norma contenuta nella legge n. 55/2006 che modifica l’articolo 458 del codice civile, nel quale si proibivano convenzioni per disporre della propria successione, i cosiddetti patti successori. D’ora in poi, attraverso il "patto di famiglia", ogni imprenditore potrà stabilire liberamente chi debba succedergli nella guida dell’azienda in presenza di una pluralità di eredi, prevedendo forme di compensazione per gli eredi esclusi dalla scelta. La possibilità di assegnare solo ad alcuni discendenti la propria azienda - anche in forma societaria - riguarda anche il settore agricolo. Formule simili erano già presenti in Italia con l'istituto del maso chiuso previsto in provincia di Bolzano e nel caso di aziende condotte in affitto come previsto dalla legge n. 203/1982 (soltanto per i 15 anni di durata del contratto), ma ora l'istituto viene esteso a tutte le imprese agricole e l'attribuzione del diritto di proprietà e impresa avviene a titolo definitivo. A fronte di questo privilegio vi è l'obbligo da parte dell'assegnatario di provvedere ad una compensazione mediante pagamento di una somma o assegnazione di beni in natura per gli eredi legittimi esclusi dall'assegnazione dell'impresa. I patti di famiglia potrebbero aprire un nuovo capitolo per il regime successorio in agricoltura e offrire l'occasione per garantire una maggiore integrità fondiaria, tanto necessaria a fronte dell'elevato grado di frammentazione e polverizzazione esistente in Italia. Tale opportunità richiede una attiva e consapevole partecipazione nell'ambito familiare al fine di ricercare accordi che tutelino tutti i potenziali eredi e una attenta consulenza da parte dei notai che sono chiamati a redigere tali accordi. Infine in tema di contratti agrari si è ormai consolidata la pratica dei patti in deroga (introdotti con l’art. 45 della legge n. 203/1982) che hanno rappresentato senza dubbio la principale novità nel mercato degli affitti negli ultimi due decenni. A seguito della mancanza di fiducia da parte soprattutto dei proprietari fondiari la diffusione di questi nuovi contratti è stata piuttosto lenta. Malgrado non si siano instaurati in tutto il territorio gli accordi collettivi, sottoscritti dalle organizzazioni professionali e indicati dalla legge 203/1982 come uno strumento di tutela e composizione nel processo negoziale, gli operatori ritengono che l'attuale sistema contrattuale sia in grado di consentire un nuovo sviluppo dell'istituto dell'affitto.

Note

(1) La legge n. 203/1982 all’art. 45 consente di stipulare dei contratti in deroga alle disposizioni di legge in materia di durata e canone, lasciando liberi i contraenti di negoziare l'accordo sotto la tutela delle rispettive organizzazioni di categoria.

Riferimenti bibliografici

- Corsi A., Carbone A., Sotte F. (2005) "Quali fattori influenzano il ricambio generazionale?", Agriregionieuropa, n. 2 [link].

- Fanfani R. a cura di (1990) Il contoterzismo nell’agricoltura italiana, INEA, Quaderni della Rivista di Economia Agraria, Il Mulino, Bologna.

- Fanfani R. (2008) "Il processo di ammodernamento delle aziende agricole italiane (1990-2005)", Agriregionieuropa, n. 12 [link].

- INEA (2008) "Il mercato fondiario" in Annuario dell’Agricoltura Italiana, ESI, Napoli.

- Macrì A. (2006) " Contratti agrari ed impresa in agricoltura: dinamiche e nuove opportunità", Agriregionieuropa, n. 4 [link].

- Montresor E. (2007) "L’impresa aggregata: una risposta ai problemi dell’agricoltura italiana", Agriregionieuropa, n. 8 [link].

- Povellato A. a cura di (1993) L'affitto in agricoltura, Cetid, Venezia.

- Povellato A. (1997) Il mercato fondiario in Italia, INEA, Roma.

- Sotte F. (2006) "Imprese e non-imprese nell’agricoltura italiana”, Politica Agricola Internazionale, n. 1.

- Swinnen J. e Ciaian P. (2008) Study on the Functioning of Land Markets in the EU Member States under the Influence of Measures Applied under the Common Agricultural Policy, CEPS - Centre for European Policy Studies.